Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому менеджменту »

Контрольная по Финансовому менеджменту (7 теоретических вопросов и 4 задачи)

![Контрольная по Финансовому менеджменту (7 теоретических вопросов и 4 задачи) [02.04.17]](/files/works_screen/3/37/99.png)

Тема: Контрольная по Финансовому менеджменту (7 теоретических вопросов и 4 задачи)

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Контрольная работа | Размер: 29.21K | Скачано: 394 | Добавлен 02.04.17 в 00:47 | Рейтинг: 0 | Еще Контрольные работы

Содержание

1. Производственный или операционный леверидж: понятие, способы расчета, сфера использования. 3

2. Понятие структуры капитала. Традиционный подход и подход Миллера и Модильяни 4

3. Среднесрочные и долгосрочные финансовые средства и формы их мобилизации. 7

4. Назовите показатели, характеризующие дивидендную политику. 8

5. Как влияет на дивидендную политику неопределенность. 9

6. Какие последствия выкупа акций. 10

7. Методы оценки предприятия, основанные на затратном подходе. 11

Задача 1. 16

Задача 2. 17

Задача 3. 18

Задача 4. 19

Список литературы.. 20

1. Производственный или операционный леверидж: понятие, способы расчета, сфера использования

Операционный рычаг или производственный леверидж (leverage – рычаг) – это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат.

С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточности. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг.

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П,

где В – выручка от продаж;

П – прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П,

где Зпер – переменные затраты;

Зпост – постоянные затраты.

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П,

где В – выручка от продаж;

П – прибыль от продаж;

Зпер – переменные затраты;

Зпост – постоянные затраты.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя.

Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности.

Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным [6, с. 254].

2. Понятие структуры капитала. Традиционный подход и подход Миллера и Модильяни

Одна из главнейших проблем финансового менеджмента – формирование рациональной структуры источников средств предприятия в целях финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. Оптимальная структура капитала подразумевает сочетание собственного и заемного капитала, которое обеспечивает максимум рыночной оценки всего капитала. Поиск такого соотношения – проблема, решаемая теорией структуры капитала.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков, порождаемых вложенными средствами.

Основной проблемой, возникающей при определении оптимальной структуры капитала, является необходимость учета большого числа факторов, которые могут воздействовать на оптимальность (эффективность) такой структуры.

Для обоснования оптимальной структуры капитала используются различные методы. Традиционный подход основан на анализе финансовых решений. Практика показывает, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не меняется, а затем увеличивается возрастающими темпами.

Традиционный подход предполагает, что корпорация, привлекающая заемный капитал (до определенного уровня), рынком оценивается выше, чем фирма без заемных средств долгосрочного финансирования [3, с. 192].

Теория Модильяни - Миллера первоначально была предложена в работе 1958 года, затем уточнялась и модифицировалась.

В модели предполагается:

- отсутствие налогов на прибыль фирмы и подоходного налогообложения владельцев акций и облигаций;

- стабильное развитие и отсутствие роста прибыли. Выручка от реализации за вычетом постоянных и переменных затрат, в том числе амортизации, торговых, административных и общих расходов равна операционной прибыли EBIT, EBIT – const;

- цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли: V = EBIT / k, где k – стоимость капитала фирмы. Для упрощения предполагается, что прибыль постоянна по годам (темп роста прибыли g = 0). Действительно, при нулевых налогах EBIT (= Выплаты владельцам собственного и заемного капитала – Налоги) отражает все поступления владельцам капитала;

- совершенство рынка капитала, что выражается в отсутствии издержек при покупке – продаже ценных бумаг и различий в ставках процентов (для всех инвесторов существуют единые условия займа и инвестирования);

- заемный капитал менее рискованный (с точки зрения рыночного систематического риска), чем акционерный;

- собственный капитал (S) равен акционерному, т.е. вся чистая прибыль распределяется на дивиденды, а замена изношенного оборудования осуществляется за счет амортизационных отчислений.

В модели Модильяни - Миллера доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от величины заемных средств и может рассчитываться по величине операционной прибыли (до уплаты процентов и налогов (EBIT)) и требуемой доходности акционерного капитала при нулевом финансовом рычаге.

Таким образом, по модели Модильяни - Миллера 1958 года, цена фирмы V и стоимость капитала фирмы WACC не зависят от структуры капитала. WACC определяется по доходности активов и не зависит от финансового рычага.

Популярно объясняя полученный по модели результат, Миллер приводил пример с дележом пирога, размер которого изменить нельзя, применяя различные способы его разрезания [5, с.308].

При традиционном подходе предполагалось, что до определенного уровня коэффициента задолженности значения стоимости акционерного и заемного капитала не меняются, и рыночная оценка фирмы оказывается выше. В модели Модильяни - Миллера утверждается, что это непостоянная ситуация, так как акционер фирмы может увеличить свой доход, продав акции фирмы (они высоко оценены рынком) и купив акции другой фирмы.

Подход Модильяни - Миллера строится для совершенного рынка и может рассматриваться как парадокс для реальной экономики. Действительно, на размер пирога на влияют способы его разрезания, но реальный «корпоративный пирог» (операционная прибыль фирмы как денежный поток на акционерный и заемный капитал) состоит не из двух, а из стрех частей? Акции, облигации и налоговые выплаты. И в пользу налоговых выплат урезается только акционерная доля пирога.

В модели отождествляются внутрифирменный финансовый рычаг и личный. Это отождествление возможно, если не учитывается возможность банкротства. Личный риск инвестора, вкладывающего капитал в фирму, использующую финансовый рычаг, ограничен размерами вклада. При банкротстве фирмы инвестор, кроме своего вложения, ничего не потеряет (вклад, пай или акция означают для инвестора ограниченную ответственность). Другая ситуация складывается для инвестора, лично занимающего деньги, т.е. несущего неограниченную ответственность, или для фирмы, проводящей арбитражные операции. Привлечение заемного капитала для фирм и индивидуальных инвесторов имеет различную стоимость [8, с.347].

3. Среднесрочные и долгосрочные финансовые средства и формы их мобилизации

Среднесрочные финансовые средства - которые используются в интервале от 2 до 5 лет для оплаты машин, оборудования и научно-исследовательских разработок. К среднесрочным финансовым средствам относят кредит и аренду.

Долгосрочные финансовые средства - сроком свыше 5 лет. Они используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение этих средств осуществляется путем получения долгосрочных ссуд, облигаций, выпуска акций.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.

Рынок ссудных капиталов (кредитный рынок) - совокупность специализированных кредитно - финансовых учреждений, механизмов кредитных отношений и кредитного законодательства, посредством которых осуществляется движение ссудных капиталов.

Рынок ссудных капиталов имеет следующую структуру:

1. Денежный рынок - совокупность краткосрочных кредитных операций, обслуживающих в основном движение оборотных средств.

2. Рынок капиталов - совокупность среднесрочных и долгосрочных кредитных операций.

3. Фондовый рынок - совокупность кредитных операций по обслуживанию рынка ценных бумаг.

4. Ипотечный рынок - совокупность кредитных операций по обслуживанию кредитных организаций [2, с.125].

4. Назовите показатели, характеризующие дивидендную политику

К основным показателям, характеризующим дивидендную политику, можно отнести коэффициенты:

1) дивиденда на одну акцию (Div);

2) чистой прибыли на одну простую акцию (EPS);

3) выплаты дивидендов (DPR);

4) капитализации чистой прибыли (b).

1. Коэффициент дивиденда на одну акцию (Div) представляет собой соотношение суммы выплачиваемых дивидендов и количества простых акций в обращении:

К = Сумма выплачиваемых дивидендов / Количество простых акций в обращении.

Количество простых акций в обращении = общее количество выпущенных в обращение простых акций - собственные простые акции в портфеле предприятия.

2. Коэффициент чистой прибыли на одну акцию (EPS) определяется как соотношение чистой прибыли за минусом суммы дивидендов по привилегированным акциям и количества простых акций в обращении:

К = Чистая прибыль - дивиденды по привилегированным акциям / Количество простых акций в обращении.

Количество простых акций в обращении = общее количество выпущенных в обращение простых акций - собственные простые акции в портфеле предприятия.

3. Коэффициент выплаты дивидендов (норма дивиденда) (DPR) представляет собой удельный вес дивидендов в чистой прибыли:

К = Сумма выплачиваемых дивидендов / Чистая прибыль - дивиденды по привилегированным акциям * 100%.

4. Коэффициент капитализации чистой прибыли (b):

К = 100% - норма дивидендов [4, с.86].

5. Как влияет на дивидендную политику неопределенность

В условиях неопределенности предпочтительно выплачивать дивиденды. Так как дивиденды относятся к разновидности текущего дохода, а перспектива получения дохода на капитал отодвинута далеко в будущее, инвесторов компаний, выплачивающих дивиденды, проблема неопределенности беспокоит меньше, чем инвесторов компаний, не производящих выплат.

Если инвесторы предпочитают раннее разрешение неопределенности, они будут готовы при прочих равных условиях заплатить более высокую цену за акции, дающие право на получение большего текущего дивиденда [1, с.148].

6. Какие последствия выкупа акций

У предприятия, которые выкупает свои акции, есть два способа дальнейших действий. Отложить акции для последующего их использования. Например, для финансирования будущих покупок других предприятий. Второй способ - просто на просто уничтожить акции. Фирмам, которые платят высокие дивиденды по акциям, может быть выгодно выкупать акции, чтобы платить меньше дивидендов.

В любом случае при выкупе акций растет их стоимость. Поэтому инвесторам может быть выгодно, продать их в этом момент. В этот момент важно определиться продавать или нет. Также определить причину выкупа. Так как это может быть плохой знак, например, акционерное общество пытается искусственно остановить падение курса своих акций [7, с.247].

Влияние выкупа может быть проиллюстрировано на примере American Development Corporation (ADC). В 2002 году эта компания ожидала получить прибыль в размере 4,4 млн. долларов, и 50% этой суммы, или 2,2 млн., предполагалось выплатить в виде дивидендов по обыкновенным акциям. В обращении находились 1,1 млн. акций, и цена одной акции на рынке приблизительно равнялась 20 долларам.

ADC считала, что она может либо использовать эти 2,2 млн. долларов на выкуп 100 тыс. акций (по более высокой, чем рыночная, цене 22 доллара за акцию), чтобы стимулировать акционеров согласиться продать часть своих акций, либо выплатить денежные дивиденды в сумме 2 доллара на одну акцию.

Из этого примера видно, что в любом случае инвесторы получают выигрыш до налогообложения в 2 доллара на акцию: либо в виде дивидендов соответствующего размера, либо в результате роста цены акции на 2 доллара. Такой результат будет иметь место, поскольку мы предположили, во-первых, что акции могут быть выкуплены по цене ровно 22 доллара за акцию и, во-вторых, что отношение Р/Е (текущая рыночная цена акции / доход на акцию) будет оставаться постоянным.

Если бы акции могли быть выкуплены по цене ниже 22 долларов, эта операция была бы еще более выгодна оставшимся акционерам, но если бы ADC была вынуждена заплатить за акции более 22 долларов, то ситуация была бы обратной.

Конечно, в результате операции выкупа отношение Р/Е также может измениться, увеличиваясь, если акционеры будут считать эту операцию выгодной, или снижаясь, если они ее не оценят [8. c.412].

7. Методы оценки предприятия, основанные на затратном подходе

В основном различают три метода определения стоимости предприятия (бизнеса): затратный, сравнительный и доходный.

Если предприятие (бизнес) не продается и не покупается и не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются основой для инвестиций (больницы, правительственные здания), оценка может производиться на основе определения стоимости строительства с учетом амортизации и добавления стоимости возмещения износа, т. е. затратным методом.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости.

В результате встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия. Базовой формулой в затратном подходе является:

Собственный капитал = Активы — Обязательства.

Затратный подход использует:

- метод чистых активов. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

- метод ликвидационной стоимости.

Метод стоимости чистых активов включает в себя несколько этапов:

1.Определяется обоснованная рыночная стоимость машин и оборудования.

2. Выявляются и оцениваются нематериальные активы.

3. Определяется рыночная стоимость финансовых вложений, как долгосрочных, так и краткосрочных.

Объекты машин и оборудования характеризуются следующими отличительными чертами:

- Не связаны жестко с землей;

- Могут быть перемещены в другое место без причинения невосполнимого физического ущерба, как самим себе, так и той недвижимости, к которой они были временно присоединены;

- Могут быть как функционально самостоятельными, так и образовывать технологические комплексы;

В зависимости от целей и мотивов оценки объектом оценки могут выступать:

- Одна отдельно взятая машина или оборудование (типичный случай — определения страховой стоимости, купля — продажа, передача в аренду);

- Множество условно независимых друг от друга единиц машин и оборудования (типичный случай — переоценка основных фондов)

- Производственно — технологические системы: комплекс машин и оборудования с учетом имеющихся производственно — технологических связей (типичный случай — при ликвидации предприятия, когда имущество распродается так, чтобы на его основе потенциальный покупатель мог организовать производство, при оценке машин и оборудования как части оценки рыночной стоимости всех активов).

Для определения стоимости восстановления или стоимости замещения, являющихся базой расчетов в затратном подходе, необходимо рассчитать затраты (издержки), связанные с созданием, приобретением и установкой оцениваемого объекта.

Под стоимостью восстановления оцениваемых машин и оборудования понимается либо стоимость воспроизводства их полной копии в текущих ценах на дату оценки, либо стоимость приобретения нового объекта, полностью идентичного оцениваемому по конструктивным, функциональным и другим характеристикам тоже в текущих ценах.

Под стоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретения аналогичного нового объекта, максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам, в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещения за вычетом износа.

К нематериальным активам относятся активы:

- Либо не имеющие материально — вещественной формы, либо материально — вещественная форма, которых не имеет существенного значения для их использования в хозяйственной деятельности;

- Способны приносить доход;

- Приобретенные с намерением использовать в течение длительного периода времени.

К финансовым вложениям относятся инвестиции предприятия в ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами. Оценка финансовых вложений осуществляется, исходя из рыночной стоимости на дату оценки, и является предметом пристального внимания оценщика.

Оценка производственных запасов. Запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Оценка расходов будущих периодов. Расходы оцениваются по номинальной стоимости и учитываются в расчете по оценке, если еще существует связанная с ним выгода. Если же выгода отсутствует, то величина расходов будущих периодов не принимается во внимание

Оценка дебиторской задолженности. Выявляется просроченная задолженность с последующим разделением ее на:

- Безнадежную (она не войдет в баланс);

- Ту, которую предприятие еще надеется получить (она войдет в баланс).

Несписанная дебиторская задолженность оценивается путем дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости.

Оценка денежных средств. Эта статья не подлежит переоценке.

Второй метод имущественного (затратного) подхода — метод ликвидационной стоимости. Ликвидационная стоимость представляет собой стоимость, которую собственник предприятия может получить при ликвидации предприятия и раздельной продаже его активов.

Работы по оценке включают в себя несколько этапов:

1. Берется последний балансовый отчет.

2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом календарного графика ликвидации на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранения оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до его ликвидации.

6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами [6, с.439].

Задача 1

Компания Д имеет следующую структуру капитала: обычные акции – 780 млн. д.е., привилегированные акции – 220 млн. д.е., заемные средства – 300 млн. д.е.

Рассчитать средневзвешенную стоимость капитала, если доходность обычных акций – 8%, привилегированных – 3%, ставка по кредиту – 39% годовых. Ставка налога на прибыль 24%.

Решение

Средневзвешенная стоимость капитала WACC рассчитывается как:

WACC = Σdipi,

где di – доля i-того источника капитала,

pi – цена i-того источника капитала.

Общая стоимость капитала составляет:

780 + 220 + 300 = 1300 млн. д.е.

Доля обычных акций в общей стоимости капитала составляет:

dОА = 780 /1300 = 0,6.

Доля привилегированных акций:

dПА = 220 / 1300 = 0,17.

Доля заемных средств:

dЗС = 300 / 1300 = 0,23.

Цена источника «акции» – их доходность.

Цена источника «заемные средства» рассчитывается по формуле:

рЗС = (Sр + 0,03)*(1 - S) + SК – Sр – 0,03,

где Sр – ставка рефинансирования ЦБ РФ,

S – ставка налога на прибыль,

SК – ставка по кредиту.

Действующая ставка рефинансирования на декабрь 2012 г. - 8,25 %.

Цена источника «заемные средства» равна:

рЗС = (0,0825 + 0,03)*(1 – 0,24) + 0,39 – 0,0825 – 0,03 = 0,363.

Тогда средневзвешенная стоимость капитала:

WACC = 0,6*0,08 + 0,17*0,03 + 0,23*0,363 = 0,137, или 13,7%.

Задача 2

Какая политика реинвестирования наиболее рациональна? Компания планирует получить в следующем периоде такую же прибыль, как в прошлом году – в сумме 400 тыс. руб. Повысить рентабельность можно следующими способами за счет реинвестирования прибыли:

|

Доля реинвестированной прибыли, % |

Достигаемый темп прироста прибыли, % |

Требуемая акционерная норма прибыли, % |

|

10 |

3 |

14 |

|

25 |

5 |

15 |

|

40 |

7 |

16 |

Решение

Сначала определим дивиденд за текущий год для каждого способа:

D1 = 400 * (1 – 0,1) = 360 тыс. руб.

D2 = 400 * (1 – 0,25) = 300 тыс. руб.

D3 = 400 * (1 – 0,4) = 240 тыс. руб.

Определим цену акций для каждого способа, используя формулу Гордона:

где g – темп прироста дивидендов (прибыли),

k – требуемая акционерная норма прибыли.

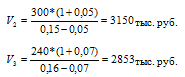

Совокупный результат составит:

по первому варианту:

360 + 3371 = 3731 тыс. руб.

по второму варианту:

300 + 3150 = 3450 тыс. руб.

по третьему варианту:

240 + 2853 = 3093 тыс. руб.

На основании полученных результатов можно сделать вывод, что первый способ политики реинвестирования максимально увеличивает совокупный доход акционеров, следовательно, является наиболее оптимальным.

Задача 3

Рассчитать размер дивиденда, приходящегося на одну обыкновенную акцию, если ее номинал составляет 1000 д.е.

Прибыль акционерного общества, направляемая на выплату дивидендов, составляет 30 млн. д.е.

Общая сумма акций – 150 млн. д.е., в том числе привилегированных акций 25 млн. д.е. с фиксированным размером дивиденда 15% годовых.

Решение

Прибыль, направляемая на выплату дивидендов по привилегированным акциям:

ДПА = 25 * 15% = 3,75 млн. д.е.

Прибыль, направляемая на выплату дивидендов по обыкновенным акциям:

ДОА = 30 – 3,75 = 26,25 млн. д.е.

Сумма обыкновенных акций:

ОА = 150 – 25 = 125 млн. д.е.

Количество обыкновенных акций:

КОА = 125000000 / 1000 = 125000 шт.

Тогда размер дивиденда, приходящегося на одну обыкновенную акцию, составит:

Д1оа = 26250000 / 125000 = 210 д.е.

Задача 4

Финансовый леверидж равен 2. Прибыль предприятия по итогам года составила 50000 руб. Найти величину заемного капитала предприятия, если известно, что процентная ставка по нему – 12,5% годовых.

Решение

Финансовый леверидж находится по формуле:

FL = П / (П - ПЗК),

где П – прибыль предприятия,

ПЗК – сумма процентов по заемному капиталу.

FL = 50000 / (50000 - ПЗК) = 2.

Отсюда сумма процентов по заемному капиталу равна:

ПЗК = 25000 руб.

Если процентная ставка по кредиту равна 12,5% годовых, тогда величина заемного капитала предприятия составляет:

25000 / 12,5 * 100 = 200 000 руб.

Список литературы

- Балабанов И.Г. Основы финансового менеджмента. – М.: Финансы и статистика, 2010. – 267 с.

- Басовский Л.Е. Финансовый менеджмент: учебник. – М.: ИНФРА-М, 2009. – 241 с.

- Бочаров В.В. Современный финансовый менеджмент. – СПб: Питер, 2009. – 464 с.

- Загородников С.В. Финансовый менеджмент. Краткий курс. - 3-е изд., стер. - М.: Окей-книга, 2010. — 174 с.

- Кокин А.С., Ясенев В.Н. Финансовый менеджмент. – 2-е изд. – М.: Юнити, 2009. – 511 с.

- Поляк Г.Б. Финансовый менеджмент: Учебник для вузов. – М.: Юнити, 2009. – 527 с.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов/ Т.В. Теплова. - М., 2010. – 476 с.

- Финансовый менеджмент: теория и практика.Под ред. Стояновой Е.С. - 5-е изд., перераб. и доп. - М.: Перспектива, 2008. — 656 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.