Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому менеджменту »

Роль факторинга в деятельности российских компаний

![Роль факторинга в деятельности российских компаний [07.02.17]](/files/works_screen/3/32/13.png)

Тема: Роль факторинга в деятельности российских компаний

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Эссе | Размер: 64.12K | Скачано: 439 | Добавлен 07.02.17 в 08:29 | Рейтинг: 0 | Еще Эссе

РОЛЬ ФАКТОРИНГА В ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОМПАНИЙ, ОСОБЕННОСТИ ЕГО ПРИМЕНЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

В период экономической нестабильности остро встает проблема неплатежей, а связанное с этим увеличение суммы задолженности снижает ликвидность и финансовую устойчивость предприятий, повышает риск финансовых потерь.

В то же время, из-за высокой конкуренции на рынке предприниматели вынуждены предоставлять покупателям льготы в виде отсрочки платежа, а свои собственные текущие финансовые потребности покрывать за счет краткосрочного (текущего) кредитования.

По мнению многих специалистов, для предприятия–поставщика наиболее верным решением проблемы недостатка оборотных средств будет являться заключение договора факторинга со специализированной компанией-фактором или банком, осуществляющим факторинговые операции [1].

Кроме того, как форма краткосрочного кредитования, факторинг является актуальным и для «молодых» предприятий, которым зачастую недоступны другие формы кредитования в силу отсутствия качественных залогов и приличной кредитной истории.

Всё вышеперечисленное свидетельствует о значительной роли факторинга в деятельности отечественных компаний. Рассмотрим смысл и преимущества факторинговых операций более подробно.

В гражданском праве РФ нормативного определения такой категории, как «факторинг» нет. Вместо нее используется такое понятие, как «финансирование под уступку денежного требования». Такой вид договора регулируется гл. 43 Гражданского кодекса РФ. В соответствии со ст. 824 ГК РФ по такому договору «одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг этому третьему лицу, а клиент уступает или обязуется уступить в будущем финансовому агенту это денежное требование» [2].

Таким образом, факторинг – это комплексный финансовый продукт для субъектов предпринимательской деятельности, занимающихся торговыми операциями на внутреннем и международном рынках. Он сочетает в себе одновременно финансирование и дополнительные услуги, поскольку представляет собой взыскание дебиторской задолженности у заказчика, а также разновидность краткосрочного кредитования, которые освобождают продавца от кредитных рисков по операциям. Иными словами, факторинг – это быстрое получение средств в срок, определенный договором [3].

Факторинг набирает обороты в своем развитии и совершенствуется. Это незаменимый финансовый инструмент для мелких и средних компаний. Он облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию и своевременному инкассированию дебиторской задолженности или полностью освободиться от них. Использование факторинга во многих случаях позволяет предприятиям снизить свои расходы на содержание особых финансовых подразделений и повысить эффективность финансового обслуживания за счет передачи их функций специализированным структурам. Коммерческие банки, занимающиеся факторингом, предлагают своим клиентам достаточно широкий набор финансовых услуг.

К факторингу обычно прибегают в случаях недостатка оборотного капитала, недоступности банковских кредитов, неплатежей контрагентов. Преимущество такого финансирования – в его удобстве для всех участников сделки. Поставщик (кредитор) получает ускорение оборота капитала, поскольку платежи поступают в срок даже при финансовых затруднениях покупателя (должника). Выгодна это схема и покупателю: он может сначала получить товар, убедиться, в том, что он платит за то, что заказывал, а потом произвести оплату. Оборачиваемость средств при взаиморасчетах сторон ускоряется, структура баланса улучшается, риск возникновения долгов сводится к минимуму.

Данная услуга отличается от кредитования тем, что не требует обеспечения. Поставщик на постоянной основе получает бессрочное финансирование, поскольку договор факторинга заключается на короткий срок. Это позволяет поставщику гораздо быстрее и с меньшими рисками наращивать объемы производства. Задолженность погашается дебитором, тогда как поставщик получает деньга за проданные товары (услуги) или оказанные работы практически сразу.

Таким образом, среди преимуществ факторинга по сравнению с кратосрочным кредитом или, например, с овердрафтом, можем отметить следующее:

- отсутствие обеспечения;

- неограниченность во времени;

- гибкость (способность быстрой трансформации долга в рабочий капитал);

- эластичность (прямая зависимость его объемов от динамики объемов реализации предприятием своей продукции);

- наличие дополнительных услуг, предоставляемых фактором заемщику, а именно: управление дебиторской задолженностью, страхование рисков, консалтинг [4].

Однако факторинг также имеет некоторые недостатки, среди которых основными являются:

- сложность документооборота;

- высокая плата за факторинговые операции (по сравнению с кредитом) [5].

В последнее время факторинговые услуги из побочного продукта банковской системы постепенно превращаются в самостоятельную индустрию. Рынок факторинговых услуг является одним из самых быстро развивающихся рынков в мире, в том числе и в России. Быстрый рост спроса на факторинг объясняется тем, что в отличие от банковских кредитов это инструмент, который фактически является беззалоговым финансированием, доступен широкому кругу малых и средних компаний.

В последние годы в России наметилось значительное расширение как спроса на факторинговые услуги со стороны клиентов, так и на предложения на них со стороны банковской сферы. Потребность в факторинге испытывают практически все компании, постоянно работающие на условиях отсрочки платежа. Например, к таким можно отнести субъекты пищевой, фармацевтической, легкой, нефтеперерабатывающей, и автомобильной промышленности.

С наибольшей популярностью в России пользуется факторинг с регрессом. Услуга данного вида актуально тем, что неплатеж дебитора встречается редко, так как происходит давление со стороны кредитора и фактора. Выгода заключается в следующем, что цена его ниже, чем стоимость того, при котором все риски на себя принимает факторинговая компания.

Широкое развитие факторинг получил в начале ХХ века. Это было вызвано усилением инфляционных процессов, что потребовало ускорения реализации продукции и перевода капитала из торговой в денежную форму. Наибольшее распространение подобные операции получили в США в 1940-1950 гг. Официально данные операции были признаны в США в 1963 г., когда правительственный орган по контролю за денежным обращением признал его законным видом бизнеса, осуществляемым банками или специализированными финансовыми организациями.

В России факторинговый рынок только начал создаваться и занимает еще относительно небольшую часть в ВВП, хотя и развивается достаточно быстрыми темпами. Часть факторинга в ВВП РФ составляет приблизительно 3%. Тем не менее, возможности российского рынка факторинга, по меркам всемирного рынка, пока не отвечают ни масштабам государства, ни потребностям отечественной экономики. Для сравнения, за границей часть факторинга в ВВП некоторых государств достигает 13–16%.

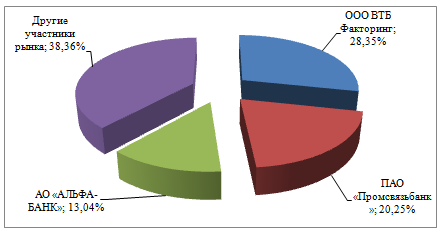

По данным Ассоциации факторинговых компаний, в первом полугодии 2016 года совокупный объем уступленных денежных требований показал прирост в 14% по сравнению с аналогичным периодом прошлого года и составил около 910 млрд рублей. Тройка лидеров по объёму факторинговых операций представлена: ООО ВТБ Факторинг (232,2 млрд. руб.), ПАО «Промсвязьбанк» (165,9 млрд. руб.) и АО «АЛЬФА-БАНК» (106,8 млрд. руб.). Их доли в факторинговом рынке России представлены на рисунке 1.

Рис. 1. Доля участников в обороте рынка факторинга, по данным [6]

В действительности, на практике стороны – участники факторинга испытывают трудности, сопряжённые с недоработками в законодательной базе, нормы которой не во всём отвечают сегодняшним требованиям и тенденциям развития банковской деятельности. Факторинг, являясь правовым институтом, требует глубокого и скрупулёзного изучения. Находясь в процессе поступательного развития, все возникающие проблемы в применении факторинга должны быть упорядочены. Это необходимо для поиска правових механизмов их решения, учитывая доработки проблем законодательного регулирования факторинговых операций с точки зрения соотношения соответствующих правовых норм с общей теорией права.

Развитие обновлённой структуры экономики в стране нуждается в создании развитой и конкурентоспособной финансовой системы. Но эта система не сможет полноценно работать без создания чёткой правовой базы финансовых институтов.

При развитии и улучшении законодательной базы, регулирующей факторинг, будет видна эффективная работа этого современного инструмента экономики.

Литература:

- Сагитова А.Р. Факторинг как один из методов повышения финансовой Устойчивости и конкурентоспособности субъекта хазяйства / А.Р. САгитова // Экономика и право, 2016. - № 9 (67). – с. 34-40

- Гражданский кодекс Российской Федерации. Часть вторая: Федеральнsй закон от 26 января 1996 г.14-ФЗ [электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс»

- Позднякова А.В., Кулакова Н.Н. Факторинг – инструмент управления дебиторской задолженностью // В сборнике: Актуальные проблемы теории и практики развития экономики региона Материалы 2-й межвузовской студенческой научно-практической конференции. – Москва, 2015. – с. 167-170.

- Пластинина В. Г. Роль факторинга в управлении платежеспособностью экономического субъекта //Современная наука: актуальные проблемы и пути их решения. – 2014. – №. 10].

- Черникова А. А., Сахарова Л. А. Перспективы развития факторинга на рынке финансовых услуг в россии //Актуальные проблемы освоения биологических ресурсов Мирового океана. – 2016. – С. 140.

- Статистика и рейтинги по факторингу [Электронный ресурс]. – Режим доступа: http://www.factoringpro.ru/]

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Эссе на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Эссе для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Эссе, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.