Главная » Бесплатные рефераты » Бесплатные рефераты по управлению качеством »

Затраты на обеспечение качества продукции: проблемы учета

![Затраты на обеспечение качества продукции: проблемы учета [06.02.17]](/files/works_screen/3/32/1.png)

Тема: Затраты на обеспечение качества продукции: проблемы учета

Раздел: Бесплатные рефераты по управлению качеством

Тип: Другое | Размер: 41.42K | Скачано: 394 | Добавлен 06.02.17 в 19:40 | Рейтинг: 0 | Еще Другое

Затраты на обеспечение качества продукции: проблемы учета

Аннотация. В данной статье исследованы предпосылки появления проблемы учета затрат на обеспечение качества продукции; показана актуальность поднимаемого вопроса; рассмотрена экономическая эффективность управления качеством производимой продукции; определены проблемы учета затрат на обеспечение качества; предложены различные варианты учета затрат на обеспечение качества. Устойчивое положение фирм на рынке в условиях высокой конкуренции обусловлено постоянным поддержанием высокого качества выпускаемых изделий. Стабильный выпуск товаров высокого качества предлагает шанс крупным компаниям получать правительственные заказы, принимать участие в общегосударственных программах и проектах, что обеспечивает гарантированный рынок сбыта. На наш взгляд, улучшение качества продукции – главный фактор роста эффективности общественного производства, полного удовлетворения материальных и социально-культурных потребностей клиентуры.

Ключевые слова: качество, учет затрат на качество, издержки от брака, метод калькуляции затрат, конкурентоспособность.

Abstract. This article investigated the prerequisites for a problem of cost accounting to ensure product quality; the urgency to raise questions; examined the economic efficiency of quality control of products; identified problems accounting quality costs; offered different options for quality costs. Stable position of firms in the market highly competitive due to the constant maintenance of high quality of products. Stable production of high quality products offers large companies a chance to receive government orders to take part in national programs and projects that provide a guaranteed market. In our view, improve the quality products – the main factor of growth of efficiency of social production, the full satisfaction of the material and socio-cultural needs of the clientele.

Keywords: quality, keeping quality costs, costs of marriage, costing method competitiveness.

Проблема качества продукции является одной из ключевых проблем российского рынка. Качество продукции – это ряд свойств, которые обуславливают пригодность товара к потреблению, а также способность удовлетворять потребности в соответствии со своим предназначением [1].

Корни рассматриваемой нами проблемы уходят еще во времена плановой экономики, когда все решения по усовершенствованию качества принимались и контролировались на высшем уровне. Затем в истории наблюдается рост товарного дефицита, который еще сильнее обострил проблему качества продукции. Так как отечественные производители не участвовали в глобальной конкуренции, то не существовало необходимости сравнивать качество товаров советского производства с товарами зарубежных стран [8].

В настоящее время ситуация изменилась. Рынок полностью поглощен товарами импортного производства. Проблема качества продукции приняла все большие масштабы, и без выхода из данной ситуации отечественные товаропроизводители не смогут иметь сбыта как на внутреннем, так и на внешнем рынке.

Вопрос улучшения качества товаров актуален для всех предприятий. Особую роль он играет в настоящее время, так как в увеличении эффективности работы предприятий все большее место занимает фактор «качество продукции», который обеспечивает ее конкурентоспособность [11]. Производство высококачественных товаров и услуг обусловлено значительными затратами. Данные расходы существуют на всех стадиях жизненного цикла товара, начиная с создания продукта и заканчивая ее сбытом и дальнейшим обслуживанием. Существует следующая классификация затрат, которые связаны с качеством продукции, – научно-технические, управленческие и производственные [9].

Научно-технические и управленческие затраты определяют наличие и объем производственных расходов. Они тесно взаимосвязаны с подготовкой, обеспечением и контролем условий производства качественной продукции.

Управленческие затраты обеспечивают гарантию качества продукции. Они состоят из:

- транспортных;

- снабженческих издержек;

- расходов на отделения, контролирующие производство;

- затрат на работу экономических подразделений, деятельность которых связана с работой по увеличению качества изделий;

- затрат деятельности других служб административного аппарата, влияющих на производство высококачественных изделий [4].

В составе производственных затрат выделяют материальные, технические и трудовые. Все они прямо влияют на цену товаров.

Величина материальных производственных затрат определяется прямым счетом в отличие от размера управленческих затрат, которые можно рассчитать лишь приблизительно [7].

В целях управления затратами на качество выделяют:

- базовые затраты, образующиеся на этапах разработки, освоения и производства новой продукции и существующие до этапа снятия ее с производства;

- дополнительные затраты, которые связаны с улучшением качеств продукции и восстановлением потерянного уровня качества [10].

Существенная доля базовых затрат определяет стоимостной размер факторов производства, а также общехозяйственные и общепроизводственные расходы, которые относятся на создание отдельного товара через смету затрат.

Дополнительные затраты содержат в себе затраты на оценку и затраты на предотвращение [3].

Выделяют дополнительную группу затрат, относящуюся в зависимости от степени новизны изделий к базовым или дополнительным расходам, – это затраты на брак (рекламаций) и его исправление.

С ростом затрат на управление качеством расходы по устранению брака должны снижаться. Но не следует делать вывод о том, что организациям нужно бесконечно приумножать расходы на качество. Важно всегда подвергать анализу затраты на управление качеством, расходы по исправлению брака и общие затраты предприятий в связи с тем, что необоснованное увеличение затрат на качество с вероятностью приводит к росту общих издержек.

Существует кривая издержек контроля качества и издержек брака. Точкой пересечения кривых издержек контроля качества и издержек брака в основном является точка минимальных издержек. Однако в реальной жизни тяжело достичь даже приблизительной оценки, так как важно принимать во внимание множество других переменных. Но все-таки именно эта задача является важнейшей для руководства.

К сожалению, многие организации не производят подобных расчетов, хотя они могли бы фирмам сэкономить значительные средства.

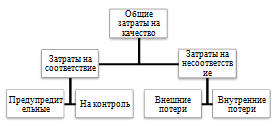

Выделяют также группировку затрат на качество в соответствии с британским стандартом BS 6143 [2]:

- предупредительные расходы – расходы на исследование, предупреждение и снижение риска несоответствия или дефекта;

- оценочные издержки – стоимость оценки достижения высокого качества;

- затраты из-за внутренних отказов – расходы, вызванные несоответствием или дефектами, обнаруженными внутри организации на любом этапе жизненного цикла продукции;

- расходы вследствие внешних отказов – затраты, вызванные несоответствием или дефектами, обнаруженными после поставки потребителю.

Просуммировав все эти затраты, мы получим общие затраты на качество (рисунок 1).

Рисунок 1 – Общие затраты на качество

На данный момент все расходы по повышению качества продукции учитываются общей суммой на счете 20 «Основное производство». В связи с этим дополнительные расходы, которые связаны с усовершенствованием изделий, обезличиваются и относятся к тем товарам, с производством которых они не связаны.

В экономической литературе по данной проблеме сформировались следующие точки зрения:

- отражать эти затраты на счете 20 «Основное производство» отдельной статьей;

- ввести в План счетов бухгалтерского учета специальный счет;

- размер дополнительных расходов по улучшению качества изделий равен разности между ее себестоимостью до и после усовершенствования качества товаров;

- дополнительные расходы расшифровывать по соответствующим статьям калькуляции либо, не выделяя их из каждой статьи, расшифровывать в приложениях к калькуляционному листу;

- ввести самостоятельную калькуляционную статью «Затраты на обеспечение качества продукции».

Для развитого товарного рынка решение проблемы качества является простым: низкокачественная продукция не имеет потребителя. При данных условиях качество продукции – главный показатель ее конкурентоспособности.

Устойчивое положение фирм на рынке в условиях высокой конкуренции обусловлено постоянным поддержанием высокого качества выпускаемых изделий. Стабильный выпуск товаров высокого качества предлагает шанс крупным компаниям получать правительственные заказы, принимать участие в общегосударственных программах и проектах, что обеспечивает гарантированный рынок сбыта. В условиях сильнейшей конкурентной борьбы положение на рынке мелких и средних фирм полностью находится в зависимости от качества выпускаемой ими продукции.

На наш взгляд, улучшение качества продукции – главный фактор роста эффективности общественного производства, полного удовлетворения материальных и социально-культурных потребностей клиентуры.

Библиографический список

- ГОСТ 15467-79 Управление качеством продукции. Основные понятия. Термины и определения [Электронный ресурс]. – Режим доступа: http://gostexpert.ru/gost/gost-15467-79 (дата обращения 19.11.2016).

- Британский стандарт BS 6143:1992. Британский стандарт BS 6143:1992. «Руководство по экономике качества» [Электронный ресурс]. – Режим доступа: http://altpremium.ru/ index.php? do=standartsinfo&st_id=7 (дата обращения: 19.11.2016).

- Друри К. Управленческий и производственный учет : учеб. для студентов вузов. – М.:ЮНИТИ-ДАНА, 2012. – 735 с.

- Ильенкова С. Д. Управление качеством: учебник. – М.: ЮНИТИ, 2007.

- Колесник Н.Ф., Дергунова Е.О., Вильдиманова Е.Д. Учет и анализ затрат на обеспечение качества продукции // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2014. – №6 (38). – С. 112-116.

- Колесник Н.Ф., Осипов П.С. Теоретические аспекты категории качества в современных условиях // Актуальные вопросы экономики, менеджмента и финансов в современных условиях. Междунар. науч-практ. конф. Санкт-Петербург. – 2015. – С. 165-168.

- Котенева Е. Н., Краснослободцева Г. К., Фильчакова С. О. Управление затратами предприятия. – М.: Дашков и Кот, 2008. – 224 с.

- Лаврушин О. И. Деньги, кредит, банки : учеб. пособие. – М.: КноРус, 2010. – 560 с.

- Лобачева Е. Н. Экономическая теория : учеб. пособие. – М., 2012. – 516 с.

- Мюллер К. Некоторые аспекты внедрения систем качества в промышленности // Стандарты и качество. – 2009. – № 3. – С. 58-63.

- Пейдж С. Тщательная проработка – ключ к разработке стратегии в области качества ипроцедур // Стандарты и качество. – 2011. – № 8. – С. 67-70.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Другое на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Другое для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Другое, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.