Главная » Бесплатные рефераты » Бесплатные рефераты по основам финансовых вычислений »

Контрольная работа №1 по Основам финансовых вычислений Вариант 1

![Контрольная работа №1 по Основам финансовых вычислений Вариант 1 [30.01.17]](/files/works_screen/3/31/6.png)

Тема: Контрольная работа №1 по Основам финансовых вычислений Вариант 1

Раздел: Бесплатные рефераты по основам финансовых вычислений

Тип: Контрольная работа | Размер: 14.18K | Скачано: 384 | Добавлен 30.01.17 в 10:13 | Рейтинг: 0 | Еще Контрольные работы

В заданиях контрольной работы есть следующие обозначения Ф и И,

где Ф – количество букв в фамилии (8)

И – количество букв в имени (5)

Н – номер варианта (1)

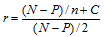

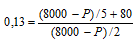

1. Номинал облигации, до погашения которой остается 5 лет равен 8000 руб., купон 1% выплачивается один раз в год. Определить цену облигации, чтобы она обеспечила покупателю доходность до погашения в размере 13% годовых.

Решение:

Из формулы определения доходности до погашения найдем цену облигации:

где, r — доходность до погашения; N — номинал облигации; Р — цена облигации; n — число лет до погашения; С — купон.

0,13(4000-0,5Р) = 1600-0,2Р+80

Р = 8592,6руб.

Ответ: Цена облигации, обеспечивающая покупателю доходность до погашения 13% составляет 8592,6 руб.

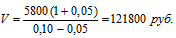

2.Компания за предыдущий год выплатила 5,8 тыс. руб. на акцию. Согласно прогнозам, дивиденды по акциям этой компании будут расти на 5% ежегодно в течение неопределенно долгого времени. Сделать вывод о целесообразности покупки акций компании по цене 40 тыс. руб., если можно поместить деньги на депозит под 10% годовых.

Решение:

Определим теоретическую стоимость акции по формуле:

где, g – темп прироста дивидендных выплат, D – величина дивидендов, r – норма прибыли.

Ответ: Покупка акций целесообразна

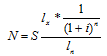

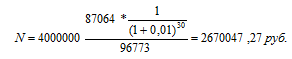

3.В возрасте 20 лет мужчина заключает договор по страхованию на дожитие до 50 лет. Страховая сумма 4000 тыс. руб. Определите размер единовременной нетто-ставки при норме дисконта 1% годовых?

Решение:

Найдем нетто-ставку по формуле:

где, lx – число доживающих до срока страхования (табл. 87064), ln – число доживающих до возраста 20лет (табл. 96773), i – норма дисконта, n – срок договора, S – страховая сумма.

Ответ: 2670047.27 руб.

4. Даны две ценные бумаги Х и У. Их среднемесячная доходность представлена в таблице.

|

Ценные бумаги |

Доходность |

|||||||||||

|

X |

5 |

8 |

6 |

8,5 |

7 |

10 |

9,5 |

8 |

4 |

7,5 |

8 |

6,5 |

|

Y |

1 |

2 |

6 |

11 |

16 |

21 |

6 |

11 |

1 |

6 |

16 |

11 |

Инвестирование в какие ценные бумаги связано с существенно более высоким риском?

Решение:

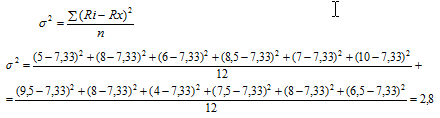

1. Найдем среднюю доходность ценных бумаг:

Rx = (5+8+6+8,5+7+10+9,5+8+4+7,5+8+6,5)/12 = 7,33

Ry = (1+2+6+11+16+21+6+11+1+6+16+11)/12 = 9

2. Вычислим дисперсию ценной бумаги X:

3. Вычислим дисперсию ценной бумаги Y:

Вывод: Инвестирование в бумаги Y подвержено более высокому риску

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.