Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому финансовому учету »

Роль статистической отчетности в системе деловой информации

![Роль статистической отчетности в системе деловой информации [29.12.16]](/files/works_screen/3/25/83.png)

Тема: Роль статистической отчетности в системе деловой информации

Раздел: Бесплатные рефераты по бухгалтерскому финансовому учету

Тип: Контрольная работа | Размер: 159.95K | Скачано: 441 | Добавлен 29.12.16 в 16:03 | Рейтинг: +1 | Еще Контрольные работы

Содержание

1.1 Роль статистической отчетности в системе деловой информации 3

1.2 Порядок составления статистической отчетности 6

Тест 9

Задача 18

Список используемой литературы 37

1.1 Роль статистической отчетности в системе деловой информации.

Статистическая отчетность - особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистика включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, анкетные, социологические, монографические обследования и т. д.), формы и программы которых утверждены Государственным комитетом РФ по статистике или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, городов Москвы и Санкт-Петербурга.

Отчетность различается по периодичности: срочная - содержит данные за месяц и менее; квартальная; полугодовая; годовая. Наиболее подробной является программа годовой отчетности. Срочная отчетность часто передается по телефону (или факсу) и называется телеграфной; отчетность за более длительное время является почтовой. Статистическое наблюдение в форме отчетности использует только один источник данных - документы. Прежде всего это документы бухгалтерского учета предприятий, организаций. Так, например, форма отчетности 10-ф (квартальная) практически полностью основана на данных бухгалтерского баланса и приложения к нему «Отчет о прибылях и убытках».

Предприятия и организации любых форм собственности обязаны представлять отчетность в установленные сроки по утвержденной форме. Нарушением сроков представления государственной статистической отчетности является опоздание на одни сутки, а опоздание более одних суток рассматривается как ее непредставление.

Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методологических указаний по составлению статистической отчетности, а также арифметических ошибок.

Государственная статистическая отчетность сдается всеми налогоплательщиками, включая плательщиков УСН и ЕНВД.

Срок сдачи статотчетности - до 31 марта 2014 года.

Статотчетность (статитику) отчетность обязаны сдавать все, за исключением малых предприятий. Для малых предприятий существует свой план сдачи (выборка).

Сроки для предоставления статистических данных установлены такие же, как и для баланса - до 31 марта.

К форма сдающимся в статистику относят баланс, отчет о финансовых результатах и приложения (если таковые имеются). Малые предприятия сдают только баланс и отчет о финансовых результатах.

Что касается статистической отчетности, то «упрощенцы» в своем большинстве попадают под категорию малых предприятий. И, соответственно, баланс и отчет о финансовых результатах они в статистику не сдают. Но они могут попасть под выборку. И тогда инспекторы статистики сами поставят вашу компанию в известность и предоставят статистическую форму для заполнения (позвонят или пришлют бланки по почте).

Бухгалтерскую отчетность ИП не сдают. Но они также могут попасть под выборку статистики, тогда им нужно будет заполнить форму № 1-ИП.

Узнать, попала ли ваша организация в статистическую выборку, можно так - в местную статистику попадает письмо из Росстата со списком организаций, попадающих под сдачу. Так же можно позвонить в свое отделение статистики, чтобы узнать, нужно сдавать отчет или нет.

Формы статистической отчетности выложены на официальном сайте http://gks.ru/. Вы заходите в раздел «Формы федерального государственного статистического наблюдения» и можете скачать любую. На сайте есть все действующие формы. Все организации, которым необходимо сдать статистику, указаны на бланках форм и в указаниях к их заполнению. Какие именно бланки статистической отчетности сдавать компании, лучше уточнить у инспектора статистики ( могут быть свои отраслевые формы, касающиеся непосредственно вашей деятельности).

Статистические отчеты можно отослать почтой, отправить через интернет или непосредственно прийти в управление статистики. Только при отправке отчетности необходимо проверить форматы. Электронная статистическая отчетность должна быть отправлена в формате Росстата, а бухгалтерская - в формате ФНС РФ.

Каждая форма статистики имеет свой срок предоставления, который указан на самой форме. Так что важно не пропустить этот срок. Иначе возможен штраф за непредоставление статистической отчетности. Он определен в статье 13.19 КоАП. Размер штрафа - 3-5 тыс.рублей. Штраф может быть как за непредоставление отчетности, так и за недостоверность в ней сведений. Штраф может быть выставлен в течение двух месяцев с момента нарушения.

Отчетность дает необходимую информацию для государственных органов управления. Данные отчетности позволяют следить за динамикой объема промышленного производства и продукции отраслей народного хозяйства, оценивать комплексность развития страны и регионов, изучать соотношение разных форм собственности по отраслям и регионам и сравнивать Эффективность деятельности государственных и негосударственных предприятий и организаций.

1.2 Порядок составления бухгалтерской отчетности

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического, учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены, отражать в плановой оценке.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом закрытие счетов осуществляют в такой последовательности.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательные производства». Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 «Расходы будущих периодов»,

25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство».

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31декабря следующего года включительно. Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий, отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Бухгалтерская отчетность подписывается руководителем и - главным бухгалтером (бухгалтером) организации. В организации, где бухгалтерский учет ведется на договоренных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

Тест

1. Работник направлен в командировку на Украину. Организация выдала на предстоящие расходы рублевый аванс. Работник самостоятельно конвертировал денежные средства в гривны, предоставил справку об обмене валюты и документы на проживание, которые выписаны в валюте страны пребывания. По какому курсу нужно делать пересчет затрат?

А. Пересчет затрат не производится, так как денежные средства выданы в рублях;

Б. По курсу ЦБР на дату утверждения авансового отчета;

В. По курсу ЦБР на дату возникновения расхода на основании счета гостиницы;

Г. По курсу обменного пункта на дату обмена валюты на основании справки об обмене валюты.

2. Работник в марте получил из кассы аванс на хозяйственные расходы в сумме 60 000 рублей, а израсходовал только 45 000 рублей. Остаток не был возвращен в кассу. Вправе ли организация выдать из кассы под отчет этому работнику новый аванс?

А. Да;

Б. Нет.

3. В соответствии с ПБУ 17/02 расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, которые не дали положительного результата:

А. Признаются в составе расходов будущих периодов и относятся в состав

расходов по обычным видам деятельности в течение 12 месяцев;

Б. Признаются в составе расходов по обычным видам деятельности отчетного периода;

В. Признаются в составе прочих расходов отчетного периода.

4. Информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском учете:

А. В качестве вложений во внеоборотные активы;

Б. В качестве расходов будущих периодов;

В. В качестве вложений во внеоборотные активы или расходов будущих

периодов в зависимости от способа, закрепленного в Учетной политике.

5. Нематериальными активами не являются:

А. Секреты производства;

Б. Произведения литературы, науки и искусства;

В. Расходы, связанные с образованием юридического лица, интеллектуальные и деловые качества персонала организации.

6. По нематериальным активам с неопределенным сроком полезного использования амортизация:

А. Не начисляется;

Б. Начисляется линейным способом;

В. Начисляется способом уменьшаемого остатка.

7. Когда следует отражать по счету 51 «Расчетный счет» движение денежных средств?

А. В день выписки платежных документов;

Б. В день передачи платежных документов в банк;

В. По дате выписки банка о данной операции.

8. Максимально допустимая сумма наличных денежных средств, которая может храниться в кассе организации, определяется:

А. Кредитной организацией, в которой открыт банковский счет юридического лица;

Б. Руководителем самой организации;

В. С 1 января 2012 года лимит не должен устанавливаться.

9. В расходном кассовом ордере допущена ошибка при написании суммы. Способы исправления ошибки:

А. Неверная запись вычеркивается, рядом указывается правильная сумма и

делается запись «исправленному верить», исправление заверяется только подписью кассира;

Б. Неверная запись вычеркивается, рядом указывается правильная сумма и делается запись «исправленному верить», исправление заверяется подписью кассира и главного бухгалтера;

В. Документ должен быть ликвидирован и выписан новый.

10. Актив принимается организацией в состав основных средств (Д01 К08) в момент когда:

А. Объект приведен в состояние пригодное для использования вне зависимости от фактической эксплуатации;

Б. Только после ввода в эксплуатацию;

В. По решению руководства организации.

11. Могут ли активы сроком полезного использования более 12 месяцев и стоимостью 1 000 руб. отражаться на счете 01?

А. Да, в случае установления данного лимита в учетной политике;

Б. Нет, ни при каких условиях.

12. Первоначальной стоимостью основных средств, полученных организацией по договору дарения, признается:

А. Текущая рыночная стоимость;

Б. Стоимость, согласованная сторонами договора;

В. Стоимость, определенная решением руководства организации.

13. В случаях улучшения нормативных показателей объекта ОС в результате проведенной реконструкции срок полезного использования по этому объекту:

А. Пересматривается обязательно;

Б. Может пересматриваться, зависит от учетной политики

В. Не пересматривается.

14. Что является нарушением норм трудового законодательства?

А. Заключение срочного трудового договора без оснований;

Б. Перевод на другую работу без согласия работника;

В. Несоблюдение норм по охране труда;

Г. Привлечение работников к дисциплинарной и материальной ответственности.

15. Невостребованные суммы депонированной заработной платы:

А. Подлежит списанию по истечении срока исковой давности;

Б. Продолжают учитываться на счетах бухгалтерского учета до истечения сроков, с которыми ТК РФ связывает прекращение трудовых прав и обязанностей;

В. Срок учета депонированных сумм на счетах бухгалтерского учета не ограничен.

16. Направление работника в командировку за пределы территории Российской Федерации производится по распоряжению работодателя – выбрать правильный ответ:

А. С обязательным оформлением командировочного удостоверения, подтверждающего срок пребывания работника в командировке;

Б. Без оформления командировочного удостоверения;

В. Без оформления командировочного удостоверения, кроме случаев командирования в государства — участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

18. Расходы, учтенные на счете 26 «Общехозяйственные расходы», по окончании месяца могут списываться следующим образом:

А. Д 26 К20;

Б. Д 26 К90;

В. Д 20 К26;

Г. Д 90 К26;

Д. Варианты, отмеченные в п. А и Б;

Е. Варианты, отмеченные в п. В и Г.

19. Какими операциями на счетах бухгалтерского учета отражается фактическая производственная себестоимость реализованной продукции?

А. Д 43 К 90;

Б. Д 43 К 20;

В. Д 90 К 43.

20. Для принятия актива в качестве финансового вложения необходимо единовременное выполнение условий:

А. Наличие надлежаще оформленных документов на актив; переход к организации финансовых рисков в связи с этим активом; способность актива приносить организации экономические выгоды;

Б. Приобретаемый актив должен обращаться на организованном рынке и обладать способностью приносить организации экономические выгоды;

В. Наличие надлежаще оформленных документов на актив; переход к организации финансовых рисков в связи с этим активом; актив может быть реализован (или передан) организацией третьему лицу с прибылью.

21. Предоставленные организацией займы оформляют бухгалтерской записью:

А. Д 66 К 51;

Б. Д 58 К 51;

В. Д 51 К 66.

22. Начисление процентов по кредитам банка, полученным на строительство объекта амортизируемых основных средств до принятия его на учет отражается по дебету счета:

А. 91 «Прочие доходы и расходы»;

Б. 08 «вложения во внеоборотные активы»;

В. 67 «Расчеты по долгосрочным кредитам банка».

23. Начисление процентов по полученным заемным средствам отражается записями на счетах бухучета:

А. Ежемесячно;

Б. Не реже одного раза в квартал;

В. Согласно условиям договора на получение заемных средств.

24. В качестве вложений во внеоборотные активы к бухгалтерскому учету принимаются затраты организации в объекты, которые впоследствии будут отражены как:

А. Основные средства, земельные участки, объекты природопользования, нематериальные активы;

Б. Основные средства, земельные участки, авансы подрядчикам;

В. Основные средства, нематериальные активы, товары.

25. Оборудование к установке, внесенное учредителями в счет вклада в уставный капитал, отражается в учете:

А. Д 08 К 75, Д 07 К 08;

Б. Д 07 К 75;

В. Д 08 К 75; Д 01 К 08.

26. Укажите правильную бухгалтерскую запись по безвозмездному поступлению материалов и списанию их на производство:

А. Д 10 К 98, Д 20 К 10, Д 98 К 91;

Б. Д 10 К 91, Д 20 К 10;

В. Д 10 К 83, Д 20 К 10.

27. Недостача материально-производственных запасов учитывается по кредиту счета:

А. 94;

Б. 15;

В. 10.

28. Могут ли филиалы и представительства иностранных организаций на территории РФ формировать учетную политику исходя из правил страны нахождения головной организации?

А. Могут;

Б. Не могут;

В. Могут, если эти правила не противоречат МСФО.

29. Принятая организацией учетная политика применяется:

А. В течение одного отчетного года;

Б. Последовательно от одного отчетного года к другому;

В. В течение срока, установленного руководителем организации.

30. Отражение в бухгалтерском учете должника (векселедателя) расчетов простыми собственным векселем по оплате товаров поставщику следует отразить бухгалтерскими записями:

А. Д60 «Расчеты с поставщиком» К60 «Векселя выданные»;

Б. Д60 «Расчеты по авансам выданным» К60 2Векселя выданные»;

В. Д60 «Векселя выданные» К60 «Расчеты с поставщиком»;

Г. Д60 «Векселя выданные» К60 «Расчеты по авансам выданным».

32. Проведение инвентаризации расчетов с покупателями и заказчиками, поставщиками и подрядчиками, а также прочими дебиторами и кредиторами обязательно:

А. Только перед составлением годовой бухгалтерской отчетности;

Б. Перед составлением годовой бухгалтерской отчетности, а также ежеквартально для анализа задолженности на предмет необходимости ее списания по истечении срока исковой давности;

В. Перед составлением годовой бухгалтерской отчетности, а также ежеквартально для анализа задолженности на предмет необходимости ее списания по истечении срока исковой давности и анализа необходимости формирования резерва сомнительных долгов;

Г. Периодичность проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

33. Проведение инвентаризации расчетов с покупателями и заказчиками, поставщиками и подрядчиками и прочими дебиторами и кредиторами обязательно при:

А. Смене главного бухгалтера;

Б. Уменьшение размера уставного капитала;

В. Смене руководителя;

Г. Реорганизации организации.

34. Расходы по доставке объекта основного средства до склада организации подлежат включению:

А. В состав расходов по обычным видам деятельности;

Б. В состав прочих расходов;

В. В первоначальную стоимость объекта.

35. Не признаются доходами организации в соответствии с ПБУ 9/99 «Доходы организации» поступления от других юридических и физических лиц:

А. По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

Б. Сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

В. В залог, если договором предусмотрена передача заложенного имущества залогодержателю;

Г. Операции, перечисленные в п. А, Б, В, не признаются доходом в соответствии с ПБУ 9/99 «Доходы организации»;

Д. Операции, перечисленные в п. А, Б, В, признаются доходом в соответствии с ПБУ 9/99 «Доходы организации».

36. При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету:

А. В полной сумме дебиторской задолженности с учетом процентов за кредит;

Б. В сумме дебиторской задолженности от реализации продукции и товаров, выполнении работ, оказании услуг, а проценты по коммерческому кредиту не учитываются;

В. Порядок учета зависит от положений применяемой учетной политики.

37. Выберете правильный вариант ответа:

А. Для целей бухгалтерского учета проценты начисляются ежеквартально в соответствии с условиями договора;

Б. Для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

В. Для целей бухгалтерского учета проценты начисляются на дату их фактического погашения.

38. Каким образом на счетах бухгалтерского учета отражаются операции при безвозмездной передаче ТМЦ, ОС?

А. Д62 К90, Д90 К68;

Б. Д62 К91, Д91 К68;

В. Д91 К10,41,01, Д91 К68;

Г. Д91 К10, 41,01, Д62 К91, Д91 К68, Д91 К62

Д. Нет правильного варианта ответа.

39. Списание материалов с подотчета подразделения фирмы и отнесение их стоимости на затраты производства производятся на основании:

А. Акта расхода;

Б. Приказа руководителя;

В. Требования-накладной (ф. М-11);

40. Фактической себестоимостью МПЗ, полученных по договору дарения, признается:

А. Текущая рыночная стоимость;

Б. Стоимость, согласованная сторонами договора;

В. Стоимость, определенная решением руководства организации.

Задача 4

На основании исходных данных:

1. Составить бухгалтерский баланс на 31.12.20__ г. и 01.12.20__г. (В промежуточном балансе добавить сумму прибыли отчетного периода к нераспределенной прибыли).

2. Открыть бухгалтерские счета и разнести остатки по счетам указанные в условие задачи.

3. Составить журнал регистрации хозяйственных операций за декабрь отчетного периода.

4. Разнести хозяйственные операции на бухгалтерские счета. Подсчитать обороты и конечные сальдо.

5. Составить оборотную ведомость за отчетный период.

6. На основании оборотной ведомости заполнить форму бухгалтерского баланса (Приложение 1)

7. На основании данных задания заполнить форму отчета о движении денежных средств (Приложение 2).

Фрагмент учетной политики организации: организация применяет общую систему налогообложения, в организациине начисляется резерв по сомнительным долгам, общехозяйственные расходы списываются на основное производство.

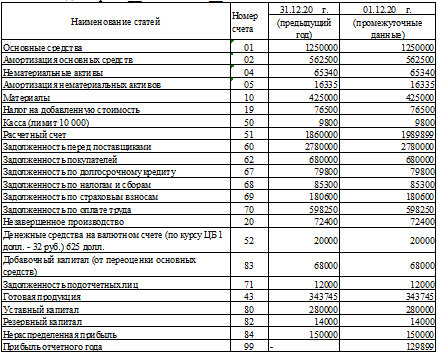

Данные для заполнения бухгалтерского баланса представлены в таблице 7 (Реквизиты в формах отчетности заполнить самостоятельно, в соответствии с требованиями нормативных документов).

Активы, обязательства и собственный капитал Общества с ограниченной ответственностью (ОАО) на 31 декабря 20__г. и 01.12.20__г.

Хозяйственные операции ОАО за декабрь 20__г. для составления бухгалтерского баланса и отчета о движении денежных средств представлены в таблице 8.

Таблица 8

Журнал регистрации хозяйственных операций ОАО за декабрь отчетного периода

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.