Главная » Бесплатные рефераты » Бесплатные рефераты по налогам и налогообложению »

Решение заданий по налогообложению

![Решение заданий по налогообложению [22.12.16]](/files/works_screen/3/24/84.png)

Тема: Решение заданий по налогообложению

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Задача | Размер: 38.07K | Скачано: 395 | Добавлен 22.12.16 в 11:46 | Рейтинг: 0 | Еще Задачи

Задание № 1

ООО «Универсал» является многопрофильной организацией, выпускающую обувь для взрослых и оказывающей услуги населению. Организация не применяет специальные налоговые режимы, не является плательщиком налога на игорный бизнес.

Выписка из учетной политики для целей налогообложения

Раздел II. Налог на добавленную стоимость

2.1. Организация не пользуется правом на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, в порядке, установленном ст.145 НК РФ.

2.2. Для целей исчисления НДС в отношении налогооблагаемых финансово-хозяйственных операций, совершаемых на территории РФ применять налоговую ставку, предусмотренную п.3 ст. 164 НКРФ, 18%.

Таблица 1 – Исходные данные по организации

|

Наименование хозяйственной операции |

Сумма, руб. |

|

1. 01.01.08 Отгружена партия зимней обуви в количестве 100 пар по отпускной цене ООО «Авангард» Сумма НДС |

1250

|

|

2. 02.01.08 Поступила предоплата от оптовой фирмы «Горизонт», руб. |

202000 |

|

3. 03.01.08 Отгружена партия обуви осеннего ассортимента ООО «ТД Вита» в количестве 200 пар по отпускной цене без учета НДС, руб. Сумма НДС |

960

|

|

4. 04.01.08 Поступила партия кожи от поставщика, которая была оприходована и списана в производство, руб. без учета НДС НДС по ставке 18% |

606000

|

|

5. 08.01.08 На расчетный счет организации поступила оплата от «ТД Вита», руб. |

151500 |

|

6. 11.01.08 Отгружена партия зимней обуви ООО «Горизонт» в количестве 300 пар по отпускной цене без учета НДС, руб. НДС, руб. |

1111

|

|

7. 30.01.08 Начислена арендная плата за аренду склада ООО «Ажур», без учета НДС, руб. Сумма НДС |

10100

|

Необходимо: исчислить сумму НДС, подлежащую уплате в бюджет за январь 2008г.

Решение:

При решении задачи необходимо руководствоваться положением главы 21 НК РФ. Согласно ст. 173 НК РФ сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171 НУ РФ (за исключением налоговых вычетов, установленных п.3 ст.172 НК РФ), общая сумма налога, исчисляемая в соответствии со ст.166 НК РФ.

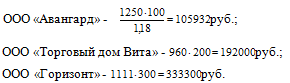

1. Исчислим сумму налога, предъявляемую покупателям (ст.146, 153, 154, 168 НК РФ). Объектом налогообложения в данной задаче признается реализация товара. Облагаемая база по реализации продукции составит:

Таким образом, налоговая база по реализации всей продукции равна:

105932 + 192000 + 333300 = 631232 руб.

Сумма налога, предъявленная покупателю (ставка налога равна 18%):

(105932 + 192000 + 333300)∙0,18 = 19068 + 34560 + 59994 = 113622 руб.

2. Рассчитаем сумму налоговых вычетов (ст.171 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг). К налоговым вычетам относится:

- приобретение ТМЦ для производства: 606000∙0,18 = 109080 руб.;

- расходы на арендованное помещение: 10100∙0,18 = 1818 руб.

Таким образом, сумма налоговых вычетов равна: 109080 + 1818 = 110898 руб.

3. Не учитываются при исчислении НДС предоплата от оптовой фирмы «Горизонт» - 202000 руб. и аванс за реализованную продукцию от «Торгового Дома Вита» - 151500 руб., так как в налоговую базу уже включена сумма за реализованную продукцию.

4. Исчислим сумму налога, подлежащего уплате в бюджет:

631232 – 110898 = 520334 руб.

Налогоплательщик самостоятельно исчислит и перечислит в бюджет за январь 2008 года 520334 руб.

В таблице 2 представлены суммы НДС по хозяйственным операциям.

Таблица 2 – Рабочая таблица по хозяйственным операциям

|

Наименование хозяйственной операции |

Сумма, руб. |

|

1. 01.01.08 Отгружена партия зимней обуви в количестве 100 пар по отпускной цене ООО «Авангард» Сумма НДС |

1250

19068 |

|

2. 02.01.08 Поступила предоплата от оптовой фирмы «Горизонт», руб. |

202000 |

|

3. 03.01.08 Отгружена партия обуви осеннего ассортимента ООО «Торговый дом Вита» в количестве 200 пар по отпускной цене без учета НДС, руб. Сумма НДС |

960

34560 |

|

4. 04.01.08 Поступила партия кожи от поставщика, которая была оприходована и списана в производство, руб. без учета НДС, НДС по ставке 18% |

606000 109080 |

|

5. 08.01.08г. На расчетный счет организации поступила оплата от «Торгового Дома Вита», руб. |

151500 |

|

6. 11.01.08г. Отгружена партия зимней обуви ООО «Горизонт» в количестве 300 пар по отпускной цене без учета НДС, руб. НДС, руб. |

1111 59994 |

|

7. 30.01.08 Начислена арендная плата за аренду склада ООО «Ажур», без учета НДС, руб. Сумма НДС |

10100 1818 |

Ответ: 520334 руб.

Задание № 2

ООО «Планета», основной вид деятельности которой, оптовая торговля, относится к 01 классу профессионального риска, страховой тариф на обязательное страхование от несчастных случаев на производство и профзаболеваний составляет – 0,2%.

За I квартал 2008г. произведены следующие начисления и выплаты сотрудникам:

Таблица 3 – Начисления и выплаты сотрудникам

|

Наименование вознаграждений и выплат |

Физическое лицо/ Сумма, руб. |

|||

|

1. Заработная плата исходя из оклада, согласно штатного расписания: |

Сергеев Л.И., директор, 1965 г.р. |

Семенова Л. В., гл. бухгалтер, 1968 г.р.

|

Цветков Р.В., менеджер 1971г.р.

|

Решетников О.В., специалист по продажам, инвалид III гр., 1977г.р. |

|

- январь |

15960 |

13230 |

12075 |

10710 |

|

- февраль |

15960 |

13230 |

12075 |

10710 |

|

- март |

15960 |

8988 |

12075 |

10710 |

|

2. Пособие по временной нетрудоспособности |

||||

|

- март |

|

4200 |

|

|

|

3. Единовременная материальная помощь в связи со смертью отца |

||||

|

- март |

|

|

8400 |

|

|

4. Материальная помощь на погашение ипотечного кредита |

||||

|

- февраль |

|

|

|

94500 |

Необходимо определить за 1 квартал 2008 г. по каждому сотруднику и по организации в целом:

- сумму авансовых платежей по ЕСН;

- сумму взносов на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний (ОСНС).

Решение:

При решении задач на данную тему необходимо руководствоваться положениями главы 24 НК РФ.

1.При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст.238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты (ст.237 НК РФ). Пособие по временной нетрудоспособности (пп.1 п.1 ст.238 НК РФ); единовременная материальная помощь работнику в связи со смертью члена его семьи (пп.3 п.1 ст.238 НК РФ), материальная помощь организации своим работникам на возмещение затрат по уплате процентов по ипотечным кредитам (пп.17 п.1 ст.238 НК РФ) не подлежат налогообложению. Остальные выплаты входят в налоговую базу. Она равна:

- для Сергеева Л. И.: 15960∙3 = 47880 руб.;

- для Семеновой Л. В.: 13230∙2 + 8988 = 35448 руб.;

- для Цветкова Р. В.: 12075∙3 = 36225 руб.;

- для Решетникова О. В.: 10710∙3 = 32130 руб. (не освобожден от уплаты налога по ст.239 НК РФ, поскольку 32130+94500 > 100000 руб.).

2. Для авансового платежа по ЕСН примем налоговую базу на каждое физическое лицо до 280000 рублей (табл.1 ст.241 НК РФ). Расчет отчислений на ЕСН, ОПС и страхование от несчастных случаев представлено в таблице 4. Отчисления в ОПС состоят из 8% на страховую часть и 6% на накопительную часть для всех, кроме лиц 1966 г.р. и старше – только 14% на страховую часть.

Ответ: сумма авансовых платежей по ЕСН, сумма взносов на обязательное пенсионное страхование и страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний по каждому сотруднику и по организации в целом за 1 квартал 2008 г. представлены в таблице 4.

Таблица 4 – Расчет отчислений

|

Налог. база |

ФБ, 20% |

ФСС, 2,9% |

ОМС |

ОПС, 14% |

Баз.ч. ТП (ФБ-ОПС) |

ОСНС 0,2% |

||

|

ФФОМС 1,1% |

ТФОМС 2,0% |

Страх.ч. ТП |

Накоп.ч. ТП |

|||||

|

1.Сергеев Л. И., директор, 1965 г.р. |

||||||||

|

47880 |

9576 |

1388 |

528 |

958 |

6703 |

- |

2873 |

96 |

|

2.Семенова Л. В., гл. бухгалтер, 1968 г.р. |

||||||||

|

35448 |

7090 |

1028 |

390 |

709 |

2836 |

2127 |

2127 |

71 |

|

3.Цветков Р. В., менеджер 1971г.р. |

||||||||

|

36225 |

7245 |

1051 |

398 |

725 |

2898 |

2174 |

2173 |

72 |

|

|

||||||||

|

32130 |

6426 |

932 |

353 |

643 |

2570 |

1928 |

1928 |

64 |

|

Σ 151683 |

30337 |

4399 |

1669 |

3035 |

15007 |

6229 |

9101 |

303 |

|

|

ЕСНΣ = 39440 |

ОПСΣ = 21236 |

|

|

||||

Задание № 3

Выписка из учетной политики организации ООО «Альтера – плюс»

Основной вид деятельности организации – производство продукции собственного производства, оптовая торговля.

Раздел I. Налог на прибыль организации

- Установить в качестве метода признания доходови расходовдля целей исчисления прибыли- метод начисления(ст. 271, 272НК РФ);

- Установить, что для целей налогообложения прибыли прямые расходыпо производству продукции формируются в следующем составе:

- основного сырья и материалов, комплектующих и полуфабрикатов;

- амортизационных отчислений по основным средствам, используемым при производстве продукции;

- расходы на оплату труда персонала, участвующего в процессе производства продукции

- суммы единого социального налога, начисленного на суммы расходов на оплату труда и расходы на обязательное пенсионное страхование персонала.

Показатели деятельности предприятия за полугодие 2007г. представлены в таблице 5.

Таблица 5 – Показатели деятельности организации

|

Показатели финансово-хозяйственной деятельности организации |

Сумма, руб. |

|

1.Выручка от реализации покупных товаров (без НДС) |

1727000 |

|

2. Выручка от реализации продукции собственного производства (без НДС) |

2945800 |

|

3. Выручка от реализации объекта основных средств (автомобиля) |

99680 |

|

4. Доход от сдачи в аренду части складского помещения |

67200 |

|

5. Стоимость покупных товаров |

1213000 |

|

6. Стоимость сырья, материалов, использованных для производства продукции |

1520960 |

|

7. Оплата труда основных производственных рабочих и ЕСН, взносы на обязательное пенсионное страхование |

1068238 |

|

8. Амортизация основных средств производственного назначения |

31783 |

|

9. Прочие расходы, связанные с производством и реализацией, включаемые в состав косвенных расходов |

194079 |

|

10. Остаточная стоимость реализованного автомобиля |

81962 |

|

11. Расходы, связанные с содержанием сданного в аренду складского помещения, в том числе: сумма начисленной амортизации |

25500

11514 |

На основании исходных данных рассчитать: сумму налога на прибыль организации за полугодие 2007г., а также за 2 квартал 2007г., если известно, сумма налога, уплаченная по итогам 1 квартала 2007 г. составила 130580 руб.

Решение:

Объектом налогообложения является прибыль, полученная налогоплательщиком и исчисляемая как доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с положениями главы 25 НК РФ (ст.247).

Определим доход организации за рассматриваемый период. К доходам относятся доходы от реализации товаров (работ, услуг) и внереализационные доходы (ст.248 НК РФ). В целях налогообложения доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных (ст.249 НК РФ). Следовательно, доход от реализации товаров равен 1727000 + 2945800 = 4672800 руб.

Финансовый результат от реализации транспортного средства определяется в соответствии со ст.268, 323 НК РФ. При реализации амортизируемого имущества доход (убыток) рассчитывается как разница между ценой реализации и остаточной стоимость этого средства на данный момент (цена приобретения, уменьшенная на сумму амортизации, с учетом понесенных при реализации затрат). Результат от реализации автомобиля: 99680 – 81962 = 17718 руб.

К внереализационным финансовым результатам относится доход от сдачи в аренду имущества (ст.250 НК РФ), за вычетом расходов, понесенных при сдаче имущества в аренду (ст.265 НК РФ), т.е. внереализационный финансовый результат равен: 67200 – 11514 = 55686 руб.

Таким образом, совокупный доход составит:

4672800 + 17718 + 55686 = 4746204 руб.

Согласно учетной политики организации найдем суммарные расходы (прямые и косвенные): 1213000 + 1520960 + 31783 + 1068238 + 194079 = 4028060 руб.

Рассчитаем налоговую базу по прибыли: 4746204 – 4028060 = 718144 руб.

Исчислим налог на прибыль (ст.284, 286 НК РФ). Налоговая ставка установлена в размере 20%. Налог на прибыль предприятия за полугодие 2007г. равен: 718144∙0,20 = 143629 руб.

Если сумма налога на прибыль, уплаченная по итогам 1 квартала 2007 г. составила 130580 руб., то за 2 квартал 2007г. она составила: 143629 – 130580 = 13049 руб.

Ответ: Сумма налога на прибыль за полугодие 2007г. - 143629 руб., где за 2 квартал 2007г. - 13049 руб.

Задание № 4

Стоимость имущества организации по месту нахождения (сальдо по Дт 01 счета - сальдо по Кт 02 счета) на начало каждого месяца налогового периода представлена в таблице 6.

Таблица 6 - Остаточная стоимость имущества

|

Остаточная стоимость имущества на: |

Сумма, тыс. руб. |

|

01.01.07 |

969 |

|

01.02.07 |

791 |

|

01.03.07 |

643 |

|

01.04.07 |

632 |

|

01.05.07 |

723 |

|

01.06.07 |

638 |

|

01.07.07 |

759 |

|

01.08.07 |

636 |

|

01.09.07 |

530 |

|

01.10.07 |

524 |

|

01.11.07 |

658 |

|

01.12.07 |

645 |

|

01.01.08 |

661 |

Необходимо рассчитать:

- среднюю стоимость имущества за 1 квартал, полугодие, 9 месяцев, год.

- авансовые платежи за 1 квартал, 2 квартал, 3 квартал.

Решение:

При решении данной задачи необходимо руководствоваться положениями главы 30 НК РФ. Налоговая база определяется согласно ст.376 НК РФ.

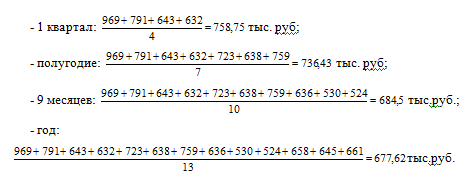

Исходя из таблицы 6 рассчитаем среднюю стоимость имущества за:

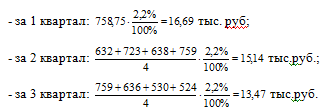

Найдем сумму авансового платежа по налогу на имущество организации, подлежащую уплате в бюджет за соответствующие периоды, принимая максимальную налоговую ставку 2,2% (ст.380 НК РФ):

Ответ: Средняя стоимость имущества за 1 квартал – 758,75; полугодие – 736,43; 9 месяцев – 684,5; год – 677,62 тыс.руб. Авансовые платежи за 1 квартал – 16,69; 2 квартал – 15,14; 3 квартал – 13,47 тыс.руб.

Задание № 5

ООО «Вымпел» занимается перевозкой грузов автомобильным транспортом. В собственности организации находятся следующие зарегистрированные грузовые транспортные средства.

Таблица 7 – Исходные данные

|

Наименование транспортного средства |

Мощность двигателя, л.с. |

Количество, шт. |

|

КАМАЗ – 5320 |

210 |

5 |

|

МАЗ – 5335 |

180 |

4 |

|

VOLVO F-12 |

240 |

2 |

В течение 9 месяцев отчетного года информация о движении транспортных средств была следующей:

|

Наименование показателя |

Дата операции |

|

1. Организация приобрела и зарегистрировала в ГИБДД легковой автомобиль ВАЗ - 2104 с мощностью двигателя 75 л.с. |

10.03.07 |

|

2. Организация продала и сняла с учета в ГИБДД 1 автомобиль КАМАЗ - 5320 |

25.02.07 |

Необходимо рассчитать сумму авансовых платежей по транспортному налогу, подлежащего уплате за 3 квартал 2007г.

Решение:

При решении задач на данную тему руководствуемся положениями главы 28 НК РФ. Объектом налогообложения признаются транспортные средства, зарегистрированные в установленном порядке по законодательству РФ (п.1 ст.358 НК РФ). Налоговая база рассчитывается в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах (п.1 ст.359 НК РФ). В отношении транспортных средств налоговая база исчисляется отдельно по каждому транспортному средству (п.2 ст. 359 НК РФ). Налоговые ставки определяются в соответствии с положением п.1 ст.361 НК РФ. Налоговые ставки представлены за налоговый период – год.

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

5 |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

8 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

10 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

13 |

Поскольку 25.02.07 организация продала и сняла с учета в ГИБДД 1 автомобиль КАМАЗ – 5320, то в 3 квартале на балансе организации осталось уже 4 автомобиля КАМАЗ-5320.

Рассчитаем сумму авансовых платежей по транспортному налогу, подлежащего уплате за 3 квартал 2007г.:

В итоге, общая сумма авансовых платежей равна:

2730 + 1800 + 1560 + 94 = 6184 руб.

Ответ: Сумма авансовых платежей по транспортному налогу, подлежащего уплате за 3 квартал 2007г., составляет 6184 руб.

Задание № 6

Организация занимается игорным бизнесом, имеет игорное заведение – казино. На территории игорного заведения содержит 25 игровых столов и 45 игровых автоматов (на 01 января 2008г.). В течение января 2008г. налогоплательщик вывел старые, дополнительно установил новые и зарегистрировал в налоговом органе следующие изменения объектов налогообложения:

Таблица 8 – Информация о движении объектов налогообложения

|

Наименование показателя |

Количество, шт. |

|

14.01.08 из общего количества игровых столов выбыло |

9 |

|

19.01.08 дополнительно установлено |

11 |

|

04.01.08 из общего количества игровых автоматов выбыло |

12 |

|

09.01.08 дополнительно установлено |

10 |

Необходимо рассчитать сумму налога, подлежащую уплате в бюджет за истекший налоговый период:

- по игровым столам;

- по игровым автоматам;

- общую сумму налога.

Решение:

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ. Объектами налогообложения являются игровые столы и игровые автоматы (ст.366 НК РФ). Налоговая база определяется отдельно по объектам каждого вида (ст.367 НК РФ). Налоговым периодом признается календарный месяц (ст.368 НК РФ). Налоговые ставки устанавливаются законами субъектов РФ в следующих пределах: 1) за один игровой стол - от 25000 до 125000 рублей; 2) за один игровой автомат - от 1500 до 7500 рублей (ст.369 НК РФ). Размер ставки налога при установке и выбытии объекта налогообложения определяется согласно п.3,4 ст.370 НК РФ.

Поскольку 9 столов из общего числа в 25 столов выбыло до 15-го числа – по ним принимается ½ ставки налога; 11 столов дополнительно установлено после 15-го числа - по ним принимается ½ ставки налога.

Поскольку 12 игровых автоматов выбыло из общего числа в 45 автоматов до 15-го числа – по ним принимается ½ ставки налога; 10 автоматов дополнительно установлено до 15-го числа – по ним принимается полная ставка налога.

При минимальных налоговых ставках сумма налога будет:

- по игровым столам: 25000∙[(25-9)∙1 + 9∙(1/2) + 11∙(1/2)] = 650000 руб.;

- по игровым автоматам: 1500∙[(45-12)∙1 + 12∙(1/2) + 10∙1] = 73500 руб.;

- в итоге: 650000 + 73500 = 723500 руб.

При максимальных налоговых ставках сумма налога будет:

- по игровым столам: 125000∙[(25-9)∙1 + 9∙(1/2) + 11∙(1/2)] = 3250000 руб.;

- по игровым автоматам: 7500∙[(45-12)∙1 + 12∙(1/2) + 10∙1] = 367500 руб.;

- в итоге: 3250000 + 367500 = 3617500 руб.

Ответ: По минимальным (максимальным) налоговым ставкам сумма налога будет по игровым столам - 650000 (3250000) руб., по игровым автоматам – 73500 (367500) руб., в целом по объектам игрового бизнеса – 723500 (3617500) руб.

Задание № 7

Супруги Ивановы имеют в собственности земельный участок, принадлежащий им на праве общей совместной собственности, предназначенный для огородничества. Иванов А.П. является инвалидом с детства. Кадастровая стоимость участка по состоянию на 1 января 2006 г. составляет 25000 рублей.

Необходимо определить сумму налоговых обязательств для всех собственников земельного участка.

Решение:

При решении этой задачи руководствуемся положениями главы 31 НК РФ. Для инвалидов с детства налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика (п.5 ст.391 НК РФ). Налоговая база (кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом) в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях (п.2 ст.392 НК РФ). Налоговым периодом признается календарный год (ст.393). Для земель сельскохозяйственного назначения устанавливается налоговая ставка 0,3% (ст.394).

На каждого из супругов приходится налоговая база: на жену А.И. Иванова – 12500 руб. (50% от 25000), на А.И. Иванова – 2500 руб. (12500 – 10000).

Сумма налоговых выплат за налоговый период должна составить: с жены А.И. Иванова 37,5 рублей в год (0,3% от 12500 руб.), с А.И. Иванова – 7,5 рублей в год (0,3% от 2500 руб.).

Ответ: Сумма налоговых выплат за налоговый период с жены А.И. Иванова 37,5 рублей в год, с А.И. Иванова – 7,5 рублей в год.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.