Главная » Бесплатные рефераты » Бесплатные рефераты по управлению проектами »

Оценка риска проекта продвижения с использованием ПП «Бизнес-Прогноз 2.0»

![Оценка риска проекта продвижения с использованием ПП «Бизнес-Прогноз 2.0» [12.12.16]](/files/works_screen/3/22/49.png)

Тема: Оценка риска проекта продвижения с использованием ПП «Бизнес-Прогноз 2.0»

Раздел: Бесплатные рефераты по управлению проектами

Тип: Лабораторная работа | Размер: 636.63K | Скачано: 388 | Добавлен 12.12.16 в 06:25 | Рейтинг: 0 | Еще Лабораторные работы

Год и город: Санкт-Петербург 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. Теоретические основы проектных рисков. 4

2. Выполнение работы.. 9

2.1. Постановка задачи. 9

2.2. Выполнение работы.. 9

ЗАКЛЮЧЕНИЕ.. 14

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 15

ВВЕДЕНИЕ

Каждый участник проектного финансирования имеет собственную точку зрения на риск, часто в зависимости от роли, которую он играет в общей структуре финансирования. Очевидно, что эта точка зрения будет влиять на готовность участника принять на себя ту или иную меру риска. Восприятие риска носит субъективный характер и зависит не только от экономических факторов, но и от характеристик, определяющих финансовое положение участника. Тот или иной риск, событие или условие, которые кажутся неприемлемыми для одной из сторон, другая сторона может посчитать рядовыми и вполне контролируемыми. Выявление рисков и знание участников, таким образом, играют существенную роль в успешной организации проектного финансирования.

Поскольку во всех деталях нельзя предвидеть развитие проекта, риски присутствуют всегда и возрастают, если:

- проект является долговременным;

- команда проекта малоопытна, не сталкивалась в прошлом с проектами такого типа;

- существует большой временной интервал между завершением планирования и началом работ проекта;

- проект носит инновационный характер и основывается на новых технологиях.

Невозможно представить себе проект, полностью лишенный проектных рисков. Другое дело, что некоторые риски из наиболее характерных для определенного типа проектов можно предусмотреть и принять меры для минимизации ущерба в случае их возникновения, однако всегда остается возможность проявления рисков, которые относят к классу чрезвычайных обстоятельств и не поддаются предвидению и учету в планировании проекта. К счастью, большинство рисков проекта можно предвидеть и предусмотреть меры, но преодолению последствий нежелательных событий.

- Теоретические основы проектных рисков

Анализируя эффективность тех или иных инвестиционных проектов, часто приходится сталкиваться с тем, что рассматриваемые при их оценке потоки денежных средств (расходы и доходы) относятся к будущим периодам и носят прогнозный характер. Неопределенность будущих результатов обусловлена влиянием как множества экономических факторов (колебания рыночной конъюнктуры, цен, валютных курсов, уровня инфляции и т. п.), не зависящих от усилий инвесторов, так и достаточного числа неэкономических факторов (климатические и природные условия, политические отношения и т. д.), которые не всегда поддаются точной оценке.

Поэтому основная проблема проведения подобного анализа состоит в невозможности с одинаковой мерой достоверности рассмотреть все переменные факторы, которые существуют в сложных проектах и, таким образом, фактор риска выражается в том, что эффективность инвестиционного проекта оценивается с определенной степенью вероятности.

В целом можно говорить о том, что на сегодня не существует универсального метода, позволяющего провести полный анализ и дать исчерпывающую оценку риска инвестиционного проекта.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность.

К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени; сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей; изолированное рассмотрение изменения одного фактора без учета влияния других и т. д.

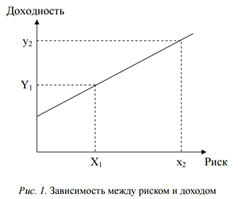

Вместе с тем, вне зависимости из избранных подходов к оценке риска инвестиций, всегда в качестве теоретической модели используется взаимозависимость между уровнем риска и доходом (см. рис. 1).

Ключевым положением в этой концепции является гипотеза о прямо пропорциональной зависимости между уровнем риска и уровнем прибыли по конкретным инвестиционным проектам: чем выше уровень дохода, тем выше уровень риска, и наоборот, со снижением уровня доходности инвестиций в значительной степени снижается и уровень риска. Эта гипотеза убедительно подтверждается как теоретическими выкладками, так и всей историей инвестиционной детальности, и в этой связи уровень риска, наряду с уровнем дохода, является важнейшим фактором анализа инвестиционных проектов.

Возможна следующая классификация инвестиционных проектов по уровню их риска.

1. Проекты по уровню риска ниже среднего; к ним относят, как правило, локальные инвестиционные проекты, которые должны обеспечить снижение себестоимости производства и сбыта.

2. Проекты со средним уровнем риска; к ним относят проекты реконструкции или нового строительства сооружений, подстанций, которые обеспечивают расширение производства.

3. Проекты по уровню риска выше среднего; к ним относят, как правило, инвестиционные проекты, направленные на проникновение на другие рынки сбыта, например, проект по поставке продукции в Китай.

4. Проекты с наивысшим уровнем риска; к ним относят, как правило, проекты, направленные на исследование и разработку новых технологий, их первоначальное внедрение.

Основываясь на данной классификации, возможно идентифицировать основные риски инвестиционной деятельности, что, однако, не снижает важности процедуры отбора метода оценки инвестиционного риска.

В целом, выбор метода анализа инвестиционных проектов зависит от значительного количества факторов, таких, как сложность проекта, его продолжительность, доступность и полнота информации, уровень подготовки специалистов, которые осуществляют этот анализ, и др.

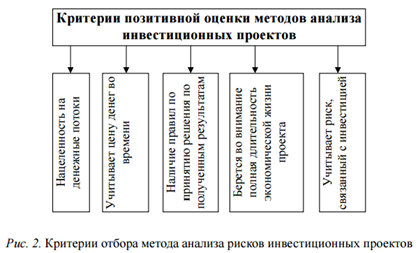

Тем не менее, при наличии возможности выбора метода для оценки реальных инвестиционных проектов следует остановиться на том из методов, который удовлетворяет как можно большему количеству критериев, приведенных в виде схемы (см. рис. 2)

Важной составной частью оценки рисков, возникающих в процессе инвестирования в предприятия, является анализ эффективности вложений, поскольку такой анализ дает возможность избрать наименее рискованный вариант инвестирования при наличии альтернативных вариантов вложения средств.

Существующая методика оценки эффективности (целесообразности) капитальных вложений определяет общие положения, наиболее существенными из которых являются следующие.

Во-первых, расчеты экономической эффективности капитальных вложений применяются для разработки разных проектных и плановых (прогнозных) документов, оптимизации распределения реальных инвестиций по различным формам воспроизведения основных фондов; анализ эффективности расхода собственных финансовых средств инвестора. Во-вторых, в расчетах определяют общую экономическую эффективность как отношение эффекта (результата) к сумме капитальных расходов, которые обусловили этот эффект. Расходы и результаты вычисляют с учетом фактора времени. На предприятиях экономическим эффектом капитальных вложений служит прирост прибыли (хозрасчетного дохода).

В-третьих, с целью всестороннего обоснования и анализа экономической эффективности капитальных вложений, выявления резервов ее повышения используют систему показателей – обобщенных и одиночных. К обобщенным показателям относят период окупаемости капитальных затрат и удельные капитальные вложения – капиталоемкость. К одиночным показателям, которые подлежат общему комплексному анализу, относятся: производительность работы; фондоотдача; материалоемкость (энергоемкость), себестоимость, качество и технический уровень продукции; продолжительность инвестиционного цикла; величина социального эффекта; показатели, которые характеризуют улучшения состояния окружающей среды.

В-четвертых, при определении эффективности капитальных вложений должно быть исключено влияние на суммарный эффект так называемых не инвестиционных факторов, т.е. мероприятий, осуществление которых не нуждается в капитальных вложениях. Это означает, что из полученного предприятием общего эффекта (прибыли) надо изымать эффект от использования введенных прежде производственных мощностей, увеличение коэффициента изменяемости работы оборудования, внедрения прогрессивных форм организации производства, работы и управления, повышения профессиональной подготовки и мастерства персонала и т.п.

В-пятых, оценка экономической эффективности и оценка рисков инвестирования – это взаимосвязанные процессы, и их оценка должна проводится комплексно. Во время идентификации рисков важную роль играет операционный анализ и информационное обеспечение проекта. Операционный анализ проекта заключается в процедуре выявления и типизации всех действий по выполнению проекта, а информационное обеспечение – в сборе и оценке сведений по проекту, сравнительному анализу условий его реализации и конечных результатов проекта. К основным методам выявления рисков принадлежат: опросное письмо, структурные диаграммы, карты потоков, прямая инспекция, анализ финансовой и управленческой отчетности и т.д.

К основным методам оценки риска относятся экономико-статистические, экспертные, аналоговые методы, методы экономико-математического моделирования, метод дисконтирования и т.д. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и группой рисков, которые оценивают.

После выбора метода оценки риска определяется размер возможных финансовых потерь. На основании полученных данных осуществляется группирование инвестиционных проектов по зонам риска.

Для оценки общего уровня риска используется показатель колебания ожидаемой суммы чистой прибыли по инвестиционному проекту, который позволяет соотнести расчетный уровень риска с расчетным уровнем дохода.

На следующем этапе оценки рисков инвестиционной деятельности сопоставляются уровни проектного риска с финансовыми возможностями предприятия и с уровнем прибыльности проекта.

В соответствии с полученными данными инвестиционные проекты ранжируются по уровню риска, после чего принимается решение относительно их реализации. Если это невозможно и инвестиционный проект является безальтернативным, рассматриваются возможности максимального снижения уровня риска.

Рассмотрев основные этапы оценки риска инвестиционной деятельности, следует отметить, что от надежности оценки рисков зависит эффективность принятия инвестиционного решения. Поэтому во время оценки рисков большое внимание отводится получению максимально полной и надежной информационной базы для выявления всех возможных видов рисков, а также выбора метода их оценки, на основании которого определяется размер финансовых потерь и принимается решение относительно целесообразности инвестирования.

Реализация инвестиционных проектов – это, как правило, продолжительный процесс, условия реализации проекта, риски могут меняться по сравнению с началами условиями реализации проекта.

Поэтому организация, планирование и управление инвестиционной деятельностью на предприятиях данной сферы требует учета возможностей изменений (как показателей эффективности проектов, так и факторов риска), формирование на этой основе управленческих решений.

Таким образом, оценка риска инвестирования представляет собой сложный, многоэтапный процесс, где главным является правильная идентификация факторов инвестиционного риска и оптимальный выбор метода оценки рискованных факторов, который способен дать наиболее полную информацию о степени риска того или иного инвестиционного проекта.

- Выполнение работы

- Постановка задачи

Главной целью лабораторной работы является следующее: составить бизнес- план в программе «Бизнес-Прогноз» в виде цепочки элементарных событий прихода или расхода денежных средств, определить предполагаемые характеристики для каждого события-такие, как сумму, вероятность, определить степень риска и выгодность финансовой сделки.

- Выполнение работы

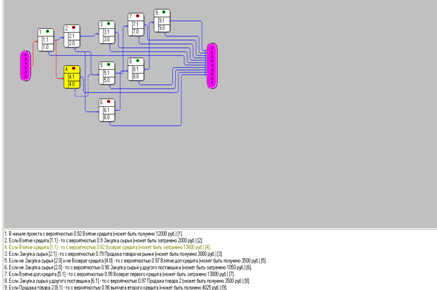

В начале проекта возьмем кредит на сумму 12000 руб. с вероятностью 0,92 (рис.1)

Рис.3. - Схема проекта 1 вариант

Следующим этапом проекта будет закупка сырья, данный этап будет осуществим только при условии получения кредита, поэтому вводим в поле условий 1.1, что означает положительный исход первого события. На закупку сырья может быть затрачено 2000 руб. при вероятности 0,9.Так как мы взяли кредит, то условием является его возврат, при ставке 15% на возврат кредита будет затрачено 13800 руб. при вероятности 0,82.

Четвертый этап - продажа сырья, осуществляется при условии, что будет закуплено сырье для производства товаров. При продаже товаров будет получено 3000 руб. при вероятности 0,79.

Если бы не закупка сырья и не выплата кредита, то с вероятностью 0,97 процентов (интуитивно) будет взят дополнительный кредит на сумму 3500 руб.

Если не закупка сырья, то с вероятностью 0,99 можно закупить сырье у другого поставщика, затратив 1050 руб.

Взятие дополнительного кредита позволит с вероятностью 0,99 вернуть первый кредит.

Если закупка сырья будет осуществлена у другого поставщика, то с вероятностью 0,97 от продажи товаров поступит 3500 руб.

Если продажа товара будет осуществлена с вероятностью 0,97 с доходом 3500, то покрытие дополнительного кредита будет выполнено с вероятностью 0,98 и затратим 4025 руб.

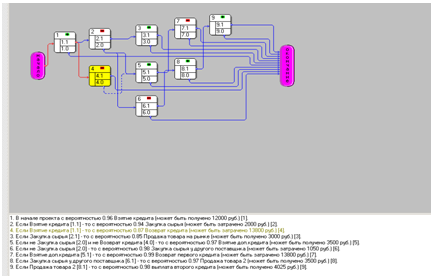

Для второго варианта вероятности были изменены (рис.2.)

Рис.4. - Схема проекта 2 вариант

В начале проекта возьмем кредит на сумму 12000 руб. с вероятностью 0,96.

Закупка сырья с вероятностью 0,94 на сумму 2000 руб.

Выплата кредита с вероятностью 0,85 на сумму 13800 руб.

Продажа товаров с вероятностью 0,87 и получение от продажи суммы 3000 руб.

На рисунке 3 изображена диаграмма событий.

Рис.5. – Диаграмма событий

- Оценка результатов выполненной работы

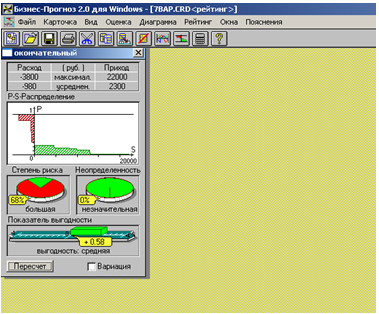

При первом варианте значений степени вероятности (рис.3.) мы получаем следующие результаты (рис.6.)

Рис.6. - Результаты вариант 1

Как видим из рис.3 степень риска нашего проекта большая и составляет 68%.

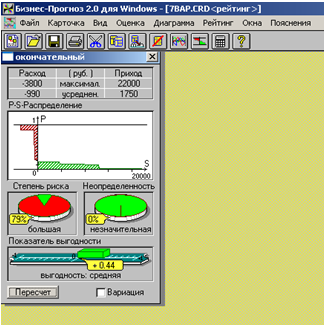

Во втором варианте степень риска равна 79% (рис.7.)

Рис.7. - Результаты вариант 2

Высокая степень риска должна сопровождаться большими выгодами в случае удачной реализации проекта, в нашем случае показатель выгодности средний и в первом и во втором варианте, но по сравнению со вторым вариантом, в первом риск проекта меньше на 11%, так как вероятность наступления неблагоприятных событий в первом варианте меньше, чем во втором.

Причинами могут послужить невыполнение планируемых объемов работ и увеличения затрат на производство продукции (закупку сырья), отсутствие мероприятий по ценообразованию, повышение стоимости сырья/переплата по материалам, высокие требования банка по возврату кредита. Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения, поэтому нужно либо распределить риски между участниками проекта, либо застраховаться, либо создать резерв средств на покрытие непредвиденных расходов.

ЗАКЛЮЧЕНИЕ

В работе был разработан бизнес-проект в программе «Бизнес-Прогноз». «Бизнес-Прогноз» помогает спрогнозировать исход группы взаимосвязанных событий, определить степень риска при этих событиях и вероятностях, при которых они будут осуществляться, выявить причины роста рисков проекта. Использование данной системы дает понимание того, что риск управляем, и что это дает возможность принимать наилучшее решение в сложных ситуациях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Камилл Ахметов. Практика управления проектами. – М.: Русская Редакция, 2012. – 272 с.

2. Роб Томсетт. Экстремальное управление проектами. – М.: Лори, 2013. – 292 с.

3. А.В. Полковников, М.Ф. Дубовик. Управление проектами. Полный курс МВА. – М.: Олимп-Бизнес, 2013. – 538 с.

4. http://projectimo.ru/ - Классификация основных видов рисков деловой сферы

5. http://www.grandars.ru/ - Общая характеристика рисков

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Лабораторные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Лабораторные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Лабораторная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.