Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому праву »

Контрольная работа №1 по Финансовому праву Вариант №7

![Контрольная работа №1 по Финансовому праву Вариант №7 [07.12.16]](/files/works_screen/3/21/46.png)

Тема: Контрольная работа №1 по Финансовому праву Вариант №7

Раздел: Бесплатные рефераты по финансовому праву

Тип: Контрольная работа | Размер: 51.44K | Скачано: 422 | Добавлен 07.12.16 в 11:38 | Рейтинг: 0 | Еще Контрольные работы

Место и роль Федеральной налоговой службы РФ

Российская Федерация является страной с интенсивно развивающимся налоговым законодательством, но с утраченным опытом и неординарными условиями его использования. Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы.

В соответствии с абз.2 п.15 Указа N 314 МНС было преобразовано в Федеральную налоговую службу (далее - ФНС) с передачей функций по принятию нормативных правовых актов в установленной сфере деятельности, а также по ведению разъяснительной работы по законодательству РФ о налогах и сборах Министерству финансов РФ, в ведении которого и находится Служба. При этом положения данного Указа, касающиеся МНС, должны были вступить в силу только после соответствующих федеральных законов.

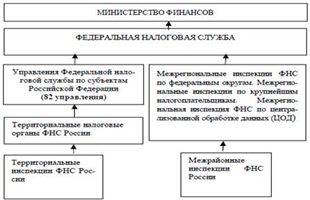

Рис.1 Единая централизованная система налоговых органов

В настоящее время Федеральная налоговая служба и ее территориальные органы в установленной сфере деятельности являются правопреемниками Министерства Российской Федерации по налогам и сборам, а также Федеральной службы России по финансовому оздоровлению и банкротству по всем правоотношениям, связанным с представлением интересов Российской Федерации в процедурах банкротства.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня (далее - налоговые органы) составляют единую централизованную систему налоговых органов.

Характеристика основных полномочий Федеральной налоговой службы

Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации, а также валютный контроль осуществляемый в соответствии с законодательством Российской Федерации о валютном регулировании.

Функции Федеральной налоговой службы:

• проведение и организация работы инспекция ФНС РФ по осуществлению контроля за соблюдением законодательства о налогах и других платежах в бюджет;

• проведение в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, основанных на любых формах собственности, у граждан проверок денежных документов, регистров бухгалтерского учета, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других платежей в бюджет;

• организация работы инспекций ФНС РФ по учету, оценке и реализации конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, кладов;

• осуществляет возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через кредитные организации;

• осуществляет регистрацию юридических лиц в едином государственном реестре юридических лиц;

• анализирует отчетные, статистические данные и результаты проверок на местах, подготавливает на их основе предложения о разработке инструктивных методических указаний и других документов по применению законодательных актов о налогах и иных платежах в бюджет.

Полномочия Федеральной налоговой службы:

• требовать с налогоплательщиков документы, служащие основанием для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты; проводить налоговые проверки, выемку документов, свидетельствующих о совершении налоговых правонарушений;

• приостанавливать операции по банковским счетам налогоплательщиков;

• осматривать любые используемые налогоплательщиком для извлечения дохода помещения;

• требовать устранения выявленных нарушений законодательства о налогах и сборах;

• взыскивать недоимку по налогам и сборам, а также пени;

• требовать от кредитных организаций документы, подтверждающие исполнение платежных документов налогоплательщиков;

• заявлять ходатайства об аннулировании или о приостановлении действия выданных лицензий на право осуществления определенных видов деятельности.

Система налоговых органов не функционирует абсолютно автономно, а тесно взаимодействует с прочими органами государственной власти.

Отношения с прочими органами государственной власти строятся по следующим основным направлениям:

- ФНС и МВД;

- ФНС и Федеральная таможенная служба - повышение эффективности администрирования в установленных сферах деятельности путем совершенствования информационного обмена и организации оперативного взаимодействия при проведении налоговых и таможенных проверок, в том числе при проведении таможенного контроля после выпуска товаров;

- ФНС и Федеральное агентство кадастра объектов недвижимости - информационный обмен;

- ФНС и Государственный комитет Российской Федерации по статистке - при государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде;

- ФНС и Пенсионный фонд Российской Федерации - при государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде;

- ФНС и Федеральный фонд обязательного медицинского страхования - при государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде;

- ФНС и Фонд социального страхования Российской Федерации - при государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде.

С МВД ФНС заключила Соглашение, предметом которого является организация взаимодействия органов внутренних дел и налоговых органов Российской Федерации в вопросах предупреждения, выявления и пресечения нарушений законодательства о налогах и сборах и законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность, а также в вопросах повышения налоговой дисциплины в сфере экономики и обеспечения своевременности и полноты уплаты налогов и сборов в бюджеты и государственные внебюджетные фонды.

Сотрудничество сторон в рамках настоящего Соглашения осуществляется по следующим основным направлениям:

-выявление и пресечение противоправной деятельности организаций и физических лиц, уклоняющихся от налогообложения, в том числе осуществляющих незаконное предпринимательство;

-выявление и пресечение нарушений законодательства о налогах и сборах, законодательства о валютном регулировании и валютном контроле, законодательства о государственной регистрации юридических лиц, законодательства о применении контрольно-кассовых машин при осуществлении денежных расчетов с населением, а также правонарушений в области производства и оборота этилового спирта и алкогольной и табачной продукции;

-предотвращение неправомерного возмещения из федерального бюджета сумм налога на добавленную стоимость;

-выявление кредитных организаций, имеющих картотеку неоплаченных платежных документов клиентов по перечислению денежных средств в бюджеты всех уровней из-за отсутствия средств на корреспондентских счетах.

Стороны в пределах установленной компетенции осуществляют взаимодействие на всех уровнях в следующих основных формах:

-планирование и проведение, как совместно, так и самостоятельно по запросам одной из сторон, мероприятий, направленных на обеспечение полноты поступления налогов и сборов в бюджетную систему Российской Федерации и предотвращение нарушений законодательства Российской Федерации;

-взаимный информационный обмен сведениями, представляющими интерес для сторон и непосредственно связанными с выполнением задач и функций, возложенных на них законодательными и иными нормативными правовыми актами Российской Федерации;

-совместные экспертизы и консультации по вопросам разработки нормативных правовых актов;

-обмен опытом в целях повышении квалификации кадров, в том числе путем проведения совместных семинаров (конференций) и стажировок;

-проведение совместных исследований проблем, связанных с выявлением, предупреждением и пресечением налоговых правонарушений, и преступлений в сфере экономической деятельности.

Порядок и методы взаимодействия утверждаются отдельными приказами, являющимися неотъемлемой частью настоящего Соглашения.

Для осуществления мероприятий взаимодействия в перечисленных выше формах и координации совместной деятельности на всех уровнях могут создаваться рабочие группы из числа сотрудников органов внутренних дел и налоговых органов.

Сотрудничество Федеральной налоговой службы и Федеральной таможенной службы основывается на взаимном предоставлении необходимых баз данных и оперативной информации, не относящихся к сведениям, составляющим государственную тайну. Каждая сторона принимает необходимые меры по защите от неправомерного распространения информации, предоставляемой ей другой стороной, затрагивающей интересы третьих лиц и отнесенной к коммерческой и налоговой тайне.

Федеральная таможенная служба является уполномоченным федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному правовому регулированию, контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Федеральная таможенная служба осуществляет свою деятельность непосредственно и через таможенные органы и представительства Службы за рубежом во взаимодействии с другими федеральными органами исполнительной власти

Общие вопросы организации деятельности Федеральной налоговой службы

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач и функций.

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы.

Количество заместителей руководителя Службы устанавливается Правительством Российской Федерации.

Руководитель Федеральной налоговой службы:

-распределяет обязанности между своими заместителями;

-представляет Министру финансов Российской Федерации:

-проект положения о Службе;

-предложения о предельной численности и фонде оплаты труда работников центрального аппарата и территориальных органов Службы;

-предложения о назначении на должность и освобождении от должности заместителей руководителя Службы;

-предложения о назначении на должность и освобождении от должности руководителей территориальных органов Службы по субъектам Российской Федерации;

-проект ежегодного плана и прогнозные показатели деятельности Службы, а также отчет об их исполнении;

-предложения по формированию проекта федерального бюджета в части финансового обеспечения деятельности Службы;

-назначает на должность и освобождает от должности в установленном порядке работников центрального аппарата Службы;

-назначает на должность и освобождает от должности в установленном порядке руководителей межрегиональных инспекций Службы и их заместителей, заместителей руководителей управлений Службы по субъектам Российской Федерации, руководителей инспекций Службы по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня;

-решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Федеральной налоговой службе;

-утверждает структуру и штатное расписание центрального аппарата Службы в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, смету расходов на ее содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете;

-утверждает численность и фонд оплаты труда работников территориальных органов Службы в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, а также смету расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете;

-на основании и во исполнение Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, актов Президента Российской Федерации, Правительства Российской Федерации и Министерства финансов Российской Федерации издает приказы по вопросам, отнесенным к компетенции Службы.

Финансирование расходов на содержание центрального аппарата и территориальных органов Федеральной налоговой службы осуществляется за счет средств, предусмотренных в федеральном бюджете.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

До момента принятия Положения о ФНС не вполне ясным для налогоплательщиков оставался вопрос о порядке ведения разъяснительной работы. Как указывалось выше, Указом N 314 Минфину России были переданы функции МНС по ведению разъяснительной работы по законодательству РФ о налогах и сборах. Однако наряду с этим действует и п.5.6 Положения о ФНС, которым на Федеральную службу возложена обязанность бесплатно информировать (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также обязанность по представлению форм налоговой отчетности и разъяснению порядка их заполнения.

Таким образом, налогоплательщик может смело обращаться в территориальные органы ФНС за необходимыми ему разъяснениями, не прибегая к непосредственному обращению в Минфин. Представляется, что на министерство возложена функция по разъяснению законодательства о налогах и сборах исключительно на федеральном уровне.

Функции же по принятию нормативно-правовых актов переданы Минфину России. Отныне именно этот орган будет принимать новые инструкции, утверждать формы налоговых деклараций, расчетов по налогам, порядок их заполнения и т.п.

Репрессивные методы работы должны смениться информационной открытостью и заботой о снижении затрат налогоплательщиков, страдающих от неопределенности налогового законодательства.

Федеральная налоговая служба (ФНС) меняет тактику: репрессивные методы работы должны смениться информационной открытостью и заботой о снижении затрат налогоплательщиков, страдающих от неопределенности налогового законодательства.

Вместе с этим налоговики обещают увеличить количество "целевых" проверок, разработать критерии оценки эффективности своей работы и принять ряд документов для перехода на новые стандарты налогового администрирования. Эксперты опасаются, что большинство предложений ФНС вряд ли порадуют предпринимателей.

Впервые за все время существования ФНС налоговики решились обнародовать планы на ближайшую перспективу, удивляются опрошенные "Бизнесом" юристы. Вчера на официальном сайте ФНС был опубликован ряд программных документов, из которых следует, что налоговики планируют провести 82 различных мероприятия и принять 27 документов, целью которых являются "стабильное повышение налоговых отчислений" и снижение затрат налогоплательщиков, связанных с неопределенностью трактовки налогового законодательства.

К плану мероприятий, запланированных ФНС к проведению во втором полугодии, налоговики подошли основательно. ФНС планирует улучшить свою работу по всем направлениям: от взаимодействия со СМИ и до разработки новой системы материального стимулирования сотрудников инспекций. "Однако большая часть мероприятий, думаю, будет проводиться для галочки",- предупреждает адвокат Baker & McKenzie Юрий Воробьев.

Самым интересным, по мнению экспертов, можно считать документ, который раскрывает планы ФНС на второе полугодие. В нем дается ряд числовых показателей, по которым должна оцениваться результативность работы налоговой службы во втором полугодии. К примеру, налоговики поставили себе цель перечислить в бюджет и внебюджетные фонды налогов на сумму 22,1% от ВВП.

Эксперты в шоке: заложенные в документе показатели не что иное, как план сбора налогов, утверждают они. "Несмотря на обещания отменить планы по сбору налогов, в документе содержится прямое указание на сбор определенной суммы",- возмущается юрист альянса юридических фирм Magisters Legas Михаил Аландаренко.

Кроме того, налоговики намерены на 50% уменьшить число проверок, инициированных "внешними источниками", то есть, к примеру, анонимными жалобами, и увеличить количество проверок, начатых на основании камерального анализа (в 3,5 раза), отмечает Михаил Аландаренко. "Сама по себе идея правильная: таким образом, повышается эффективность налогового контроля. Однако получится ли это сделать, пока сказать сложно",- добавляет он.

Вместе с этим ФНС собирается разработать критерии эффективности оценки работы своих сотрудников, одновременно введя новую систему материального поощрения инспекторов.

Список литературы

- Налоговый кодекс Российской Федерации. Часть первая: от 31.07.1998 №146-ФЗ

- Положение о Межрегиональной инспекции Министерства Российской Федерации по налогам и сборам по Федеральному округу. Приложение к приказу МНС РФ от 21.07.2003 № БГ-3-15/413

- Астапов К.М.Приоритеты налогового контроля в РФ // Экономист.-2013.- №2.- с. 54-59.

- Брызгалин А.В.Налоги и налоговое право: Учебник для вузов — М.: ИНФРА-М, 2012.-232с.

- Кузнецов В. П. Правовые основы деятельности налоговых органов. // Оренбург, ЦДО ОГУ, 2012.-56с.

- Перов А.В.,Толкушкин А.В. Налоги и налогообложение — М.: ИНФРА-М, 2011. — 567с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.