Главная » Бесплатные рефераты » Бесплатные рефераты по статистике »

Статистические методы изучения затрат на производство продукции

![Статистические методы изучения затрат на производство продукции [30.11.16]](/files/works_screen/3/19/47.png)

Тема: Статистические методы изучения затрат на производство продукции

Раздел: Бесплатные рефераты по статистике

Тип: Контрольная работа | Размер: 341.63K | Скачано: 390 | Добавлен 30.11.16 в 16:00 | Рейтинг: 0 | Еще Контрольные работы

Содержание

|

Введение |

2 |

|

1 Теоретическая часть |

|

|

Статистические методы изучения затрат на производство продукции |

3 |

|

2 Практическая часть |

|

|

Задание 1 |

6 |

|

Задание 2 |

13 |

|

Задание 3 |

18 |

|

Заключение |

22 |

|

Список использованной литературы |

23 |

Введение

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Актуальность данной темы неоспорима, так как анализ затрат помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В данной контрольной работе необходимо: построить статистический ряд распределения регионов (предприятий) по факторному признаку, образовав пять групп с равными интервалами. Рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану. Установить наличие и характер корреляционной связи между факторным и результативным признаками методом аналитической группировки, образовав по факторному признаку заданное число групп с равными интервалами. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделайте выводы по результатам выполнения задания.

Расчеты произведите при вероятности 0,954. Определите ошибку выборки доли предприятий с выручкой от продажи продукции менее 200 млн. руб. и границы, в которых будет находиться генеральная доля.

Затем следует сделать расчеты в аналитической части контрольной работы (4 задание). В ней необходимо провести самостоятельно статистическое исследование с применением компьютерной техники и методов, освоенных при выполнение расчетной части задания. Компьютеризацию вычислений произведем в программе MS Excel.

1 Теоретическая часть

Статистические методы изучения затрат на производство продукции

Используя методы корреляционного анализа, регрессионного анализа, математической статистики, графические методы в изучении производственных затрат, можно решать стратегические задачи управления предприятием:

- определять формы зависимости затрат от объема производства или загрузки производственных мощностей;

- строить сметные уравнения,

- получать информацию о прибыльности или убыточности производства в зависимости от его объем;

- рассчитывать критическую точку объема производства;

- прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности[1].

Для изучения и анализа себестоимости продукции также применяются основные статистические методы: группировки, средних величин, относительных величин, индексный метод и метод сопоставления. Рассмотрим применение каждого из них в отдельности.

Метод группировок применяется при изучении себестоимости продукции по элементам и структуре.

Широко применяется при изучении себестоимости метод средних величин. Как известно, средние величины вычисляются только для однородной продукции. Вся калькуляционная работа основана на применении средних величин, в частности на вычислении так называемой отраслевой себестоимости, являющейся средней себестоимостью изготовляемого изделия на нескольких предприятиях данной отрасли промышленности[2].

Весьма важным для анализа структуры себестоимости является метод относительных величин. После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно выявить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом можно установить, какие элементы или статьи имеют наибольшие удельные веса в общей величине затрат, и тем самым наметить основное направление мероприятий по снижению себестоимости продукции[3].

Для более целостного и наглядного выражения изучаемого материала применяется графический способ. Этот способ полезен для наглядного изображения структуры затрат в данный период, для определения динамики составных частей себестоимости и изменений, происходящих в структуре себестоимости.

Затраты на производство продукции по совокупности единиц зависят от изменения объема продукции и от изменения себестоимости единицы продукции по каждой единице совокупности:

Индивидуальные индексы затрат на производство:

где - затраты на производство отдельного вида продукции в текущем и базисном периодах.

Агрегатная формула общего индекса затрат на производство:

Индекс себестоимости можно рассматривать как показатель влияния изменения себестоимости на величину затрат на производство:

Индексы физического объёма производства и себестоимости единицы продукции (влияние физического объёма и себестоимости на величину затрат на производство):

Система взаимосвязанных индексов:

Индексы позволяют определить изменение результативного показателя за счёт отдельных факторов не только в относительном, но и в абсолютном выражении. Рассмотрим это на примерах факторной модели[4].

Абсолютное изменение затрат на производство продукции за счёт изменения физического объёма производства:

Абсолютное изменение затрат на производство за счёт фактора изменения себестоимости единицы продукции в текущем периоде по сравнению с базисным периодом:

Сумма факторных приростов даёт общий прирост результативного показателя затрат на производство:

Для анализа динамики затрат на производство под влиянием изменения суммарного объёма производства, средней себестоимости, а также структурных сдвигов в составе продукции используется система взаимосвязанных индексов[5]:

2 Практическая часть

Исходные данные:

Имеются следующие выборочные данные за год по предприятиям одной из отраслей экономики региона (выборка 10%, механическая), млн. руб. (таблица 5).

Таблица 5 - Данные о выручке от продажи продукции и прибыли от продаж на предприятиях одной из отраслей экономики за год

|

№ предприятия п/п |

Выручка от продажи продукции |

Прибыль от продаж |

№ предприятия п/п |

Выручка от продажи продукции |

Прибыль от продаж |

|

1 |

250 |

80 |

16 |

200 |

73 |

|

2 |

170 |

54 |

17 |

190 |

63 |

|

3 |

200 |

70 |

18 |

230 |

80 |

|

4 |

290 |

83 |

19 |

210 |

90 |

|

5 |

190 |

65 |

20 |

200 |

76 |

|

6 |

200 |

75 |

21 |

210 |

75 |

|

7 |

200 |

80 |

22 |

220 |

78 |

|

8 |

190 |

68 |

23 |

200 |

77 |

|

9 |

260 |

85 |

24 |

200 |

75 |

|

10 |

260 |

80 |

25 |

200 |

78 |

|

11 |

230 |

81 |

26 |

180 |

54 |

|

12 |

190 |

60 |

27 |

190 |

62 |

|

13 |

230 |

80 |

28 |

180 |

55 |

|

14 |

200 |

70 |

29 |

210 |

75 |

|

15 |

210 |

75 |

30 |

200 |

70 |

Задание 1

По исходным данным:

- Постройте статистический ряд распределения регионов (предприятий) по факторному признаку, образовав пять групп с равными интервалами.

- Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Выполнение Задания 1

- Для построения интервального вариационного ряда, характеризующего распределение предприятий по объему выручки, необходимо вычислить величину и границы интервалов ряда.

Найдем длину группировочного интервала по формуле:

h= (Xmax-Xmin)/n

h=(290-170)/5=120/5=24

При h = 24 млн руб. границы интервалов ряда распределения имеют следующий вид (табл. 1):

Таблица 1

|

Номер группы |

Нижняя граница, млн. руб. |

Верхняя граница, млн. руб. |

|

1 |

170 |

194 |

|

2 |

194 |

218 |

|

3 |

218 |

242 |

|

4 |

242 |

266 |

|

5 |

266 |

290 |

Для построения интервального ряда необходимо подсчитать число предприятий, входящих в каждую группу (частоты групп). В последний интервал включаются и нижняя, и верхняя границы.

Процесс группировки единиц совокупности по признаку Объем выручки представлен во вспомогательной (разработочной) таблице 2:

Таблица 2

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

|

группировка предприятий по объему выручки |

№ предприятия п/п |

Выручка от продажи продукции |

Прибыль от продаж |

|

170 - 194 |

2 |

170 |

54 |

|

26 |

180 |

54 |

|

|

28 |

180 |

55 |

|

|

12 |

190 |

60 |

|

|

27 |

190 |

62 |

|

|

17 |

190 |

63 |

|

|

5 |

190 |

65 |

|

|

8 |

190 |

68 |

|

|

всего: |

8 |

1480 |

481 |

|

194 - 218 |

3 |

200 |

70 |

|

14 |

200 |

70 |

|

|

30 |

200 |

70 |

|

|

16 |

200 |

73 |

|

|

6 |

200 |

75 |

|

|

24 |

200 |

75 |

|

|

20 |

200 |

76 |

|

|

23 |

200 |

77 |

|

|

25 |

200 |

78 |

|

|

7 |

200 |

80 |

|

|

15 |

210 |

75 |

|

|

21 |

210 |

75 |

|

|

29 |

210 |

75 |

|

|

19 |

210 |

90 |

|

|

всего: |

14 |

2840 |

1059 |

|

218 - 242 |

22 |

220 |

78 |

|

13 |

230 |

80 |

|

|

18 |

230 |

80 |

|

|

11 |

230 |

81 |

|

|

всего: |

4 |

910 |

319 |

|

242 - 266 |

1 |

250 |

80 |

|

10 |

260 |

80 |

|

|

9 |

260 |

85 |

|

|

всего: |

3 |

770 |

245 |

|

266 - 290 |

4 |

290 |

83 |

|

всего: |

1 |

290 |

83 |

|

ИТОГО: |

30 |

6290 |

2187 |

На основе групповых итоговых строк «Всего» табл. 2 формируется итоговая таблица 3, представляющая интервальный ряд распределения предприятий по объему выручки.

Таблица3

|

Распределение предприятий по объему выручки |

||

|

Номер группы |

Группы предприятий по объему выручки, х |

Число предприятий, n |

|

1 |

170 - 194 |

8 |

|

2 |

194 - 218 |

14 |

|

3 |

218 - 242 |

4 |

|

4 |

242 - 266 |

3 |

|

5 |

266 - 290 |

1 |

|

Итого: |

30 |

|

Помимо частот групп в абсолютном выражении в анализе интервальных рядов используются ещё три характеристики ряда, приведенные в графах 4 - 6 табл. 4. Это частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитываемые по формуле:

S_j/(∑▒f_j )*100

Таблица 4

|

Структура предприятий по объему выручки |

|||||

|

№ группы |

группы предприятий по объему выручки |

число предприятий, n |

накопленная частота, S |

накопленная частость, % |

|

|

в абсолютном выражении |

в % к итогу |

||||

|

1 |

170 - 194 |

8 |

26,7 |

8 |

26,67 |

|

2 |

194 - 218 |

14 |

46,7 |

22 |

73,33 |

|

3 |

218 - 242 |

4 |

13,3 |

26 |

86,67 |

|

4 |

242 - 266 |

3 |

10 |

29 |

96,67 |

|

5 |

266 - 290 |

1 |

3,3 |

30 |

100,00 |

|

|

Итого: |

30 |

100,0 |

|

|

- Для расчета характеристик ряда распределениях, σ, Vσ на основе табл. 4 строится вспомогательная таблица 5 (х– середина j-го интервала).

Таблица 5

|

Расчетная таблица для нахождения характеристик ряда распределения |

||||||

|

Группы предприятий по объему выручки |

Середина интервала, х |

Число предприятий, fj |

|

|

|

|

|

170 - 194 |

182 |

8 |

1456 |

-28 |

784 |

6272 |

|

194 - 218 |

206 |

14 |

2884 |

-4 |

16 |

224 |

|

218 - 242 |

230 |

4 |

920 |

20 |

400 |

1600 |

|

242 - 266 |

254 |

3 |

762 |

44 |

1936 |

5808 |

|

266 - 290 |

278 |

1 |

278 |

68 |

4624 |

4624 |

|

Итого: |

30 |

6300 |

18528 |

|||

Рассчитаем среднюю арифметическую по формуле:

x= (∑_(j=1)^n▒〖x_j f_j 〗)/(∑_(j=1)^n▒f_j )

x=6300/30=210

Среднее квадратическое отклонение найдем по формуле:

σ=√((∑_(j=1)^n▒〖〖(x_j-x)〗^2 f_j 〗)/(∑_(j=1)^n▒f_j ))

σ=√(18528/30)=√617,6=24,8516

Определим дисперсию по формуле:

σ^2=〖24,8516〗^2=617,6

Вычислим коэффициент вариации по формуле:

V= σ/x*100

V=24,8516/210*100≈12%

Конкретное значение моды для интервального ряда рассчитывается по формуле:

М_о=194+24(14-8)/((14-8)+(14-4))=203

Мода – 2 группа

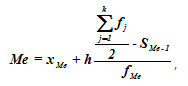

Конкретное значение медианы для интервального ряда рассчитывается по формуле:

М_е=194+24(30/2-8)/14=206

Медиана – 2 группа

Вывод: Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по объему выручки не является равномерным: преобладают предприятия с объемом выручки от 194 млн. руб. до 218 млн. руб. (это 14 предприятий, доля которых составляет 46,7%); 26,7% предприятий имеют объем выручки менее 194 млн. руб., а 26,6% – более 218 млн. руб.

Для рассматриваемой совокупности предприятий наиболее распространенный объем выручки характеризуется средней величиной 203 млн. руб. Половина предприятий имеет в среднем объем выручки не более 206 млн. руб., а другая половина – не менее 206 млн. руб.

Анализ полученных значений показателей х и σ говорит о том, что средний объем выручки предприятий составляет 210 млн. руб., отклонение от среднего объема в ту или иную сторону составляет в среднем 25,27 млн. руб. (или 12%).

Значение V_σ= 12% не превышает 33%, следовательно, вариация объема выручки в исследуемой совокупности предприятий незначительна и совокупность по данному признаку качественно однородна. Расхождение между значениями х, Мо и Ме незначительно (х = 210 млн. руб., Мо = 203 млн. руб., Ме = 206 млн. руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение объема выручки предприятий (210 млн. руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

Задание 2

По исходным данным:

- Установите наличие и характер корреляционной связи между факторным и результативным признаками методом аналитической группировки, образовав по факторному признаку заданное число групп с равными интервалами.

- Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Выполнение Задания 2

- Факторным признаком является объем выручки (X), а результативным – объем прибыли от продаж (Y). Используя разработочную таблицу 2, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – Объем выручки и результативным признаком Y – Объем прибыли от продаж.

Групповые средние значения получаем из таблицы 2 (графа 4), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 6.

Таблица 6

|

Зависимость прибыли от продаж от объема выручки |

||||

|

Номер группы |

Группы предприятий по объему выручки, млн. руб. |

Число предприятий |

Сумма прибыли от продаж, млн. руб. |

|

|

Всего |

В среднем на 1 предприятие |

|||

|

1 |

170 - 194 |

8 |

481 |

60,13 |

|

2 |

194 - 218 |

14 |

1059 |

75,64 |

|

3 |

218 - 242 |

4 |

319 |

79,75 |

|

4 |

242 - 266 |

3 |

245 |

81,67 |

|

5 |

266 - 290 |

1 |

83 |

83,00 |

|

Итого: |

30 |

2187 |

||

- Для измерения тесноты связи между факторным и результативным признаками рассчитывают специальные показатели – эмпирический коэффициент детерминации и эмпирическое корреляционное отношение

Коэффициент детерминации определяется по формуле:

Но для того, чтобы найти коэффициент детерминации, необходимо определить - общую дисперсию и - межгрупповую дисперсию по формулам:

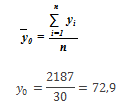

Для расчета показателей и необходимо знать величину общей средней , которая вычисляется как средняя арифметическая простая по всем единицам совокупности:

Для расчета общей дисперсии применяется вспомогательная таблица 7:

Таблица 7

|

Вспомогательная таблица для расчета общей дисперсии |

|||

|

Номер предприятия |

Объем продаж |

|

|

|

1 |

80 |

7,1 |

50,41 |

|

2 |

54 |

-18,9 |

357,21 |

|

3 |

70 |

-2,9 |

8,41 |

|

4 |

83 |

10,1 |

102,01 |

|

5 |

65 |

-7,9 |

62,41 |

|

6 |

75 |

2,1 |

4,41 |

|

7 |

80 |

7,1 |

50,41 |

|

8 |

68 |

-4,9 |

24,01 |

|

9 |

85 |

12,1 |

146,41 |

|

10 |

80 |

7,1 |

50,41 |

|

11 |

81 |

8,1 |

65,61 |

|

12 |

60 |

-12,9 |

166,41 |

|

13 |

80 |

7,1 |

50,41 |

|

14 |

70 |

-2,9 |

8,41 |

|

15 |

75 |

2,1 |

4,41 |

|

16 |

73 |

0,1 |

0,01 |

|

17 |

63 |

-9,9 |

98,01 |

|

18 |

80 |

7,1 |

50,41 |

|

19 |

90 |

17,1 |

292,41 |

|

20 |

76 |

3,1 |

9,61 |

|

21 |

75 |

2,1 |

4,41 |

|

22 |

78 |

5,1 |

26,01 |

|

23 |

77 |

4,1 |

16,81 |

|

24 |

75 |

2,1 |

4,41 |

|

25 |

78 |

5,1 |

26,01 |

|

26 |

54 |

-18,9 |

357,21 |

|

27 |

62 |

-10,9 |

118,81 |

|

28 |

55 |

-17,9 |

320,41 |

|

29 |

75 |

2,1 |

4,41 |

|

30 |

70 |

-2,9 |

8,41 |

|

Итого: |

2187 |

|

2488,7 |

Рассчитаем общую дисперсию:

σ_0^2=2488,7/30=82,96

Для расчета межгрупповой дисперсии строится вспомогательная таблица 8. При этом используются групповые средние значения из табл. 6 (графа 5).

Таблица 8

|

Вспомогательная таблица для расчета межгрупповой дисперсии |

||||

|

Группы предприятий по объему выручки, тыс. руб., х |

Число предприятий, f |

Среднее значение в группе, тыс. руб., y |

|

|

|

170 - 194 |

8 |

60,13 |

-12,78 |

1305,61 |

|

194 - 218 |

14 |

75,64 |

2,74 |

105,33 |

|

218 - 242 |

4 |

79,75 |

6,85 |

187,69 |

|

242 - 266 |

3 |

81,67 |

8,77 |

230,56 |

|

266 - 290 |

1 |

83,00 |

10,10 |

102,01 |

|

Итого: |

30 |

|

|

1931,19 |

Рассчитаем межгрупповую дисперсию:

δ_х^2=1931,19/30=64,373

Определяем коэффициент детерминации:

ŋ^2=64,373/82,96=0,7760

Или 77,6%

Эмпирическое корреляционное отношение оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле:

Значение показателя изменяются в пределах . Чем ближе значение к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала Чэддока (табл. 9):

Таблица 9

|

h |

0,1 – 0,3 |

0,3 – 0,5 |

0,5 – 0,7 |

0,7 – 0,9 |

0,9 – 0,99 |

|

Характеристика силы связи |

Слабая |

Умеренная |

Заметная |

Тесная |

Весьма тесная |

Рассчитаем показатель :

ŋ=√0,7760=0,88

Вывод: 77,6 % вариации объёма прибыли предприятий обусловлено вариацией объема выручки от продаж, а 22,4% – влиянием прочих неучтенных факторов.

Согласно шкале Чэддока связь между объемом выручки и объёмом прибыли от продаж предприятий является тесной, т.к. ŋ=0,88.

Задание 3

По результатам выполнения задания 1 с определенной вероятностью определите:

- Ошибку выборки средней величины факторного признака и границы, в которых она будет находиться для генеральной совокупности регионов (предприятий);

- Ошибку выборки доли регионов (предприятий) с определенным значением факторного признака и границы, в которых будет находиться генеральная доля.

Расчеты произведите при вероятности 0,954. Определите ошибку выборки доли предприятий с выручкой от продажи продукции менее 200 млн. руб. и границы, в которых будет находиться генеральная доля.

Выполнение Задания 3

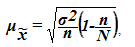

- Принято вычислять два вида ошибок выборки - среднюю и предельную .

Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка для выборочной средней определяется по формуле:

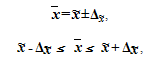

Предельная ошибка выборки определяет границы, в пределах которых будет находиться генеральная средняя:

Предельная ошибка выборки кратна средней ошибке с коэффициентом кратности t (называемым также коэффициентом доверия):

Коэффициент кратности t зависит от значения доверительной вероятности Р, гарантирующей вхождение генеральной средней в интервал , называемый доверительным интервалом.

Наиболее часто используемые доверительные вероятности Р значения t задаются следующим образом (табл. 9):

Таблица 9

|

Доверительная вероятность P |

0,683 |

0,866 |

0,954 |

0,988 |

0,997 |

0,999 |

|

Значение t |

1,0 |

1,5 |

2,0 |

2,5 |

3,0 |

3,5 |

По условию выборочная совокупность насчитывает 30 предприятий, выборка 10% - механическая, следовательно, генеральная совокупность включает 300 предприятий. Выборочная средняя х, дисперсия определены в Задании 1. Значения параметров, необходимых для решения задачи, представлены в табл. 10

Таблица 10

|

Р |

t |

n |

N |

|

|

|

0,954 |

2 |

30 |

300 |

210 |

617,6 |

Рассчитаем среднюю ошибку выборки:

μ_х=√(617,6/30*(1-0,1))=4,30≈4

Рассчитаем предельную ошибку выборки:

∆_х=2*4,30=8,60≈9

Определим доверительный интервал для генеральной средней:

210 – 8,6 ≤ х ≤ 210 + 8,6

201,4 ≤ х ≤ 218,6

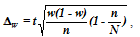

2) Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Для собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки доли единиц, обладающих заданным свойством, рассчитывается по формуле:

Предельная ошибка выборки определяет границы, в пределах которых будет находиться генеральная доля р единиц, обладающих исследуемым признаком:

По условию Задания 3 исследуемым свойством предприятий является равенство или превышение выручки от продажи продукции менее 200 млн. руб.

Число предприятий с данным свойством определяется из табл. 2 (графа 3):

m = 22

Рассчитаем выборочную долю:

w= 22/30=0,7333

Рассчитаем предельную ошибку выборки для доли:

∆_w=2√((0,7333*(1-0,7333))/30*(1-30/300))=0,0059

Определим доверительный интервал генеральной доли:

0,7333 – 0,0059 ≤ p ≤ 0,7333 + 0,0059

0,7274 ≤ p ≤ 0,7392

Или 72,7 % ≤ p ≤ 73,9%

Вывод: На основании проведенного выборочного обследования с вероятностью 0,954 можно утверждать, что для генеральной совокупности предприятий средняя величина выручки от продажи продукции находится в пределах от 201,4 млн. руб. до 218,6 млн. руб. А доля предприятий с выручкой от продажи продукции менее 200 млн. руб. и более будет находиться в пределах от 72,7% до 73,9%.

Заключение

Исходя из всех расчетов, произведенных в данной контрольной работе можно сделать общие выводы. Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по объему выручки не является равномерным: преобладают предприятия с объемом выручки от 194 млн. руб. до 218 млн. руб. (это 14 предприятий, доля которых составляет 46,7%).

Для рассматриваемой совокупности предприятий наиболее распространенный объем выручки характеризуется средней величиной 203 млн. руб. Половина предприятий имеет в среднем объем выручки не более 206 млн. руб., а другая половина – не менее 206 млн. руб.

Значение V_σ = 12% не превышает 33%, следовательно, вариация объема выручки в исследуемой совокупности предприятий незначительна и совокупность по данному признаку качественно однородна. Расхождение между значениями х, Мо и Ме незначительно (х = 210 млн. руб., Мо = 203 млн. руб., Ме = 206 млн. руб.), что подтверждает вывод об однородности совокупности предприятий.

77,6 % вариации объёма прибыли от продаж предприятий обусловлено вариацией объема выручки от продаж, а 22,4% – влиянием прочих неучтенных факторов. Согласно шкале Чэддока связь между объемом выручки и объёмом прибыли от продаж предприятий является тесной, т.к. ŋ=0,88

На основании проведенного выборочного обследования с вероятностью 0,954 можно утверждать, что для генеральной совокупности предприятий средняя величина выручки от продажи продукции находится в пределах от 201,4 млн. руб. до 218,6 млн. руб., а доля предприятий с выручкой от продажи продукции менее 200 млн. руб. и более будет находиться в пределах от 72,7% до 73,9%.

Список использованных источников

- Гусаров В.М. Статистика: Учеб. пособие для вузов. - М.: ЮНИТИ - ДАНА, 2001.

- Практикум по статистике: Учеб. пособие для вузов/Под ред. В.М. Симчеры. - М.: Финстатинформ, 1999.

- Практикум по теории статистики: Учебное пособие/Под. ред. Шмойловой Р.А. – М.: Финансы и статистика, 2004.

- Сироткина Т.С., Каманина А.М. Основы теории статистики: Учеб. пособие для вузов/Под ред. проф. В.М. Симчеры. - М.: Финстатинформ, 1995, 1996.

- Статистика: Учеб. пособие/А.В. Багат, М.М. Конкина, В.М. Симчера и др.; Под ред. В.М. Симчеры.- М.: Финансы и статистика, 2005.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.