Главная » Бесплатные рефераты » Бесплатные рефераты по анализу финансовой отчетности »

Анализ источников финансирования деятельности крупной российской компании

![Анализ источников финансирования деятельности крупной российской компании [19.11.16]](/files/works_screen/3/17/36.png)

Тема: Анализ источников финансирования деятельности крупной российской компании

Раздел: Бесплатные рефераты по анализу финансовой отчетности

Тип: Контрольная работа | Размер: 1.01M | Скачано: 493 | Добавлен 19.11.16 в 17:03 | Рейтинг: 0 | Еще Контрольные работы

Практическая часть

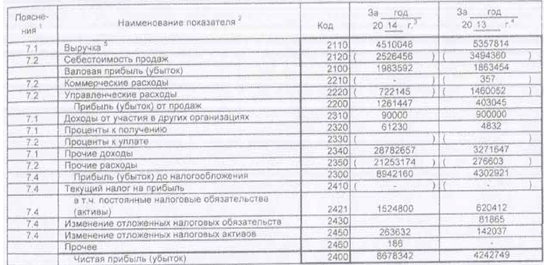

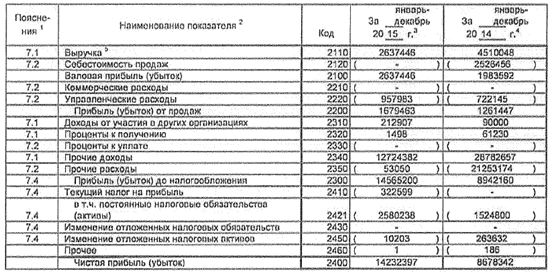

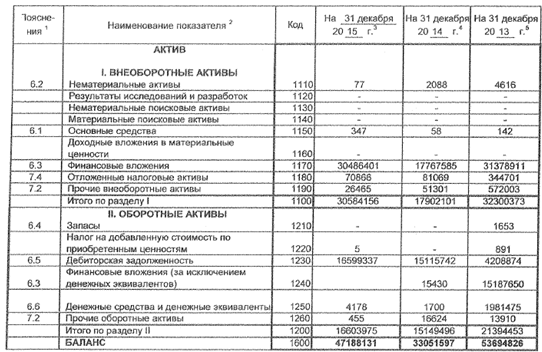

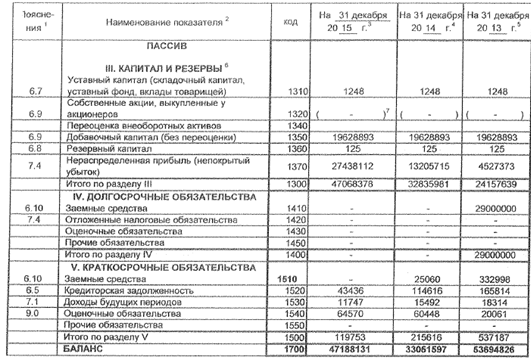

Анализ источников финансирования деятельности крупной российской компании в современных условиях и их динамика Выполняется по бухгалтерскому балансу и отчету о финансовых результатах за 2015 г. ПАО «Дикси».

Ниже представлена финансовая отчетность:

Задания

На основании данных финансовой отчетности компании проанализируем структуру капитала, структуру собственных источников финансирования и структуру заемных источников финансирования компании.

|

Виды источников финансирования |

На конец года |

Динамика показателей/ темп роста к |

|||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

2013 г. |

2014 г. |

|

|

Пассив |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1248 |

1248 |

1248 |

100,00 |

100,00 |

|

Добавочный капитал |

19628893 |

19628893 |

19628893 |

100,00 |

100,00 |

|

Резервный капитал |

125 |

125 |

125 |

100,00 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

4527373 |

13205715 |

27438112 |

606,05 |

207,77 |

|

Итого по разделу III |

24157639 |

32835981 |

47068378 |

194,84 |

143,34 |

|

IV. Долгосрочные обязательства |

|||||

|

Заемные средства |

29000000 |

0 |

0 |

0,00 |

--- |

|

Итого по разделу IV |

29000000 |

0 |

0 |

0,00 |

--- |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

332998 |

25060 |

0 |

0,00 |

0,00 |

|

Кредиторская задолженность |

165814 |

114616 |

43436 |

26,20 |

37,90 |

|

Доходы будущих периодов |

18314 |

15492 |

11747 |

64,14 |

75,83 |

|

Оценочные обязательства |

20061 |

60448 |

64570 |

321,87 |

106,82 |

|

Итого по разделу V |

537187 |

215616 |

119753 |

22,29 |

55,54 |

|

Баланс |

53694826 |

33061597 |

47188131 |

87,88 |

142,73 |

|

Структура собственных средств и заемных |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,0023 |

0,0038 |

-0,0012 |

-0,0012 |

-0,0012 |

|

Добавочный капитал |

36,5564 |

59,3707 |

-17,7736 |

-17,7736 |

-17,7736 |

|

Резервный капитал |

0,0002 |

0,0004 |

-0,0001 |

-0,0001 |

-0,0001 |

|

Нераспределенная прибыль (непокрытый убыток) |

8,4317 |

39,9428 |

18,2034 |

18,2034 |

18,2034 |

|

Итого по разделу III |

44,9906 |

99,3176 |

0,4286 |

0,4286 |

0,4286 |

|

IV. Долгосрочные обязательства |

|||||

|

Заемные средства |

54,0089 |

0,0000 |

0,0000 |

-54,0089 |

--- |

|

Итого по разделу IV |

54,0089 |

0,0000 |

0,0000 |

-54,0089 |

--- |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

0,6202 |

0,0758 |

0,0000 |

-0,6202 |

-0,0758 |

|

Кредиторская задолженность |

0,3088 |

0,3467 |

0,0920 |

-0,2168 |

-0,2547 |

|

Доходы будущих периодов |

0,0341 |

0,0469 |

0,0249 |

-0,0092 |

-0,0220 |

|

Оценочные обязательства |

0,0374 |

0,1828 |

0,1368 |

0,0994 |

-0,0460 |

|

Итого по разделу V |

1,0005 |

0,6522 |

0,2538 |

-0,7467 |

-0,4286 |

|

Итого |

100,0 |

100,0 |

100,0 |

Х |

Х |

По результатам таблицы представленной ниже можно сделать следующие выводы:

- За весь анализированный период уровень капитала уменьшился почти в 2 раза, уровень долгосрочных обязательств стал равным нулю и краткосрочных обязательств выросли на 220%. Следовательно, уровень обязательств выше уровня капитала, процессы наращивания источников финансирования протекают различными темпами;

- Постоянными величинами являются уставный капитал, резервный капитал и добавочный капитал;

- Нераспределенная прибыль выросла значительно (на 506%) за весь анализируемый период, где, сравнивая прошлый год лишь на 108%;

- Долгосрочных обязательств в организации на отчетный год не имеется;

- Заемные средства в 2015 году стали равными нулю;

- Уменьшение доли краткосрочных обязательств на 77% за счет увеличения доли оценочных обязательств на 222%, а так же уменьшения других составляющих данной категории: кредиторской задолженности на 74% и доходов будущих периодов на 36%;

- Наблюдается общее снижение уровня финансирования на 12%;

- В структуре имущества доле собственного капитала отдается большее предпочтение, где сравнивая отчетный и базисный год, она увеличилась на 43% за счет уменьшения доли долгосрочных обязательств, а именно доли заемных средств;

- Доля долгосрочных обязательств динамична, но изменения в структуре обязательств незначительны (с 1% до 0,3% за весь период);

- Сама структура источников финансирования носит стабильный характер, все изменения являются незначительными, где лишь увеличилась доля нераспределенной прибыли на 18% и снизилась доля добавочного капитала на 18% в общей структуре, что является взаимодополняющим фактором.

Проанализируем эффективность управления структурой капитала.

|

Показатели (или коэффициенты) |

На конец года |

Динамика показателей/ темп роста к |

|||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

2013г. |

2014г. |

|

|

Обеспеченности собственными средствами |

-0,381 |

0,986 |

0,993 |

-260,85 |

1,01 |

|

Обеспеченности материальных запасов собственными средствами |

-4926,034 |

--- |

--- |

--- |

--- |

|

Маневренности собственного капитала |

-0,337 |

0,455 |

0,350 |

-103,90 |

0,77 |

|

Индекс постоянного актива |

1,337 |

0,545 |

0,650 |

48,60 |

1,19 |

|

Долгосрочного привлечения заемных средств |

0,107 |

0,0000 |

0,0000 |

0,00 |

--- |

|

Автономии |

0,450 |

0,993 |

0,997 |

221,70 |

1,00 |

|

Соотношения заемных и собственных средств |

0,142 |

0,007 |

0,003 |

1,79 |

0,39 |

Проанализировав данную таблицу, можно сделать выводы по показателям:

- Высокая обеспеченность собственными средствами за два последних года, т.е. у организации достаточно собственных оборотных средств для его финансовой устойчивости;

- Обеспеченность материальных запасов собственными средствами отсутствует в отчетном году, т.е. покрытие запасов для организации отсутствует в связи с отсутствием запасов;

- Финансовая маневренность развита в данной организации, однако есть перспектива ее снижения;

- Индекс постоянных активов снизился на 51%, что говорит о снижении доли основных средств к общей величине капитала;

- В связи с отсутствием долгосрочных обязательств коэффициент долгосрочного привлечения заемных средств не может быть рассчитан;

- Коэффициент автономии выше оптимального значения, данный показатель повысился за весь анализируемый период в два раза, следовательно, зависимость от заемных средств снижается;

- В связи с ростом собственного капитала и незначительным снижением обязательств соотношение заемных и собственных средств уменьшилось и находится в пределах нормы.

На основании данных финансовой отчетности компании рассчитаем финансовый рычаг и вычислим эффект финансового рычага организации, сделаем вывод.

|

Показатели |

Годы |

||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

|

|

Прибыль до уплаты налогов и процентов за кредит, тыс. руб. |

4302921 |

8942160 |

14565200 |

|

Стоимость активов, тыс. руб. |

53694826 |

33061597 |

47188131 |

|

Рентабельность экономическая, коэффициент |

0,08 |

0,27 |

0,31 |

|

Ставка за кредит, коэффициент |

0,18 |

0,18 |

0,18 |

|

Дифференциал финансового рычага |

-0,10 |

0,09 |

0,13 |

|

Ставка налога на прибыль, коэффициент |

0,2 |

0,2 |

0,2 |

|

Налоговый корректор, коэффициент |

0,8 |

0,8 |

0,8 |

|

Заемные средства, тыс. руб. |

3232996 |

25060 |

0 |

|

Собственные средства тыс. руб. |

24157639 |

32835981 |

47068376 |

|

Финансовый рычаг |

0,13 |

0,00076 |

0,00 |

|

Эффект финансового рычага |

-0,01069 |

0,00006 |

0,00000 |

Эффект финансового рычага в 2015 году является нейтральной величиной в отличие от предыдущих периодов. Что является весьма плохой динамикой. В базисном году он составляет -0,01, а в прошлом году 0,00006. Если организация будет привлекать заемные средства на указанных выше условиях, то с каждого рубля кредита она не получит ни копейки прибыли при условии выплаты суммы основного долга и процентов по нему. Следовательно, политика подобного распределения денежной массы организации является нерациональной.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.