Главная » Бесплатные рефераты » Бесплатные рефераты по ценообразованию »

Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки

![Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки [02.11.16]](/files/works_screen/3/14/99.png)

Тема: Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки

Раздел: Бесплатные рефераты по ценообразованию

Тип: Контрольная работа | Размер: 31.73K | Скачано: 444 | Добавлен 02.11.16 в 20:16 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Теоретические вопросы.. 3

4. Издержки производства. 3

8. Снабженческо-сбытовые, оптовые и торговые надбавки, их структура, порядок установления и применения. 10

Задачи для контрольной работы.. 15

Задача 4. 15

Задача 8. 16

Тесты.. 18

Тест 4. 18

Тест 8. 18

Тест 14. 18

Тест 18. 18

Список использованной литературы.. 19

Теоретические вопросы

4. Издержки производства

Классификация издержек производства (основные классификационные признаки). Понятие издержек производства. Постоянные издержки. Переменные издержки.

Прямые затраты, порядок включения их в себестоимость.

Косвенные затраты, порядок включения их в себестоимость.

Классификация затрат по статьям калькуляции, характеристика статей калькуляции. Классификация затрат по экономическим элементам

Издержки – это затраты на производство продукции, оплата приобретенных факторов производства. Увеличение объемов производства по-разному влияет на издержки производства (затраты).

Классификация издержек по отношению к объему производства заключается в следующем: при составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные, постоянные, условно-постоянные издержки, и частично-переменные.

Постоянные – это издержки, величина которых в краткосрочный период не изменяется с увеличением или с сокращением объемов производства. К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи и административно-управленческие расходы.

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства. К переменным издержкам относят затраты на сырье и основные материалы, оплата труда основных производственных рабочих, расходы на технологическое топливо, электроэнергию и др.

Условно-постоянные затраты не зависят от изменения объема производства (арендная плата за помещение, содержание административно-управленческого персонала и др.). Однако постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить охрану).

Некоторые издержки рассматривают как частично переменные. Частично переменные издержки представляют собой смесь переменных и постоянных затрат. Так, например, плата за телефон может состоять из постоянной части (абонентная плата) и переменной (междугородные переговоры).

Отдельно для целей экономического анализа и принятия управленческих решений выделяют предельные издержки – это дополнительные издержки, на производство каждой дополнительной единицы продукции, по сравнению с малым увеличением производства (объемов выпуска продукции).

Деление издержек по методу оценки затрат. Понятие издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Издержки со стороны фирмы – выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий. Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек – это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи – внутренние и внешние, необходимые для изготовления продукта (услуги).

Бухгалтерские издержки – это фактические расходы факторов производства, это явные издержки.

Экономические издержки – явные бухгалтерские издержки + неявные внутренние издержки. Неявные внутренние издержки – издержки на собственные затраты, используемые собственником земли. Нормальная прибыль входит в состав экономических издержек.

Следующий класс издержек рассматривает издержки по способу включения их в себестоимость каждой единицы продукции – прямые и косвенные (непрямые).

Прямые издержки – это расходы, которые касаются стоимости одного продукта или стоимости одного заказа. Эти расходы влияют на себестоимость и состоят, в основном, из трех частей:

|

Прямые издержки |

||

|

материалы и комплектующие, из которых и состоит продукт |

зарплата сотрудникам, непосредственно занятым в производстве (сдельная зарплата) |

амортизация, если она должна быть учтена только в себестоимости одного продукта |

Косвенные расходы не относятся непосредственно к процессу производства. Например, расходы на содержание заводоуправления, потребляемая электроэнергия, амортизация зданий. Косвенные расходы относятся к смешанным расходам и требуют справедливого распределения. Распределение косвенных затрат по конкретным видам продукции. В современной практике наиболее широкое распространение получили следующие методы распределения косвенных затрат:

- Метод прямого распределения, в соответствии с которым все косвенные затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

- Метод последовательного распределения, в соответствии с которым распределение косвенных затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

- Метод перекрестного распределения, когда вначале распределение косвенных затрат идет между различными равнозначными подразделениями, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В России действует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

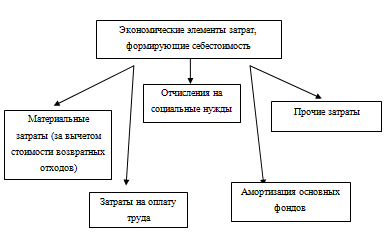

Себестоимость складывается из затрат, изображенных на схеме

В себестоимость включаются, например, затраты на подготовку производства (освоение производства новых видов продукции и т.п.); расходы на управление; затраты, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников; сбытовые расходы.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п.) различают себестоимость единицы конкретного вида продукции (работ, услуг) и себестоимость всей продукции (работ, услуг).

Все затраты производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность затрат; общность их производственного назначения; роль в процессе производства и реализации продукции; места возникновения (центры затрат, центры ответственности); объем производства; периодичность восстановления; однородность состава.

В соответствии с принятой классификацией расходы группируются по месту возникновения (производствам, участкам, цехам); видам продукции, работ, услуг; видам расходов (статьям и элементам затрат).

Группировка расходов по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах фирмы (предприятия) в наличной и безналичной формах.

Затраты по статьям калькуляции связаны с конкретным видом выпускаемой продукции. Эти затраты группируют по предприятию в целом. При этом статьи калькуляции состоят из элементных и комплексных расходов. Из них формируется фактическая производственная себестоимость продукции. Имея данные о затратах по статьям калькуляции в разрезе отдельных видов изделий, работ, услуг, можно определить себестоимость (калькуляцию) единицы продукции. Для этого объем затрат делят на объем произведенной продукции. Себестоимость единицы продукции учитывается при формировании договорных цен, планировании коэффициента рентабельности и расчета авансовых платежей по налогообложению прибыли.

Номенклатура и содержание статей калькуляции зависят от особенностей производства, места структурного подразделения в системе управления, действующей в фирме методики планирования и учета.

Приведем типовые статьи калькуляции, применяемые в практике производственного учета:

1. Материалы (за вычетом возвратных отходов).

2. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

3. Топливо и энергия на технологические цели.

4. Расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ, оказание услуг).

5. Отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование и в фонд занятости исходя из сумм начисленной заработной платы рабочим.

6. Износ спецоборудования и специнструментов.

7. Общепроизводственные расходы.

8. Потери от брака.

9. Общехозяйственные расходы.

Итого: производственная себестоимость.

10. Коммерческие расходы,

Всего: полная себестоимость.

Для принятия оптимальных решении по оперативному управлению производством и сбытом продукции, обеспечения должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сменой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство и себестоимости продукции.

8. Снабженческо-сбытовые, оптовые и торговые надбавки,

их структура, порядок установления и применения

При реализации любой продукции в торговой сети выделяют цены на материальную продукцию и на услуги. Цены на материальную продукцию, в зависимости от того, какой оборот совершает продукция, бывают: закупочные, оптовые, отпускные и розничные.

Закупочные цены устанавливают на сельскохозяйственную продукцию, оптовые – на продукцию производственно-технического назначения, отпускные – на товары народного потребления.

Оптовые и отпускные цены на промышленную продукцию разделяются предприятиями-изготовителями этой продукции.

Розничные цены устанавливаются на товары народного потребления и на некоторые виды продукции производственно-технического назначения, реализуемые населению. Розничная цена является конечной ценой. Она представляет собой оптовую цену промышленности увеличенную на величину издержек торговых организаций и размер плановой прибыли. Она отражает процесс нарастания общественно необходимых затрат по всем последовательным стадиям производства товаров:

Цр = Цопт.пром. + ТЗр + Пр,

где ТЗр, Пр – текущие издержки и прибыль розничных торговых организаций.

Особое место занимают цены на продукцию, поставляемую потребителю через посредников. Цены на продукцию и товары, поставляемые через посредников – снабженческо-сбытовые организации, оптовые организации – розничным предприятиям торговли, помимо элементов свободной оптовой (отпускной) цены включают снабженческо-сбытовую, оптовую и торговую надбавки, каждая из которых включает издержки обращения и прибыль соответствующего звена, а торговая надбавка еще и НДС.

Себестоимость продукции – это затраты предприятий на производство и реализацию продукции. Для определения цены составляется калькуляция себестоимости, которая представляет собой ведомость, где отражены затраты на производство и реализацию единицы продукции. В калькуляцию себестоимости включены: сырье и материалы, заработная плата производственных рабочих, цехового и управленческого персонала, амортизационные отчисления на полное восстановление оборудования, зданий, помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд занятости, на социальное страхование, обязательное медицинское обслуживание), проценты за пользование банковским кредитом, расходы на подготовку и переподготовку кадров, на рекламу, представительные расходы, плата за аренду, затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости в условиях рынка связана с установлением нижнего предела, до которого может быть снижена цена в случае падения спроса на продукцию предприятия или с целью завоевать определенный рынок.

Прибыль. Кроме себестоимости, розничная цена включает прибыль, которая необходима для обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли (рентабельности) при определении цены в большинстве случаев не установлены.

Акциз – это разновидность косвенных налогов на товары и услуги предприятий, включаемых в цену или тариф. Это, как правило, товары, уровень потребления которых мало эластичен по отношению к изменению цен, либо специфические товары (алкогольные, табачные). Перечень подакцизных товаров постоянно меняется.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Добавленной стоимостью является разница между стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. НДС облагаются многие виды товаров и услуг. На товары, реализуемые по регулируемым розничным ценам, применяются расчетные ставки налога на добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена на производственные товары, а 16,67% на непродовольственные товары. НДС на импортные товары рассчитывается с учетом таможенной стоимости, таможенной пошлины акцизов.

Торговая надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из ее элементов. Торговая надбавка применяется при реализации товаров непосредственно населению. Ее устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе. До недавнего времени торговые надбавки могли регулироваться органами местного самоуправления. Если по этому вопросу не было принято никакого решения, а именно «отпустить» или регулировать торговые надбавки, то уровень торговой надбавки должен был иметь предел не более 25%, в районах Крайнего Севера и приравненных к ним – 45%. В настоящее время торговые надбавки регулируются органами исполнительной власти субъектов Российской Федерации на лекарственные средства и изделия медицинского назначения. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза в районы Крайнего Севера и приравненные к ним местности, на продукты детского питания.

Торговые надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с налогом на добавленную стоимость. Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли.

Структура свободной цены при поставке товара от производителя непосредственно в розничную торговлю состоит из следующих элементов: отпускная (оптовая) цена плюс торговая надбавка. Структура и порядок расчета свободных розничных цен на товары в различных звеньях товародвижения немного отличаются друг от друга.

- Если товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены (с НДС), по которой товар закупается у производителя и торговой надбавки. Структура розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

||||

|

Себестоимость |

Прибыль |

Акциз |

НДС |

Торговая надбавка |

|

Свободная отпускная цена с НДС |

|

|||

|

Свободная розничная цена |

||||

- Если товар от производителя поступает в оптовую торговлю или снабженческо-бытовое звено, а оттуда в розничную торговлю. В этом случае розничное предприятие закупает товар по цене закупки (с НДС), делает к этой цене торговую надбавку и определяет свободную розничную цену. Структура свободной розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

|||||

|

Себестоимость |

Прибыль |

Акциз |

Снабженческо-сбытовая надбавка |

НДС |

Торговая надбавка |

|

Свободная отпускная цена (без НДС и спецналога) |

|

|

|

||

|

Цена закупки с НДС |

|

||||

|

Свободная розничная цена |

|||||

Снабженческо-сбытовые и оптовые надбавки устанавливаются к свободной отпускной цене без НДС, а торговые надбавки – к свободной отпускной цене с НДС.

Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой ценой предприятия-поставщика представляет снабженческо-сбытовую надбавку (наценку).

Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

Таким образом, поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация). Для стоимостной оценки результатов сделки и затрат используются различные виды цен. Но, несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен. Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; во-вторых, все субъекты рынка взаимосвязаны между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

Задачи для контрольной работы

Задача 4

Определить свободную розничную цену на товар при условии, что он закупается малым предприятием у отечественного производителя и реализуется в предприятие розничной торговли через посредника, не участвующего в расчетах. Составить структуру свободной розничной цены. Исходные данные:

1. Себестоимость изделия 500 руб.;

2. Свободная отпускная цена товара (без НДС) 650 руб.;

3. Надбавка малого предприятия 15%;

4. Ставка НДС для малого предприятия 18%;

5. Комиссионное вознаграждение 3%;

6. Торговая надбавка 25%.

Решение

Схематично весь процесс ценообразования можно представить следующим образом:

|

Элементы цены |

|||||||||

|

Себестоимость производства и реализации товаров |

Прибыль изготовителя |

Косвенные налоги |

Посредническая надбавка |

Торговая надбавка |

|||||

|

Издержки посредника |

Прибыль посредника |

Косвенные налоги |

Издержки торговли |

Прибыль торговли |

Косвенные налоги |

||||

|

Свободная отпускная цена без НДС |

|

||||||||

|

Свободная отпускная цена с НДС |

|

||||||||

|

Свободная отпускная цена посредника |

|

||||||||

|

Свободная розничная цена |

|||||||||

Оптовая отпускная цена: 650 руб.

Надбавка малого предприятия: 650*0,15 = 97,5 руб.

НДС малого предприятия: (650+97,5)*0,18 = 134,55 руб.

Итого свободная отпускная цена малого предприятия:

650+97,5+134,55 = 882,05 руб.

Комиссионное вознаграждение посредника: 882,05*0,03 = 26,46 руб.

Торговая надбавка: (882,05+26,46)*0,25 = 227,13 руб.

Свободная розничная цена: 882,05 + 26,46 + 227,13 = 1135,64 руб.

Структура розничной цены:

|

Элементы цены |

Сумма, руб. |

Структура, % |

|

Себестоимость товара |

500 |

44% (=500/1135,64) |

|

Прибыль |

150 |

13% (=150/1135,64) |

|

Оптовая отпускная цена |

650 |

57% (=650/1135,64) |

|

Надбавка малого предприятия |

97,5 |

8% (=97,5/1135,64) |

|

НДС |

134,55 |

12% (=134,55/1135,64) |

|

Отпускная цена малого предприятия |

882,05 |

78% (=882,05/1135,64) |

|

Комиссионное вознаграждение |

26,46 |

2% (=26,46/1135,64) |

|

Торговая надбавка |

227,13 |

20% (=227,13/1135,64) |

|

Свободная розничная цена |

1135,64 |

100% |

Задача 8

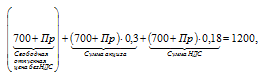

Определить свободную розничную цену товара при условии, что он поставляется непосредственно в розничную торговлю от отечественного производителя; прибыль в свободной отпускной цене. Исходные данные.

1. Себестоимость изделия 700 руб.

2. Акциз к свободной отпускной цене (без НДС) 30%.

3.Ставка НДС 18% к свободной отпускной цене (без НДС).

4.Свободная отпускная цена (с НДС) 1200 руб.

5. Торговая надбавка 25%.

Решение

Т.к. товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены (с НДС), по которой товар закупается у производителя и торговой надбавки.

Поскольку сказано, что прибыль учтена в свободной отпускной цене, то можем определить сумму прибыли из уравнения:

решая уравнение, получим прибыль 111 руб. (или 16%)

Структура розничной цены может быть представлена следующим образом:

|

Структура розничной цены |

||||

|

Себестоимость 700 руб. 47% |

Прибыль 111 руб. 7% |

Акциз 243 руб. 16% |

НДС 146р. 8% |

Торговая надбавка 300 руб. 20% |

|

Свободная отпускная цена без НДС = 811 руб. (54%) |

|

|||

|

Свободная отпускная цена с НДС = 1200 руб. (80%) |

|

|||

|

Свободная розничная цена = 1500 (100%) |

||||

ТЕСТЫ

Тест 4

По способу установления и фиксации цены бывают:

а)подвижными;

б) регулируемыми;

в) биржевыми;

г)скользящими.

Тест 8

С учетом фактора времени цены бывают:

а)скользящими;

б)розничными;

в)сезонными;

г)свободными.

Тест 14

К внешним факторам ценообразования относятся:

а)конкуренты;

б)издержки;

в)потребители;

г)государство.

Тест 18

Стратегия нейтрального ценообразования (средних цен) означает:

а) установление цен примерно на уровне цен предприятий-конкурентов;

б) установление цен в соответствии со средним по отрасли уровнем прибыли.

Список использованной литературы

1. Налоговый кодекс РФ. Часть 2 от 05.08.2000 №117-ФЗ.

2.Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

3. Абрютина М.С. Ценообразование в рыночной экономике. – М.: Дело и сервис, 2002. – 428 с.

4. Анализ финансово-экономической деятельности предприятия / Под ред. Любушина Н.П. – М.: ЮНИТИ-ДАНА, 2003. – с. 482.

5. Зайцев Н.А. Экономика промышленного предприятия: Учеб. пособие. – М.: ИНФРА-М, 1996. – 388 с.

6. Зимин А.Ф. Учет затрат на производство и калькулирование себестоимости продукции. – Уфа, 1995. – 302 с.

7. Баздникин А.С. Цены и ценообразование: Учебное пособие. – М.: Юрайт-Издат, 2004. – 510 с.

8. Денисова И.П. Цены и ценообразование: Учебное пособие. – М.: Экспертное бюро, 1997. – 356 с.

9. Есипов В.Е. Цены и ценообразование: Учебник. – СПб: Питер, 2006. – 312 с.

10. Желтякова И.А. Цены и ценообразование: Учебное пособие. – СПб: Питер, 1999. – 366 с.

11. Куликов А.Л. Цены и ценообразование в вопросах и ответах: Учебное пособие. – М.: ТК Велби, Изд-во Проспект. – 2005. – 488 с.

12. Цены и ценообразование / Под ред. В.Е.Есипова.– СПб.: Питер, 1999. – 464 с.

13. Цены и ценообразование / Под ред. И.К. Салимжанова – М.: Финстатинформ, 2001. – 301 с.

14. Хелферт Э Техника финансового анализа. – М: Аудит, 2004. – 290 с.

15. Экономика предприятия / Под ред. В.Я. Горфипкель, проф. Е.М. Купрякопа. – М.: Банки и биржи, 1996. – 412 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.