Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому менеджменту »

Дивидендная политика организации

![Дивидендная политика организации [22.09.16]](/files/works_screen/3/9/59.png)

Тема: Дивидендная политика организации

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Контрольная работа | Размер: 24.93K | Скачано: 379 | Добавлен 22.09.16 в 21:49 | Рейтинг: 0 | Еще Контрольные работы

ВВЕДЕНИЕ

Управление финансами играет важную роль в анализе деятельности предприятия,. Без него невозможно представить себе эффективную работу предприятия.

Актуальность данной контрольной работы обусловлена необходимостью реагировать на быстрое изменение внешней среды в современных условиях, эта адаптация происходит в том числе и с помощью инструментов финансового анализа.

В данной контрольной работе будет представлен всесторонний анализ данных бухгалтерской отчетности. Целью работы является всестороннее изучение бухгалтерского баланса компании. Для достижения данной цели в контрольной работе выполнены следующие задачи:

- вертикальный и горизонтальный анализ баланса организации;

- рассчитать наиболее часто используемые финансовые коэффициенты по данным бухгалтерской отчетности;

- сделать выводы о работе компании.

В ходе решения задач были использованы такие методы, как анализ, синтез, сравнение, сопоставление, расчетный метод.

С учетом результатов финансового анализа предложены возможные мероприятия по повышению эффективности его работы.

1 ДИВИДЕНДНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

-

Понятие и содержание дивидендной политики

Под дивидендной политикой понимается политика распределения прибыли на дивиденды и капитализируемую часть.

Дальнейшее распределение части прибыли, направленной на выплату дивидендов, представляет собой механизм формирования личных доходов акционеров в соответствии с размером их участия в капитале предприятия. Дальнейшее распределение капитализируемой части прибыли в зависимости от стратегических целей предприятия может быть направлено на финансирование как текущих операций, так и инвестиций [1]. Целью дивидендной политики является установление оптимального, т.е. такого соотношения между дивидендами (как текущим потреблением прибыли) и капитализируемой частью (как инвестируемой с целью получения прибыли в будущем), которое могло бы:

1) максимизировать рыночную стоимость предприятия;

2) обеспечить его стратегическое развитие.

Действительно, от пропорций распределения чистой прибыли на дивиденды и капитализируемую часть зависят инвестиционные возможности предприятия:

1) чем больше дивиденды, тем меньше инвестиционные возможности предприятия;

2) чем меньше дивиденды, тем больше инвестиционные возможности предприятия [2].

При этом:

1) увеличение выплачиваемых дивидендов в текущем периоде сокращает не только инвестиционные возможности предприятия, но и будущую прибыль и, соответственно, будущие дивиденды;

2) уменьшение выплачиваемых дивидендов в текущем периоде

увеличивает не только инвестиционные возможности предприятия, но и будущую прибыль и, соответственно, будущие дивиденды (конечно, при условии, что инвестиционные проекты будут не только реализованы, но и окажутся рентабельными) [5].

Очевидно, что решения о выплате дивидендов, принимаемые в краткосрочном периоде, оказывают влияние на финансовое состояние предприятия и, следовательно, благосостояние его владельцев (акционеров) в долгосрочном периоде.

Эффективность дивидендной политики:

1) определяется соответствием краткосрочных (тактических) решений стратегическим (долгосрочным) целям развития предприятия, что выражается в оптимальном распределении прибыли на дивиденды и капитализируемую часть;

2) зависит от сглаживания противоречий в интересах предприятия и его номинальных собственников — акционеров[6].

Как известно, доход акционера от владения акцией состоит из двух элементов:

1) доход от прироста курсовой стоимости (разница между ценой продажи и ценой покупки акции);

2) процентный доход (дивиденды).

Таким образом:

1) с одной стороны, благосостояние акционеров повышается с повышением курсовой стоимости акций (акционер при продаже акции, выросшей в цене, получит сумму большую ранее вложенной);

2) с другой стороны, благосостояние акционеров повышается с увеличением размера дивидендов (рост дивидендов способствует росту курсовой стоимости акций и является для существующих и потенциальных акционеров своего рода индикатором, свидетельствующим об успешной деятельности и хорошем финансовом состоянии предприятия) [2].

Основное противоречие между интересами акционеров (как владельцев предприятия) и самого предприятия в текущем периоде заключается в том, что выплата дивидендов:

1) является притоком денежных средств для акционеров;

2) оттоком денежных средств для предприятия.

Исходя из этого, при разработке и проведении дивидендной политики необходимо учитывать как интересы акционеров, так и интересы самого предприятия. Предположим, что:

1) инвесторы, как владельцы предприятия, одинаково воспринимают решения и о выплате дивидендов, и о капитализации;

2) решения о капитализации с последующим реинвестированием являются приоритетными, а дивиденды рассматриваются как пассивный остаток, выплата и величина которых зависят только от наличия перспективных инвестиционных проектов.

Исходя из этих предпосылок, предпочтения инвесторов будут распределяться следующим образом:

1) если прогнозный уровень рентабельности инвестиционных проектов превышает средний уровень, инвесторы отдадут предпочтение капитализации;

2) если прогнозный уровень рентабельности инвестиционных проектов равен среднему уровню, то выплата дивидендов и капитализация воспринимаются инвесторами одинаково;

3) если прогнозный уровень рентабельности инвестиционных проектов ниже среднего уровня, то инвесторы отдадут предпочтение выплате дивидендов [4].

Выплата дивидендов означает отток денежных средств. Поэтому при разработке и проведении дивидендной политики необходимо учитывать влияние выплаты дивидендов на финансовое состояние предприятия. Исходя из финансового состояния предприятия в текущем периоде, необходимо решить:

1) стоит ли вообще выплачивать дивиденды;

2) если стоит, то определить их оптимальную величину;

3) определить источники финансирования:

- инвестиционных решений, если выплата дивидендов существенно снижает инвестиционные возможности предприятия;

- выплаты дивидендов, если предприятие не располагает необходимыми для этого средствами.

- Основные показатели, характеризующие дивидендную политику

К основным показателям, характеризующим дивидендную политику, можно отнести коэффициенты:

1) дивиденда на одну акцию (Div);

2) чистой прибыли на одну простую акцию (EPS);

3) выплаты дивидендов (DPR);

4) капитализации чистой прибыли (b) [1].

1. Коэффициент дивиденда на одну акцию (Div) представляет собой соотношение суммы выплачиваемых дивидендов и количества простых акций в обращении.

К =сумма выплачиваемых дивидендов/количество простых акций в обращении,

где количество простых акций в обращении представляет собой общее количество выпущенных в обращение простых акций - собственные простые акции в портфеле предприятия

2. Коэффициент чистой прибыли на одну акцию (EPS) определяется как соотношение чистой прибыли за минусом суммы дивидендов по привилегированным акциям и количества простых акций в обращении:

К =(чистая прибыль- дивиденды по привилегированным акциям) /количетсво простых акций в обращении, где количество простых акций в обращении есть общее количество выпущенных в обращение простых акций за минусом собственных простых акций в портфеле предприятия

3. Коэффициент выплаты дивидендов (норма дивиденда) (DPR) представляет собой удельный вес дивидендов в чистой прибыли:

К =Сумма выплачиваемых дивидендов/ (чистая прибыль-собственные простые акции в портфеле)*100

4. Коэффициент капитализации чистой прибыли (b)

К = 100% - норма дивидендов [4].

Способ распределения чистой прибыли на дивиденды и капитализируемую часть определяет тип дивидендной политики. Типы дивидендной политики:

1) политика стабильного удельного веса дивидендов в чистой прибыли;

2) политика стабильной динамики дивидендов;

3) остаточная дивидендная политика.

Политика стабильного удельного веса (стабильной доли) дивидендов в чистой прибыли подразумевает, что ежегодно на выплату дивидендов направляется один и тот же процент от общей суммы чистой прибыли (таблица). Политика стабильного удельного веса дивидендов в чистой прибыли предприятия приемлема, если предприятие получает стабильные прибыли, и неприемлема, если суммы прибылей от периода к периоду подвергаются резким колебаниям [7].

Политика стабильной динамики дивидендов подразумевает достижение умеренного роста дивиденда в расчете на одну акцию, способного компенсировать инфляцию (таблица). При этом максимальное значение нормы дивидендов (DPR) составляет 50%.

Остаточная дивидендная политика подразумевает выплату дивидендов только после финансирования инвестиций. Реализация перспективных инвестиционных проектов вызывает доверие инвесторов к предприятию и, соответственно, выпускаемым предприятием ценным бумагам, рыночная стоимость которых в этом случае повышается [9].

2 РАСЧЕТНАЯ ЧАСТЬ

- Горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ состоит в сравнении показателей бухгалтерского баланса с аналогичными показателями предшествующих периодов. Данный вид анализа позволяет отследить динамику развития организации за ряд периодов. В табл.1 представлен горизонтальный анализ баланса организации.

Таблица 1- Анализ динамики балансовых показателей

|

Показатели (бухгалтерского баланса) |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Абсолютное изменении, тыс. руб. (3-2) |

Изменения, % (3/2*100) |

|

1 |

2 |

3 |

4 |

5 |

|

Актив |

|

|

|

|

|

I Внеоборотные активы, всего |

45073 |

43106 |

-1967 |

95,64 |

|

В том числе: |

|

|

|

|

|

НМА |

520 |

520 |

0 |

100 |

|

Основные средства |

43879 |

41425 |

-2454 |

94,41 |

|

Долгосрочные финансовые вложения |

1 |

1 |

0 |

100 |

|

Отложенные налоговые активы |

672 |

1160 |

488 |

172,62 |

|

II Оборотные активы |

571380 |

713590 |

142210 |

124,89 |

|

Запасы |

31376 |

196049 |

164673 |

624,84 |

|

НДС по приобретенным ценностям |

4792 |

40 |

-4752 |

0,83 |

|

Дебиторская задолженность |

272984 |

287720 |

14736 |

105,4 |

|

Краткосрочные финансовые вложения |

261271 |

228615 |

-32656 |

87,5 |

|

Денежные средства |

652 |

861 |

209 |

132,06 |

|

Прочие оборотные активы |

305 |

305 |

0 |

100.0 |

|

Баланс |

616453 |

756696 |

140243 |

122,75 |

|

III Капиталы и резервы, всего |

(143500) |

(188622) |

-45122 |

131,44 |

|

В том числе: |

|

|

|

|

|

Уставный капитал |

209 |

209 |

0 |

100 |

|

Добавочный капитал |

44269 |

44269 |

0 |

100 |

|

Резервный капитал |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

(187978) |

(233100) |

-45122 |

124 |

|

IV Долгосрочные обязательства |

43 |

- |

-43 |

0 |

|

VКраткосрочные обязательства |

759910 |

945317 |

185407 |

124 |

|

В том числе |

|

|

|

|

|

Займы и кредиты |

686710 |

702954 |

16244 |

102,37 |

|

Кредиторская задолженность |

73200 |

242363 |

169163 |

331,1 |

|

Баланс |

616453 |

756696 |

140243 |

122,75 |

На конец отчетного периода валюта баланса возросла на 22%. Данное изменение характеризует деятельность компании положительно. Наиболее резкий скачок произошел по строке запасы, значение возросло более, чем в 6 раз. Однако, если рассматривать строку НДС по приобретенным ценностям, можно убедиться, что запасы возросли не за счет вновь приобретенных. Данная ситуация скорее всего свидетельствует о затаривании склада готовой продукцией в связи с отсутствием спроса на нее. Для установления причины необходимо изучать учетную и ценовую политику организации. В пассиве баланса можно наблюдать интересную ситуацию: снижение долгосрочных обязательств и резкое увеличение при этом краткосрочных обязательств. Это может быть связано с погашением кредита в отчетном периоде. При этом организация, судя по данным бухгалтерского баланса, не имеет возможности привлечь новые средства. Возможно, причиной является неплатежеспособность компании. Для более точной характеристики необходимо рассматривать аналитические счета компании.

- Вертикальный анализ бухгалтерского баланса

Вертикальный анализ показывает структуру баланса и структурные сдвиги, совершенные за изучаемый период. В табл.2 рассмотрим структуру баланса компании.

Таблица 2- Структура баланса

|

Показатели (бухгалтерского баланса) |

На начало года, тыс. руб. |

% к балансу |

На конец года, тыс. руб. |

% к балансу |

Структурные сдвиги |

|

1 |

2 |

|

3 |

4 |

5 |

|

Актив |

|

|

|

|

|

|

I Внеоборотные активы, всего |

45073 |

7,31 |

43106 |

5,7 |

1,62 |

|

В том числе: |

|

|

|

|

|

|

НМА |

520 |

0,08 |

520 |

0,07 |

-0,01 |

|

Основные средства |

43879 |

7,12 |

41425 |

5,47 |

-1,64 |

|

Долгосрочные финансовые вложения |

1 |

0 |

1 |

0 |

0 |

|

Отложенные налоговые активы |

672 |

0,11 |

1160 |

0,15 |

0,04 |

|

II Оборотные активы |

571380 |

92,69 |

713590 |

94,3 |

1,62 |

|

Запасы |

31376 |

5,09 |

196049 |

25,91 |

20,82 |

|

НДС по приобретенным ценностям |

4792 |

0,78 |

40 |

0,01 |

-0,77 |

|

Дебиторская задолженность |

272984 |

44,28 |

287720 |

38,02 |

-6,26 |

|

Краткосрочные финансовые вложения |

261271 |

42,38 |

228615 |

30,31 |

-12,17 |

|

Денежные средства |

652 |

0,11 |

861 |

0,11 |

0 |

|

Прочие оборотные активы |

305 |

0,05 |

305 |

0,04 |

-0,01 |

|

Баланс |

616453 |

100 |

756696 |

100 |

- |

|

III Капиталы и резервы, всего |

(143500) |

23,28 |

(188622) |

24,93 |

1,65 |

|

В том числе: |

|

|

|

|

|

|

Уставный капитал |

209 |

0,03 |

209 |

0,03 |

0 |

|

Добавочный капитал |

44269 |

7,18 |

44269 |

5,85 |

-1,33 |

|

Непокрытый убыток |

(187978) |

30,49 |

(233100) |

30,8 |

0,31 |

|

IV Долгосрочные обязательства |

43 |

0,01 |

- |

0 |

-0,01 |

|

VКраткосрочные обязательства |

759910 |

123,27 |

945317 |

124,93 |

1,66 |

|

В том числе |

|

|

|

|

|

|

Займы и кредиты |

686710 |

111,4 |

702954 |

92,9 |

-18,5 |

|

Кредиторская задолженность |

73200 |

11,87 |

242363 |

32,03 |

20,15 |

|

Баланс |

616453 |

100 |

756696 |

100 |

- |

Рассмотрим актив баланса. Наибольшую долю в активе занимают запасы (более 90 %). Данная ситуация характерна для небольших предприятий, где доля внеоборотных средств, как правило, небольшая. С другой стороны малая доля внеоборотных активов свидетельствует о низкой технологичности производства. Пассив баланса имеет статью «Непокрытый убыток». Отрицательно характеризует деятельность компании и то, что на конец отчетного периода данный показатель возрастает. Краткосрочные обязательства компании превышают величину валюты баланса. Это свидетельствует о возможной неплатежеспособности организации. Существенным структурным сдвигом (на 20%) можно считать увеличение доли кредиторской задолженности. Поскольку данный вид обязательства является наиболее срочным, предприятию необходимо обратить внимание на работу с кредиторами. Однако, возвращаясь к активу баланса, мы также видим увеличение доли запасов на 20. Это может означать, что предприятию была поставлена продукция на условиях пост оплаты, срок которой на дату составления баланса еще не подошел.

- Оценка ликвидности баланса предприятия

Оценка ликвидности баланса предприятия необходима для определения степени платежеспособности, то есть способности организации полностью и своевременно выполнять свои денежные обязательства.

Ликвидность баланса определяется как возможность и степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения денежных обязательств.

Анализ ликвидности баланса предприятия заключается в сравнение статей активов баланса, сгруппированных по степени ликвидности, со статьями пассива, сгруппированными по срокам их погашения (кроме собственных финансовых средств) и расположенными в порядке возрастания сроков, то есть по активам от наиболее ликвидных активов к менее ликвидным (трудно реализуемым) активам, а по пассивам соответственно срочности обязательств.

Оценка ликвидности баланса и платежеспособности предприятия производится по соотношениям значений активов и пассивов баланса.

На основании результатов предприятия распределяются по «группам» ликвидности и делается вывод о платежеспособности организации.

В табл.3 проведем анализ ликвидности баланса организации.

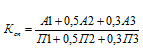

Таблица 3-Анализ ликвидности и платежеспособности, тыс. руб.

|

Активы |

На начало года |

На конец года |

Пассивы |

На начало года |

На конец года |

Платежный излишек или недостаток (+;-) |

|

|

на начало года (2-5) |

на конец года (3-6) |

||||||

|

А1 |

261923 |

229476 |

П1 |

73200 |

242363 |

188723 |

-12887 |

|

А2 |

304360 |

483769 |

П2 |

759910 |

702954 |

-455550 |

-219185 |

|

А3 |

31682 |

196355 |

П3 |

43 |

0 |

31639 |

196355 |

|

А4 |

49865 |

43146 |

П4 |

-143500 |

-188622 |

193365 |

231768 |

Данный анализ позволяет сделать вывод, что предприятие относится к 4 группе платежеспособности. Это говорит о хронической неплатежеспособности предприятия, что подтверждает гипотезы, выдвинутые в ходе горизонтального и вертикального анализах.

- Оценка обеспеченности запасов и затрат источниками финансирования

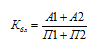

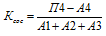

Для определения роли каждого вида финансового источника в формировании запасов и затрат рассчитывается три показателя.

1. Показатель наличия (+) или недостатка (-) собственных оборотных средств для формирования запасов и затрат (Псс).

Псс = Итог по разделу «Капитал и резервы» (форма №1) – Итог по разделу «Внеоборотные активы» (форма «1) – Запасы (форма №1) – НДС по приобретенным ценностям (форма №1)

2. Показатель наличия (+) или недостатка (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (Пзс).

Пзс = Псс + Итог по разделу «Долгосрочные обязательства» (форма №1)

3. Показатель наличия (+) или недостатка (-) общей величины основных финансовых источников (собственных оборотных средств, долгосрочных и краткосрочных заемных средств) для формирования запасов и затрат (Пфи).

Пфи = Пзс + Краткосрочные кредиты и займы (форма №1)

В зависимости от значения показателей организации распределяются по группам финансовой устойчивости. На основании данного распределения формируется вывод об обеспеченности организации запасами и источниками финансирования.

По этим показателя определяется тип финансовой устойчивости организации и соответствующие индексы. Расчеты показателей, соответствующие типам финансовой устойчивости организации, представлены в табл.4

Таблица 4 -Определение динамики финансовой устойчивости

|

Показатель |

Начало года |

Конец года |

|

Псс |

-224741 |

-239195 |

|

Пзс |

-224698 |

-239195 |

|

Пфи |

462012 |

463759 |

|

Нормативные значения показателей по типам финансовой устойчивости |

( 0;0;1) |

(0;0;1) |

На начало и на конец отчетного периода организация относится к 3 группе финансовой устойчивости. Предприятие имеет неустойчивое финансовое состояние, сопряженное с частными нарушениями платежеспособности организации, но в то же время при принятии и реализации необходимых мер возможны уменьшение случаев неплатежеспособности организации и восстановление ее нормального финансового состояния.

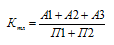

- Оценка финансовой устойчивости организации

В качестве рассматриваемых показателей, характеризующих финансовую устойчивость и платежеспособность организации, применяются следующие коэффициенты:

1. Сводный коэффициент платежеспособности – Ксп.

2. Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент промежуточного покрытия) – Кбл.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия) – Ктл.

4. Коэффициент обеспечения собственными оборотными средствами – Ксос.

5. Коэффициент финансовой устойчивости – Кфу.

Количество баллов по среднему значению и распределение значений коэффициентов по различным типам представлено в таблице 5.

Таблица 5 — Определение типа финансовой устойчивости

|

Показатель |

На начало года |

На конец года |

||

|

расчет |

сумма баллов |

расчет |

сумма баллов |

|

|

К сп |

0,93 |

20 |

0,89 |

20 |

|

К бл |

0,68 |

0 |

0,75 |

0 |

|

К тл |

0,72 |

0 |

0,96 |

0 |

|

К сос |

-0,32 |

0 |

-0,38 |

0 |

|

К фу |

-0,23 |

17 |

-0,25 |

17 |

|

|

- |

37 |

- |

37 |

Сумма баллов, полученная в результате расчетов позволяет говорить о хронической финансовой неустойчивости и неплатежеспособности организации. Данный вывод соответствует полученным ранее результатам.

ЗАКЛЮЧЕНИЕ

На основании результатов расчетов, выполненных в контрольной работе, можно заключить, что анализируемое предприятие имеет неустойчивое финансовое положение по всем возможным методикам анализа. Это подтверждает и анализ баланса, вертикальный и горизонтальный, и анализ ликвидности баланса, и анализ финансовой устойчивости организации.

Слабыми местами организации являются работа с кредиторами и непокрытые убытки от производства. Возможно, необходимо взятие долгосрочного кредита для погашения текущих обязательств и расширения объемов производства. Однако, при обработке сторонними кредиторами информации об организации по данным баланса с получением займа могут возникнуть сложности. Для установления причин необходима кредитная история организации.

Для установления причин убыточности деятельности организации необходимо также рассматривать иные формы отчетности, в частности, отчет о прибылях и убытках.

Большое количество запасов в балансе также свидетельствует о затаренности склада. Необходимо разработать маркетинговую программу по привлечению новых клиентов и увеличению спроса на продукцию.

По данным баланса нельзя однозначно утверждать, что увеличивающаяся кредиторская задолженность является просроченной. Поскольку кредиторская задолженность для предприятия является наименее «дорогой», при принятии необходимых мер возможно улучшение эффективности работы компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 590 с.

- , Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учеб. для магистров / Т. И. Григорьева. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 462 с. Ермасова Н.Б. Финансовый менеджент. Учебное пособие для вузов. — М.:Издательство Юрайт, 2010 г. — 621 с

- , Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012. – 368 с.

- Инструментарий финансового менеджмента на инновационно ориентированном предприятии / Л. С. Валинурова, О. Б. Казакова, Э. И. Исхакова, Е. В. Евтушенко. – Уфа : БАГСУ, 2012. – 71 с.

- , В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.

- , Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.

- Корпоративный финансовый менеджмент. Финансовый менеджмент как сфера прикладного использования корпоративных финансов : учеб.-практ. пособие / М. А. Лимитовский, Е. Н. Лобанова, В. Б. Минасян, В. П. Паламарчук. – М. : райт, 2012. – 990 с.

- , М. Л. Финансовые риски : учеб. пособие / М. Л. Кричевский. – М. : КНОРУС, 2012. – 244 с.

- Нешитой А.С., Воскобойников Я.М. Финансы: Учебник, 10-е изд. — М.: ИТК «Дашков и К°», 2012 г. — 528

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.