Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Оценка доходности и риска портфеля ценных бумаг

![Оценка доходности и риска портфеля ценных бумаг [10.04.16]](/files/works_screen/2/95/34.png)

Тема: Оценка доходности и риска портфеля ценных бумаг

Раздел: Бесплатные рефераты по инвестициям

Тип: Курсовая работа | Размер: 149.08K | Скачано: 405 | Добавлен 10.04.16 в 14:22 | Рейтинг: 0 | Еще Курсовые работы

Вуз: Северо-западный институт управления

Год и город: Санкт-Петербург 2015

Оглавление

Введение 3

1. Оценка эффективности инвестиционного проекта 5

1.1. Чистое современное значение NPV (netpresentvalue). 7

1.2 Эффективная ставка, внутренняя эффективность, внутренняя норма доходности r (internalrateofreturn, IRR) 9

1.3 Срок (время) окупаемости инвестиционного проекта (discountpaybackperiod, DPP) 11

1.4 Норма рентабельности, индекс доходность инвестиционного проекта (profitabilityindex, PI) 15

2. Построение оптимального портфеля ценных бумаг при рискованных вложениях. Задача Г.Марковица (H.Markowitz). 18

2.1 Постановка задачи оптимизации портфеля ценных бумаг. 19

2.2 Аналитическое решение упрощенной задачи построения оптимального портфеля с минимальным риском (задача об осторожном инвесторе) 20

2.3 Численное решение с помощью Excel задачи построения оптимального портфеля (задача Г.Марковица - общий случай) 23

2.4 Численное решение с помощью Excel задачи об осторожном инвесторе 25

3. Построение оптимального портфеля ценных бумаг при рискованных и безрисковых вложениях. Задача Д.Тобина (J.Tobin). 26

4. Статистика фондового рынка. Расчет исходных данных для построения оптимального портфеля ценных бумаг 30

4.1 Статистика фондового рынка. 30

4.2 Расчет бета вклада ценной бумаги относительно оптимального портфеля. 34

Заключение 39

Использованная литература 41

Введение

Выполнение курсового проекта предполагает использование финансовых и статистических функций Excel. Для их подключения необходимо произвести следующие операции: войти в Excel, далее Сервис / Надстройки / Пакет анализ. Кроме того, потребуются программы оптимизации. Для их подключения необходимо произвести следующие операции: войти в Excel, далее Сервис / Надстройки /Поиск решения.

Ключевые слова

Инвестиции в широком смысле слова означают «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем».

Инвестиционный процесс состоит из выбора инвестиционной политики; анализа рынка ценных бумаг; формирования портфеля ценных бумаг; пересмотра портфеля ценных бумаг; оценки эффективности портфеля ценных бумаг.

Реальные инвестиции – инвестиции в какой – либо тип материально осязаемых активов, таких, как земля, оборудование, заводы и т.д.

Финансовые инвестиции – инвестиции в какие – либо ценные бумаги.

Финансовый рынок – это рынок, где товарами являются сами деньги, банковские кредиты, ценные (денежные) бумаги и финансовые услуги.

Фондовый рынок (securitypacket) - рынок ценных бумаг.

Ценная бумага – это юридический документ на право собственности, на доход или совершение какой-либо сделки.

Портфелем ценных бумаг инвестора называется совокупность некоторого количества ценных бумаг различного типа – векселей, акций нескольких корпораций, контрактов, опционов и т.д.

Диверсификации портфеля ценных бумаг – стремление к нулю риска портфеля при росте числа независимых ценных бумаг, включенных в портфель.

Оптимальный портфель – распределение средств, выделяемых на покупку ценных бумаг так, чтобы при фиксированной эффективности обеспечить минимальный риск.

1. Оценка эффективностиинвестиционного проекта

Для привлечения реальных (производственных) инвестиций разрабатывается инвестиционный проект. Основной характеристикой инвестиционного проекта является двусторонний поток платежей или поток расходов и доходов, который включает затраты (платежи) на реализацию инвестиционного проекта и прогнозные значения предполагаемых доходов. Классический инвестиционный проект предполагает, что расходы инвестора предшествуют доходам от инвестиционного проекта. В общем случае, инвестиционный проект предполагает последовательность перемежающихся выплат (расходов) и поступлений денег (доходов). Его также можно описывать двусторонним потоком платежей.

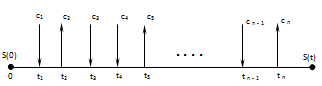

Удобно поток платежей представить в виде графической схемы ( рис. 1.1.).

Рис. 1.1.

При этом поступлениям денег в моменты t1, t3, t4, ¼tn-1 соответствуют положительные величины с1, с3, с4, ¼ сn-1, а выплатам в моменты t2, t5, ¼tn соответствуют отрицательные величины с2, с5, ¼ сn.

Для оценки финансовой сделки, описываемой двусторонним потоком платежей, удобно использовать:

S(0) = NPV – чистое современное значение или чистый приведенный доход, (netpresentvalue);

S(t) = NFV – чистое будущее значение или чистая наращенная сумма, (netfuturevalue).

Предположим, что на все время контракта процентная ставка r постоянна. Тогда расчет чистого приведенного дохода S(0) = NPV может быть произведен по формуле (1.1) с учетом дисконтирования платежей ck. Величины платежей ckберутся с соответствующими знаками.

Использованная литература

1. 1.Клоков В. И. Финансовые риски. Методическое пособие. СПб.: Изд-во СЗАГС, 2002. - 60 с.

2. Клоков В. И. Инвестиции, учебно- методический комплекс. СПб.: Изд-во СЗАГС, 2004. - 32 с.

3. Клоков В. И. Финансовый рынок: расчет и риск, учебно-методический комплекс. СПб.: Изд-во СЗАГС, 2005. - 94 с.

Чтобы полностью ознакомиться с курсовой, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.