Главная » Бесплатные рефераты » Бесплатные рефераты по внутрифирменным стандартам аудита »

Контрольная по ВСА Вариант №5

![Контрольная по ВСА Вариант №5 [17.09.15]](/files/works_screen/2/67/22.png)

Тема: Контрольная по ВСА Вариант №5

Раздел: Бесплатные рефераты по внутрифирменным стандартам аудита

Тип: Контрольная работа | Размер: 46.04K | Скачано: 333 | Добавлен 17.09.15 в 22:11 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Тула 2015

Содержание

1. Место и роль внутренних стандартов в системе внутреннего контроля качества аудита аудиторских организаций и индивидуальных аудиторов 3

2. Стандарты саморегулируемых организаций аудиторов, регламентирующие процессы сбора аудиторских доказательств 8

Список использованной литературы 16

1. Место и роль внутренних стандартов в системе внутреннего контроля качества аудита аудиторских организаций и индивидуальных аудиторов

Качественное выполнение работы всегда ценится высоко независимо от видов выполняемых работ, оказываемых услуг.

Обязанность обеспечения контроля качества работы закреплена на законодательном уровне. В соответствии со статьей 10 источника [1] «аудиторская организация, индивидуальный аудитор обязаны установить и соблюдать правила внутреннего контроля качества работы. Принципы осуществления внутреннего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля устанавливаются федеральными стандартами аудиторской деятельности".

Кроме того, на аудиторские организации, индивидуальных аудиторов возложены обязанности:

во-первых, проходить внешний контроль качества работы, в т.ч. представлять всю необходимую для проверки документацию и информацию [5];

во-вторых, участвовать в осуществлении саморегулируемой организацией аудиторов, членами которой они являются, внешнего контроля качества работы других членов этой организации [1, ст. 10].

Тема качества аудита рассматривается в научных трудах многими авторами: Ю.А. Данилевским, В.В. Скобарой, А.В. Глущенко, И.Д. Деминой, Т.И. Кришталевой, М.А. Азарской, Н.А. Лосевой и др.

Под качеством аудита как элемента рыночной инфраструктуры следует понимать степень соответствия результатов аудита, представленных заинтересованным пользователям в форме мнения о достоверности бухгалтерской (финансовой) отчетности, интересам пользователей этой отчетности. При этом ожидания пользователей могут существенно изменяться под влиянием разнообразных факторов и требуют изучения взаимоотношений всех участников аудиторской деятельности.

Профессиональные аудиторские стандарты содержат требования к процессу проведения аудита. Это позволяет дать определение качеству процесса аудита как степени соответствия выполняемых в ходе аудита процедур требованиям профессиональных стандартов.

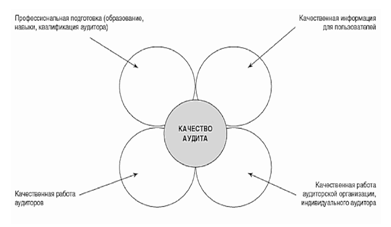

Качество аудита можно представить в виде определенного множества (рис. 1).

Рис. 1. Схема формирования качества аудита

Когда в математике говорят о множестве, то понимают под этим совокупность предметов (объектов), объединенных в одно целое по некоторому признаку. Один из основоположников современной теории множеств немецкий математик Георг Кантор (1845 - 1918 гг.) выразил эту мысль следующим образом: "Множество есть многое, мыслимое как единое целое". Предметы (объекты), составляющие множество, называют его элементами.

В нашем случае элементами множества являются:

- профессиональная подготовка (образование, навыки, квалификация аудитора);

- качественная работа аудиторов (в соответствии с нормативными документами, Кодексом профессиональной этики аудиторов);

- качественная работа аудиторской организации, индивидуального аудитора (в совокупности по всем аудиторским проверкам);

- качественная информация для пользователей (в рамках установленной цели аудиторской проверки и исполнения обязательств по договору между аудиторской организацией (индивидуальным аудитором) и аудируемым лицом);

- качество аудита в целом (складывается из вышеуказанных составляющих).

Без качественной работы аудиторов не будет качественной работы аудиторской организации, качественного аудита в целом и качественной информации для пользователей.

Пересечение элементов множества представляется нам качеством аудита.

В соответствии с ФПСАД № 34 «Контроль качества услуг в аудиторских организациях» [2] аудиторская организация своим локальным распорядительным документом устанавливает принципы и процедуры, способствующие поддержанию внутренней культуры, основанной на признании того, что обеспечение качества услуг является первостепенной задачей. Эти принципы и процедуры предусматривают ответственность руководства аудиторской организации за систему контроля качества услуг в аудиторской организации.

Таким образом, аудиторская организация и индивидуальный аудитор утверждают своим нормативным актом (как правило приказом) внутренние стандарты контроля качества аудита.

Для поддержания качества аудита необходимо соблюдать процедуры, предусмотренные внутренним стандартом аудиторской организации. Такой стандарт может включать следующие разделы:

1. Общие положения.

1.1. Цели и основания разработки стандарта.

1.2. Необходимость использования стандарта.

1.3. Сфера применения стандарта.

1.4. Нормативные акты, используемые при аудите.

1.5. Взаимосвязь с другими стандартами (в т.ч. международными).

1.6. Преемственность с ранее действовавшими нормативными документами и внутренними стандартами.

1.7. Срок действия.

2. Основные понятия и определения.

3. Основные процедуры системы контроля качества услуг.

4. Приложения.

4.1. Макеты рабочих документов аудитора.

4.2. Вопросы и тесты.

4.3. Аудиторские процедуры.

Примерная форма соответствующего внутреннего стандарта закреплена Правилом (стандартом) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторских организаций» [3]. Раскроем ниже основные элементы внутреннего стандарта аудиторской организации «Внутренний контроль качества работы аудиторских организаций и индивидуальных аудиторов».

Цель стандарта - установить методику и порядок разработки, утверждения и применения внутреннего стандарта "Внутренний контроль качества работы аудиторских организаций и индивидуальных аудиторов" с учетом рекомендаций правил (стандартов) аудиторской деятельности и особенностей функционирования аудиторской организации.

Необходимость использования стандарта - создание и функционирование эффективной системы внутреннего контроля качества работы аудиторских организаций, индивидуальных аудиторов.

Сфера применения стандарта. Стандарт применяют как организационно-распорядительный регламент, направленный на осуществление внутреннего контроля качества работы аудиторских организаций и аудиторов, и носит рекомендательный характер.

Взаимосвязь с другими стандартами (в т.ч. международными). Основанием разработки стандарта являются рекомендации МСА 220 "Контроль качества аудита финансовой отчетности", МСКК 1 "Контроль качества в фирмах, которые выполняют аудит и обзор финансовой отчетности, прочие соглашения о выражении уверенности и сопутствующих услугах", Правила (стандарта) аудиторской деятельности "Требования, предъявляемые к внутренним стандартам аудиторских организаций", ФПСАД N 7 "Контроль качества выполнения заданий по аудиту", ФПСАД N 34 "Контроль качества услуг в аудиторских организациях" и др.

Внутренние стандарты аудиторских организаций детализируют и регламентируют единые требования к осуществлению и оформлению аудита, обеспечивают эффективность работы аудиторской организации, ее адекватность работы к требованиям международных и федеральных (пока еще действующих) стандартов.

Соблюдение требований внутренних стандартов качества аудита способствует уменьшению трудоемкости, совершенствует контроль за работой, снижает аудиторские риски.

Таким образом, правильно сформированная и организованная система контроля качества работы аудиторских организаций и индивидуальных аудиторов позволит эффективно осуществлять аудит и оказывать сопутствующие аудиту услуги, следовать основным принципам и процедурам при осуществлении контроля качества работы и избежать в дальнейшем судебных издержек.

2. Стандарты саморегулируемых организаций аудиторов, регламентирующие процессы сбора аудиторских доказательств

Согласно статье 7 источника [1]: «Аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов.

Стандарты аудиторской деятельности саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным международными стандартами аудита, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить международным стандартам аудита;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов».

Следовательно, стандарты саморегулируемых организаций аудиторов, регламентирующие процессы сбора аудиторских доказательств, не должны противоречить международным стандартам аудита по процессам сбора аудиторских доказательств (в настоящий момент – федеральный стандарт), должны соответствовать ему [4], дополнять и расширять его.

Общие правила получения аудиторских доказательств при выполнении аудиторских заданий приведены в федеральном стандарте аудиторской деятельности 7/2011 «Аудиторские доказательства» [4] и МСА (ISA) 500 Audit Evidence [7].

Оба анализируемых Стандарта устанавливают требования к объему и составу аудиторских доказательств.

Цель этих двух Стандартов определяется в них следующим образом. Аудитор должен выбрать и выполнить уместные в рамках конкретного задания процедуры получения аудиторских доказательств, одновременно отвечающих следующим условиям:

а) надлежащий характер, т.е. качественная оценка аудиторских доказательств, которая характеризует уместность и надежность выводов, лежащих в основе формирования мнения о достоверности бухгалтерской отчетности;

б) достаточность, т.е. количественная оценка аудиторских доказательств, зависящая от аудиторской оценки риска существенного искажения бухгалтерской отчетности (чем выше риск, тем больше требуется доказательств), а также от качества таких доказательств (чем выше их качество, тем меньше требуется доказательств).

В соответствии с ч. 5 ст. 17 ФЗ [1] саморегулируемая организация аудиторов разрабатывает и утверждает стандарты аудиторской деятельности саморегулируемой организации аудиторов, принимает правила независимости аудиторов и аудиторских организаций, Кодекс профессиональной этики аудиторов, разрабатывает проекты федеральных стандартов аудиторской деятельности, участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности, организует прохождение аудиторами обучения по программам повышения квалификации.

Аудиторские доказательства - информация, используемая аудитором для обоснования выводов, на которых основывается аудиторское заключение.

Данные бухгалтерского учета - это исходные бухгалтерские проводки и подтверждающие документы, а также рабочие листы и сводные таблицы, подтверждающие распределение затрат, прочие расчеты, результаты сверки расчетов и раскрытие информации.

Аудиторские доказательства должны быть получены аудитором для того, чтобы подтвердить или не подтвердить следующие предпосылки составления бухгалтерской отчетности (утверждений руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета):

а) предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни;

б) предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода;

в) предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации.

При этом для получения доказательств аудиторы должны выполнять следующие виды аудиторских процедур с учетом уместности и достоверности получаемой информации:

- процедуры оценки рисков;

- тесты средств контроля (процедуры оценки рисков и тесты средств контроля выполняются в соответствии с требованиями применимых стандартов аудита, федеральных или международных, или на основании профессионального суждения аудитора);

- процедуры проверки по существу (включают детальные тесты и аналитические процедуры проверки по существу).

При использовании информации, представленной аудируемым лицом, аудитор должен оценить ее достоверность, в том числе:

- получить аудиторские доказательства точности и полноты такой информации;

- оценить, является ли эта информация достаточно точной и полной для целей аудита.

При разработке тестов средств контроля и детальных тестов аудитору необходимо определить способы отбора элементов для тестирования, эффективные для целей аудиторской процедуры.

Если аудиторские доказательства, полученные из различных источников, не соответствуют друг другу или аудитор сомневается в достоверности информации, полученной в качестве аудиторских доказательств, то ему необходимо определить, какие дополнения или изменения к аудиторским процедурам понадобятся для решения этой проблемы, и проанализировать ее влияние (если это имеет место) на другие аспекты аудита.

Аудиторские процедуры проверки по существу включают следующие процедуры.

Запрос - обращение (как за финансовой, так и за нефинансовой информацией) к осведомленным лицам аудируемого лица или иным лицам и оценка их ответов на такое обращение.

При формировании запросов аудитору следует принимать во внимание следующие факторы:

- запрос часто дополняет другие аудиторские процедуры;

- запросы могут быть официальными письменными и неофициальными устными;

- ответы на запрос могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают уже полученные аудиторские доказательства. Вместе с тем ответы на запрос могут предоставить информацию, которая существенно отличается от сведений, ранее полученных аудитором (в некоторых подобных случаях ответы на запрос могут дать аудитору основание для изменения проводимых аудиторских процедур или проведения дополнительных процедур);

- при направлении запросов относительно намерений и планов руководства аудируемого лица полученная в ответ информация может оказаться недостаточной - в этом случае необходимо сочетание полученной информации с результатами выполнения других аудиторских процедур;

- ответы на устный запрос при необходимости подлежат подтверждению письменными заявлениями руководства аудируемого лица или, если уместно, представителей собственника аудируемого лица;

- сами по себе запрос и полученная в ответ на него информация в отдельных случаях не дают достаточных надлежащих аудиторских доказательств отсутствия существенного искажения на уровне предпосылок составления бухгалтерской отчетности или доказательств операционной эффективности средств контроля (например, запросы руководству аудируемого лица относительно соблюдения требований законодательных и правовых актов Российской Федерации); напротив, в других случаях запросы и ответы на них могут представлять достаточные основания для формирования обоснованного профессионального суждения аудитора (в частности, запросы, касающиеся наличия или отсутствия условных фактов хозяйственной деятельности).

Инспектирование (проверка) - изучение созданных аудируемым лицом или полученных аудируемым лицом учетных записей и документов на бумажном или электронном носителе информации, а также физический осмотр материальных активов. Примером инспектирования, проводимого в качестве теста средств контроля, является проверка учетных записей и документов на предмет их санкционирования.

При инспектировании необходимо принимать во внимание следующее:

- отдельные документы могут представлять собой непосредственные аудиторские доказательства существования актива, однако в результате инспектирования таких документов не всегда могут быть получены аудиторские доказательства в отношении прав на этот актив или его стоимостной оценки (например, акции, облигации);

- инспектирование исполненного договора может предоставить аудиторские доказательства в отношении применяемой аудируемым лицом учетной политики (например, в части признания выручки);

- инспектирование материальных активов может предоставить надежные аудиторские доказательства в отношении их существования, но не обязательно в отношении прав собственности аудируемого лица на них, или обязательств этого лица, связанных с данными активами, или оценки таких активов;

- инспектирование отдельных единиц активов осуществляется, как правило, в ходе наблюдения за проведением инвентаризации этих активов.

Наблюдение - это отслеживание процессов и процедур, выполняемых другими лицами, например наблюдение за проведением работниками аудируемого лица инвентаризации или за выполнением контрольных мероприятий. Наблюдение предоставляет аудиторские доказательства выполнения отдельных процессов и процедур, однако ограничивается тем моментом времени, в который такое наблюдение проводится, а также тем, что сам факт наблюдения может оказывать влияние на выполняемый процесс или процедуру.

Внешнее подтверждение - это получение аудиторского доказательства непосредственно от третьей стороны в виде ответа в письменной форме на бумажном или электронном носителе. Внешние подтверждения применяются, в частности, для получения аудиторских доказательств:

- при проверке предпосылок составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета или их составляющих элементов;

- в отношении условий договоров, включая их изменения, или хозяйственных операций аудируемого лица с третьими сторонами;

- отсутствия особых условий, не отраженных в договоре, которые могли бы оказать влияние на признание выручки.

Тем не менее процедуры внешнего подтверждения не ограничиваются перечисленными ситуациями.

Пересчет заключается в проверке арифметической точности расчетов в документах или в учетных записях. Пересчет может осуществляться вручную или с помощью компьютерных программ.

Повторное проведение - это самостоятельное выполнение аудитором процедуры или контрольных действий, которые изначально выполнялись в рамках системы внутреннего контроля аудируемого лица.

Аналитические процедуры заключаются в оценке финансовой информации аудируемого лица на основе анализа взаимосвязей между данными финансового и нефинансового характера. Аналитические процедуры предполагают также исследование выявленных отклонений и взаимосвязей, которые противоречат другой информации или существенно расходятся с прогнозируемыми данными, либо их сочетания.

В ходе сбора аудиторских доказательств в условиях, когда аудитор применяет компьютер при проведении аудита, такой аудитор обязан следовать требованиям, установленным правилом (стандартом) аудиторской деятельности «Аудиторские доказательства» [4]. Источниками получения аудиторских доказательств при проведении аудиторских процедур являются данные, подготовленные в электронной среде экономического субъекта в виде таблиц, ведомостей, регистров бухгалтерского учета экономического субъекта. Аудитор имеет возможность применять их, их копии, в том числе фотокопии, в качестве рабочей документации аудита, сопровождая обработку этих документов ссылками, пометками, специальными символами. В случае работы аудитора непосредственно в электронной среде экономического субъекта (без вывода данных на печать) рабочие документы, подтверждающие факт сбора аудиторских доказательств, составляются аудитором самостоятельно.

Саморегулируемая организация аудиторов наряду с правами, установленными Федеральным законом [1], имеет право устанавливать в отношении аудиторских организаций, индивидуальных аудиторов, которые являются ее членами, дополнительные требования, обеспечивающие их ответственность при осуществлении аудиторской деятельности, разрабатывать и устанавливать дополнительные меры дисциплинарного воздействия на ее членов за нарушение ими требований [1], стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов, организовывать профессиональное обучение лиц, желающих заниматься аудиторской деятельностью.

Соответственно, будет абсолютно нормальным, если в стандартах саморегулируемых организаций аудиторов, регламентирующих процессы сбора аудиторских доказательств, появятся дополнительные процедуры сбора аудиторских доказательств, административная ответственность за нарушения порядка проведения процесса сбора аудиторских доказательств в зависимости от важности и структуры аудируемого лица.

Список использованной литературы

1. Об аудиторской деятельности: федеральный закон от 30.12.2008 № 3072-ФЗ // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

2. Об утверждении федеральных правил (стандартов) аудиторской деятельности: постановление Правительства РФ от 23.09.2002 № 696 // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

3. Правило (стандарт) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторских организаций» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20.10.1999, Протокол № 6) // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

4. ФСАД 7/2011 «Аудиторские доказательства»: приказ Минфина России от 16.08.2011 N 99н // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

5. «Об утверждении федерального стандарта аудиторской деятельности «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля»: приказ Минфина России от 24.02.2010 № 16н // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

6. Информационное сообщение Министерство Финансов Российской Федерации от 03.12.2014 // ПБД «КонсультантПлюс» [Электрон. ресурс]: еженед. пополнение/ ЗОА «КонсультантПлюс», НПО «ВМИ». – Загл. с экрана.

7. International Standard on Auditing ISA 500. Audit Evidence. 2013 Edition, Vol. I. ISBN: 978-1-60815-152-3. // Интернет.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.