Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Бюджетно-фискальная политика государства

![Бюджетно-фискальная политика государства [20.12.08]](/files/works_screen/26/48.png)

Тема: Бюджетно-фискальная политика государства

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Реферат | Размер: 1.07M | Скачано: 954 | Добавлен 20.12.08 в 13:47 | Рейтинг: +22 | Еще Рефераты

Вуз: ВЗФЭИ

Год и город: Липецк 2008

Содержание

Введение 3

Глава I. Бюджетно-фискальная политика

1.1 Понятие бюджетно-фискальной политики и ее основные виды 4

1.2 Цели бюджетно-фискальной политики 7

1.3 Инструменты бюджетно-фискальной политики 9

1.4 Бюджетные доходы и расходы 10

Глава II. Основные итоги бюджетной политики РФ в 2007 г. и в начале 2008 г. Цели и задачи на дальнейшую перспективу

2.1 Извлечения из Бюджетного послания Президента РФ Федеральному Собранию РФ (23 июня 2008 года) 13

2.2 «Об итогах исполнения федерального бюджета за 2007 год и задачах органов финансовой системы РФ на 2008 год и на среднесрочную перспективу» 16

Заключение 24

Список используемой литературы 26

Введение

Бюджетно-фискальная политика государства - важное направление его финансовой политики, которое играет большую роль в регулировании экономики посредством налогов и политики доходов и расходов.

В прошлом, в течение длительного времени, экономисты понимали лишь тот факт, что государство через бюджетно-фискальную политику определяет, в какой пропорции объем производства страны должен быть распределен между коллективным и частным потреблением, а также каким образом бремя платежей за коллективные блага следует разделить среди населения. Только после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: бюджетно-фискальная политика правительства оказывает большое воздействие на краткосрочную динамику выпуска, занятости и цен.

Каждое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной. Поэтому правительству необходимо двигаться в таком направлении, чтобы, отсекая ненужные государственные расходы минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, но в то же время не лишить трансфертных выплат тех, кто в них действительно нуждается.

В данной работе мне хотелось бы раскрыть роль бюджетно-фискальной политики в государственной экономике и рассмотреть ее цели и структуру. Эта тема очень актуальна сегодня, так как наша экономика, бюджет и налоговая сфера, в частности, находятся ещё в неустойчивой стадии формирования, и от того, как правительство будет осуществлять бюджетно-фискальную политику, зависит судьба каждого человека, живущего в нашей стране, и судьба всей страны в целом.

Глава I. Бюджетно-фискальная политика

1.1 Понятие бюджетно-фискальной политики и ее основные виды

Главным звеном финансовой системы является государственный бюджет – смета доходов и расходов государства за определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений каналов расходования средств. Государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами.

Ныне экономисты самых различных школ безоговорочно признают, что фискальная политика оказывает сильнейшее воздействие на любую экономическую систему.

Бюджетно-фискальная политика – политика государства в области налогообложения и государственных расходов, направленная по замыслу на поддержание высокого уровня занятости, стабильной экономики, роста ВНП.

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов - налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и недискреционная.

Дискреционная фискальная политика – сознательное манипулирование правительственными закупками, ставками налогов и размерами трансфертных платежей.

Основными инструментами дискреционной политики являются:

1) изменение объема налоговых изъятий или отмены налогов или изменение налоговой ставки. Меняя налоговую ставку, правительство может удержать доходы от сокращения в период спада или, наоборот, снизить располагаемый доход в период бума;

2) осуществление за счет средств государственного бюджета программ занятости, ставящих своей целью обеспечение безработных работой;

3) реализация социальных программ, которые включают в себя выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование.

В зависимости от состояния экономики правительство проводит либо сдерживающую, либо стимулирующую фискальную политику. В период инфляции проводится сдерживающая политика, которая предполагает увеличение налогов и сокращение правительственных расходов. В период спада осуществляется стимулирующая политика, предполагающая снижение налогов и увеличение государственных расходов.

Недискреционная фискальная политика – автоматическое изменение налогов и государственных расходов, вызываемое переходом самой экономики из одного состояния в другое при неизменных ставках налогов и трансфертных программ.

Основным инструментом недискреционной фискальной политики служат встроенные стабилизаторы: пособия по безработице, пособия по бедности, прогрессивный подоходный налог, субсидии фермерам, которые воздействуют на увеличение или сокращение дефицита государственного бюджета в зависимости от состояния экономики. Например, в условиях кризиса доходы населения и предприятий падают, а значит, прогрессивные налоги (в том числе подоходный налог с физических лиц) взимаются по более низким ставкам и поступления в государственный бюджет автоматически сокращаются. И, наоборот, в условиях экономического подъема доходы граждан и предприятий растут, прогрессивные налоги взимаются по более высоким ставкам. Следовательно, автоматически увеличивается сумма налоговых поступлений в бюджет.

Встроенные стабилизаторы направлены на преодоление возможного спада производства и отрицательных последствий инфляции, но без необходимости принятия каких-либо конкретных мер со стороны политиков. Встроенная стабильность налоговой системы и пособий, устанавливаемых в процентах от прежнего заработка, смягчает тяжесть экономических колебаний, хотя и не способна полностью скорректировать нежелательные последствия циклического развития экономики.

Фискальная функция бюджета – предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнения государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом. С другой стороны, фискальная функция бюджета не ограничивается только предоставлением государственных услуг.

Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государственных услуг.

Эффективность фискальной политики значительно возрастает, если она сочетается с проведением соответствующей денежно-кредитной политики.

1.2 Цели бюджетно-фискальной политики

Фундаментальная цель фискальной политики состоит том, чтобы ликвидировать безработицу или инфляцию. В период спада на повестке дня возникает вопрос о ликвидации безработицы, следовательно, о стимулирующей фискальной политике.

Стимулирующая фискальная политика включает:

1) увеличение государственных расходов, или

2) снижение налогов, или

3) сочетание первого и второго.

Если имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии. И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, этому случаю соответствует сдерживающая фискальная политика.

Сдерживающая фискальная политика включает:

1) уменьшение правительственных расходов, или

2) увеличение налогов, или

3) сочетание первого и второго.

Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если перед экономикой стоит проблема контроля за инфляцией.

Чтобы выяснить, правильна ли проводимая правительством фискальная политика, необходимо оценить ее результаты. Наиболее часто в этих целях используют состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов или излишков. Однако судить по этим показателям о действенности проводимой дискреционной политики достаточно сложно. Это объясняется тем, что, с одной стороны, фактические бюджетные дефициты и излишки могут изменяться вследствие целенаправленного изменения государственных расходов и налогов, а, с другой стороны, на их размеры могут повлиять изменения объема национального продукта, доходов, что обусловлено существованием встроенной стабильности. Чтобы разделить эти причины и иметь возможность оценить правильность принимаемых мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости.

Изменение бюджета полной занятости показывает, как влияет проводимая фискальная политика на изменение совокупного спроса. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствуют о проведении стимулирующей фискальной политики, направленной на расширение совокупного спроса. Наоборот, сокращение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей фискальной политики, цель которой - сокращение совокупного спроса.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимыми для удовлетворения общественных потребностей. С ее помощью образуется централизованный фонд государства, за счет которого создается значительная часть доходов бюджета.

Через фискальную функцию государство обеспечивает:

- достижение баланса между доходами и расходами бюджетов;

- равномерное распределение налоговых поступлений по звеньям бюджетной системы;

- повышение уровня социальной инфраструктуры в стране и в каждом отдельном регионе;

- выполнение функций и задач государства;

- сохранение социальной стабильности.

1.3 Инструменты бюджетно-фискальной политики

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Различные инструменты по-разному воздействуют на экономику. Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов. Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств. Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Налоги и государственные расходы являются основными инструментами фискальной политики, поэтому далее мы рассмотрим подробнее.

1.4 Бюджетные доходы и расходы

Доходные и расходные статьи бюджета располагаются в соответствии с бюджетной классификацией конкретного государства.

Бюджетные доходы

Доходы государственного бюджета образуются в основном из собираемых налогов. В налоговых доходах консолидированного бюджета России, в отличие от развитых стран, лидирует не прямой налог на доходы физических лиц (из-за невысоких доходов основной массы населения и ухода от налогов богатой части населения), а косвенные налоги на физических лиц – на добавленную стоимость, акцизы, таможенные пошлины, которые лишь опосредованно уплачиваются конечными покупателями, т.е. преимущественно физическими лицами.

I Налоговые доходы:

- Прямые налоги на прибыль (доходы) предприятий и организаций по ставкам, установленным законодательством РФ, на прирост капитала.

- Налоги, взимаемые в зависимости от размера фонда оплаты труда, в том числе подоходный налог с физических лиц.

- Налог на добавленную стоимость.

- Лицензионные и регистрационные сборы.

- Налоги на товары и услуги.

- Налоги на имущество.

- Платежи за пользование природными ресурсами.

- Налоги на внешнюю торговлю и внешнеэкономические операции, в том числе ввозные таможенные пошлины.

- специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей экономики.

- Прочие налоги, сборы и пошлины.

II Неналоговые доходы:

- Доходы от государственной собственности или от деятельности субъектов государственного управления.

- Доходы от продажи государственного имущества, в том числе от приватизации.

- Доходы от реализации государственных запасов.

- Доходы от продажи земли и нематериальных ресурсов.

- Поступления капитальных трансфертов из негосударственных источников.

- Административные платежи.

- Штрафные санкции.

- Сборы на специальные услуги.

- Доходы от внешнеэкономической деятельности

- Поступления на счета налоговых органов.

- Прочие неналоговые доходы

- Безвозмездные перечисления от:

- других уровней власти;

- государственных внебюджетных фондов;

- государственных предприятий и учреждений;

- целевых бюджетных фондов.

Бюджетные расходы

В современном бюджете I место занимают социальные расходы (в России их часто называют расходами на социальные структурные мероприятия) – на образование, культуру, искусство и кинематографию, средства массовой информации, здравоохранение и физическую культуру, социальную политику.

Расходы:

- Государственное управление, местное управление.

- Судебная власть.

- Международная деятельность.

- Национальная оборона.

- Правоохранительная деятельность и обеспечение безопасности государства.

- Фундаментальные исследования и содействие научно-техническому прогрессу.

- промышленность, энергетика и строительство.

- Сельское хозяйство и рыболовство.

- Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия.

- Транспорт, дорожное хозяйство, связь и информатика.

- Развитие рыночной инфраструктуры.

- Жилищно-коммунальное хозяйство.

- Предупреждение и ликвидация чрезвычайных ситуаций и последствий стихийных бедствий.

- Культура, искусство и кинематография.

- Средства массовой информации.

- Здравоохранение и физическая культура.

- Социальная политика.

- Обслуживание государственного долга.

- Пополнение государственных запасов и резервов.

- Финансовая помощь бюджетам других уровней.

- Утилизация и ликвидация вооружений, включая выполнение международных договоров.

- Мобилизационная подготовка экономики.

- Прочие расходы.

- Целевые бюджетные фонды

Глава II. Основные итоги бюджетной политики РФ в 2007 г. и в начале 2008 г. Цели и задачи на дальнейшую перспективу

2.1 Бюджетное послание Президента российской Федерации Федеральному Собранию российской Федерации

23 июня 2008 года

(извлечения)

Настоящее Бюджетное послание подготовлено в соответствии со статьей 170 Бюджетного кодекса Российской Федерации и содержит основные направления и ориентиры бюджетной политики в 2009-2011 годах.

I Основные итоги бюджетной политики в 2007 году и в начале 2008 года

В Бюджетном послании Президента российской федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008-2010 годах были определены стратегические ориентиры на среднесрочную перспективу – содействие социальному и экономическому развитию Российской Федерации при безусловном учёте критериев эффективности и результативности бюджетных расходов.

Следование этим стратегическим ориентирам позволило существенно продвинуться в достижении определённых на среднесрочную перспективу целей бюджетной политики – улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Были реализованы меры по следующим направлениям.

…3. Корректировка налогового законодательства

С 2008 года в целях стимулирования инновационной деятельности установлено освобождение от уплаты налога на добавленную стоимость при передаче исключительных прав на основные виды интеллектуальной собственности. Предусмотрено также освобождение от уплаты этого налога научно-исследовательских, опытно-конструкторских и технологических работ независимо от источников их оплаты. Введён повышающий коэффициент амортизации для основных средств, используемых исключительно для научно-технической деятельности.

В 2007 году введены единая декларация по налогу на добавленную стоимость и общий порядок возмещения этого налога, упрощена процедура получения налоговых вычетов по налогу на добавленную стоимость.

В Налоговый кодекс Российской Федерации внесены изменения, стимулирующие более активное участие некоммерческих организаций в осуществлении социальной деятельности за счёт исключения целевых поступлений отдельных видов денежных средств при отделении налоговой базы по налогу на прибыль организаций.

Реформирована система налоговых вычетов, предоставляемых физическим лицам. Введён новый вычет на сумму отчислений на добровольное пенсионное страхование, а также объединены все социальные вычеты на образование и здравоохранение с увеличением предельной суммы единого вычета до 100 тыс. рублей.

…5. Межбюджетные отношения

Принятые в 2007 году поправки в Бюджетный кодекс Российской Федерации завершили закрепление на долгосрочной основе доходов за субъектами Российской Федерации и муниципальными образованиями. Наряду с заложенными в методиках выравнивания бюджетной обеспеченности регионов стимулами это стало одним из факторов устойчивого роста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации.

…

Серьезную озабоченность вызывает и тот факт, что ряд субъектов РФ отложило до 2009 года завершение реформы местного самоуправления и формирование связанных с ней инструментов и методов межбюджетных отношений. Далеко не всегда органами государственной власти субъектов РФ соблюдаются установленные Бюджетным кодексом РФ принципы финансовых взаимоотношений с муниципальными образованиями, в том числе – закрепление за местными бюджетами на долгосрочной основе отчислений от налогов, подлежащих зачислению в бюджеты субъектов РФ. С трудом преодолеваются традиции «централизованного регулирования» доходов и расходов местных бюджетов.

II. Основные цели и задачи бюджетной политики на 2009-2011 годы и дальнейшую перспективу

При определении целей и задач бюджетной политики следует исходить из того, что за последние месяцы существенно возросла неопределённость на мировых рынках сырья, продовольствия и капитала. Продолжается замедление темпов роста мировой экономики.

Внешние факторы оказывают серьёзное воздействие на российскую экономику. Это обусловлено и тем обстоятельством, что несмотря на высокие темпы экономического роста в последние десять лет нынешняя структура российской экономики ещё не отвечает современным требованиям развивающейся страны. Она существенно отличается о структуры экономики развитых стран, где высок удельный вес образования, науки, здравоохранения.

При таких условиях необходимо повышение устойчивости национальной экономики на основе совершенствования её структуры, внедрения инноваций, осуществления модернизации в сфере оказания социальных услуг, улучшения транспортной, энергетической и финансовой инфраструктуры, формирования благоприятной среды для предпринимательской деятельности.

В этих целях бюджетная политика формироваться с должной степенью осмотрительности, учитывая все возможные сценарии развития мировой экономики, включая негативные, и в то же время быть активной, в максимальной степени использовать все имеющиеся возможности.

«Об итогах исполнения федерального бюджета за 2007 год и задачах органов финансовой системы Российской Федерации на 2008 год и на среднесрочную перспективу»

(извлечения из материалов, подготовленных к расширенному заседанию коллегии Министерства финансов Российской Федерации 8 апреля 2008 г.)

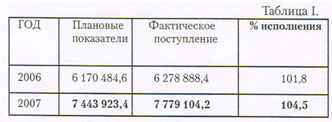

Доходы федерального бюджета за отчетный период, включая безвозмездные и невыясненные поступления, составили 7779104,2 млн. рублей, или:

- 23,6% к предварительной оценке объема ВВП за 2007 год;

- 104,5% к утвержденной росписи поступлений доходов в федеральный бюджет на 2007 год.

В таблице I представлена динамика поступлений доходов в федеральный бюджет за 2007 год в сравнении с 2006 годом.

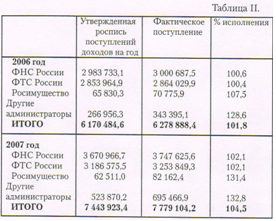

В таблице II эти же показатели даны в разрезе федеральных органов исполнительной власти – администраторов доходов федерального бюджета, на которые приходятся максимальные объемы администрируемых доходов.

Общий объем налоговых и других платежей, администрируемых Федеральной налоговой службой, за 2007 год составил 3747625,6 млн. рублей, или 102,1% к утвержденным бюджетным назначениям федерального бюджета на 2007 год. Поступления по данному администратору учитывают средства от ОАО «НК «ЮКОС» в счет погашения задолженности по налогам, сборам, пеням и штрафам по ним в сумме 309333,3 млн. рублей. Без учета дополнительных поступлений от ОАО «НК «ЮКОС» общий объем доходов, администрируемых Федеральной налоговой службой, за 2007 год составил 3438292,3 млн. рублей, или 93,7% к утвержденным бюджетным назначениям федерального бюджета на 2007 год.

Доходы федерального бюджета, администрируемые Федеральной таможенной службой, за 2007 год составили 3253849,3 млн. рублей, или 102,1% к утвержденным бюджетным назначениям федерального бюджета на 2007 год.

Поступления доходов федерального бюджета, администрируемых Федеральным агентством по управлению федеральным имуществом, за 2007 год составило 82162,4 млн. рублей, или 131,4% к утвержденным бюджетным назначениям федерального бюджета на 2007 год. Плановые показатели повышены по следующим факторам:

- поступление дополнительных доходов в виде дивидендов по акциям и прочим формам участия в капитале, находящемся в собственности РФ;

- поступление дополнительных доходов от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов исполнительной власти и созданных ими учреждений и в хозяйственном ведении федеральных государственных унитарных предприятий в результате переоформления договоров аренды по объектам недвижимого имущества в соответствии с рыночными ставками.

Доходы федерального бюджета, администрируемые другими федеральными органами, за 2007 год составили 695466,9 млн. рублей, или 132,8% к утвержденным бюджетным назначениям федерального бюджета на 2007 год.

Кассовое исполнение за 2007 год учитывает невыясненные поступления в сумме 657,9 млн. рублей, доходы от размещения средств Стабилизационного фонда РФ в сумме 151892,6 млн. рублей и безвозмездные поступления в сумме 231144,7 млн. рублей.

Доходы консолидированных бюджетов субъектов Российской Федерации

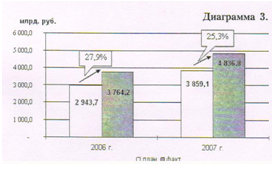

Доходы консолидированных бюджетов субъектов РФ в 2007 году исполнены в объеме 4836,8 млрд. рублей или 14,7% ВВП (14,2% в предыдущем году), что выше уровня 2006 года на 1072,6 млрд. рублей (или на 28,5%) (Диаграмма 1).

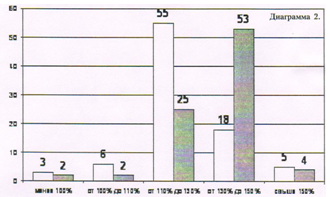

Исполнение доходов консолидированных бюджетов субъектов РФ за 2007 год свыше 130% относительно данного показателя 2006 года сложилось в 57 субъектах РФ, в 25 – от 110 до 130 процентов.

Распределение субъектов РФ по темпам роста доходов консолидированных бюджетов субъектов РФ представлено диаграммой 2.

Исполнение доходов субъектов РФ в 2007 году составило 125,3% от первоначально утвержденного плана (в 2006 году – 127,8%). При этом объем утвержденных доходов на 2007 год увеличился к плановым назначениям 2006 года на 915,4 млрд. рублей (или на 31,1%) (Диаграмма 3).

Основную долю в объеме доходов консолидированных бюджетов субъектов РФ в 2007 году составляли налоговые и неналоговые доходы (80,0%). В 2007 году в таких субъектах РФ, как город Москва, Тюменская область, Ненецкий автономный округ, Самарская область, Свердловская область, Ханты-Мансийский и Ямало-Ненецкий автономные округа, их доля составила свыше 90%.

В целом налоговые и неналоговые доходы консолидированных бюджетов субъектов РФ в 2007 году исполнены в объеме 3853,6 млрд. рублей или с ростом к уровню 2006 года на 774,6 млрд. рублей (на 25,2%). В 52 субъектах РФ рост данных доходов превышает средний уровень по Российской Федерации. Наибольший темп роста налоговых и неналоговых доходов отмечается в Сахалинской (45,0%), Архангельской (42,5%), Московской (40,3%), Новосибирской (39,6%), Пензенской (37,9%), Ростовской (37,2%), Белгородской (37,1%) и Мурманской областях (36,7%).

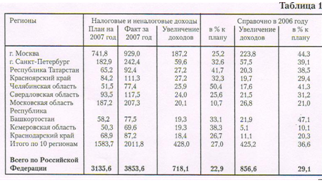

В 2007 году объем поступивших налоговых и неналоговых доходов превышает объем первоначально утвержденных на 718,1 млрд. рублей (на 22,9%). В таблице 1 представлены субъекты Российской Федерации, имеющие в 2007 году существенное повышение фактически поступивших налоговых и неналоговых доходов над плановыми назначениями.

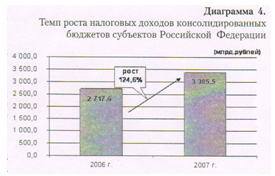

В 2007 году налоговые доходы консолидированных бюджетов субъектов РФ составили 3385,5 млрд. рублей (на 24,6%) (Диаграмма 4).

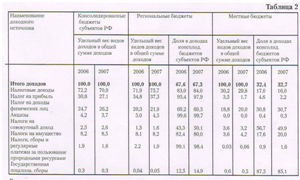

Структура и пропорции распределения налоговых доходов представлены в таблице 2.

Наибольшую долю в доходах консолидированных бюджетов субъектов РФ составляют налог на прибыль (30,8% в 2006 году и 27,1% в 2007 году) и налог на доходы физических лиц (24,7% в 2006 году и 26,2% в 2007 году).

Наибольший рост по налогу на прибыль организации сложился по Кабардино-Балкарской Республике – на 87,5%, Мурманской области – 70,0%, Республике Адыгея – 66,9% и Республике Тыва – 63,0%, по налогу на доходы физических лиц – в Московской и Тамбовской областях, г. Москве – на 46 процентов.

Удельный вес других видов доходов в доходах консолидированных бюджетов субъектов РФ за рассматриваемые периоды варьируется от 0,3 до 8,5 процента.

В структуре налоговых доходов местных бюджетов наибольший удельный вес составляют поступления налога на доходы физических лиц (18,8 и 20,0% соответственно в 2006-2007 гг.), налогов на имущество (3,6 и 4,2%) и налогов на совокупный доход (3,6% и 3,2%).

В 2007 году неналоговые доходы консолидированных бюджетов субъектов РФ выросли с 361,4 млрд. рублей, прирост составил 106,7 млрд. рублей (или 29,5%). Удельный вес данных поступлений в общем объеме доходов консолидированных бюджетов РФ составляет в среднем 9,7 процента.

Основные итоги реализации «Основных направлений налоговой политики на 2008 год и на плановый период 2009 и 2010 годов»

в 2007 году

«Основные направления налоговой политики на 2008 – 2010 годы» предусматривают внесений изменений в налоговом законодательстве по следующим направлениям:

- Контроль за трансфертным ценообразованием в целях налогообложения.

- Налогообложение дивидендов, выплачиваемых российским лицам.

- Регулирование налогообложения контролируемых иностранных компаний.

- Проблемы определения налогового резидентства юридических лиц.

- Введение института консолидированной налоговой отчетности при исчислении налога на прибыль организации.

- Совершенствование налога на добавленную стоимость

- Индексация ставок акцизов.

- налогообложение организаций при совершении операций с ценными бумагами.

- Налогообложение налогом на доходы физических лиц при совершении операций с ценными бумагами.

- Совершенствование налога на имущество физических лиц (введение налога на недвижимость).

- Совершенствование системы вычетов, предоставляемых по налогу на доходы физических лиц.

- Совершенствование налога на добычу полезных ископаемых.

- Создание особых экономических зон портового типа.

- Внесение изменений в налоговое законодательство в связи с созданием целевого капитала некоммерческих организаций и создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях.

- Совершенствование налогового законодательства в части регулировании учетной политики налогоплательщиков.

- Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен.

- Введение в налоговое законодательство понятие индексируемой налоговой единицы.

- Создание налоговых стимулов для осуществления инновационной деятельности.

- реформирование налога на игорный бизнес.

- Совершенствование порядка налогообложения при реализации концессионных соглашений.

Заключение

Подводя итоги рассмотрения бюджетно-фискальной политики, я пришла к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства, создать, посредством перераспределения оптимальные условия для воспроизводственного процесса.

Как крупнейшая экономическая реальность, охватывающая все сферы жизни страны, государственные расходы играют центральную роль при определении структуры потребления, инвестиций и прибыли в экономике.

Изменение государственных расходов и налогов оказывает влияние на величину дохода. Это повышает возможности использования фискальной политики для стабилизации экономики. Когда экономика переживает спад, возможно, для расширения выпуска следует снижать налоги или увеличивать государственные расходы. А когда экономика на подъёме, следовало бы повышать налоги и сокращать расходы, чтобы вернуть экономику к состоянию полной занятости.

На практике фискальная политика активно используется в целях стабилизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо помочь экономике выбраться из кризиса. Снижение расходов и увеличение налогов практикуется, когда надо затормозить чрезмерный подъём.

В настоящее время бюджетно-фискальная политика и бюджет неотделимы друг от друга. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Я считаю, что необходимо совершенствовать бюджетный механизм и укреплять его доходную базу для укрепления денежного обращения и финансового положения.

Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-фискальной политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Список используемой литературы

1. Экономическая теория: Учебник для вузов / А.Н.Романов, И.П.Николаева, В.В.Клочков и др.; Под ред. И.П.Николаевой / Всерос. заоч. фин.-экон. ин-т. – М.: Финстатинформ, 1997. – 399 с.

2. Курс социально-экономической статистики: Учебник для вузов / Под ред. Проф. М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. – 771 с.

3. Райзберг Б.А.. Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 2-е изд.. испр. – М.: ИНФРА-М, 1999. – 479 с.

4. Бункина М.К., Семенов В.А. Макроэкономика: Учеб. - М.: Издательство «ДИС», 1997. - 320 с.

5. Вахрин П.И., Нешитой А.С. Финансы: Учеб. для вузов. - М.: ИВЦ «Маркетинг», 2000. - 502 с.

6. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учеб. - М.: Издательство «ДИС», 1997. - 416 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.