Главная » Бесплатные рефераты » Бесплатные рефераты по аудиту »

Организационно-правовая структура аудиторской деятельности в РФ

![Организационно-правовая структура аудиторской деятельности в РФ [18.05.15]](/files/works_screen/2/58/61.png)

Тема: Организационно-правовая структура аудиторской деятельности в РФ

Раздел: Бесплатные рефераты по аудиту

Тип: Контрольная работа | Размер: 72.66K | Скачано: 375 | Добавлен 18.05.15 в 10:22 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение……………………………………………………………...….……….…..……3

1. Теоретические вопросы контрольной работы………………………….….….….…..4

2. Практическое задание контрольной работы………………………….……………..14

Список литературы………………………………………………………….…………...19

Введение

Целью контрольной работы является проверка умения будущих экономистов использовать все знания и навыки, полученные в процессе обучения в университете при решении конкретной практической задачи.

Выполнение контрольной работы призвано решить следующие задачи:

- расширение и систематизация теоретических и практических знаний;

- привитие навыков применения полученных знаний для решения конкретных практических задач.

Первая часть работы включает в себя теоретические вопросы.

Любое предприятие обязано вести бухгалтерскую и статистическую отчётность, публиковать данные о своей деятельности в порядке, установленном в законодательстве. Обязанность предприятия вести учёт своего имущества и совершённых хозяйственных операций, самостоятельно исчислять и уплачивать налоги, представлять бухгалтерскую (финансовую) отчётность, данными которых могут пользоваться все заинтересованные предприниматели и предприятия, вызвало необходимость независимого вневедомственного финансового контроля - аудита.

Государственное регулирование аудиторской деятельности осуществляет Правительство РФ, которое определяет уполномоченный федеральный орган исполнительной власти государственного регулирования аудиторской деятельности (на сегодняшний день это Министерство финансов).

Цель аудита учредительных документов — сформулировать мнение о соответствии учредительных документов аудируемого липа действующему законодательству Российской Федерации, правильности формирования и изменения величины уставного капитала.

Вторая часть работы включает в себя практические задания.

3. Организационно-правовая структура аудиторской деятельности в РФ

Аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Основными целями аудиторской деятельности являются:

а) установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов.

Достоверность представляет собой форму обнаружения истины, обоснованную каким-либо способом. Основой достоверности бухгалтерской отчетности является отсутствие существенных нарушений установленного порядка ведения бухгалтерского учета и составления финансовой отчетности. Подтверждение аудитором соответствия осуществления данной финансовой деятельности предприятия установленным нормам является условием признания достоверности отчетности [4, с. 96].

Осуществляя свои функции по установлению достоверности бухгалтерской отчетности экономических субъектов, аудитор действует как в публичных интересах, оценивая деятельность предприятия для вселяющего знания, так и в частных интересах самого субъекта, заинтересованного в истинности своих представлений о соответствии действительного состояния дел на предприятии изложенному в формах отчетности.

б) установление соответствия совершенных экономическими субъектами финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. При проведении аудиторской проверки аудиторы свободны в выборе изучаемых проблем. Руководителю и иным должностным лицам проверяемого субъекта запрещается предпринимать любые действия с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки.

Аудит может проводиться:

а) физическими лицами, осуществляющими самостоятельную предпринимательскую деятельность и зарегистрированными в качестве таковых; б) юридическими лицами (аудиторскими фирмами), которые регистрируются как предприятия независимо от формы и вида собственности (в том числе иностранные и создание совместно с иностранными юридическими и физическими лицами), любой организационно-правовой формы, предусмотренной законодательством РФ, за исключением формы акционерного общества открытого типа.

Обязательной ежегодной аудиторской проверке подлежат [2, с. 145]:

- банки и другие кредитные учреждения; страховые организации и общества взаимного страхования; товарные и фондовые биржи;

- инвестиционные институты, фонды, холдинговые компании; внебюджетные фонды,

- в которые направляются обязательные отчисления юридических и физических лиц;

- благотворительные и иные (неинвестиционные) фонды, образованные добровольными отчислениями юридических и физических лиц.

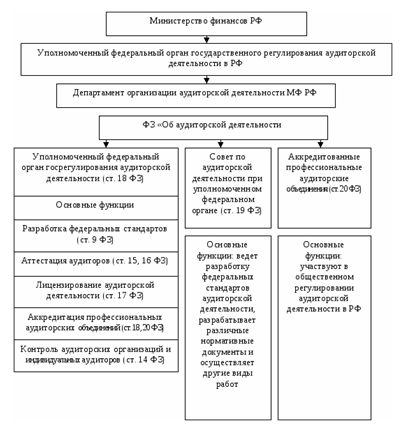

Государственное регулирование аудиторской деятельности осуществляет Правительство РФ, которое определяет уполномоченный федеральный орган исполнительной власти государственного регулирования аудиторской деятельности (на сегодняшний день это Министерство финансов). Государственное регулирование аудиторской деятельности заключается в выработке государственной политики в сфере аудиторской деятельности, в нормативно-правовом регулировании аудиторской деятельности (включая организацию разработки и утверждение федеральных стандартов аудиторской деятельности), в анализе отчетов саморегулируемых аудиторских объединений об исполнении ими и их членами законодательства РФ об аудиторской деятельности и подготовке на их основе ежегодного доклада о состоянии рынка аудиторских услуг в РФ, ведении государственного реестра саморегулируемых аудиторских объединений и контрольного экземпляра единого реестра аудиторов и аудиторских организаций, а также в осуществлении иных предусмотренных данным законопроектом полномочий.

В целом, организационно - правовая структура аудиторской деятельности в РФ представлена на рисунке 1.

Правительство Российской Федерации признало целесообразным прекращение с 1 октября 2004 года выполнения Министерством финансов РФ потенциально избыточных функций регулирования в области аудиторской деятельности. Многие функции переданы в среднесрочной перспективе аккредитованным при Минфине России профессиональным аудиторским объединениям в случае законодательного определения механизмов их ответственности: повышения квалификации аудиторов и контроля качества работы аудиторов, индивидуальных аудиторов и аудиторских организаций, являющихся в обязательном порядке членами этих объединений, а также функций по ведению Единого реестра аудиторов и аудиторских организаций [2, с. 120].

С учетом необходимости обеспечения единых требований и подходов к проведению квалификационных экзаменов функция аттестации аудиторов исполняется Аттестационной комиссией, определяемой уполномоченным федеральным органом государственного регулирования аудиторской деятельности при участии саморегулируемых аудиторских объединений.

Отмена лицензирования аудиторской деятельности с 1 января 2006 г. заменяется обязательным членством аудиторов, индивидуальных аудиторов и аудиторских организаций в саморегулируемых аудиторских объединениях с обязательным контролем со стороны саморегулируемых аудиторских объединений за качеством работы аудиторов, индивидуальных аудиторов и аудиторских организаций, а также установлением саморегулируемыми аудиторскими объединениями обязательных требований обеспечения ответственности своих членов, в том числе посредством страхования, при осуществлении аудиторской деятельности.

Рисунок 1. Организационно-правовая структура аудиторской деятельности в РФ [3, с. 142]

Согласно ст. 20 ФЗ "Об аудиторской деятельности" устанавливает обязательность аккредитации профессиональных аудиторских объединений соответствующим уполномоченным федеральным органом исполнительной власти (ст. 18), которым является Минфин России. Чтобы получить аккредитацию, профессиональные аудиторские объединения должны отвечать соответствующим требованиям: наличие в составе объединения не менее 1000 аттестованных аудиторов и (или) не менее 100 аудиторских организаций, выполняющих уставные требования данного профессионального объединения; наличие у объединения соответствующих рабочих органов (комитетов, комиссий и т.д.) для эффективного исполнения функций, возложенных на аккредитованные профессиональные аудиторские объединения; наличие у объединения обязательных для своих членов правил (стандартов) аудиторской деятельности и кодекса профессиональной этики и др.

Совет по аудиторской деятельности осуществляет следующие функции:

- принимает участие в подготовке и предварительном рассмотрении нормативных правовых актов, федеральных правил (стандартов) аудиторской деятельности, методических рекомендаций в области аудиторской деятельности;

- согласовывает федеральные правила (стандарты) аудиторской деятельности и представляет их уполномоченному федеральному органу;

- рассматривает обращения и ходатайства саморегулируемых профессиональных аудиторских объединений и вносит соответствующие рекомендации на рассмотрение уполномоченного федерального органа.

В состав Совета входят должностные лица уполномоченного федерального органа, представители Центрального банка Российской Федерации (Банка России), федеральных органов исполнительной власти, осуществляющих регулирование профессиональной деятельности организаций, подлежащих обязательному аудиту, представители потребителей аудиторских услуг, единого общероссийского аудиторского объединения, научных и образовательных учреждений.

Число представителей аккредитованных профессиональных аудиторских объединений в совете по аудиторской деятельности должно составлять не менее 51 процента общего состава совета [5, с. 142].

Положение о Совете по аудиторской деятельности утверждается уполномоченным федеральным органом.

13. Аудит учредительных документов организации

Цель аудита учредительных документов — сформулировать мнение о соответствии учредительных документов аудируемого липа действующему законодательству Российской Федерации, правильности формирования и изменения величины уставного капитала.

Задачи аудита учредительных документов:

- определить статус юридического лица и состав учредителей;

- изучить структуру уставного капитала;

- определить сферу деятельности организации, наличие лицензий

- по видам деятельности, требующим лицензирования.

- проверить порядок формирования и изменения величины

- уставного капитана.

Источники получения аудиторских доказательств:

- устав организации;

- учредительный договор;

- свидетельство о государственной регистрации организации;

- протоколы собраний учредителей;

- проспекты эмиссии ценных бумаг;

- реестр акционеров;

- переписка учредителей;

- акты о приеме-передаче акций;

- акты оценки имущества, внесенного в счет вклада в уставный капитал;

- документы, подтверждающие права на объекты недвижимости, земельные участки;

- журналы ордера и ведомости по счетам 75 «Расчеты с учредителями», 80 «Уставный капитал», 81 «Собственные акции (доли)», 83 «Добавочный капитал», 82 «Резервный капитал», главная книга;

- бухгалтерский баланс, отчет об изменении капитала.

Методика аудита учредительных документов экономического субъекта.

Проверка правовых аспектов деятельности организации. Аудитору следует расценивать угрозу ликвидации акционерного общества и модифицировать аудиторское заключение, если в течение года оно не преобразовалось в открытое акционерное общество, при условии превышения числа акционеров закрытого общества более 50 человек [1, с. 137].

Проверка правильности и своевременности составления первичных учетных документов и записей в регистрах бухгалтерского учета по вкладам в уставный капитал денежными и неденежными средствами.

Анализ изменений, внесенных в структуру уставного капитала на основании решения совета директоров.

1. Увеличение уставного капитала отражается в бухгалтерском учете после внесения изменений в учредительные документы, а также их регистрации и осуществляется за счет:

а) средств добавочною капитала. Величина, на которую увеличивается уставный капитал, не должна превышать значение разницы между стоимостью чистых активов и суммой уставного и резервного капиталов, т.е. должно соблюдаться следующее правило:

ЧА ≥ УК + РК, (1)

ЧА — стоимость чистых активов общества, руб.;

УК — уставный капитал, руб.;

РК — резервный капитал, руб.;

б) нераспределенной прибыли;

в) дополнительного выпуска акций;

г) увеличения номинальной стоимости акций организации.

2. Уменьшение уставного капитала осуществляется:

- если сумма чистых активов меньше его величины. Аудитору необходимо рекомендовать аудируемому лицу уменьшить величину уставного капитала до стоимости чистых активов. Если по окончании второго и каждого последующего года стоимость чистых активов оказывается меньше величины минимального уставного капитала, установленного законодательством Российской Федерации, аудитор не вправе подтвердить в отношении аудируемого лица соблюдение им принципа непрерывности деятельности организации:

- за счет снижения номинальной стоимости акций;

- путем аннулирования акций, выкупленных у акционеров. Акции, выкупленные у акционеров, должны быть реализованы по рыночной стоимости в течение года с даты приобретения. В противном случае обшее собрание акционеров обязано принять решение об уменьшении уставного капитала общества путем погашения указанных акций.

Проверка налогообложения дивидендов:

1. Пересчет налогооблагаемой базы по формуле:

Н = К х Сн х (д — Д), (2)

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей величине дивидендов, подлежащих распределению налоговым агентом (без учета дивидендов, распределяемых в пользу иностранных организаций и граждан);

Сн — ставка налога, по которой облагаются дивиденды, %;

д — общая сумма дивидендов, подлежащих распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов, руб.;

Д — общая сумма дивидендов, полученных самим налоговым агентом от другой органи зации в текущем и предыдущем отчетных (налоговых) периодах к моменту распределения его собственных, руб.

2. Проверка законности применяемых налоговых ставок:

а) ставка 15% одинакова для иностранных организаций и физических лиц — нерезидентов РФ;

б) ставка 9% применяется российскими организациями и физическими лицами:

в) ставка 0% используется при соблюдении следующих условий:

- организация обязана владеть на праве собственности более 365 дней не менее 50% вклада;

- стоимость приобретенного вклада в собственность должна превышать 500 млн руб.

3. Проверка правильности отражения хозяйственных операций на счетах бухгалтерского учета:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями» субсчета 2 «Расчеты по выплате доходов» — начислена сумма дивидендов, причитающихся к выплате учредителям;

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 70 «Расчеты с персоналом по оплате груда» — начислена сумма дивидендов, причитающихся к выплате работникам организации;

Дебет счета 75 «Расчеты с учредителями» субсчета 2 «Расчеты по выплате доходов» Кредит счета 68 «Расчеты по налогам и сборам» субсчета 2 «Расчеты по НДФЛ» — удержан налог на доходы физических лиц с суммы дивидендов, подлежащих выплате учредителям:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» субсчета 2 «Расчеты по НДФЛ» — удержан налог на доходы физических лиц с суммы дивидендов, подлежащих выплате работникам организации [5, с. 247].

Основные виды нарушений:

- несоответствие данных о размере уставного капитала, указанных в учредительных документах, информации, содержащейся в регистрах бухгалтерского учета;

- неполное внесение учредителями долей в уставный капитал:

- несвоевременное внесение изменений в учредительные документы;

- отсутствие лицензий по видам предпринимательской деятельности, требующим лицензирования;

- неверное распределение дивидендов и расчет сумм налога;

- нарушение прав акционеров по приобретению дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции;

- при поступлении вкладов от учредителей (юридических лиц) сумма НДС не учитывается в составе добавочного капитала: Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 83 «Добавочный капитал».

2. Практическое задание контрольной работы

Задание № 3

Цель задания – закрепление компетенций ОК-5 «Умеет использовать нормативные правовые документы в своей деятельности», ПК-18 «Способен проводить аудит бухгалтерской (финансовой) отчетности».

В ходе проведения аудиторской проверки ОАО «Визит» (Директор Иванов О.А., юридически адрес: г. Пенза, ул. Чкалова, 23) аудиторская организация ООО «Сервис-аудит» (Директор Киреев С.Е., юридический адрес: г. Пенза, ул. Лермонтова, д.3) выявила следующие то, что до настоящего времени не закончено судебное разбирательство между организацией ООО «Визит» (ответчик) и ИФНС по Ленинскому району г. Пензы (истец) по вопросу правильности исчисления налоговой базы по налогам на прибыль и на добавленную стоимость за 2009 год. Сумма иска составляет 500 тыс. рублей. Финансовая (бухгалтерская) отчетность не предусматривает никаких резервов на выполнение обязательств, которые могут возникнуть в результате решения суда не в пользу организации ОАО «Визит»

Составьте аудиторское заключение ООО «Сервис-аудит» по финансовой (бухгалтерской) отчетности ОАО «Визит»

При решении задачи рекомендуется использовать Федеральный стандарт аудиторской деятельности 2/2010 «Модифицированное мнение в аудиторском заключении».

Решение:

Аудиторское заключение ООО «Сервис-аудит» по финансовой (бухгалтерской) отчетности ОАО «Визит»

Адресат.

Аудитор

Наименование: общество с ограниченной ответственностью "Сервис-Аудит".

Место нахождения: г. Пенза, ул. Лермонтова, д.3

Государственная регистрация: номер и дата регистрационного свидетельства.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Директор: Киреев С.Е.

Аудируемое лицо

Наименование: открытое акционерное общество "Визит".

Место нахождения: г. Пенза, ул. Чкалова, 23

Государственная регистрация: номер и дата регистрационного свидетельства.

Директор: Иванов О.А.

"Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации ОАО «Визит» за период с 1 января по 31 декабря 2009 г. включительно. Финансовая (бухгалтерская) отчетность организации ОАО «Визит» состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации ОАО «Визит». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

- Федеральным законом "Об аудиторской деятельности";

- федеральными правилами (стандартами) аудиторской деятельности;

- внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

- правилами (стандартами) аудиторской деятельности аудитора;

- нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность организации ОАО «Визит» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2009 г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2009 г. включительно.

Не изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на информацию, изложенную в пояснениях к финансовой (бухгалтерской) отчетности (пункт Х), а именно на то, что до настоящего времени не закончено судебное разбирательство между организацией (ответчик) и налоговым органом (истец) по вопросу правильности исчисления налоговой базы по налогам на прибыль и на добавленную стоимость за 2009 год. Сумма иска составляет 500 тыс. рублей. Финансовая (бухгалтерская) отчетность не предусматривает никаких резервов на выполнение обязательств, которые могут возникнуть в результате решения суда не в пользу ОАО «Визит».

"13" января 2010 г.

Руководитель ООО «Сервис-Аудит» ___________ Киреев С.В.

Руководитель аудиторской проверки ___________ Иванов И.И.

(квалификационный аттестат аудитора № 01-00955 от 16.04.2014 г.)

Задание № 13

Цель задания – закрепление компетенций ОК-5 «Умеет использовать нормативные правовые документы в своей деятельности», ПК-18 «Способен проводить аудит бухгалтерской (финансовой) отчетности».

В протоколе общего собрания закрытого акционерного общества отражено решение акционеров об уменьшении уставного капитала на 100 000 руб. путем выкупа акций.

Уставный капитал (полностью оплаченный) составляет 200 000 руб. Было выкуплено акций номинальной стоимостью 100 000 руб. по цене 110 000 руб. Другие документы, кроме протокола общего собрания участников и платежных поручений, не представлены. В учетных регистрах общества сделаны записи: дебет 81, кредит 51 — 110 000 руб. — выкуплена доля участников; дебет 80, кредит 81 — 110 000 руб. — уменьшен уставный капитал.

Оцените ситуацию. Определите существенность выявленного факта нарушений. Дайте рекомендации. Оформите решение в виде фрагмента отчета аудитора.

При решении задачи рекомендуется использовать ст. 98 «Образование акционерного общества», ст. 99 «Уставной капитал акционерного общества» Гражданского кодекс РФ; главу 2 «Учреждение, реорганизация и ликвидация общества» и главу 3 «Уставной капитал общества. Акции, облигации иные эмиссионные бумаги общества. Чистые активы обществ» Федерального закона «Об акционерных обществах»; Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. Приказом Министерства финансов РФ от 31.10.2000 №94н).

Решение:

ФРАГМЕНТ ИТОГОВОЙ ЧАСТИ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

«Мы провели аудит прилагаемой бухгалтерской отчетности организации, устава организации……

По нашему мнению, в соответствии со ст. 99 «Уставной капитал акционерного общества» Гражданского кодекс РФ величина уставного капитала акцинерного общества уменьшена с нарушениями, поскольку уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах…

Так же с нарушениями была использована инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. Приказом Министерства финансов РФ от 31.10.2000 №94н).

В учетных регистрах общества сделаны записи: дебет 81, кредит 51 — 110 000 руб. — выкуплена доля участников, что является допущенной ошибкой; дебет 80, кредит 81 — 110 000 руб. — уменьшен уставный капитал – так же является ошибкой…..»

___________________________ _______________ _____________________

(руководитель, аудиторская (подпись) (фамилия, инициалы)

организация "Зенит")

______________________________

(дата аудиторского заключения)

Список используемой литературы

- Федеральный закон от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" (с измен.и дополнениями)

- Аудит: учебник для вузов / под ред. В.И. Подольского. – М.: Экономистъ, 2010. – 494 с.

- Бычкова С.М. Аудит для руководителей и бухгалтеров. - СПб.: Питер, 2012. - 384 с.: ил. - (Серия «Бухгалтеру и аудитору»).

- Бычкова С.М., Растамханова Л.Н. Риски в аудиторской деятельности/ под. ред проф. С.М. Бычковай. - М.: Финансы и статистика, 2013 - 416 с.

- Ендовицкий Д.А, Панкова И.В. Международные стандарты аудиторской деятельности. Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2010.

- Жарылгасова Б.Т. Суглобов А.Е. Международные стандарты аудита. Учебное пособие. - М.: КНОРУС, 2011.

- Мазуренко А.А. Зарубежный бухгалтерский учет и аудит: учеб. пособие для вузов / А.А. Мазуренко. М.: Кнорус, 2009. – 240 с.

- Макоев О.С., Ревизия и контроль/ Учебное пособие. - М.: ЮНИТИ-ДАНА, 2010.

- Мизиковский Е.А. «Международные стандарты финансовой отчетности и бухгалтерский учет в России» / Е.А. Мизиковский. – М.: Изд-во «Бухучет» 2011 г.

- Сотникова Л.В. Внутренний контроль и аудит. - М.: Статинформ, Учебное пособие, 2012 г.

- Юдина Г.А. Основы аудита: учеб. пособие для вузов / Г.А. Юдина, М.Н. Черных. – М.: Кнорус, 2010. – 296 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.