Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам аудита »

Перспективы внедрения международных стандартов аудита в Россию

![Перспективы внедрения международных стандартов аудита в Россию [27.02.15]](/files/works_screen/2/37/94.png)

Тема: Перспективы внедрения международных стандартов аудита в Россию

Раздел: Бесплатные рефераты по международным стандартам аудита

Тип: Эссе | Размер: 93.26K | Скачано: 391 | Добавлен 27.02.15 в 19:06 | Рейтинг: 0 | Еще Эссе

Применение международных стандартов аудиторской деятельности, которые уже давно и успешно используются во множестве развитых стран, является важным и необходимым условием для России в связи с тем, что интеграция РФ в мировое экономическое сообщество определяет основы развития аудита в роли полноценного элемента инфраструктуры рынка, что, в свою очередь, порождает необходимость повышения качества аудиторских услуг и профессионализма аудиторов.

Строгое соблюдение аудиторских стандартов — обязанность аудитора, так как от этого зависит качество всей аудиторской деятельности.

В настоящее время, в России действуют федеральные правила стандарты аудиторской деятельности (ФПСАД), и стандарты саморегулируемых организаций.

Известно, что в октябре 2000 г. при участии Международного центра по реформе систем бухгалтерского учета вышел в свет первый официальный перевод международных стандартов аудита на русский язык. Однако попытки использовать в качестве российских регламентирующих документов перевод международных стандартов аудита не имели успеха, в основном из-за сложности дословного перевода текста нормативных документов с английского языка на русский. Международные стандарты аудита написаны в повествовательной форме, содержат большое количество примеров и рекомендаций. Российские правила (стандарты) аудита представляют собой изложение международных стандартов доступным для российских специалистов языком и в форме, привычной для лиц, которым такие нормативные документы предназначены.

За последние десятилетия значительно повысились требования к организации системы учета и отчетности. Появились новые формы и методы ведения учета, в том числе с применением компьютерных систем. Бухгалтерская отчетность превратилась в основной источник информации, позволяющий оценить финансовое и имущественное состояние экономических субъектов. В этих обстоятельствах аудит финансовой отчетности стал одним из важнейших инструментов, способствующих повышению качества бухгалтерской отчетности, и составляющей его является достоверность такой отчетности. Ни один солидный западный банк не предоставит кредита клиенту, не имеющему проверенную аудиторами бухгалтерскую отчетность. Ни один серьезный инвестор не будет работать с организацией, отчеты которой за ряд лет не проверены авторитетным аудитором.

Зарубежные и отечественные учёные уже довольно продолжительное время изучают проблему трансформации международных стандартов аудита (МСА) в российскую практику. Выделим основные проблемы, связанные с внедрением международных стандартов аудита в России:

- Непонимание клиентами аудиторских организаций необходимости и важности проведения аудита;

- С ростом конкуренции аудиторских услуг на российском рынке учащаются случаи несоблюдения этических норм;

- Внедрение международных стандартов ведёт к удорожанию аудита, а, следовательно, к повышению стоимости предоставления услуг подобного рода;

- Недостаточное понимание аудиторами принципов МСА, из чего зачастую складывается ошибочная уверенность соответствия деятельности всем международным стандартам;

- Непонимание целесообразности использования международных Правил в России в связи с особенностями российского рынка.

В 2011 году Совет по аудиторской деятельности одобрил Порядок и Программу разработки федеральных стандартов аудиторской деятельности на 2012-2014 годы, согласно которым всем действующим СРО были даны конкретные поручения в области подготовки проектов ФСАД. При этом было особо подчеркнуто, что данные проекты разрабатываются в соответствии с международными стандартами аудита. На одном из заседаний Совета, состоявшегося в 2012 году, было определено основное направление в совершенствовании системы стандартов аудиторской деятельности, а именно – применение международных стандартов аудита, принимаемых Международной Федерацией Бухгалтеров (МФБ) и получивших широкое признание в мире.

Разработка проектов федеральных стандартов аудиторской деятельности усложняется тем, что в России отсутствует официально признанный перевод текстов, действующих МСА. В 2009 году Комитет по международным стандартам аудита и обеспечению уверенности (International Auditing and Assurance Standards Board – IAASB) завершил масштабный шестилетний проект по пересмотру МСА и приведению их в единую структуру (проект «Clarity»).

Российская действительность далеко не всегда успевает за процессами международных изменений в стандартах. Так, изменения, которые вносились в существующие МСА в последние годы в рамках проекта Сlarity, далеко не полностью учтены в российских стандартах. Например, в результате проекта Clarity МСА (ISA) 810, на базе которого был разработан одноименный ФПСАД «Проверка прогнозной финансовой информации» (введен в РФ в 1999 году), был существенно переработан и заменен на МСПЗ (ISAE) 3400. Вместе с тем российский стандарт применяется и по сегодняшний день до утверждения соответствующего федерального стандарта по аудиторской деятельности, работа над которым еще не началась.

На данный момент МСА не имеют юридической силы на территории России. Однако они могут применяться и применяются российскими аудиторами в ряде случаев.

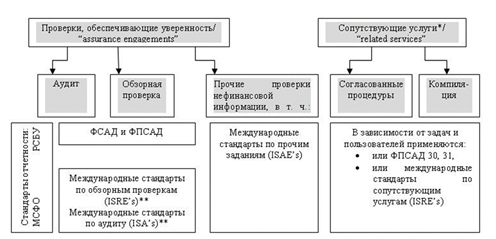

Виды аудиторской деятельности и применимые стандарты*

* Классификация видов аудиторских услуг приведена на основании МСА и несколько отличается от классификации, предлагаемой российскими стандартами (рассмотрено выше).

** Если договором на проведение аудита бухгалтерской отчетности предусмотрено проведение аудита как в соответствии с российскими, так и международными стандартами, то в аудиторском заключении должно содержаться дополнительное указание на данное обстоятельство. Такое указание может быть включено только в случае, если не существует различий между требованиями российских и международных стандартов, которые могли бы привести к необходимости модификации заключения.

Исходя из анализа данных, МСА в России применяются, во-первых, при аудите и обзорных проверках отчётности, составленной по международным стандартам или в целях групповой консолидации, пользователями которой являются зарубежные компании (финансовые институты, инвесторы, материнские компании). При этом в России есть аналог соответствующих МСА:

- В части аудита отчетности – ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам» и ФСАД 9/2011 «Особенности аудита отдельной части отчетности», вступившие в силу в октябре 2011 года.

- В части обзорных проверок – ФПСАД 33 «Обзорная проверка финансовой (бухгалтерской) отчетности», фактически регулирующая проверки финансовой отчетности.

- Во-вторых, МСА применяется к тем видам аудиторской деятельности, которые не регулируются российскими стандартами. Например, МСА предусматривают следующие виды заданий, обеспечивающих уверенность:

- проверка систем внутреннего контроля компании, осуществляющей подготовку финансовой отчетности (международный стандарт по прочим проверкам ISAE 3402);

- проверки, обеспечивающие разумную или ограниченную уверенность в отношении финансовой или нефинансовой информации, и не являющиеся аудитом или обзорной проверкой финансовой отчетности (международный стандарт по прочим проверкам ISAE 3000).

Московская аудиторская палата как одна из ведущих СРО аудиторов России ставит перед собой задачу активного участия в процессах стандартизации аудиторской деятельности, а именно – разработать передовые методики по применению ныне действующих и планируемых к внедрению стандартов.

Для частичного решения вышеуказанных проблем в России были созданы Саморегулируемые Организации Аудиторов (СРОА), на которых в том числе возложены функции разработки стандартов СРОА.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Эссе на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Эссе для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Эссе, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.