Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому делу »

Контрольная по Бухгалтерскому делу Вариант №9

![Контрольная по Бухгалтерскому делу Вариант №9 [20.01.15]](/files/works_screen/2/28/1.png)

Тема: Контрольная по Бухгалтерскому делу Вариант №9

Раздел: Бесплатные рефераты по бухгалтерскому делу

Тип: Контрольная работа | Размер: 94.15K | Скачано: 420 | Добавлен 20.01.15 в 15:08 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Москва 2014

Оглавление

Введение 3

1. Методические аспекты моделирования учетных процедур в разрезе бизнес-процессов. 4

2. Внутренний контроль и система мер по ограничению рисков хозяйственной деятельности 8

Заключение 15

Список литературы 17

Введение

Для успешной работы организации необходим отлаженный механизм управления, важнейшим элементом которого является постоянно действующая система внутреннего (внутрихозяйственного) контроля. Внутренний контроль обеспечивает возможность принятия эффективных управленческих решений, а также их исполнение. Эти стороны внутреннего контроля находятся в неразрывном единстве и динамическом взаимодействии в циклах управленческих процессов.

Любая сфера человеческой деятельности связана с принятием решений в условиях неполноты информации. Наличие достоверной финансовой информации позволяет повысить эффективность принятых управленческих решений. С этой целью проводится внутренний контроль как один из важнейших элементов управления. Используя информацию внутренних контроллеров, руководство решает, какие меры необходимо принять для устранения выявленных недостатков.

Моделирование в бухгалтерском учете можно рассматривать как основной прием, позволяющий отражать состояния объектов бухгалтерского учета и бухгалтерские процедуры в виде последовательных шагов отражения фактов хозяйственной жизни при формировании статических и динамических балансов. Моделирование позволяет раскрыть первоначальную структуру, лежащую в основе любой встречающейся на практике бухгалтерской категории.

В данной работе рассмотрим сущность методических аспектов моделирования учетных процедур и внутреннего контроля и системы мер по ограничению рисков.

1. Методические аспекты моделирования учетных процедур в разрезе бизнес-процессов.

Сущность моделирования учетного процесса заключается в том, что оно дает возможность перейти от эмпирического уровня описания факта хозяйственной жизни (повседневной бухгалтерской практики) к абстрактно- теоретическому (формализованному описанию). В этом случае практика рассматривается как часть теории, что позволяет разработать новые варианты решения учетных задач, а моделирование служит основой для совершенствования практики, позволяя рассмотреть все теоретические варианты, и выбрать наилучший для практического применения. Поскольку теоретические варианты существуют параллельно, дополняя друг друга, учетный работник имеет право выбора. Способы и приемы, эффективные в учетном процессе крупного предприятия, в малых организациях могут быть нерациональными.

Цель моделирования заключается в том, что посредством моделей должны учитываться все возможные взаимосвязи, закономерности и условия развития с тем, чтобы выявить «поведение» объекта в различных ситуациях.

Учетные процессы не имеют физических параметров, для их изучения достаточно смоделировать функциональные характеристики, а также спрогнозировать поведение изучаемого объекта в различных ситуациях. Этого достигают разрабатывая знаковые образования определенного вида: схемы, таблицы, унифицированные формы и правила их заполнения. Такое моделирование называют знаковым. Важнейшим видом знакового моделирования является логико-математическое. Знаковые образования и их элементы в логико-математическом моделировании рассматриваются вместе с определенными преобразованиями, операциями над ними. Идеальная логико-математическая модель — основа (математическое и лингвистическое обеспечение) для алгоритмизации учетных процессов и разработки программного обеспечения.

Моделирование в бухгалтерском учете является знаковым, логико-математическим и преследует цель создания схем обработки, обобщения и группировки бухгалтерской информации.

Функции бухгалтерского моделирования заключаются:

в выборе правильных методологических решений, что позволяет найти то общее, что присуще самым разнообразным вариантам;

в наборе методических приемов и форм учета, которые представляют возможность использовать моделирование в целях рационального распределения показателей в документах и регистрах, в аналитическом и синтетическом учете, в хронологической и систематической записи;

в имитации практической работы бухгалтеров, которая может быть проведена в виде игровой модели;

в формализации бухгалтерских задач и процедур в виде последовательных шагов;

в прогнозировании процессов хозяйственной деятельности;

в применении в процессе обучения различных моделей.

С помощью моделирования появляется возможность комплексного, системного подхода к описанию бухгалтерского учета.

Поскольку объекты бухгалтерского учета весьма разнообразны, то и принципы обработки информации применительно к таким объектам могут существенно различаться. Например, способы и приемы, наиболее эффективные в учетных процессах крупных организаций, в малых предприятиях могут оказаться нерациональными, привести к дополнительным затратам и ненужному увеличению объемов детализированной по разным признакам бухгалтерской информации.

Из сказанного следует, что модель текущего учета хозяйственных процессов должна включать, как минимум, следующие элементы:

• унифицированные формы обобщения и представления бухгалтерской информации;

• единые методы группировки данных, их детализации, распределения для калькулирования и оценки, а также последующей группировки по иным признакам с целью формировать бухгалтерскую отчетность для представления заинтересованным пользователям;

• рациональные способы и последовательность обработки бухгалтерской документации.

Перечисленные выше элементы моделей учетных процессов в теории и практике бухгалтерского учета реализуются в виде:

• учетных регистров — специальных бланков учета, предназначенных для регистрации и группировки данных бухгалтерского учета о наличии и состоянии имущества и обязательств организации и операциях с ними; учетные регистры могут быть унифицированными (обязательными к применению в масштабах страны, отрасли или типа производства) или разрабатываться в организации, ведущей бухгалтерский учет;

• форм бухгалтерского учета (форм счетоводства), представляющих собой сочетание учетных регистров и способов записей в них хозяйственных операций;

• учетных процедур — порядке и последовательности действий при, заполнении отдельных учетных регистров.

В развитии бухгалтерского моделирования профессор М.И. Кутер выделяет три этапа [12]:

а) на первом этапе бухгалтеры в дидактических целях использовали математическое или символьное иллюстрационное изображение бухгалтерских категорий (например, так называемый Т-счет);

б) на втором этапе происходит моделирование уже хозяйственных процессов, и с помощью графических схем, графиков и математических формул раскрывается структура учетных записей;

в) третий этап моделирования связан с развитием кибернетики и теории систем. Так, системы линейных уравнений учета затрат, параллельное построение плановых и отчетных матриц и т.д. предопределили новый уровень в развитии методологии учета.

Таким образом, задача бухгалтерского моделирования состоит в том, чтобы создать унифицированную модель учетного процесса, которая будет адекватна существующей модели бухгалтерского учета на предприятии, но иметь преимущества в средствах и методах формирования учетной информации. Такое моделирование способствует более полной реализации требований, улучшению качества системы и повышению степени ее управляемости.

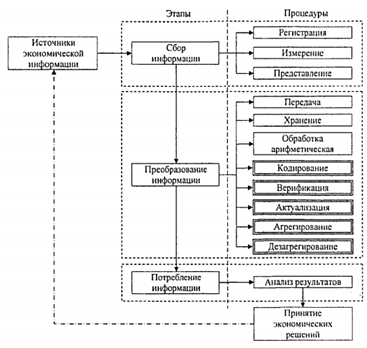

Рис. 1. Модель информационного процесса на предприятии

2. Внутренний контроль и система мер по ограничению рисков хозяйственной деятельности

Внутренний контроль — это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

Цель системы внутреннего контроля - своевременно предотвратить нерациональные или неправильные действия, а также ошибки при обработке информации. Система внутреннего контроля состоит из связанных друг с другом компонентов:

- контрольная среда;

- оценка рисков;

- информация и сети;

- мониторинг;

- существующие контрольные процедуры.

Система контроля состоит из следующих элементов: субъект контроля (кто контролирует); объект контроля (кого контролируют); предмет контроля (что контролируют); принципы контроля; метод (методики) контроля (посредством чего контролируют); техника и технология контроля; процесс контроля; сбор и обработка исходных данных для проведения контроля; результат контроля и затраты на его осуществление; субъект, принимающий решение по результатам контроля.

Система внутреннего контроля включает:

- систему бухгалтерского учета;

- контрольную среду;

- отдельные средства контроля.

Система бухгалтерского учета – это совокупность форм и методов, обеспечивающих возможность для данной организации вести учет своего имущества и обязательств посредством сплошного, непрерывного, документального и взаимосвязанного их отражения в учетных регистрах на основании первичных документов, то есть осуществлять ведение бухгалтерского учета, а также формировать финансовую (бухгалтерскую) отчетность.

Под контрольной средой подразумевается, во-первых, понимание руководством экономического субъекта важности и значения системы внутреннего контроля, а во-вторых, это, собственно, действия руководства организации по установлению и поддержанию этой системы.

Контрольная среда экономического субъекта включает, в частности:

- основные принципы управления;

- организационную структуру;

- распределение ответственности и полномочий;

- кадровую политику;

- порядок подготовки финансовой (бухгалтерской) отчетности;

- порядок осуществления внутреннего управленческого учета и подготовки внутренней отчетности для целей управления;

- обеспечение соответствия хозяйственной деятельности организации требованиям законодательства.

Средства контроля должны обеспечивать:

- совершение хозяйственных операций с одобрения руководства организации;

- правильное отражение всех операций на счетах бухгалтерского учета в соответствии с учетной политикой организации;

- возможность доступа к активам только с разрешения руководства организации;

- осуществление руководством организации надлежащих действий при несоответствии фактически имеющихся активов и обязательств данным бухгалтерского учета.

Основные признаки внутреннего контроля:

- Методические приемы контроля. Общенаучные методические приемы контроля: анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др. Собственные эмпирические методические приемы контроля: инвентаризация, контрольные замеры работ, контрольные пуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др. Специфические приемы смежных экономических наук: приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики.

- Стадии проведения контроля. Предварительный контроль. Промежуточный контроль. Конечный контроль.

- Временная направленность контроля. Стратегический контроль. Тактический контроль. Оперативный контроль.

- Источники данных контроля. Документальный контроль. Фактический контроль. Автоматизированный контроль.

- Характер контрольных мероприятий. Плановый контроль. Внезапный контроль.

- Периодичность проведения контрольных мероприятий. Систематический контроль. Периодичный контроль. Эпизодический контроль.

- Полнота охвата объекта контроля. Сплошной контроль. Несплошной контроль.

- Время осуществления контрольных действий. Предварительный контроль Текущий контроль. Последующий контроль.

Внутренний контроль осуществляется непрерывно. Отдельные контрольные мероприятия проводятся по мери надобности. Руководство предприятия самостоятельно устанавливает состав, сроки и периодичность контрольных процедур. Главный принцип организации внутреннего контроля — целесообразность и экономичность.

Под риском хозяйственной деятельности организации понимается возможность утраты ликвидности или финансовых потерь, связанная с внутренними и внешними факторами, влияющими на ее деятельность.

К факторам внутрихозяйственной деятельности экономического субъекта, способствующим появлению искажений, а следовательно, и риска относятся:

- наличие значительных финансовых вложений в кризисные отрасли экономики;

- наличие зависимости экономического субъекта в определенные период от одного или небольшого числа поставщиков и покупателей;

- изменения в практике договорных отношений или в учетной политике, которые ведут к значительному изменению величины прибыли;

- нетипичные сделки экономического субъекта, которые существенно влияют на величину финансовых показателей;

- наличие платежей за услуги, которые явно не соответствуют предоставленным услугам;

- особенности организационно-управленческой структуры организации, наличие недостатков в данной структуре;

- особенности структуры капитала и распределения прибыли и т.д.

К факторам, отражающим особенности состояния конкретной отрасли финансово-хозяйственной деятельности организации и экономики, способствующим появлению искажений, относятся: возрастание возможности возникновения банкротства в связи с кризисным состоянием отрасли, технологические особенности производства и т.п.

Внутренний контроль за рисками предпринимательской деятельности рекомендуется осуществлять по линии административного и финансового контроля (предварительного, текущего и последующего).

Административный контроль – обеспечение проведения финансово-хозяйственных операций только уполномоченными на то лицами, в строгом соответствии с установленными в организации полномочиями и процедурами принятия решений.

Финансовый контроль – обеспечение проведения операций в строгом соответствии с принятой и закрепленной документами политикой организации по отношению к различным видам деятельности.

Оба вида контроля предусматривают следующее:

- доступ сотрудников организации к имуществу и к осуществлению операций по расчетным счетам допускается только в строгом соответствии с полномочиями;

- операции финансово-хозяйственной деятельности отражаются в соответствии с требованиями законодательства, а данные учета позволяют дать реальную оценку состояния активов и пассивов;

- учетные данные подтверждены надлежащим образом.

Внутренний контроль осуществляется на трех уровнях: индивидуальном, микро- и макроуровне.

Риски на индивидуальном уровне возникают вследствие превышения исполнительными лицами установленных полномочий по приятию решений, несоблюдения сотрудниками организации установленных процедур проведения хозяйственных операций, нарушения правил и этических норм, принятых на организованных рынках предпринимательской деятельности. К таким рискам относятся: риск хищения ценностей, риск сделок и финансовых операций, наносящих ущерб коммерческой организации, риск участия в теневой или криминальной экономике.

На этом уровне основным объектом внутреннего контроля является отдельный работник, компетентность принятия решений и его мотивация.

На микроуровне в задачи службы внутреннего контроля входит ограничение таких рисков, как:

• риск неплатежеспособности покупателей и заказчиков – состоит в неспособности партнера действовать в соответствии с условиями договора либо в предоставлении на реализацию крупных партий товаров одному контрагенту;

• рыночный риск – риск потерь доход в связи с движением рыночных цен. Обычно такие риски возникают при осуществлении операций на финансовом рынке;

• риск оценки процентных ставок – связан с влиянием на финансовое состояние коммерческой организации неблагоприятного изменения процентных ставок;

• риск потери ликвидности – связан с возможным невыполнением организацией своих обязательств или необеспечением требуемого роста активов;

• операционный риск – связан с нарушениями процесса внутреннего контроля и управления организацией, со сбоями в системе регистрации хозяйственных операций из-за возникновения форс-мажорных обстоятельств. Цель службы внутреннего контроля в отношении таких рисков – обеспечение безопасности системы электронной обработки данных;

• правовой риск – риск обесценения активов или увеличения обязательств по причине неверно составленной документации или некорректных юридических рекомендаций;

• риск потери репутации – возникает при неспособности действовать в соответствии с законодательством. Служба внутреннего контроля в данном случае отслеживает состояние системы принятия управленческих решений и соответствие выбранной тактики развития поставленным целям.

На макроуровне (внешнем уровне) контролю подвергаются следующие виды рисков:

• риск доходности рынков сделок;

• риск тенденций экономического развития;

• риск неблагоприятной государственной экономической политики;

• риск неблагоприятных условий предпринимательства.

Объектом службы внутреннего контроля на данном уровне выступает состояние аналитической работы влияния экономических и правовых условий работы организации на эффективность выбранных направлений ее развития.

Внутрихозяйственный риск может быть низким, средним и высоким. Проанализировать систему риска можно, разработав мероприятия по ограничению риска хозяйственной деятельности. В систему таких мер входят:

1) повышение уровня компетентности персонала предприятия, ответственного за учет и отчетность, через систему повышения квалификации, семинаров, курсов, консультаций;

2) высокий уровень автоматизации учетного процесса;

3) создание высокоэффективной службы внутреннего контроля или аудита;

4) разработка подробной учетной политики предприятия по всем разделам учета;

5) четкое распределение функций и обязанностей, полномочий между учетными работниками;

6) разработка локальных нормативных актов касательно ведения учета и составления отчетности;

7) контроль над своевременностью, полнотой и правильностью отражения учетных операций;

8) контроль над соблюдением установленного порядка подготовки и представления налоговой и бухгалтерской отчетности;

9) периодическое проведение инвентаризации, сверок расчетов и сверок между отделами организации;

10) работа с персоналом: проведение оперативных совещаний, внутрифирменной учебы.

Заключение

Моделирование в бухгалтерском учете позволяет не только создать информационную модель хозяйственного процесса организации в системе «дебет-кредит», но и осуществить поиск принципиально новых методологических решений с целью повышения степени достоверности этой информационной модели, ее более глубокого анализа, построения на ее основе действенных прогнозов и принятия эффективных управленческих решений. Кроме того, моделирование обеспечивает возможность выбора оптимального методологического решения и в бухгалтерской практике, выступая средством формирования методологической основы для вынесения профессионального суждения.

бухгалтерское моделирование позволяет из множества возможных вариантов выбрать модель организации наиболее эффективного учетного процесса в соответствии с масштабом и особенностями финансово-хозяйственной деятельности предприятия.

В современных условиях принципиально новым направлением моделирования учетного процесса является использование автоматизированных информационных систем, созданных на основе общеметодологических принципов бухгалтерского учета и технологии обработки информации. Именно применение автоматизированных информационных систем позволит создать модель учетного процесса, имеющую преимущества в методах и средствах формирования результатной информации, полезной заинтересованным пользователям для принятия управленческих решений.

Внутренний контроль в организациях должен носить системный характер. При этом в систему внутреннего контроля предлагается включить:

- использование нормативной базы как инструмента бюджетного планирования и оперативного и последующего контроля;

- организацию бюджетного планирования по хозяйствующему субъекту в целом и в разрезе структурных подразделений как средство предварительного контроля;

- ведение аналитического учета по местам возникновения затрат и центрам ответственности в разрезе калькуляционных статей по усовершенствованной номенклатуре;

- использование документов внутренней отчетности для отражения отклонений от запланированных результатов финансово-хозяйственной деятельности и нормативных показателей.

Внутренний контроль осуществляется на трех уровнях: индивидуальном, микро- и макроуровне. На каждом из этих уровней контроль за рисками проводится на этапах предварительного, текущего и последующего контроля.

На индивидуальном уровне объектом службы внутреннего контроля является отдельный работник. Оцениваются эффективность систем, контролирующих соблюдение работниками установленных в организации правил ведения операций, а также полномочия, которыми наделены работники в соответствии с их компетентностью.

На микроуровне проводится контроль над рисками ликвидности и рисками снижения капитала. На данном уровне проверяется, насколько соблюдается принятая программа развития организации, установленные нормы, наличие четко определенных ограничений полномочий и ответственности для каждого структурного подразделения, отслеживаются риски и достоверность информации, поступающей к руководству.

На макроуровне оценивается состояние аналитической работы по выявлению влияния экономических и нормативно-правовых условий на эффективность принятых решений и выбранных направлений развития организации.

По результатам контроля для руководства разрабатываются и вносятся соответствующие предложения и рекомендации.

Список литературы

- Бухгалтерское дело: учеб. пособие для вузов / под ред. проф. Л.Т.Гиляровской. - М.: ЮНИТИ - ДАНА, 2014. - 378 с.

- Климова М.А. Бухгалтерское дело: учеб. пособие. - М.: Инфра-М, 2013. – 200 с.

- Кутер М.И. Теория бухгалтерского учета: Учебник. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2007. - 592 с.

- Сигидов Ю.И., Трубилин А.И. Бухгалтерское дело: Учебное пособие / Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 208 с.

- Нор-Аревян, Г.Г. Принципы формирования учетного процесса. Электронныйресурс

- Полковский, А. Л. Бухгалтерское дело [Электронный ресурс]: Учебник для бакалавров / А. Л. Полковский; под ред. проф. Л. М. Полковского. - М.: Издательско-торговая корпорация «Дашков и К°», 2014.

- Энциклопедия Экономиста [Электронный ресурс]. - : http://www.grandars.ru/

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.