Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Фонд социального страхования: анализ формирования и использования

![Фонд социального страхования: анализ формирования и использования [14.01.15]](/files/works_screen/2/25/46.png)

Тема: Фонд социального страхования: анализ формирования и использования

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 610.84K | Скачано: 421 | Добавлен 14.01.15 в 16:34 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Задание 1. Теоретическое задание. 3

Фонд социального страхования: анализ формирования и использования средств 3

Расходование средств Фонда социального страхования РФ 6

Поступление средств в Фонд социального страхования РФ 9

Бюджет Фонда социального страхования Российской Федерации 12

Задание 2. Логическая цепочка 14

Задание 3. Тестовое задание. 14

Задание 4.Расшифровка КБК. 17

Задание 5. Задача. 18

Список литературы 21

Задание 1.

Фонд социального страхования: анализ формирования и использования средств

Перед тем как рассматривать основную суть вопроса необходимо определить понятие фонда социального страхования.

Фонд социального страхования (ФСС) — государственное внебюджетное учреждение, созданное с целью обязательной социальной защиты граждан страны [9]. Помимо этого фонд социального страхования является самостоятельным государственным финансово-кредитным учреждением РФ и управляет средствами государственного социального страхования России.

Организация ведёт свою деятельность с 1 января 1991 года. Её работа регулируется Бюджетным кодексом РФ и федеральным законом «Об основах обязательного социального страхования» [2].

Фонд формируется на страховой основе, поэтому также важно определить само понятие социального страхования – это один из видов государственного материального обеспечения населения при наступлении нетрудоспособности по болезни и в иных предусмотренных законом случаях [5, стр.237].

Организация работы ФСС построена по территориальному принципу и включает региональные отделения, управляющие средствами государственного социального страхования на территории субъектов РФ, центральные отраслевые отделения, управляющие средствами государственного социального страхования в отраслях экономики; филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда социального страхования РФ.

Бюджет фонда социального страхования не входит в состав консолидированного бюджета РФ и утверждается в форме самостоятельного федерального закона. Такой бюджет является государственным внебюджетным централизованным фондом финансовых ресурсов, предназначенных для оказания социальной помощи и социальных услуг.

Каждый россиянин является обладателем полиса социального страхования. Страховые отчисления в фонд за работающих граждан производит работодатель (размер определяется от уровня зарплаты), за неработающих – уполномоченный орган государственной власти.

Фонд социального страхования выполняет следующие задачи:

- Обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижении им 1,5 лет, на погребение и другие цели, предусмотренные законодательством;

- Участие в разработке и реализации государственных программ по охране здоровья работников, мер по совершенствованию социального страхования;

- Осуществление мер, обеспечивающих финансовую устойчивость ФСС;

- Организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования;

- Сотрудничество с аналогичными фондами других государств и международными организациями по вопросам социального страхования.

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

Основные функции Фонда социального страхования:

- выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»);

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение;

- обеспечение инвалидов техническими средствами реабилитации и протезами;

- оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста 1,5 лет;

- доплата (25%) за первичную медико-санитарную помощь работающим гражданам;

- доплата за диспансеризацию работающих граждан;

- оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами;

-оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации.

Поэтому для выполнения ФФС своих функций, в нем должен быть сконцентрирован такой объем финансовых ресурсов, который был бы достаточным для выплат предусмотренных законодательством видов страхового обеспечения и прочих гарантий и льгот.

Однако объем ресурсов к тому же не должен быть излишним, так как его накопление может стать избыточным бременем для работодателей и может привести к завышению затрат на производство и соответственно цен на конечную продукцию.

Расходование средств Фонда социального страхования РФ

Фонд социального страхования является автономным и строго целевым. При помощи ФСС финансируются выплаты различных пособий. В 2014 году ФФС произвел следующие выплаты [8]:

* Пособие по временной нетрудоспособности при заболевании работника со стажем до 5 лет - 60%; от 5 до 8 лет - 80%; 8 и более лет - 100% среднего заработка;

* Пособие по беременности и родам - 100% среднего заработка;

* Пособие при усыновлении ребёнка – 100% среднего заработка;

* Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности - 824,53 руб. в месяц;

* Единовременное пособие при рождении ребёнка - 12405,32 руб.;

* Ежемесячное пособие по уходу за ребёнком - 40% среднего заработка;

* Оплата четырех выходных дополнительных дней в месяц одному из работающих родителей (опекуну, попечителю) по уходу за детьми-инвалидами – 100% среднего заработка.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Все расходы по выплате вышеуказанных пособий производятся страхователями в счет части единого социального налога, подлежащего перечислению в Фонд социального страхования РФ.

Выплата пособий по обязательному социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Расходы на оздоровление детей работников должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Прогрессивная система социального страхования в Российской Федерации всё больше радует своими результатами. Так, серьезным достижением можно считать улучшение демографической ситуации и повышение рождаемости в регионах России. Ведь выплаты пособий стимулируют россиянок рожать не только первого, но и последующих детей, не беспокоясь о своем материальном обеспечении во время нахождения в декретном отпуске и после него.

Также продолжает совершенствоваться система оплаты больничных листов. Ежегодные бюджеты региональных фондов социального страхования растут, при их формировании учитывается коэффициент инфляции, совершенствуется контроль над расходом средств фондов на цели, предусмотренные утвержденными бюджетами [4,стр.85].

Структура расходов Фонда социального страхования РФ в 2014 г. говорит о том, что большая часть расходов приходится на прочие виды расходов и составляет 43,2%. Также значительная часть расходования средств бюджета данного фонда приходится на ежемесячные страховые выплаты – 33,5%. Менее значительными расходами можно считать пособия по временной нетрудоспособности – 9,9%, пособия по уходу за ребенком – 6,3%, пособия по беременности и родам – 5,3%, пособия при рождении ребенка – 1,2% и самый маленький расход бюджета пришелся на такой вид расходов как другие вопросы в области социальной политики – 0,6%.

Графически структура расходов ФСС РФ представлена на рис.1 [6]:

Рис.1 Структура расходов ФСС РФ по видам расходов

Поступление средств в Фонд социального страхования РФ

Денежные средства и иное имущество, находящееся в оперативном управлении ФСС, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства ФСС не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Отчисления в Фонд социального страхования установлены в размере 4,0% по отношению к начисленной оплате труда.

Основные поступления, за счет которых формируется доход бюджета Фонда социального страхования РФ:

* часть единого социального налога, зачисляемого в Фонд социального страхования РФ предприятиями, учреждениями, организациями независимо от форм собственности;

*страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний;

* часть единого налога, взимаемого в связи с применением упрощенной системы налогообложения;

* часть единого налога на вмененный доход для отдельных видов деятельности;

* недоимка, пени и штрафы по единому социальному налогу и страховым взносам;

* прочие неналоговые доходы, в частности поступления капитализированных платежей ликвидированных предприятий; средства, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и другие;

* безвозмездные поступления от граждан и юридических лиц;

* ассигнования из федерального бюджета Российской Федерации.

Порядок уплаты единого социального налога регулируется Налоговым кодексом РФ. Ставка единого социального налога в настоящее время составляет 26 процентов. При этом в Фонд социального страхования РФ поступает 3,2 процента.

Размер взносов, уплачиваемых страхователями на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний определяется в зависимости от тарифов, ставка которых устанавливается на каждый год федеральным законом. Исчисляется такой тариф в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к размеру вознаграждения по гражданско-правовому договору.

Представим графически структуру доходов ФСС РФ [6]:

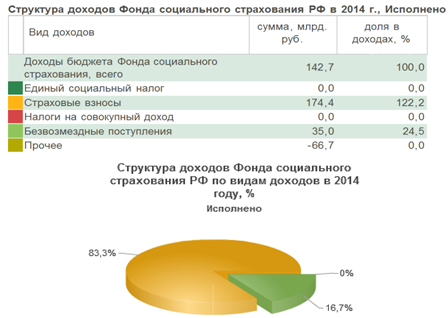

Рис. 2 Структура доходов ФСС РФ по видам доходов

Структура доходов Фонда социального страхования РФ в 2014 г. указывает на то, что 83,3% доходов ФСС складываются только за счет страховых взносов. Остальные доходы поступают в виде безвозмездных поступлений и составляют 16,7% от общей структуры доходов ФСС. Единый социальный налог и налоги на совокупный доход не принесли никаких поступлений в 2014 году, а вот прочие поступления напротив, уменьшили структуру доходов на 66,7 млрд. руб.

При определении расчетной базы, с которой начисляются страховые взносы, за основу берется оценка фонда оплаты труда на соответствующий год. Такую оценку проводит Министерство экономики РФ. Однако необходимо учесть, что на некоторые виды выплат работникам страховые взносы не начисляются. Например, это относится к выплатам по договорам гражданско-правового характера (когда лицо выполняет какую-либо работу по договору подряда, а не как наемный работник). Кроме того, надо принять во внимание, что от уплаты страховых взносов освобождены организации, оказывающие услуги инвалидам I и II групп.

Суммы страховых взносов перечисляются страхователями, нанимающими работников по трудовому договору (контракту), ежемесячно в срок, установленный для получения (перечисления) в банках или иных кредитных организациях средств на выплату заработной платы за истекший месяц.

В реальной жизни не удается собирать страховые взносы со всех потенциальных плательщиков. Определенная часть предприятий терпит банкротство; другая пытается уклониться от уплаты, и их розыск приходится вести Налоговой полиции. В этой связи потенциальный размер страховых взносов корректируется на коэффициент, отражающий сбор страховых взносов в предыдущем периоде.

Бюджет Фонда социального страхования Российской Федерации

Фонд социального страхования Российской Федерации осуществляет обособленный учет доходов и расходов по названным видам обязательного социального страхования.

Доходная часть бюджета Фонда формируется на случай временной нетрудоспособности и в связи с материнством с учетом страховых взносов, поступающих в бюджет Фонда, а также по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Тарифы страховых взносов от несчастных случаев на производстве и профессиональных заболеваний установлены по 32 классам профессионального риска (от 0,2 до 8,5%), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска.

Доходная часть бюджета Фонда социального страхования Российской Федерации также формируется с учетом межбюджетных трансфертов из федерального бюджета, передаваемых на исполнение отдельных государственных полномочий.

Расчет расходов бюджетов государственных внебюджетных фондов Российской Федерации осуществляется на основании данных о численности получателей (количестве выплат) соответствующих социальных пособий и выплат, а также их размеров.

В качестве внутреннего источника финансового обеспечения дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством привлечен сформированный на 1 января 2014 года остаток средств. Все данные определены с учетом индексации в 2015 - 2017 годах с 1 января на прогнозируемый индекс потребительских цен соответствующего года ежемесячных страховых выплат, максимального размера ежемесячной страховой выплаты и суммы, из которой исчисляется размер единовременной страховой выплаты и представлены в табл.1 [7].

Таблица 1

Основные характеристики бюджета Фонда социального страхования РФ на 2014 - 2017 годы (млрд. руб.)

|

Наименование |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Закон |

Проект |

Проект |

Проект |

|

|

1 |

2 |

3 |

4 |

5 |

|

Фонд социального страхования РФ |

|

|

|

|

|

Доходы |

579,8 |

579,8 |

579,8 |

579,8 |

|

межбюджетные трансферты |

47,7 |

47,7 |

47,7 |

47,7 |

|

из Федерального фонда обязательного медицинского страхования |

19,0 |

19,0 |

19,0 |

19,0 |

|

из федерального бюджета |

28,7 |

28,7 |

28,7 |

28,7 |

|

доходы без учета межбюджетных трансфертов |

532,1 |

532,1 |

532,1 |

532,1 |

|

Расходы |

564,9 |

564,9 |

564,9 |

564,9 |

|

дефицит/профицит |

14,9 |

14,9 |

14,9 |

14,9 |

Снижение межбюджетных трансфертов из федерального бюджета в доходах бюджета Фонда социального страхования РФ в 2016 году относительно 2015 года связано с завершением государственной программы "Доступная среда на 2011 - 2015 годы" и разработкой соответствующего проекта Государственной программы, в рамках которой осуществляется финансовое обеспечение расходов на предоставление технических средств реабилитации, включая изготовление и ремонт протезно-ортопедических изделий.

Таким образом, можно подвести итог и сказать о том, что деятельность Фонда социального страхования имеет абсолютную важность для любого жителя страны. Эта организация придёт на помощь в случае болезни, беременности, травмы на производстве и в других ситуациях.

Задание 2.

Построить логическую цепочку из всех перечисленных терминов:

Президент РФ, наводнение, расходы бюджета, органы исполнительной власти, 3%, ликвидация последствий, Бюджетный кодекс РФ, резервные фонды.

Ответ:

За счет резервных фондов органов исполнительной власти были ликвидированы последствия наводнения на Дальнем Востоке. К сожалению, Президент РФ Владимир Путин, утвердивший Бюджетный кодекс установил объем резервных фондов в размере всего лишь 3% от общих расходов бюджета.

Задание 3.

1. Какая функция не относится к бюджету?

ü а) страховая;

б) перераспределительная;

в) контрольная.

2. Бюджетное устройство – это:

а)основанная на экономических отношениях и государственном устройстве РФ совокупность разноуровневых бюджетов и бюджетов государственных внебюджетных фондов;

ü б) организация бюджетной системы и принципы ее построения;

в) свод бюджетов всех уровней.

3. Какой бюджет относится к третьему уровню бюджетной системы?

а) г. Москвы;

б) Северо-западного округа Москвы;

в) г. Санкт-Петербурга;

ü г) «а» и «в».

4. К нефтегазовым доходам относятся:

а) налог на добычу полезных ископаемых в виде углеводородного сырья;

б) вывозные таможенные пошлины на нефть сырую и газ природный;

в) вывозные таможенные пошлины на товары, выработанные из нефти;

ü г) верно все.

5. Государственные (муниципальные) предприятия обязаны:

а) уплачивать налоги в соответствии с законодательством;

ü б) перечислять в бюджет часть прибыли после уплаты налога на прибыль по решению собственника;

в) «а» и «б».

6. Расходы на международную деятельность относятся к разделу:

а) национальная безопасность;

ü б) общегосударственные вопросы;

в) социальная политика;

г) национальная экономика.

7. Размер резервного фонда Президента РФ не может превышать:

ü а) 1% утвержденных расходов федерального бюджета;

б) 3% утвержденных расходов федерального бюджета;

в) 5% утвержденных расходов федерального бюджета.

8. Субвенции на реализацию Закона о социальной поддержке лиц, пострадавших в результате ядерных испытаний на Семипалатинском полигоне, выделяются:

ü а) из Фонда компенсаций;

б) из Фонда софинансирования расходов;

в) из Фонда финансовой поддержки субъектов РФ.

9. Дотация может быть предоставлена:

а) физическому лицу;

ü б) бюджету другого уровня бюджетной системы;

в) юридическому лицу;

г) верно все.

10. Контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет осуществляет:

а) главный распорядитель бюджетных средств;

б) распорядитель бюджетных средств;

в) получатель бюджетных средств;

ü г) главный администратор доходов бюджета.

11. В случае если предоставленные бюджетные кредиты местным бюджетам из бюджета субъекта РФ не погашены в установленные сроки, то:

ü а) остаток непогашенного кредита, включая проценты, штрафы и пени, погашается за счет дотаций местному бюджету из бюджета субъекта в соответствующем году, либо за счет отчислений от федеральных и региональных налогов и сборов, зачисляемых в местный бюджет;

б) непогашенная часть бюджетного кредита в очередном финансовом году будет погашаться за счет взимаемых на территории муниципального образования местных налогов;

в) остаток непогашенного кредита будет погашаться путем осуществления органом местного самоуправления внутренних заимствований.

12. Под реструктуризацией долга в Бюджетном кодексе понимается:

а) установление приоритетных направлений погашения долговых обязательств бюджетов всех уровней;

б) погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных сроков их погашения;

ü в) основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

13. К полномочиям ЦБР в процессе исполнения бюджета относится:

а) эмиссия денежных средств;

б) обслуживание счетов казначейства;

ü в) выпуск облигационных займов.

14. Из какого источника гражданин получает выплаты в связи с травмой, полученной на производстве?

а) ПФР;

ü б) ФСС РФ;

в) ФФОМС РФ;

г) ТФОМС;

д) за счет средств работодателя.

15. Бенефициар – это:

а) лицо, которому предоставлена государственная (муниципальная) гарантия;

ü б) лицо, в пользу которого представлена государственная (муниципальная) гарантия;

в) орган власти, который предоставил гарантию.

Задание 4.

Дайте расшифровку кода доходов федерального бюджета в разрезе главного администратора бюджетных средств, группы, подгруппы, статьи и подстатьи, а также элемента доходов, подвида доходов и операций сектора государственного управления, относящихся к доходам бюджетов:

182 1 08 07310 01 0000 110

Решение:

В приказе Минфина России от 1 июля 2013 г. N 65н "Об утверждении Указаний о порядке применения бюджетной классификации РФ" представлена следующая структура кода классификации доходов бюджета [3]:

Таблица 2

Структура кода классификации доходов бюджетов

|

Структура кода классификации доходов бюджетов |

|||||||||||||||||||

|

Код |

Код вида доходов бюджетов |

Код подвида |

Код |

||||||||||||||||

|

группа |

под- |

статья |

подстатья |

элемент |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Соответственно, из таблицы 2 видно, что код классификации доходов бюджетов состоит из 20-ти знаков. Расшифровка кода доходов будет выглядеть следующим образом:

1) 182 (код главного администратора доходов бюджета) – Федеральная Налоговая служба;

2) 1 07 04 020 01 - код вида доходов бюджета:

1 (группа доходов) – налоговые и неналоговые доходы;

07 (подгруппа доходов) – налоги, сборы и регулярные платежи за пользование природными ресурсами;

04 020 (статья и подстатья доходов) – сбор за пользование объектами водных биологических ресурсов, исключая внутренние водные объекты;

01 (элемент доходов) – федеральный бюджет;

3) 0000 (код подвида доходов бюджета) – код не уточнен;

4) 110 (код классификации операций сектора государственного управления, относящихся к доходам бюджетов) – налоговые доходы.

Задание 5. Задача.

Доходы местного бюджета - 42 975 000 тыс. руб., в том числе субвенции и субсидии с удельным весом 12%, сумма НДФЛ по дополнительным нормативам отчислений – 1 590450 тыс. руб. Расходы - 44 520 000 тыс. руб., в том числе расходы, финансируемые за счет субвенций - 3 840 650 тыс. руб., резервный фонд местной администрации 950 420 тыс. руб. Определить, соответствует ли размер дефицита местного бюджета и резервного фонда требованиям Бюджетного кодекса РФ? Определить предельный объем расходов на обслуживание муниципального долга.

Решение:

1) Определим размер дефицита местного бюджета и соответствует ли он требованиям Бюджетного кодекса РФ.

Для начала определим объем безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений чтобы вычислить величину доходов местного бюджета без учета утвержденного:

Объем безвозмездных поступлений = (42 975 000 тыс.руб. * 12%)/(100%)= 5157000 тыс.руб.

Величина доходов местного бюджета = 42 975 000 – 5 157 000 – 1 590 450 = =36 227 550 тыс.руб.

В статье 92.1 главы 13 БК РФ говорится о том, что дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений, поэтому необходимо определить 10% от суммы величины доходов местного бюджета:

(36 227 550 тыс.руб. * 10%)/(100%) = 3 622 755 тыс.руб.

Дефицит бюджета = Расходы – Доходы = 44 520 000 – 42 975 000 = 1 545 000 тыс.руб.

Так как 1545000 < 3622755, то размер дефицита местного бюджета соответствует требованиям Бюджетного кодекса РФ.

2) Определим размер резервного фонда и соответствует ли он требованиям Бюджетного кодекса РФ.

В статье 81 главы 10 БК РФ утверждается, что размер резервных фондов в федеральном бюджете не может превышать 3 процента утвержденных расходов федерального бюджета. Поэтому необходимо вычислить 3% от общего объема расходов:

(44 520 000 тыс.руб. * 3%)/(100%) = 1 335 600 тыс.руб.

Так как размер резервного фонда 950 420 тыс. руб., то:

950 420 < 1 335 600, соответственно размер резервного фонда местного бюджета соответствует требованиям БК РФ.

3) Определим предельный объем расходов на обслуживание муниципального долга.

В соответствии со статьей 111 главы 14 БК РФ объем расходов на обслуживание государственного или муниципального долга субъекта РФ в очередном финансовом году и плановом периоде, утвержденный законом (решением) о соответствующем бюджете, по данным отчета об исполнении соответствующего бюджета за отчетный финансовый год не должен превышать 15 процентов объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ.

Расходы на обслуживание муниципального долга = 44 520 000 - 3 840 650 = 40 679 350 тыс. руб.

Предельный объем расходов на обслуживание муниципального долга = (40 679 350 тыс.руб. * 15%)/(100%) = 6 101 902,5 тыс.руб.

Список литературы

1. Бюджетный кодекс РФ. Федеральный закон от 31.07.1998 N 145-ФЗ // [КонсультантПлюс].

2. Об основах обязательного социального страхования: Федеральный закон РФ от 16.07.99 г. № 165-ФЗ (ред. от 28.12.2013).

3. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 1 июля 2013 г. N 65н.

4. Галанов В.А. Финансы, денежное обращение и кредит: учебник – М.: ФОРУМ: ИНФРА-М, 2009. – 416 с.

5. Изабакаров И.Г. Бюджетная система Российской Федерации: учеб. пособие/ И.Г. Изабакаров, Ф.И Ниналалова. - М.: Вузовский учебник: ИНФРА-М, 2013.-272 с.

6. Бюджет фонда социального страхования [Электронный ресурс] // Министерство финансов РФ, 2009-2013 гг. – режим доступа: http://info.minfin.ru/fss.php, свободный. – Загл. с экрана. – (дата обращения: 04.12.2014).

7. Бюджет Фонда социального страхования Российской Федерации [Электронный ресурс] // Консультант плюс, 1997-2014 гг. – режим доступа: http://www.consultant.ru/document/cons_doc_LAW_165592/?frame=25, свободный. – Загл. с экрана. – (дата обращения: 04.12.2014).

8. Выплаты, производимые ФСС РФ в 2014 году [Электронный ресурс] // Фонд социального страхования Российской Федерации, 2001-2014 гг. – режим доступа: http://r41.fss.ru/30682/41899.shtml, свободный. – Загл. с экрана. – (дата обращения: 02.12.2014).

9. Чем занимается Фонд социального страхования? [Электронный ресурс] // bank.ru, 2014 год – режим доступа: http://bank.ru/publication/show/id/10204/, свободный. – Загл. с экрана. – (дата обращения: 02.12.2014).

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования, его цели, задачи

- Фонд социального страхования и перспективы его развития

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Финансовый механизм Фонда социального страхования РФ

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ