Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому менеджменту »

Решение задач онлайн по финансовому менеджменту

![Решение задач онлайн по финансовому менеджменту [09.11.14]](/files/works_screen/1/94/83.png)

Тема: Решение задач онлайн по финансовому менеджменту

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Задача | Размер: 21.44K | Скачано: 516 | Добавлен 09.11.14 в 09:15 | Рейтинг: 0 | Еще Задачи

Задача 8

Определит на каком предприятии эффект финансового левериджа выше.

Таблица 1

Исходные данные

|

Показатель |

Предприятие А |

Предприятие Б |

|

Общая стоимость активов предприятия |

1500 тыс. руб. |

1500 тыс. руб. |

|

Валовая прибыль |

300 тыс. руб. |

150 тыс. руб. |

|

Коэффициент финансового левериджа |

0,6 |

0,8 |

|

Средний процент за кредит |

25% |

25% |

|

Налог на прибыль |

20% |

20% |

за использование заемного капитала, %;

Решение:

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

Снп – ставка налога на прибыль, выраженная десятичной дробью;

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК – средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, %;

ЗК – средняя сумма заемного капитала;

СК – средняя сумма собственного капитала.

Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

ЭФЛ (А)= (1-0,20)*(300/1500-0,25)*0,6=-0,024 или -2,4%

ЭФЛ (Б)=(1-0,20)*(150/1500-0,25)*0,8=-0,096 или -9,6%.

Таким образом, на предприятии Б ЭФЛ больше.

Задача 17

Корпорация «ФИНАНСИСТ» владеет 1500 акциями фирмы «ЖИЗНЬ»; всего в обращении находится 5500 акций номиналом 5000 руб. и текущей рыночной ценой 6500 руб. за акцию. Фирма «ЖИЗНЬ» объявила о прибыли в сумме 5 млн. руб., которая могла бы быть направлена на выплату дивидендов, тем не менее, было принято решение о выплате дивидендов акциями в размере 10%.

1. Чему равен доход на акцию фирмы «ЖИЗНЬ»?

2. Какой долей в капитале фирмы «ЖИЗНЬ» владела корпорация «ФИНАНСИСТ» на момент начисления дивидендов?

3. По какой цене будут продаваться акции фирмы «ЖИЗНЬ» после выплаты дивидендов?

4. Изменится ли доля корпорации «ФИНАНСИСТ» в капитале фирмы «ЖИЗНЬ» после выплат.

Решение:

Прибыль на акцию – финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций.

Доход на акцию фирмы жизнь составляет: 5000000/5500=909,1 руб. на акцию.

На момент начисления дивидендов корпорация «Финансист» обладала 1500/5500*100%=27,27% доли в капитале компании «Жизнь».

Если принято решение о выплате дивидендов акциями, каждый акционер получает одну новую акцию на десять старых.

Таким образом, дополнительно выпускается 5500*10%=550 акций номинальной стоимостью 5000 руб. Сумма капитала по статье «простые акции» увеличивается на 550*5000=2750000 руб. На эту же сумму уменьшится нераспределенная прибыль.

При выплате дивидендов акциями не происходит движения наличных денег, однако очень часто акционеры оказываются в выигрыше, поскольку рынок реагирует на это событие т. о., что стоимость одиннадцати акций после выплаты дивиденда оказывается выше, чем стоимость десяти акций перед объявлением о дивиденде.

Таким образом, стоимость акции может увеличиться на 10% и составить: 6500*1,1=7150 руб.

Доля корпорации «ФИНАНСИСТ» в капитале фирмы «ЖИЗНЬ» после выплат не изменится (1500*1,1/5500*1,1=0,2727).

Задача 26

Сравнить эффективность финансирования обновления активов за счет собственных финансовых ресурсов либо с привлечением кредита, при следующих условиях:

Таблица 2

Исходные данные

|

Стоимость актива |

500 тыс. руб. |

|

Срок эксплуатации |

3 года |

|

Ликвидационная стоимость актива |

20 % от стоимости |

|

Ставка налога на прибыль |

20% |

|

Ставка процентов по кредиту |

28% |

Решение:

Основу денежного потока приобретения актива в собственность за счет собственных финансовых ресурсов составляют расходы по его покупке, т.е. рыночная цена актива. Эти расходы осуществляются при покупке актива и поэтому не требуют приведения к настоящей стоимости.

Если после предусмотренного срока использования актива, взятого в аренду на условиях финансового лизинга или приобретенного в собственность, он имеет ликвидационную стоимость, прогнозируемая ее сумма вычитается из денежного потока. Расчет этой вычитаемой суммы ликвидационной стоимости осуществляется по следующей формуле:

где ДПЛС - дополнительный денежный поток за счет реализации актива по ликвидационной стоимости (после предусмотренного срока его использования), приведенный к настоящей стоимости;

ЛС - прогнозируемая ликвидационная стоимость актива (после предусмотренного срока его использования);

j - среднегодовая ставка ссудного процента на рынке капитала (средняя ставка процента по долгосрочному кредиту), выраженная десятичной дробью;

n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем, обусловленном периоде времени.

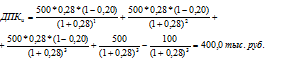

Основу денежного потока приобретения актива в собственность за счет долгосрочного банковского кредита составляют процент за пользование кредитом и общая его сумма, подлежащая возврату при погашении, расчет обшей суммы этого денежного потока в настоящей стоимости осуществляется по следующей формуле:

где ДПКН - сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости;

ПК- сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой;

К- сумма полученного кредита, подлежащего погашению в конце кредитного периода;

Нп - ставка налога на прибыль, выраженная десятичной дробью;

j - годовая ставка процента за долгосрочный кредит, выраженная десятичной дробью;

n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

Предположим, что проценты начисляются 1 раз в год. Выплата кредита так же 1 раз в год.

Таким образом, денежный поток от кредита меньше.

Задача 35

Используя следующие данные определить продолжительность финансового цикла:

- продолжительность операционного цикла– 70 дней

- период оборота денежных активов– 3 дня

- кредиторская задолженность на начало года– 7000 рублей

- кредиторская задолженность на конец года– 8000 рублей

- дебиторская задолженность на начало года– 15000 рублей

- дебиторская задолженность на конец года– 5000 рублей

- себестоимость производства– 200000 рублей

- выручка от реализации – 250000 рублей

Решение:

Продолжительность операционного цикла Доц равна сумме продолжительностей оборота дебиторской задолженности и оборота запасов. Она нам известная Доц=70 дней.

Продолжительность финансового цикла Дфц определяется как разность продолжительности операционного цикла и продолжительности оборота кредиторской задолженности.

Продолжительность оборота кредиторской задолженности: 360*Средняя кредиторская задолженность /Выручка

Средняя кредиторская задолженность=(7000+8000)/2=7500 руб.

Продолжительность оборота кредиторской задолженности=360*7500/250000=10,8 дней.

Дфц=70-10,8=59,2 дн.

Ответ: 59,2 дн.

Задача 44

Дневная потребность предприятия в материальных запасах 8000 руб. (период оборота – 22 дней), дебиторской задолженности 12500 руб. (период оборота – 50 дней), кредиторской задолженности 7500 руб. (период оборота – 35 дней). Определите потребность предприятия в собственных оборотных средствах.

Решение:

Период оборота – время, за которое актив оборачивается на предприятии.

Следовательно, потребность предприятия в материальных запасах составит:

Пз=Пд*По, где

Пд – дневная потребность предприятия;

По – период оборота.

Пз=8000*22=176000 руб.

Потребность предприятия в дебиторской задолженности:

Пдз=12500*50=625000 руб.

Потребность предприятия в собственных оборотных средствах равна сумме потребности по отдельным элементам, за вычетом оборотных средств в кредиторской задолженности.

Псос=176000+625000-7500*35=538500 руб.

Ответ: 538500 руб.

Задача 53

Ежемесячно предприятие продает 500 изделий по цене 500 руб. / шт. Переменные затраты составляет 70% цены изделия. Постоянные затраты – 100 тыс. руб. Определить, сколько единиц необходимо продать, чтобы получить прибыль 100 тыс. руб. дополнительно.

Решение:

Прибыль = Выручка – Переменные расходы – Постоянные расходы

Определим прибыль при существующем объеме продаж.

Выручка = 500*500=250000 руб.

Переменные издержки = 500*500*70%=500*350=175000 руб.

Прибыль=250000-175000-100000=-25000 руб., т.е. фирма получает убыток.

Определим, сколько единиц необходимо продать, чтобы получить прибыль 100 тыс. руб. дополнительно.

Вариант 1. С учетом убытка и дополнительной прибыли, целевая прибыль составит 75000 руб. (100000-25000 руб.).

Обозначим объем производства за Х.

75000=500Х-350Х-100000

Х=1167 ед.

Таким образом, чтобы получить дополнительную прибыль в размере 100000 руб. необходимо дополнительно продать 1167-500=667 ед.

Вариант 2. Если фирма желает покрыть убыток в размере 25000 руб. и сверх того получить прибыль в размере 100 тыс. руб., то целевая прибыль составит 125 тыс. руб.

Обозначим объем производства за Х.

125000=500Х-350Х-100000

Х=1500 ед.

Таким образом, чтобы получить дополнительную прибыль в размере 125000 руб. необходимо дополнительно продать 1500-500=1000 ед.

Задача 62

Выручка от реализации в июле составляет – 750 тыс. руб., в последующие месяцы ожидается ее снижение на 1 % в месяц. Затраты сырья составляет 60% объема реализации. Сырье закупается за 2 месяца до момента его потребления и оплачивается следующим образом: 30% за наличный расчет, 30% с лагом в 30 дней и 40% с лагом 60 дней. Рассчитайте отток денежных средств в четвертом квартале связанный с приобретением сырья.

Решение:

Определим выручку от реализации по месяцам:

- август: 750*0,99=742,5 тыс. руб.

- сентябрь: 742,5*0,99=735,08 тыс. руб.

- октябрь: 735,08*0,99=727,73 тыс. руб.

- ноябрь: 727,73*0,99=720,45 тыс. руб.

- декабрь: 720,45*0,99=713,25 тыс. руб.

- январь: 713,25*0,99=706,12 тыс. руб.

- февраль: 706,12*0,99=699,06 тыс. руб.

Определим затраты на сырье по месяцам:

- август: 742,5*0,6=445,5 тыс. руб.

- сентябрь: 735,08*0,6=441,05 тыс. руб.

- октябрь: 727,73*0,6=436,64 тыс. руб.

- ноябрь: 720,45*0,6=432,27 тыс. руб.

- декабрь: 713,25*0,6=427,95 тыс. руб.

- январь: 706,12*0,6=423,67 тыс. руб.

- февраль: 699,06*0,6=419,44 тыс. руб.

Лаг – отставание, запаздывание. Т.е. оплата за потребленное сырье будет происходить 1го числа месяца, в котором запасы были потреблены.

Отток денежных средств в 4 квартале:

- октябрь: 445,5*0,4+441,05*0,3+427,95*0,3=438,9 тыс. руб.

- ноябрь: 441,05*0,4+436,64*0,3+423,67*0,3=434,51 тыс. руб.

- декабрь: 436,64*0,4+427,95*0,3+419,44*0,3=428,73 тыс. руб.

Список литературы

1 Арутюнов Ю. А.. Финансовый менеджмент. Учебное пособие. – СПб.: КноРус, 2012. – 285с.

2 Джеймс С. Ванхорн, Джон М. Вахович Основы финансового менеджмента- 12-е изд. - М.: Вильямс, 2013. – 1232 с.

3 Финансовый менеджмент: теория и практика. Учебник/Под ред. Е. С. Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2011. – 656 с.

4 Финансовый менеджмент: учеб. Пособие по специализации «менеджмент орг.»/И.М. Карасева, М.А. Ревякина; под.ред. Ю.П.Анискина. – Москва:Омега-Л, 2014. – 335 с.

5 Финансовый менеджмент: Учебник/Под ред. д. э. н., проф., А. М. Ковалевой. – М.: ИНФРА-М, 2012. – 284с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.