Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам учета и финансовой отчетности »

Контрольная по МСФО Вариант №7

![Контрольная по МСФО Вариант №7 [06.11.14]](/files/works_screen/1/92/87.gif)

Тема: Контрольная по МСФО Вариант №7

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Контрольная работа | Размер: 634.66K | Скачано: 392 | Добавлен 06.11.14 в 13:28 | Рейтинг: 0 | Еще Контрольные работы

Сожержание

1. Выручка: определение, оценка и порядок признания различных видов в МСФО. 4

2. Требования к раскрытию информации об участии в других предприятиях в соответствии с МСФО 9

3. Задача 15

СПИСОК ЛИТЕРАТУРЫ 16

1. Выручка: определение, оценка и порядок признания различных видов в МСФО.

Основной источник методических указаний по признанию выручки –МСФО (IAS) 18 «Выручка». Согласно этому стандарту выручка определяется как «валовой приток поступления экономических выгод в течение отчетного периода, возникающий в ходе обычной деятельности предприятия, который приводит к увеличению капитала, не связанному со взносами участников в капитал»[4].

Суммы, полученные от имени третьей стороны, такие как налог с продаж, налоги на товары и услуги и налог на добавленную стоимость, не являются получаемыми предприятием экономическими выгодами и не ведут к увеличению капитала. Поэтому они исключаются из выручки. Подобным образом, при агентских отношениях валовой приток экономических выгод включает суммы, собираемые от имени принципала, которые не ведут к увеличению капитала предприятия. Суммы, собранные от имени принципала, не являются выручкой. При этом выручкой является сумма комиссионных вознаграждений [6].

Цель стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

Стандарт применяется к выручке, полученной компанией вследствие:

- продажи продукции и товаров (включая землю и другое имущество, приобретенное компанией для последующей перепродажи)

- предоставления услуг (выполнениякомпанией определенного контракта задания в течение отчетногопериода)

- правообладания активами компании, приносящими проценты, лицензионные платежи и дивиденды. [1, с.278].

Выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (см. МСФО (IFRS) 13 «Оценка справедливой стоимости»)

Сумма выручки, возникающей от операции, обычно определяется договором между предприятием и покупателем или пользователем актива. Она оценивается по справедливой стоимости возмещения, полученного или подлежащего получению, с учетом суммы любых торговых или оптовых скидок, предоставляемых предприятием [7].

В обычных условиях сумма выручки определяется полученной или ожидаемой к получению суммой денежных средств или их эквивалентов. Но в случае отсрочки платежа, предоставления беспроцентного коммерческого кредита или получения векселя с процентной ставкой ниже среднерыночной номинальная сумма выручки, отражаемая в учете и отчетности, будет меньше ожидаемой дисконтированной суммы поступлений.

Оценка выручки по таким сделкам, фактически имеющим характеристику финансовых операций, определяется дисконтированием предполагаемых денежных поступлений на основе условной процентной ставки. В качестве такой условной процентной ставки принимается ставка, преобладающая при обращении аналогичных финансовых инструментов примерно одинаковых по кредитоспособности организаций, или ставка, дисконтирующая номинальную стоимость финансового инструмента до уровня текущих цен на товары (услуги), реализуемые за наличные. Разность между дисконтированной справедливой стоимостью и номинальной суммой сделки признается в учете как выручка от получения процентного дохода. [3, с. 276].

Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. Это часто происходит с такими продуктами, как масло или молоко, когда поставщики обменивают запасы в различных местах для своевременного удовлетворения спроса в конкретном месте.

При продаже товаров или предоставлении услуги в обмен на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручка оценивается по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Если справедливая стоимость полученных товаров или услуг не может быть надежно оценена, выручка оценивается по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов [7].

Признание выручки определяется по критериям, характеризующим каждую сделку, взятую как самостоятельный, отдельно от других рассматриваемый факт. Но возможны такие реальные обстоятельства, которые предполагают либо рассмотрение отдельной сделки по частям, либо объединение двух или нескольких операций по сделкам.

Критерии признания выручки:

От продажи товаров. Выручку от продажи товаров компания вправе признать лишь в случае, когда выполняются одновременно следующие условия:

– продавец передает риски и выгоды, связанные с владением активом;

– покупатель получает контроль над товарами;

– имеется возможность достоверно оценить размер выручки и затрат;

– высока вероятность того, что компания получит экономические выгоды.

Передача рисков и выгод – наиболее важный из критериев МСФО (IAS) 18. Стандарт допускает, что в определенных обстоятельствах при продаже товара могут сохраняться права собственности, например в качестве обеспечения оплаты. Если в таком случае продавец передал значительные риски и выгоды, связанные с владением, то сделку можно рассматривать как продажу и соответственно признавать выручку.

В отличие от МСФО (IAS) 18, РПБУ не предусматривают анализа существенных рисков и выгод, связанных с владением товара. В соответствии с ПБУ 9/99 «Доходы организации» выручка признается только в случае передачи права собственности.

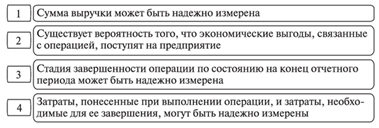

От оказания услуг. Согласно требованиям МСФО (IAS) 18, в случаях, когда результаты сделки по оказанию услуг поддаются надежной оценке, выручка отражается «на основе степени завершенности сделки на отчетную дату» (другими словами, с использованием «метода процента выполнения») [4].

Если результат операции, предполагающей предоставление услуг, поддается надежной оценке, выручка от такой операции должна признаваться в соответствии со стадией завершенности операции на конец отчетного периода. Результат операции можно надежно оценить, если выполняются все следующие условия, указанные на рис. 1 [2, с 267].

Рис. 1 Критерии признания выручки от оказания услуг

Если результаты оценке не поддаются, то выручка отражается только в пределах признанных возмещаемых расходов. Например, на ранних этапах сделки часто бывает, что ее исход невозможно надежно оценить, однако при этом есть вероятность, что предприятие возместит понесенные затраты по сделке. Значит, выручку нужно отражать только в тех случаях, когда ожидается возмещение понесенных затрат. А вот прибыль отражена не будет, поскольку результаты сделки не поддаются надежной оценке.

Если же надежную оценку произвести нельзя, а вероятность того, что понесенные затраты будут возмещены, стремится к нулю, то выручка не признается, а понесенные издержки отражаются как расходы. Когда неопределенности, которые препятствовали надежной оценке результатов договора, разрешаются, компания может отразить выручку исходя из степени завершенности сделки [4].

Использование активов предприятия другими сторонами ведет к возникновению выручки в форме:

· процентов – платы, которая взимается за пользование денежными средствами и эквивалентами денежных средств или с сумм задолженности перед предприятием;

· роялти – платы за использование долгосрочных активов предприятия, например, патентов, торговых марок, авторских прав и компьютерного программного обеспечения;

· дивидендов – распределения прибыли между собственниками акционерного капитала пропорционально их участию в капитале определенного класса [6].

Выручка, возникающая от использования другими организациями активов предприятия, приносящих проценты, роялти и дивиденды, должна признаваться в случае выполнения двух условий (Рис. 2).

Рис. 2 Критерии признания выручки от использования активов внешними лицами

Выручка должна признаваться следующим образом:

- проценты признаются по методу эффективной ставки процента, который определен в МСФО (IAS) 39;

- роялти признаются по принципу начисления в соответствии с содержанием соответствующего договора;

- дивиденды признаются тогда, когда установлено право акционеров на получение выплаты [2, с. 269].

2. Требования к раскрытию информации об участии в других предприятиях в соответствии с МСФО

Требования международных стандартов финансовой отчетности (МСФО) в отношении раскрытия информации о долях участия в других компаниях содержатся МСФО (IFRS) 12 .

Цель стандарта заключается в установлении требования к предприятию о раскрытии информации, которая позволяет пользователям его финансовой отчетности оценить:

- характер его участия в других предприятиях и связанные с ним риски;

- влияние такого участия на его финансовое положение, финансовые результаты и потоки денежных средств [6].

Для того чтобы достичь цели, изложенной в п. 1 МСФО (IFRS) 12, следует раскрыть:

- существенные суждения и допущения, которые компания приняла при установлении характера своего участия в другой компании или соглашении и при установлении вида совместной деятельности, в которой она имеет свою долю участия.

информацию об ее участии в:

- дочерних компаниях;

- совместной деятельности и ассоциированных компаниях;

- структурированных предприятиях, которые не контролируются компанией (неконсолидируемые структурированные предприятия) .

Следует раскрывать информацию о существенных суждениях и допущениях, которые приняла компания (и изменениях, внесенных в данные суждения и допущения) при определении:

- имеет ли она контроль над другой компанией;

- имеет ли компания совместный контроль над деятельностью или оказывает значительное влияние на другую компанию;

- вида совместной деятельности (то есть совместная операция или совместное предприятие) в том случае, если деятельность имеет структуру отдельной организации [5].

Так же следует раскрыть, например, существенные суждения и допущения, принятые компанией при определении следующего:

- она не контролирует другую компанию даже в том случае, когда имеет больше половины прав голоса другой компании;

- она контролирует другую компанию даже в том случае, когда имеет меньше половины прав голоса другой компании;

- она является агентом или принципалом

- она не оказывает значительного влияния даже в том случае, когда имеет 20 процентов или более 20 процентов от прав голоса другой компании;

- она оказывает значительное влияние даже в том случае, когда имеет менее 20 процентов от прав голоса другой компании [7].

Предприятие должно раскрывать информацию, позволяющую пользователям его консолидированной финансовой отчетности

понять:

- структуру группы;

- участие, которое неконтролирующие доли принимают в деятельности и потоках денежных средств группы.

оценить:

- характер и степень значительных ограничений его возможности получить доступ к активам группы или использовать их и урегулировать обязательства группы;

- характер и изменение рисков, связанных с его участием в консолидируемых структурированных предприятиях;

- последствия изменений его непосредственной доли участия в дочернем предприятии, которые не приводят к утрате контроля;

- последствия утраты контроля над дочерним предприятием в течение отчетного периода.

Если финансовая отчетность дочернего предприятия, используемая при подготовке консолидированной финансовой отчетности, составляется на дату или за период, который отличается от даты или периода консолидированной финансовой отчетности предприятие должно раскрыть дату окончания отчетного периода финансовой отчетности данного дочернего предприятия и причину использования другой даты или периода [5].

По каждому из своих дочерних предприятий, в которых имеются неконтролирующие доли, существенные для отчитывающегося предприятия, должна раскрываться следующая информация:

- наименование дочернего предприятия.

- основное место осуществления деятельности (и страну учреждения, если она отличается от основного места осуществления деятельности) дочернего предприятия.

- соотношение непосредственных долей участия, которые имеют неконтролирующие доли.

- соотношение прав голоса, которые имеют неконтролирующие доли, если оно отличается от соотношения непосредственных долей участия.

- прибыль или убыток, относимый на неконтролирующие доли дочернего предприятия в течение отчетного периода.

- накопленные неконтролирующие доли дочернего предприятия на конец отчетного периода.

- обобщенную финансовую информацию о дочернем предприятии [7].

Предприятие должно представить приложение, описывающее влияние, оказываемое на капитал, относимый на владельцев материнского предприятия, любыми изменениями его непосредственной доли участия в дочернем предприятии, которые не приводят к утрате контроля.

Предприятие должно раскрыть информацию, позволяющую пользователям его финансовой отчетности оценить:

- характер, степень и финансовое влияние его участия в совместной деятельности и ассоциированных предприятиях, включая характер и влияние его договорных отношений с другими инвесторами, с которыми оно осуществляет совместный контроль над совместной деятельностью и ассоциированными предприятиями или оказывает на них значительное влияние;

- характер и изменение рисков, связанных с его участием в совместных и ассоциированных предприятиях

Предприятие должно раскрыть информацию, позволяющую пользователям его финансовой отчетности:

- понять характер и степень его участия в неконсолидируемых структурированных предприятиях

- оценить характер и изменение рисков, связанных с его участием в неконсолидируемых структурированных предприятиях [5].

Предприятие должно раскрыть качественную и количественную информацию о своих долях участия в неконсолидируемых структурированных предприятиях, включая среди прочего характер, цель, масштаб и виды деятельности структурированного предприятия и способы финансирования структурированного предприятия.

Если предприятие оказывало спонсорскую поддержку неконсолидируемому структурированному предприятию, в отношении которого оно не предоставляет информацию, требуемую в соответствии с пунктом 29 (например, потому что оно не имеет доли участия в данном предприятии на отчетную дату), предприятие должно раскрыть следующее:

- как оно определило, каким структурированным предприятиям оно оказывало спонсорскую поддержку;

- доход от указанных структурированных предприятий за отчетный период, включая описание представленных видов дохода; и

- балансовую стоимость (на момент передачи) всех активов, переданных указанным структурированным предприятиям в течение отчетного периода.

Предприятие должно представлять информацию в табличном формате, за исключением случаев, когда другой формат является наиболее приемлемым, и классифицировать свою спонсорскую деятельность по соответствующим категориям.

Предприятие должно раскрыть в табличном формате, за исключением случаев, когда другой формат является наиболее приемлемым, следующую сводную информацию:

- значения балансовой стоимости активов и обязательств, признанных в его финансовой отчетности в отношении его долей участия в неконсолидируемых структурированных предприятиях.

- линейные статьи в отчете о финансовом положении, в составе которых были признаны данные активы и обязательства.

- сумму, которая лучше всего представляет максимальную подверженность предприятия риску убытка, возникающему в связи с его долями участия в неконсолидируемых структурированных предприятиях, включая описание того, как максимальная подверженность риску убытка была установлена.Если предприятие не может выразить количественно свою максимальную подверженность риску убытка, возникающему в связи с его долями участия в неконсолидируемых структурированных предприятиях, оно должно раскрыть этот факт и его причины.

- сравнение значений балансовой стоимости активов и обязательств предприятия, которые относятся к его долям участия в неконсолидируемых структурированных предприятиях, и максимальную подверженность предприятия риску убытка, возникающему в связи с участием в указанных предприятиях.

Если в течение отчетного периода предприятие, не имея соответствующего предусмотренного договором обязательства, оказало финансовую или иную поддержку неконсолидируемому структурированному предприятию, в котором оно ранее имело долю участия или имеет долю участия в текущий момент времени (например, путем приобретения активов структурированного предприятии или выпущенных им инструментов), предприятие должно раскрыть:

- вид и сумму оказанной поддержки, включая ситуации, в которых предприятие помогало структурированному предприятию получить финансовую поддержку;

- причины оказания такой поддержки [6].

Предприятие должно раскрыть любые текущие намерения по оказанию финансовой или иной поддержки неконсолидируемому структурированному предприятию, включая намерения помочь структурированному предприятию получить финансовую поддержку

3. Задача

Компания разрабатывает новый продукт. Затраты на маркетинговые исследования в 2011 г. составили 200 000 у.е. (1 у.е. = 1 долл.). Затраты в 2012 г., когда стала очевидной возможность коммерческой реализации проекта, составили: на заработную плату – 200 000 у.е., на оформление патента – 15 000 у.е. В 2013 г., защищая патентные права в суде, компания понесла дополнительные издержки в размере 30 000 у.е.

Как отразятся эти расходы в отчетности компании за 2011, 2012 и 2013 гг.?

Решение:

Учет нематериальных активов осуществляется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

Затраты на исследования НМА должны признаваться как расход в момент их возникновения.

2011 г. – стадия исследования.

Соответственно, в отчетности 2011 г. затраты на маркетинговые исследования отразятся как расходы в сумме 200 000 у.е., а статья «Денежные средства» в балансе уменьшаться на данную сумму.

2012 г. – стадия разработки.

В 2012 г. стала очевидна возможность коммерческой реализации проекта, следовательно, затраты на заработную плату и на оформление патента в отчетности отразятся в составе НМА в сумме 215000 у.е. (200 000 + 15 000=215000 у.е.), по статье «Денежные средства» в балансе отразится сумма 15 000 у.е., расходы на заработную плату в ОПУ составят 200 000 у.е.

В отчетности 2013 г. издержки на защиту патентных прав в суде будут отражены в составе расходов в сумме 30 000 у.е., а статья «Денежные средства» в балансе уменьшится на 30 000 у.е.

СПИСОК ЛИТЕРАТУРЫ

1. Вахрушина М. А. Международные стандарты финансовой отчетности: учебник. – 4-е изд., перераб и доп. / М. А. Вахрушина. – М: Рид Групп, 2011. - 656 с

2. Бабаев Ю. А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник: ИНФРА-М, 2012. - 398 с

3. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. - 6-e изд., испр. и доп. - М.: НИЦ Инфра-М, 2013. - 506 с

4. Бухгалтерский учет. Налогообложение. Аудит. [Электронный ресурс]/ Режим доступа: http://www.audit-it.ru/articles/msfo/a24744/187646.html, свободный. – Загл. с экрана. – (Дата обращения: 08.09.14).

5. Контрольный перечень требований к раскрытию информации в соответствии с МСФО. [Электронный ресурс]/ Режим доступа: http://www.grossbuh.kz/information/show/id/592.html, свободный. – Загл. с экрана. – (Дата обращения: 09.09.14).

6. Министерство финансов Российской Федерации. [Электронный ресурс]/ Режим доступа: http://www.minfin.ru/common/upload/library/ 2014/02 /main /IAS_18_-_36n.pdf, свободный. – Загл. с экрана. – (Дата обращения: 08.09.14).

7. Информационно-справочная система «Консультант Плюс»: [Официальный сайт]. – URL: http://www.consultant.ru. Доступ свободный.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.