Главная » Бесплатные рефераты » Бесплатные рефераты по оценке и анализу рисков »

Лабораторная работа по оценке и анализу рисков вариант 1

![Лабораторная работа по оценке и анализу рисков вариант 1 [25.10.14]](/files/works_screen/1/85/42.png)

Тема: Лабораторная работа по оценке и анализу рисков вариант 1

Раздел: Бесплатные рефераты по оценке и анализу рисков

Тип: Лабораторная работа | Размер: 715.14K | Скачано: 442 | Добавлен 25.10.14 в 19:29 | Рейтинг: 0 | Еще Лабораторные работы

Вуз: Финансовый университет

Год и город: Уфа 2014

Задача 1. Выбор управленческих решений в ситуациях неопределенности и риска

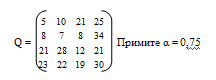

Дана матрица последствий Q, в которой строки — возможные управленческие решения, а столбцы — исходы, соответствующие альтернативным вариантам реальной ситуации (состояниям внешней среды).

Выберите рациональную управленческую стратегию, применяя критерии (правила) максимакса, Вальда, Гурвица и Сэвиджа. Примите рекомендуемое значение α-критерия Гурвица.

Задача 2. Выбор управленческих решений в ситуациях риска

Рассматриваются два альтернативных проекта A и B.

Оценив их рисковость, выберите наиболее привлекательный проект. Приняты следующие обозначения: pi — вероятности состояния внешней среды; xi — соответствующие доходности проектов.

|

А |

В |

||||||||||

|

Pi |

0,1 |

0,3 |

0,3 |

0,2 |

0,1 |

Pi |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Xi, % |

3,2 |

4,5 |

6,2 |

8 |

10,5 |

Xi, % |

4,5 |

5,2 |

8,5 |

10,3 |

11,7 |

Задача 3. Задача на формирование оптимального портфеля ценных бумаг

По представленной информации:

- определите характеристики каждой ценной бумаги: , R², а также общий (), рыночный, или систематический , и собственный, или несистематический , риск;

- сформируйте портфель минимального риска из двух (трех, четырех) видов ценных бумаг при условии, что обеспечивается доходность портфеля не менее, чем по безрисковым ценным бумагам (облигациям) с учетом доходности по рыночному индексу РТС;

- постройте линию рынка ценных бумаг — SML.

|

Доходности рынка и акций, % |

||||

|

|

|

|

|

|

|

Месяц |

mt |

mr |

Доходность ценных бумаг |

|

|

m1 |

m2 |

|||

|

1 |

1,98 |

0,22 |

0,76 |

0,82 |

|

2 |

2,79 |

1,91 |

0,55 |

1,13 |

|

3 |

3,21 |

0,61 |

0,23 |

0,41 |

|

4 |

1,99 |

0,45 |

0,37 |

0,5 |

|

5 |

2,62 |

1,86 |

0,91 |

1,47 |

|

6 |

2,01 |

1,54 |

1,13 |

1,59 |

|

7 |

3,33 |

2,84 |

1,47 |

2,32 |

|

8 |

2,18 |

2,8 |

1,36 |

2,19 |

|

9 |

1,03 |

0,5 |

0,44 |

0,59 |

|

10 |

3,14 |

3,03 |

1,48 |

2,39 |

|

11 |

4,82 |

2,11 |

1,16 |

1,79 |

|

12 |

3,22 |

0,6 |

-0,05 |

0,13 |

Тесты для самоконтроля

1. Причинами, порождающими риск, являются:

а) полная определенность внутреннего состояния и внешней среды;

б) неопределенность внешней и внутренней среды;

в) недостаточность информации об исследуемом объекте, процессе, явлении.

2. Основными чертами риска являются:

а) противоречивость;

б) неопределенность;

в) детерминизм.

3. К внешним причинам финансового риска относятся такие факторы, как:

а) природно-естественные;

б) рыночные;

в) производственные;

г) политические.

4. К внутренним причинам риска относятся такие факторы, как:

а) демографические;

б) производственные;

в) квалификация управляющего персонала.

5. Основные этапы алгоритма управления рисками располагаются

в следующем порядке:

4) выбор управляющих воздействий;

1) анализ риска;

2) постановка целей управления риском;

3) выбор метода воздействия на риск;

5) анализ эффективности принятых решений.

6. При определении риска решаются:

а) прямые задачи на основе информации о ситуации риска;

б) обратные задачи на основе заданных ограничений на уровень

приемлемости риска.

7. При определении риска используются модели:

а) детерминированные;

б) игровые;

в) физические;

г) стохастические.

8. В условиях определенности используются показатели оценки

риска:

а) вероятностные;

б) экспертные;

в) абсолютные;

г) относительные;

д) средние.

9. В состав абсолютных показателей риска входят:

а) коэффициент финансовой устойчивости;

б) коэффициент платежеспособности;

в) риски структуры активов и пассивов.

10. Ликвидность (платежеспособность) предприятия характеризуют:

а) коэффициент ликвидности;

б) коэффициент критической оценки;

в) коэффициент маневренности действующего капитала;

г) коэффициент финансовой устойчивости.

11. Для построения функции вероятности нормального распределения F(x) используются такие функции Excel, как:

а) НОРМРАСП;

б) НОРМОБР;

в) СУММПРОИЗВ.

12. Платежная матрица содержит:

а) значение ожидаемого проигрыша;

б) значение ожидаемого выигрыша;

в) показатели платежеспособности.

13. Матрица рисков содержит:

а) возможные ожидаемые потери;

б) возможные ожидаемые выигрыши;

в) возможные штрафные санкции.

14. Критерием выбора решений в условиях частичной неопределенности является:

а) критерий рациональности Лапласа;

б) максимальное математическое ожидание выигрыша;

в) минимальное математическое ожидание риска.

16. Критерием выбора решений в условиях полной неопределенности является:

а) критерий минимина;

б) критерий «розового» оптимизма;

в) критерий рациональности Лапласа.

22. Для оценки согласованности мнений двух экспертов используется:

а) коэффициент ранговой корреляции Спирмена;

б) коэффициент вариации.

23. Для оценки согласованности мнений более двух экспертов

используется:

а) коэффициент вариации;

б) коэффициент ранговой корреляции Спирмена;

в) коэффициент конкордации.

24. Для оценки эффективности инвестиционных портфелей используются такие характеристики, как:

а) средний доход портфеля;

б) риск портфеля;

в) медиана доходности ценных бумаг портфеля.

25. Инвестиционный портфель является эффективным, если он

обеспечивает:

а) максимальную доходность при фиксированном уровне риска;

б) минимальный риск при заданном уровне доходности.

26. Для построения эффективной границы для двух активов используется:

а) корреляция между доходностями активов;

б) средний доход портфеля, составленного из двух ценных бумаг;

в) дисперсия доходов от портфеля, составленного из двух ценных

бумаг.

27. Для выбора оптимального портфеля используются такие критерии, как:

а) стандартное отклонение;

б) средний доход;

в) мода;

г) медиана.

28. Для формирования оптимальных портфелей используется:

а) транспортная модель;

б) модель о назначении;

в) нелинейная модель.

29. При построении графика рынка ценных бумаг (SML) используют:

а) β-коэффициент ценной бумаги;

б) β-коэффициент рыночного индекса;

в) доходность рыночного индекса.

30. Риск инвестиционного портфеля образуется из таких компонентов, как:

а) рыночный риск;

б) собственный риск;

в) спекулятивный риск.

Чтобы полностью ознакомиться с контрольной, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Лабораторные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Лабораторные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Лабораторная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.