Главная » Бесплатные рефераты » Бесплатные рефераты по теории бухгалтерского учета »

Метод бухгалтерского учета: понятие и элементы

![Метод бухгалтерского учета: понятие и элементы [17.10.14]](/files/works_screen/1/80/80.png)

Тема: Метод бухгалтерского учета: понятие и элементы

Раздел: Бесплатные рефераты по теории бухгалтерского учета

Тип: Контрольная работа | Размер: 694.23K | Скачано: 402 | Добавлен 17.10.14 в 23:30 | Рейтинг: 0 | Еще Контрольные работы

Оглавление

Введение 2

I. Понятие метода бухгалтерского учета. 3

II. Элементы бухгалтерского учета. 4

2.1. Документирование. 4

2.2. Инвентаризация. 6

2.3. Счета и двойная запись. 7

2.4. Оценка и калькуляция. 10

2.5. Бухгалтерский баланс. 11

2.6. Бухгалтерская отчетность. 13

Заключение. 14

Список используемой литературы. 15

Приложения 16

Введение

Бухгалтерский учет представляет собой упорядоченную систему регистрации и обобщения информации о движении капитала экономического субъекта в денежном выражении.

В бухгалтерском учете, как и в других науках, особое место занимает метод бухгалтерского учета, т.е. совокупность различных приемов помогающих получать сведения и контролировать финансово-хозяйственную деятельность предприятия.

Приемы бухгалтерского учета, с помощью которых осуществляется бухгалтерский учет, называются элементами.

К элементам бухгалтерского учета относятся документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Выше перечисленные элементы позволяют получать информацию о имеющихся финансовых, материальных, трудовых и других ресурсах предприятия, помогают управлять хозяйственными процессами.

Цель данной контрольной работы – подробное рассмотрение понятия метода бухгалтерского учета и изучение его основных элементов.

Основной задачей является изучение таких понятий как документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

В соответствии с поставленной целью и задачами в контрольной работе будут рассмотрены понятия элементов бухгалтерского учета, их сущность, значение и роль в хозяйственных процессах.

1I. Понятие метода бухгалтерского учета.

В бухгалтерском учете с целью обеспечения наблюдения и контроля за финансово-хозяйственной деятельностью применяются различные способы и приемы учета. Совокупность таких методов и приемов называется методом бухгалтерского учета.

Метод бухгалтерского учета позволяет полноценно и своевременно отражать все совершившиеся факты хозяйственной деятельности.

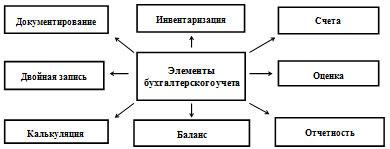

Способы и приемы бухгалтерского учета, с помощью которых осуществляется отражение хозяйственных операций, называются элементами бухгалтерского учета.

Схема 1. Элементы бухгалтерского учета

Элементы, изображенные на схеме 1, постоянно взаимодействуют друг с другом. Они позволяют сформировать информацию о финансовом состоянии предприятия, что позволяет более эффективно управлять имеющимися средствами и контролировать хозяйственные процессы, составлять планы и прогнозы, а так же позволяет дать оценку финансовому состоянию, ликвидности, прибыльность и платежеспособности.

II. Элементы бухгалтерского учета.

2.1. Документирование.

Документирование – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления.

Документ – это письменное свидетельство о фактическом совершении хозяйственной операции или о праве на ее совершение.

Ни одна хозяйственная операция не может быть отражена в бухгалтерском учете, если она не оформлена документом. Так как характер совершаемых хозяйственных операций различен, поэтому содержание и форма документов разнообразны. Каждый документ должен отражать показатели необходимые для характеристики и подтверждение факта совершения операции.

Сущность операций в документах отражают реквизиты – элемент, несущий содержательную информацию.

Обязательными реквизитами являются: наименование документа, код формы, дата составления, наименование организации, содержание хозяйственной операции, ее натуральные и денежные измерители, должность, подпись и расшифровку подписи лиц ответственных за совершение операции.

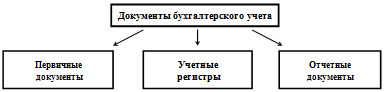

Схема 2. Состав документов бухгалтерского учета.

Перечень лиц, имеющих право подписи документов, утверждает руководитель с согласованием с главным бухгалтером.

Первичные документы должны составляться в момент совершения хозяйственной операции или по ее окончании (примеры первичных документов в приложениях №1-3). Далее на основании первичных документов составляются сводные учетные документы.

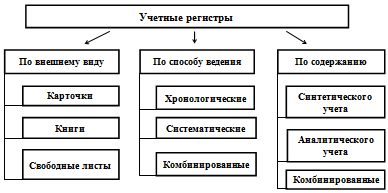

Регистры бухгалтерского учета предназначены для сбора информации и ее дальнейшего отражения на счетах бухгалтерского учета.

Схема 3. Классификация учетных регистров

Систематические учетные регистры применяются для записей однородных по содержанию операций. Хронологические используются для регистрации хозяйственных операций по мере их совершения. В комбинированных одновременно применяются систематические и хронологические.

В конце каждого квартала на основании данных учетных регистров составляются отчетные документы. Подробнее об отчетных документах будет рассказано в пункте 2.6.

2.2 Инвентаризация.

Для полного уточнения данных бухгалтерского учета и отчетности на предприятиях проводится инвентаризация.

Инвентаризация – это проверка фактического наличия имущества и данных бухгалтерского учета.

Инвентаризацию подразделяют на плановую и внеплановую, а так же Законодательством предусмотрены случаи обязательного проведения инвентаризации.

Инвентаризация проводится на основании письменного приказа или распоряжения руководителя, где указывается дата проведения, инвентаризуемый объект, состав комиссии, время начала проведения. Получив распоряжение или приказ, члены комиссии идут на проверяемый объект опечатывают лишние входы и выходы, оставив только один. Затем материально-ответственное лицо обязано в присутствии комиссии составить акт, в котором председатель комиссии ставит свою визу. После составления акта члены комиссии приступают к проверке фактического наличия (пересчету, перемериванию, взвешиванию).

Данные о фактическом наличии заносятся в Инвентаризационную опись, которая составляется в 3-х экземплярах. В ней каждая страница должна быть пронумерована и заверена подписями всех членов комиссии. На последней странице описи указывается итог по количеству, сумме и общее количество порядковых номеров. По окончанию инвентаризации с материально-ответственного лица берется расписка, что к комиссии претензий не имеется.

Заполненная Инвентаризационная опись ( бланк Инвентаризационной описи представлен в приложении №4) сдается в бухгалтерию, где определяется результат, а именно соответствие данных, излишки или недостача. Ценности, оказавшиеся в излишке, должны быть оприходованына счет организации, а недостающие в пределах норм естественной убыли списываются за счет организации, а сверх норм за счет материально-ответственного лица.

2.3. Счета и двойная запись.

Счета бухгалтерского учета – это способ группировки средств, изменений происходящих с ними и их источниками в ходе операций.

Счета подразделяют на синтетические и аналитические. Синтетические счета – это счета, на которых отражают обобщенные данные в денежном выражении. Они подразделяются на счета первого и второго порядка. Счета второго порядка – субсчета, открываются к любому счету. Аналитические счета – это счета, на которых отражают более конкретные данные.

Министерством финансов РФ утверждается план счетов – систематизированный перечень счетов, в котором каждый счет имеет свое наименование и код.

Счет имеет форму в виде буквы Т, на верху которой указывают наименование счета, слева отражают дебет, а справа кредит. Каждый счет имеет оборот, как по дебету, так и по кредиту, а так же имеет сальдо на начало и на конец отчетного периода. Используемые счета бухгалтерского учета открываются на основании статей баланса и носят название в зависимости от места нахождения в нем.

Активные счета открываются на основании актива баланса и предназначены для учета хозяйственных средств по видам и размещению. В активных счетах сальдо на начало отчетного периода расположено по дебиту счета, оборот по дебиту показывает увеличение средств, а по кредиту уменьшение. Сальдо на конец отчетного периода рассчитывают путем прибавления к сальдо начальному сумму оборота по дебиту и вычета суммы оборота по кредиту. Структура активного счета изображена на схеме 4.

|

Название счета |

|

|

Дебет |

Кредит |

|

Сальдо начальное (остаток на начало периода) |

|

|

Увеличение |

Уменьшение |

|

Дебетовый оборот |

Кредитовый оборот |

|

Сальдо конечное (остаток на конец периода) |

|

Схема 4. Структура активного счета.

Пассивные счета открываются на основании статей пассива баланса и предназначены для учета источников формирования средств организации. В пассивных счетах сальдо на начало отчетного периода расположено по кредиту счета, оборот по дебиту показывает уменьшение средств, а по кредиту увеличение. Сальдо конечно рассчитывается путем суммирования сальдо на начало с кредитовым оборотом и вычетом дебетового оборота. Структура пассивного счета представлена на схеме 5.

|

Название счета |

|

|

Дебет |

Кредит |

|

|

Сальдо начальное (остаток на начало периода) |

|

Уменьшение |

Увеличение |

|

Дебетовый оборот |

Кредитовый оборот |

|

|

Сальдо конечное (остаток на конец периода) |

Схема 5. Структура пассивного счета.

Активно-пассивные счета могут иметь сальдо на начало как по дебиту, так и по кредита, а так же одновременно по дебиту и по кредиту. На таких счетах одновременно учитываются хозяйственные средства по видам и размещению и источникам формирования. Структура активно-пассивного счета на схеме 6.

|

Название счета |

|

|

Дебет |

Кредит |

|

Сальдо начальное (дебиторская задолженность) Увеличение дебиторской задолженности Уменьшение кредиторской задолженности |

Сальдо начальное (кредиторская задолженность) Уменьшение дебиторской задолженности Увеличение кредиторской задолженности |

|

Сальдо конечное (дебиторская задолженности |

Сальдо конечное (кредиторская задолженность)

|

Схема 6. Структура активно-пассивного счета

Каждая хозяйственная операция приводит к 2-м экономическим явлениям и вызывает изменения не менее чем в 2-х статьях баланса на одну и ту же сумму. В связи с этим применяется особый прием – двойная запись.

Счета, которые взаимосвязаны в ходе совершения хозяйственной операции называют корреспондирующими.

С помощью корреспондирующих счетов бухгалтер совершает бухгалтерские проводки – указывает дебит и кредит счетов.

Для осуществления контроля за правильностью сделанных записей на счетах составляется оборотная ведомость, которая представляет собой сводку итоговых данных, характеризующих наличие и движение средств за отчетный период. Данные для составления оборотной ведомости берут из синтетических и аналитических счетов. В оборотной ведомости указывается наименование счета, сальдо на начало отчетного периода, обороты по дебету и кредиту и сальдо на конец отчетного периода.

Оборотная ведомость по синтетическим счетам представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Данная оборотная ведомость предназначена для проверки правильности записей и общего ознакомления с состоянием финансово-хозяйственной деятельности.

Оборотная ведомость по аналитическим счетам представляет собой итоги оборотов и сальдо по всем аналитическим счетам. Она предназначена для проверки правильности сделанных записей и для наблюдения за состоянием и движением отдельных видов счетов.

Итоги оборотов по синтетическим счетам совпадают, так как если один синтетический счет дебетуется, то другой обязательно кредитуется. По аналитическим счета итоги не совпадают, так как по аналитическим счетам записи делаются либо по дебету, либо по кредиту.

2.4. Оценка и калькуляция.

Оценка – способ выражения имущества предприятия в денежном измерителе путем суммирования расходов на его содержание.

Оценка основных средств предприятия производится по фактическим затратам (первоначальной стоимости) их приобретения, сооружения и изготовления, за исключением налога на добавленную стоимость и иных возмещаемых.

Нематериальные активы оцениваются по фактическим затратам (первоначальной стоимости) на приобретение, изготовление, доведение их до состояния, в котором они пригодны к использованию в запланированных целях на дату принятия к бухгалтерскому учету.

Доходные вложения в материальные ценности оцениваются по первоначальной стоимости. Финансовые вложения организации долгосрочного и краткосрочного характера оцениваются в сумме фактических затрат для инвестора.

Для эффективного управления необходимы подсчеты производимых затрат, т. е. калькулирование.

Калькуляция – способ группировки затрат и определение себестоимости изготовленной продукции, выполненных работ и т.д.

Затраты подразделяют на:

- - относятся к конкретным видам продукции, работ, услуг затраты и включаются в их себестоимость полностью.

- Косвенные - формируются в производственном процессе или управленческой деятельности одновременно по нескольким видам продукции, нескольким выполняемым работам, услугам

Калькуляция может быть плановой (составляется до начала производства) и фактической (составляется по окончании производственного процесса).

Оценка и калькуляция позволяют сопоставить затраты предприятия и результаты хозяйственной деятельности.

2.5. Бухгалтерский баланс.

Баланс – способ обобщения и группировки хозяйственных средств по видам, размещению и источникам формирования и целевому назначению в денежном выражении на определенным момент времени.

Баланс состоит из 2-х частей: актива (отражение средств по видам и размещению) и пассива (отражение по источникам формирования и целевому назначению).

Баланс состоит из 5-ти разделов:

- Актив

- Внеоборотные активы – не материальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения.

- Оборотные активы – запасы: сырье, материалы, готовая продукция, топливо, сырье, незавершенное производство и т.д.; денежные средства, краткосрочные финансовые вложения; дебиторская задолженность.

- Пассив

- Капитал и резервы – уставный, резервный, добавочный капиталы, нераспределенная прибыль, убытки (в подсчете валюты вычитают)

- Долгосрочные обязательства – кредиты, займы и векселя имеющие срок более года.

- Краткосрочные обязательства - кредиты, займы и векселя имеющие срок до года, кредиторская задолженность, расчеты по оплате труда, социальному страхованию и т.д.

Общий итог показателей актива и пассива называют валютой баланса. Валюта актива баланса должна быть равна валюте пассива баланса.

В составе каждого раздела актива и пассива баланса выделяются отдельные группы и статьи.

Балансовая статья – неделимый показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Каждая статья имеет свой трехзначный код, который используется для автоматизации обработки информации балансов различных организации органами статистики.

В результате хозяйственной деятельности в балансе возникают следующие типы изменений:

- Активный – обо счета являются активными, при уменьшении одного счета на определенную сумму другой увеличивается на ту же сумму. При этом изменении валюта баланса не изменяется.

- Пассивный - обо счета являются пассивными, при уменьшении одного счета на определенную сумму другой увеличивается на ту же сумму. При этом валюта баланса не изменяется.

- Активно-пассивный в сторону увеличения – один счет является активным, а другой пассивным, при увеличении суммы одного из счетов сумма другого счета тоже увеличивается. При этом валюта баланса увеличивается.

- Активно-пассивный в сторону уменьшения – один счет является активным, а другой пассивным, при уменьшении суммы одного из счетов сумма другого счета тоже уменьшается. При этом валюта баланса уменьшается.

2.6. Бухгалтерская отчетность.

Бухгалтерская отчетность – система показателей о имущественном и финансовом положении предприятия за определенный период.

Цель бухгалтерской отчетности заключается в предоставлении пользователям информации о финансовом положении, результатах хозяйственной деятельности и изменениях в ней.

Бухгалтерская отчетность состоит из бухгалтерского баланса (бланк представлен в приложении № 5), отчета о финансовых результатах (бланк представлен в приложении № 6), и приложений к ним.

К бухгалтерской отчетности предъявляются следующие требования:

- должна давать достоверную информацию;

- должна включать показатели деятельности филиалов, представительств и других структурных подразделений;

- в ней отражаются данные минимум за два года, т. е. отчетный год и предшествующий отчетному;

- составляется в валюте РФ;

- подписывается руководителем и главным бухгалтером;

- в отношении нее не может быть установлено коммерческой тайны.

Отчетным периодом для годовой бухгалтерской отчетности является календарный год, т.е.с 1 января по 31 декабря. Отчетным периодом для промежуточной бухгалтерской отчетности является период с 1 января по отчетную дату.

Организации обязаны предоставлять годовую бухгалтерскую отчетность в течении 90 дней по окончании года, а квартальную в течении 30 дней по окончании квартала.

Бухгалтерская отчетность является открытой для банков, инвесторов, кредиторов, покупателей, поставщиков и др.

Заключение

В ходе написания контрольной работы были изучены теоритические основы таких элементов бухгалтерского учета как документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Метод бухгалтерского учета позволяет не только отражать и получать сведения о имеющихся ресурсах и имуществе, но и отслеживать, контролировать и регулировать хозяйственные процессы. Это достигается с помощью элементов бухгалтерского учета, которые взаимосвязаны между собой.

При совершении хозяйственной операции в первую очередь применяется такой элемент как документирование, затем данные этого элемента находят свое отражение при помощи двойной записи на счетах бухгалтерского учета. С помощью данных на счетах определяется калькуляция, которая в свою очередь является основой для оценки. Данные собранные на счетах находят свое отражение в бухгалтерском балансе и отчетности. Для проверки полученных данных используется – инвентаризация.

Таким образом, с помощью элементов бухгалтерского учета отражаются финансово-хозяйственные процессы.

Список используемой литературы.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности организации в Российской Федерации Приказ Минфина РФ от 20.07.1998, №34н.

- Федеральный Закон РФ от 06.12.11г.№402 «О бухгалтерскомучете»

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утвержден приказом Минфина России от 31 октября 2000г. №94н.

- Бухгалтерский учет и анализ: учебное пособие/ Н.А.Лытнева,Н.В.Парушина, Е.А.Кыштымова.-Ростов н/Д.:Феникс,2011.-604с.

- Бухгалтерский учет: Учебник / Кондраков Н.П. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2013. – 681 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учеб. Пособие / Кондраков Н.П. –7-е изд., перераб. и доп. – М.: ИНФА-М, 2014. – 841 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учебник / Н. А. Миславская, С. Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К⁰», 2014. – 592 с.

- Бухгалтерский учет: Учебник / Под ред. проф.В. Г. Гетьмана.– М.: ИНФА-М, 2014. – 717 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учебник для бакалавров / В.Э. Керимов. – 6-е изд., изм. и доп.. – М.: Издательско-торговая корпорация «Дашков и К⁰», 2014. – 584 с.

- Учет и анализ: Учебник. – М.: КУРС; ИНФА-М, 203. – 512с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.