Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Инновационные технологии в банковской деятельности на примере Сбербанка

![Инновационные технологии в банковской деятельности на примере Сбербанка [14.10.14]](/files/works_screen/1/79/16.png)

Тема: Инновационные технологии в банковской деятельности на примере Сбербанка

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Другое | Размер: 31.93K | Скачано: 384 | Добавлен 14.10.14 в 18:19 | Рейтинг: +2 | Еще Другое

Вуз: Финансовый университет

Инновации в настоящее время являются одним из явлений, определяющим экономический рост, структурные сдвиги и развитие. Высокие информационные, инновационные технологии способствуют развитию финансовой сферы. Но с ростом развития финансовой системы активно растет и финансовая конкуренция.

Понятие «инновации» как экономической категории ввел в научный оборот австрийский экономист И. Шумпетер. Именно он впервые рассмотрел вопросы новых комбинаций производственных факторов и выделил пять изменений в развитии инноваций:

- использование новой техники, технологических процессов или нового рыночного обеспечения производства;

- внедрение продукций с новыми свойствами;

- использование нового сырья;

- изменение в организации производства и его материально-технического обеспечения;

- появление новых рынков сбыта.

Что касается банковских инноваций, то они представляют собой новую услугу или банковский продукт, технологию их предоставления или же новый или усовершенствованный процесс, в той или иной форме повышающий эффективность работы (деятельности) банка.

Развитие экономики всегда зависело от научно-технического прогресса.

Для коммерческих банков в современных условиях рыночной экономики разработка и внедрение банковских инноваций стали вполне привычной деятельностью, и, на мой взгляд, даже обязательной для поддержания конкурентоспособности, развития самого банка и предоставляемых им продуктов (услуг).

Среди деятельности банков по формированию банковских инноваций можно выделить следующие основные этапы:

- на первом этапе происходит сбор и обработка информации о состоянии рынка, анализ данных о потенциальных потребностях в новых банковских продуктах и услугах;

- на втором этапе разрабатываются инновационные стратегии кредитной организации, концепции нового продукта и технологии его внедрения на рынок банковских услуг;

- на третьем этапе организуется деятельность по продвижению инновационного продукта и, непосредственно, его продажа клиентам;

- четвертый этап является заключительным и на нем происходят такие процессы, как оценка результатов реализации инновационных услуг или продуктов и анализ выбранной инновационной стратегии.

Чтобы выявить основные характеристики банковских продуктов, которые удовлетворяют потребности клиентов, следует обратиться к модели Н. Кано. Он сформулировал "Теорию привлекательного качества" и выделил три вида потребностей:

- ожидаемые, удовлетворение этих потребностей обязательно и очевидно для потребителя;

- желаемые, чем лучше удовлетворяются эти потребности, тем больше доволен потребитель;

- восхищающие, удовлетворение этих потребностей восхищает потребителя, поскольку он не ожидал этого.

Распространяя на деятельность банков выявленные логические связи между потребностями клиентов и качествами продуктов, можно сделать следующие предположения. Желаемые и восхищающие потребности клиента удовлетворяются за счет дополнительных услуг, включенных в состав банковских продуктов.

Удаленное управление банковскими счетами может осуществляться различными способами:

- посредством телефона - телебанкинг (telebanking);

- персонального компьютера - е-банкинг (e-banking);

- Интернета - Интернет-банкинг (Internet banking);

- портативных устройств - мобильный банкинг (mobile banking, m-banking).

Рассмотрим подробнее каждый из них. Телебанкинг – это автоматическая система информирования клиентов Банка, которая позволяет оперативно и круглосуточно управлять счетами клиентов с помощью любого телефона с тональным набором. Используя преимущества телебанкинга, клиент получает доступ к услугам сразу же, без ожидания в очереди входящих звонков, – соединение с системой производится мгновенно.

В системе Телебанкинга можно:

- узнать остаток по карточному счету;

- заблокировать карту;

- изменить лимиты по платежной карте.

E-Banking – это электронная система, которая позволяет юридическим лицам (клиентам) осуществлять различные банковские операции через Интернет, без необходимости личного посещения банка. Доступ к системе E-Banking может быть осуществлен из любой точки мира, с любого компьютера. Достаточно иметь дискету/диск/флеш-накопитель с ключами электронно-цифровой подписи – ЭЦП, посредством которой осуществляется доступ лиц, имеющих право первой, второй подписи, и которые предварительно заполнили платежный документ на месте.

E-Banking предлагает вам следующие возможности:

-осуществление национальных платежей:

-осуществление международных платежей;

-обмен валют – покупка/продажа иностранной валюты за национальную валюту;

-просмотр и печать остатков по счетам;

-просмотра и печати выписок по счету;

-загрузка/выгрузка выписок по счету, платежных поручений из бухгалтерских систем и передача информации в банк.

Интернет-банкинг – это технологии дистанционного банковского обслуживания, при котором доступ к счетам и операциям (по ним) предоставляется в любое время и с любого компьютера, имеющего доступ в Интернет.

Услуги интернет-банкинга включают в себя:

- выписки по счетам;

- предоставление информации по банковским продуктам (депозиты, кредиты и т. д.);

- заявки на открытие депозитов, получение кредитов, банковских карт и т. д.;

- внутренние переводы на счета банка;

- переводы на счета в других банках;

- конвертацию средств;

- оплату услуг.

Мобильный банкинг - это система круглосуточного контроля за движением средств по текущему счету в карточной базе с помощью SMS-уведомлений на мобильный телефон.

Подключившись к системе "Мобильный банкинг", у клиента появятся возможности:

-в любое время суток без посещения Банка, отправив SMS-запрос c мобильного телефона, получать информацию о состоянии своего текущего счета в карточной базе (об остатке денежных средств и последних десяти транзакциях);

-автоматически информироваться SMS-сообщением от Банка о каждой проведенной операции или авторизации по своему текущему счету в карточной базе;

-оплачивать за услуги мобильной связи непосредственно с телефона;

-в случае необходимости блокировать карточку, отправив соответствующее SMS-сообщение;

-бесплатно получать информацию о статусе карточек, подключенных к системе "Мобильный банкинг" и временно блокировать/разблокировать услуги m-банкинга по этим карточкам;

-осуществлять денежные переводы с карточки на карточку;

Что касается Сбербанка России, то для своего развития он активно использует инновации. Это характеризует его как банк «идущий в ногу со временем». Благодаря чему, все больше и больше клиентов отдают предпочтения именно ему. Конечно, устойчивое финансовое развитие, стабильность самого банка, широкий спектр оказываемых услуг, хорошие отзывы об обслуживании играют очень важную роль в существовании банка, но информационная обеспеченность и внедренные инновации и технологии играют не менее важную роль.

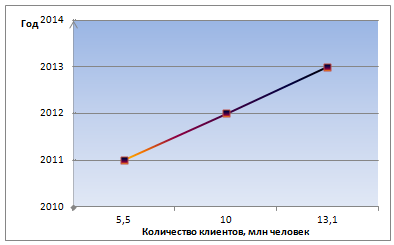

На мой взгляд, «мобильный банкинг» наиболее оказываемая инновационная услуга каждому третьему клиенту Сбербанка, и количество клиентов, пользующихся ей, с каждым годом растет. Если учесть то, что Сбербанк развивает данное направление с 2001 года, и с того времени функциональные возможности сервиса значительно расширились, то о качестве данной услуги и ее удобстве можно судить по количеству клиентов, пользующихся ей. На данный момент SMS-сервис «Мобильный банк» насчитывает более 13 миллионов активных пользователей. Рост клиентской базы «Мобильного банка» Сбербанка за последние 3 года можно представить в виде графика (рис. 1).

Рисунок 1 График роста пользователей услугой «мобильный банк» с 2011-2013 гг.

По графику видно, что наблюдается рост количества клиентов с 2011 года по 2012 год, что в процентном соотношении составляет 81%. В период с 2012-2013 года мы наблюдаем так же рост клиентуры данной услуги (в процентном соотношении 31 %). Следовательно, можно сделать вывод, что клиентам не только нравиться качество данной услуги, но и ее удобство. А значит «мобильный банк» отвечает всем требованиям и потребностям своих клиентов в рамках данной услуги.

Не менее популярна услуга «Сбербанк - ОнЛ@йн», которая насчитывает более 7 миллионов активных пользователей. Данное интернет обслуживание является лучшим банковским приложением в рейтинге Banking Rang 2012. Простота и удобство данной услуги состоит в том, что все банковские операции можно осуществить, не выходя из дома. Так же разработаны специальные приложения «Сбербанк – ОнЛ@йн» для смартфонов iPhone, планшетов iPad. По статистике данными приложениями пользуются более 1 миллион активных пользователей. В ближайшее время планируется разработка приложений «Сбербанк – ОнЛ@йн» для смартфонов и планшетов на платформах Android, Samsung, Bada, Windows Phone, что значительно расширит клиентуру данной услуги.

Более 37 тысяч клиентов Сбербанка России стали пользователями сервиса «Анализ личных финансов», который был реализован в системе «Сбербанк – ОнЛ@йн» в декабре 2013 года. Новый сервис помогает клиентам проанализировать личные расходы и понять, как и на что они тратят деньги с банковских карт.

Сервис «Анализ личных финансов» состоит из 3 разделов:

- «Доступные средства» - дает информацию о денежных средствах на вкладах, картах и других продуктах;

- «Расходы» - представлен анализ расходов денежных средств по разным категориям за определенный период времени;

- «Мои цели» - позволяет создавать свои цели, вносить деньги и наблюдать за их достижением.

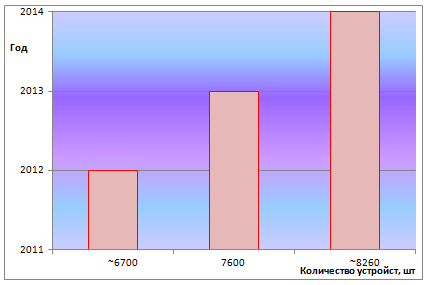

Так же Сбербанк России является обладателем одной из крупнейших в мире сети банкоматов и терминалов самообслуживания (более 83 тысяч устройств). Данные устройства позволяют круглосуточно совершать основные банковские операции не только с использованием банковской карты, но и с наличными денежными средствами. Это представляет интерес не только для клиентов банка, но и для тех, у кого нет пластиковой карты Сбербанка.

Клиенты могут осуществлять перевод с одной карты на другую, оплатить услуги сотовой связи без комиссии, подключить услугу «Мобильный банк», оплатить коммунальные услуги, штрафы, налоги, подключить услугу «Автоплатеж» для автоматической оплаты услуг ЖКХ и сотовой связи. Рост данной сети можно увидеть на графике (рис. 2).

Рисунок 2 Рост сети устройств самообслуживания Среднерусского банка Сбербанка России

На 13% возрос парк активных устройств самообслуживания Среднерусского банка Сбербанка России в 2013 году. В общей сложности число информационно – платежных терминалов и банкоматов увеличилось почти на 900 единиц и составило 7600 единиц. В 2014 году число устройств самообслуживания банка планируется увеличить, в общей сложности – до 8260 штук.

В заключении, хотелось бы сказать, что Сбербанк сегодня – это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов; это команда, в которую входит более 250 тысяч квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Другое на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Другое для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Другое, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.