Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Интеллектуальный капитал

![Интеллектуальный капитал [27.10.08]](/files/works_screen/1/73.png)

Тема: Интеллектуальный капитал

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 82.97K | Скачано: 415 | Добавлен 27.10.08 в 22:42 | Рейтинг: +17 | Еще Контрольные работы

Содержание

Введение 3

Роль интеллектуального капитала на современном этапе 5

Основные понятия и формы существования интеллектуального капитала 8

Оценка патентов и лицензий для продаж 12

Оценка интеллектуальной собственности 16

Список литературы 22

Введение

Природа капитала, его сущность приковывала к себе внимание экономической мысли на протяжении столетий. В зависимости от уровня развития производительных сил, производственных отношений люди по-разному отвечали на вопрос о том, что такое капитал.

Представим этапы развития категории "капитал":

Рисунок 1. Исторический аспект развития капитала.

Таким образом, капитал выражает отношения собственности по поводу конкретной совокупности материально-вещественных, информационных, денежных, трудовых факторов, необходимых для формирования, использования и развития данной экономической системы. Объединение перечисленных элементов в систему преобразует природу каждого из них: они становятся органической частью капитала. Совокупность факторов производства определяется многими условиями, среди них - характер производства, его начальный уровень, территориальное расположение, характер транспортных связей и др. Это может быть экономическая система, связанная с машиностроением или конкретным производством, промышленным или банковским, работающим на севере или на юге, в зависимости от отдаленности рынка от транспортных магистралей. Все это потребует разного количества, сочетания факторов производства.

Предприниматель-собственник владеет, распоряжается всем капиталом. Предпринимателю противостоит работник - собственник своей способности к труду. Потребление рабочей силы, рационально использующей факторы производства, создает товар, услуги, их стоимость. Это служит основой воспроизводства каждого данною предприятия, фирмы.

Капитал представляет собой взаимодействие предпринимателя-собственника, факторов производства и рабочей силы - совокупного работника, используемого в данном процессе воспроизводства.

Отношения капитала складываются, реализуются и постоянно возобновляются по поводу рационального использования факторов производства. В процессе воспроизводства капитала удовлетворяются разные интересы его субъектов: предпринимателя, работников, местных органов власти, где располагается и функционирует данное предприятие, государства и т. п. Удовлетворение личных интересов субъектов осуществляется на основе владения, распоряжения и использования собственности.

По мере развития общества, НТП появляются новые более сложные формы капитала, обладающие большим потенциалом экономической активности, выступающим своего рода вектором развития.

Сила капитала в единстве его различных форм, непрекращающемся развитии, эффективном воспроизводстве.

Таким образом, капитал как экономическая категория представляет собой отношения между субъектами собственности по поводу рационального использования совокупности материальных и нематериальных факторов производства, рабочей силы, интеллектуального потенциала сотрудников, финансового капитала в целях воспроизводства себя как экономической системы, создания конкретных полезностей (товаров, услуг, интеллектуального продукта), необходимого дохода на основе обособленного экономического интереса.

- Роль интеллектуального капитала на современном этапе.

В современных условиях и на ближайшее будущее единственный фактор, развитие которого имеет достаточно обширный ресурс как по качественно-количественным параметрам, так и по временным - это человеческий капитал.

Экономические категории "человеческий капитал" и "интеллектуальный капитал" основаны на месте и функциях человека в экономической системе, его способности к труду, поэтому имеют много общего. В то же время исторически они используются для исследования различных сторон участия человека в экономических отношениях.

Качественное преобразование труда отдельных работников требует более точного определения понятия "интеллектуальный капитал". К тому же нужно отметить, что при его определении необходимо учитывать единство существующих категорий.

Большое внимание определению и исследованию сущности категории "интеллектуальный капитал" оказывают ученые на современном этапе развития рыночной экономики. Это широко известные разработки зарубежных авторов Э. Брукинга, Т. Бьюзена, Г. Минса, Д. Шнайдера, Ричарда Р. Нельсона и Сиднея Дж. Уинтера, А. Сли-вотски, Д. Моррисона и др. Основоположниками данной категории на российском рынке можно считать Л, С. Шаховскую, Б. Б. Леонтьева, В. Л. Иноземцева, С. А. Ленскую и др.

Проведем небольшой обзор существующих точек зрения. По мнению Э. Брукинга, "Интеллектуальный капитал - это термин для обозначения нематериальных активов, без которых компания не может существовать, усиливая конкурентные преимущества. Составными частями интеллектуального капитала являются: человеческие активы, интеллектуальная собственность, инфраструктурные и рыночные активы. Под человеческими активами подразумевается совокупность коллективных знаний сотрудников предприятия, их творческих способностей, умения решать проблемы, лидерских качеств, предпринимательских и управленческих навыков" [3, с. 31]. Приведенная оценка дана с позиции практика, активно использующего в творческой деятельности нематериальные активы, оценка и управление которыми реально осуществимы.

Сущность интеллектуального капитала как экономической категории можно определить как систему отношений различных экономических субъектов по поводу рационального, устойчивого его воспроизводства на основе прогрессивного развития науки в целях производства конкретных товаров, услуг, дохода, повышения жизненного уровня, решения проблемы неравномерности мирового и регионального развития на основе персонифицированных экономических интересов субъектов .

Всеобщее признание роли интеллектуального капитала вносит значительные коррективы в нынешние методы организации и управления предприятиями.

«Применение интеллектуального капитала означает учет при анализе стоимостных показателей не только финансового, но также человеческого и структурного факторов. Сегодня у нас есть универсальный критерий оценки и сравнения динамики стоимостных показателей предприятий любого типа»1.

Таким образом, можно сделать вывод о том, что интеллектуальный капитал состоит из человеческого и структурного капитала. Структурный капитал представляет собой систему организации знаний, включающую информационную систему, методы накопления, обработки и использования знаний, структуру управления им. Следовательно, структурный капитал создает условия для более эффективного использования полученных знаний. Некоторые ученые — например, П. Дракер — полагают, что « знание стало главным, а не просто одним из видов ресурсов... Оно создает новые движущие силы социального и экономического развития». Истории известно 3 этапа повышения роли знаний: промышленная революция, революция в производительности труда и в управлении. Эти этапы основываются на коренном изменении знания и его значения. Человеческое общество прошло большой путь от знания в единственном числе к многочисленным отраслям знаний. Если в прежние времена знание имело общий характер, то теперь оно глубоко специализированно. Сегодня знания представляют собой информацию, которая имеет практическую ценность и служит для получения конкретных результатов, проявляющихся вне человека в экономике и обществе.

Японский экономист Т. Сакайя считает, что «характерным признаком современного общества является не сам факт широкой распространенности знаний, а то, что они непосредственно воплощаются в большинстве создаваемых в обществе благ, таким образом, экономика превращается в систему, функционирующую на основе обмена знаний и их взаимной оценки», т.е функционирующую на основе интеллектуальной собственности.

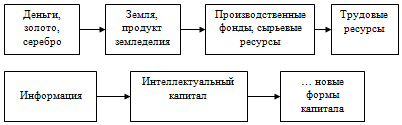

Рисунок 2. Структура интеллектуального капитала.

2.Основные понятия и формы существования интеллектуального капитала.

Интеллектуальный капитал представляет собой нечто вроде "коллективного мозга", аккумулирующего научные и обыденные знания работников, интеллектуальную собственность и накопленный опыт, общение и организационную структуру, информационные сети и имидж фирмы.

Составные части интеллектуального капитала, согласно точке зрения В. Л. Иноземцева : первое - человеческий капитал, воплощенный в работниках компании в виде их опыта, знаний, навыков, способностей к нововведениям, а также к общей культуре, философии фирмы, ее внутренним ценностям; второе - структурный капитал, включающий патенты, лицензии, торговые марки, организационную структуру, базы данных, электронные сети.

Под интеллектуальным капиталом того или иного субъекта Б. Б. Леонтьев понимает стоимость совокупности имеющихся у него интеллектуальных активов, включая интеллектуальную собственность, его природные и приобретенные интеллектуальные способности и навыки, а также накопленные им базы знаний и полезные отношения с другими субъектами. Ценность субъекта интеллектуального капитала всегда должна рассматриваться в соотношении с реально ожидаемыми результатами его интеллектуальной деятельности, на этом основании должна выражаться соответствующей стоимостью. Интеллектуальный капитал является ведущим капиталом и составляет основу любого предприятия на современном этапе развития рыночной экономики.

Главная функция интеллектуального капитала - существенно ускорять прирост массы прибыли за счет формирования и реализации необходимых предприятию систем знаний, вещей и отношений, которые, в свою очередь, обеспечивают его высокоэффективную хозяйственную деятельность. В частности, интеллектуальный капитал предприятия определяет качество его системы управления.

Именно интеллектуальный капитал задает темп и характер обновления технологии производства и его продукции, которые затем становятся главным конкурентным преимуществом на рынке. "Интеллектуальный капитал - это система капитальных устойчивых интеллектуальных преимуществ данной компании или фирмы на рынке" Б. Б. Леонтьев придерживается определения интеллектуального капитала, данного Л. Эдвинсоном, согласно которому интеллектуальный капитал состоит из трех составляющих: человеческого капитала, организационного или структурного капитала и клиентского капитала, каждый из которых может быть и заемным, и собственным.

Сущность интеллектуального капитала как экономической категории можно определить как систему отношений различных экономических субъектов по поводу рационального, устойчивого его воспроизводства на основе прогрессивного развития науки в целях производства конкретных товаров, услуг, дохода, повышения жизненного уровня, решения проблемы неравномерности мирового и регионального развития на основе персонифицированных экономических интересов субъектов.

Интеллектуальному капиталу присуща более высокая ступень развития по сравнению с уже известными функциональными формами капитала, критерием чего является более устойчивый уровень экономического роста общества, эффективности его структур. Интеллектуальный капитал, развиваясь на основе предшествующих форм капитала, вбирает в себя их основные свойства и одновременно имеет собственное содержание, определяемое спецификой его функций:

- наличие и прогрессивное развитие интеллектуальной собственности;

-становление креативного типа мышления работников, предпринимателей, научных деятелей, управляющего персонала, формирующего и реализующего основные модели воспроизводства каждой конкретной экономической системы и их совокупности;

- преимущественное формирование в данной системе капитала интеллектуального центра, охватывающего постепенно всю совокупность факторов производства, распределения, обмена и потребления.

Современными формами материализации интеллектуальною капитала сегодня являются материальные факторы производства, труда - патенты, лицензии, ноу-хау, модели, программы и т. п., находящие растущее применение во всех сферах жизнедеятельности общества и его субъектов. Интеллектуальный капитал постепенно обретает собственную оригинальную форму движения, системообразующим элементом которого является наука. Как и всякий капитал, интеллектуальный капитал имеет свои особенности движения и распространяет свое влияние на все составляющие корпоративной структуры.

Интеллектуальный капитал осуществляет завершенный процесс движения, формируя, дополняя, реализуя себя как систему. Значительная часть цикла движения интеллектуального капитала связана с расходованием инвестиционных средств, но отдача происходит не сразу. Только на стадиях материализации капитала, определяемых функционированием маркетинг – систем, создаются возможности окупаемости затрат, получения прибыли. Он так же связан с качественными свойствами рабочей силы. Для рождения интеллектуального капитала недостаточно одного творческого потенциала. Базой его формирования являются следующие характеристики рабочей силы: природные качества (здоровье, психофизиологическая устойчивость), соответствующее воспитание, давшее индивиду возможность и желание упорно, дисциплинированно трудиться, систематически работая над собой; профессиональная подготовка, квалификационный уровень, сочетающийся с неуклонной работой над его повышением, поиск новых решений, постоянное повышение культурного уровня расширяющее горизонт знаний и мышления; чувство хозяина. В целом это формирует определенный творческий креативный менталитет, который является неотъемлемой движущей частью интеллектуального капитала. Это система характеристик, определяющих способность человека, то есть качество рабочей силы индивидуума, совокупного работника предприятия, фирмы корпорации, страны, материализуемое или проявляющееся в процессе труда, который создает товар, услуги, прибавочный продукт в целях их воспроизводства на основе персонифицированного экономического интереса каждого субъекта, их совокупности.

Интеллектуальным капиталом в современных условиях могут обладать люди любых профессий, способные к творческом мышлению, так как их капиталом становится способность к неординарным поступкам и действиям. Но посвятить себя научной или какой-либо другой интеллектуальной деятельности они решают только тогда, когда они могут ожидать от этого выгоды, как денежной, так и морально-психологической, превосходящей выгоды простых носителей рабочей силы. Носителями интеллектуального капитала можно назвать профессионалов, наделенных уникальными и трудно заменимыми способностями, значимость которых для общества лучше всего оценивается в условиях рынка.

Важен факт, что интеллектуальный капитал как экономическая категория может существовать только в рыночной экономике, в условиях рынка, как и другие формы капитала, когда способность к труду является товаром, приносящим не только стоимость, но и прибавочную стоимость. Рынок платит за то, что обладает ценностью. Именно в рыночном обществе неравенство людей в их интеллектуальных способностях наиболее резко бросается в глаза. Разрыв между тем, что на самом деле представляет собой человек и его имеющиеся успехи, с одной стороны, и тем, что он думает о своих возможностях и достижениях, с другой стороны, безжалостно обнажается.

3. Оценка патентов и лицензий для продаж.

Оценка патентов и лицензий для продажи является относительно хорошо разработанной проблемой. Продажа патента или лицензии — это именно тот случай, когда объектом купли-продажи является ИС. Следовательно, в этом случае можно говорить о рыночной стоимости ИС и о методах ее определения.

По поводу цены лицензии стороны в лицензионном договоре Преследуют не исключающие друг друга, но противоположные Цели. Лицензиар (продавец лицензии) заинтересован в том, чтобы Цена была как можно выше, а лицензиат (покупатель) — в том, Чтобы она была как можно ниже. В этом заключается принципиальное отличие ситуации от корпоративных трансакций, где цели сторон могут совпадать, и от оценки ущерба при нарушении исключительных прав, когда стороны преследуют взаимоисключающие цели.

Переговоры о цене лицензии или патента обычно происходят с участием профессионалов, причем каждая из сторон формирует свою команду для переговоров. Ни о каких независимых оценщиках здесь речь не идет даже в принципе. Это обстоятельство очень важно для понимания отличий оценки ИС от оценки других активов, если понимать оценку как вид профессиональной деятельности. Участие независимых профессиональных оценщиков не требуется именно тогда, когда речь идет об определении рыночной стоимости ИС с целью продажи. Как правило, команду для переговоров формируют из юристов, патентных поверенных, технических специалистов и специалистов по рынку продукции, которую предполагается производить по лицензии.

Виды и размеры платежей. Следующее принципиальное обстоятельство связано с формой выплат по лицензионному договору и с тем, что именно следует понимать под оценкой. Профессиональные оценщики и специалисты по торговле лицензиями подходят к этому вопросу с разных сторон и получают разные ответы.

Как правило, выплаты по лицензионному договору состоят из паушального (lump-sum) платежа и пропорциональных отчислений от последующих продаж (роялти). Существует множество комбинаций этих форм с привязкой роялти к различным стоимостным или натуральным показателям, сроками выплат, изменением ставки роялти во времени и т.п. Умение правильно выбрать комбинацию, предложить обоснованные ставки роялти и размер паушального платежа во многом определяет успех переговоров. При этом специалисты по торговле лицензиями под оценкой понимают именно обоснованный выбор ставок роялти и паушального платежа. Переход от роялти к паушальному платежу, т.е. приведение ожидаемых денежных потоков к текущему моменту, представляет для них всего лишь игру ума. В договоре фигурируют ставки роялти и паушальный платеж.

Расчет ставки роялти. Методы, применяемые при расчете ставки роялти для конкретной сделки, достаточно разнообразны, но все они весьма приблизительны. Самые простые из них основаны на использовании таблиц усредненных ставок роялти по отраслям и по группам продукции. Такие таблицы формируются на основе обобщения данных по большому количеству сделок. Эти данные иногда публикуются, но чаще предоставляются за деньги как один из видов информационных услуг.

Следует заметить, что использование табличных данных создает опасную иллюзию легкости. Чем менее подготовлен человек, тем охотнее он пользуется такими таблицами, тем менее критично к ним относится. Между тем критическое значение имеет выбор базы, к которой применяется табличная ставка. А именно, идет ли речь о цене всего изделия, производимого по лицензии, или только его части. Более тонкие вопросы связаны с уточнением ставки роялти для конкретного случая. Именно эти данные из таблиц получить невозможно.

Более сложный подход, именуемый доходным, состоит в непосредственном подсчете тех выгод, которые получит лицензиат, купив лицензию, и тех потерь, которые понесет лицензиар, лишившись монополии на использование запатентованного решения. Если потери лицензиара меньше, чем выгоды для лицензиата, то для заключения договора есть объективные основания. Проблема состоит в чрезвычайной трудности подсчета выгод одной стороны и потерь другой стороны.

Оценка ущерба при нарушении исключительных прав — это такая область оценочной деятельности, где стороны (потерпевший и нарушитель) практически не имеют шансов договориться. Точнее, если стороны находят общий язык, то дело плавно переходит в область лицензионной торговли, т.е. нарушитель становится лицензиатом. В данном случае интерес представляют те случаи, когда Договориться о размерах ущерба невозможно (в том числе уголовные дела по пиратству).

не возникает конфликта между потерпевшей стороной (обладателем патента) и потребителем.

В судебных делах о нарушении авторских и смежных прав, повлекших значительный ущерб, потерпевшая сторона обычно предъявляет иск, в котором фигурирует сумма ущерба, а нарушитель или его адвокаты доказывают, что об ущербе такого размера нет речи. Методики расчета ущерба, предлагаемые потерпевшими, обычно построены на предположении, что одна пиратская копия музыкального альбома, фильма или компьютерной программы вытесняет с рынка одну легальную копию того же произведения. Разумеется, такой подход не устраивает нарушителя. Проблема, однако, не только в его отказе признавать получаемый результат, а в том, что такая позиция может иметь под собой основание. Если суду и потерпевшей стороне не удается доказать общественности, что решение, принятое судом на основе иска потерпевшей стороны, справедливо, то его нельзя считать вполне удовлетворительным. Если такие ситуации возникают систематически, в обществе могут появиться проблемы гораздо более серьезные, чем пиратство. Поэтому принципы, на которых строится расчет ущерба, должны быть обоснованы в рамках независимого исследования, а их результаты должны стать достоянием общественности.

В принципе, та же проблема возникает при оценке ущерба в результате нарушения прав обладателя патента или товарного знака. Однако здесь она менее острая. В случае с нарушением права на товарный знак потребитель обычно оказывается не просто на стороне потерпевшего, а в числе потерпевших, так как ему продали подделку вместо фирменного товара. В случае реального или предполагаемого нарушения патента продукция, изготовленная с нарушением патента, обычно не отличается по цене от продукции, изготовленной законно, или отличается не слишком существенно. Поэтому предположение о вытеснении одной единицы продукта, произведенного легально, одной единицей контрафактной продукции вполне реалистично. По той же причине не возникает конфликта между потерпевшей стороной (обладателем патента) и потребителем.

4. Оценка интеллектуальной собственности.

Полный и очень трезвый обзор методов измерения ИК представлен Карлом-Эриком Свейби на его персональном сайте (Sveiby K.E. (2004)). Эрик Свейби выделяет 25 методов измерения интеллектуального капитала, сгруппированных в 4 категории.

Методы прямого измерения интеллектуального капитала - Direct Intellectual Capital methods (DIC). К этой категории относятся все методы, основанные на идентификации и оценке в деньгах отдельных активов или отдельных компонентов интеллектуального капитала. После того, как оценены отдельные компоненты интеллектуального капитала или даже отдельные активы, выводится интегральная оценка интеллектуального капитала компании. При этом совсем не обязательно оценки отдельных компонентов складываются. Могут применяться и более сложные формулы.

Методы рыночной капитализации - Market Capitalization Methods (MCM). Вычисляется разность между рыночной капитализацией компании и собственным капиталом ее акционеров. Полученная величина рассматривается как стоимость ее интеллектуального капитала или нематериальных активов.

Методы отдачи на активы - Return on Assets methods (ROA). Отношение среднего доход компании до вычета налогов за некоторый период к материальным активам компании - ROA компании - сравнивается с аналогичным показателем для отрасли в целом. Чтобы вычислить средний дополнительный доход от интеллектуального капитала, полученная разность умножается на материальные активы компании. Далее путем прямой капитализации или дисконтирования получаемого денежного потока можно получить стоимость интеллектуального капитала компании.

Методы подсчета очков - Scorecard Methods (SC). Идентифицируются различные компоненты нематериальных активов или интеллектуального капитала, генерируются и докладываются индикаторы и индексы в виде подсчета очков или как графы. Применение SC методов не предполагает получение денежной оценки интеллектуального капитала. Эти методы подобны методам диагностической информационной системы

Все известные методики оценки ИК легко распределяются по четырем перечисленным категориям. При этом следует отметить относительную близость DIC и SC методов, а также MCM и методов ROA. В первых двух случаях движение идет от идентификации отдельных компонентов ИК, во втором - от интегрального эффекта.

Методы типа ROA и MCM методов, предлагающие денежные оценки, полезны при слиянии компаний, в ситуациях купли-продажи бизнеса. Они могут использоваться для сравнения компаний в пределах одной отрасли. Они очень хороши также для иллюстрации финансовой стоимости нематериальных активов. Наконец, они основываются на установившихся правилах учета, их легко сообщать профессиональным бухгалтерам. Их недостатки в том, что они бесполезны для некоммерческих организаций, внутренних отделов и организаций общественного сектора. Это особенно верно для MCM методов, которые могут применяться только к публичным компаниям.

Преимущества диагностической информационной системы и SC методов в том, что они применены на любом уровне организации. Они работают ближе к событию, поэтому получаемое сообщение может быть более точным, чем чисто финансовые измерения. Они очень полезны для некоммерческих организаций, внутренних отделов и организаций общественного сектора и для экологических и социальных целей. Их недостатки в том, что индикаторы являются контекстными и должны быть настроены для каждой организации и каждой цели, которая делает сравнения очень трудными. Кроме того, эти методы новы и не легко принимаются обществом и менеджерами, которые привыкли рассматривать все с чистой финансовой точки зрения. А комплексные подходы порождают большие массивы данных, которые трудно анализировать и связывать.

Следует также отметить, что в Дании сделана попытка унификации подходов к отчетам об интеллектуальном капитале на государственном уровне. Издано соответствующее руководство (Mouritzen, Bukh & al (2003)), которое в 2003 году было обновлено.

Интеллектуальный капитал компании, во-первых, имеет несколько составных элементов и, во-вторых, на его формирование и величину влияет достаточно многочисленная группа разнородных факторов. Поэтому интегральная оценка интеллектуального капитала компании должна отражать многогранную деятельность компании в целом. Важно отметить, что для компаний различной специализации типовым может быть только подход к оценке ее интеллектуального капитала, набор же показателей строго индивидуален. Поэтому Т. Стюарт предлагает всего три прагматичных принципа, руководствуясь которыми можно сделать правильный выбор инструментария оценки:

1. Не усложнять задачу. Для более-менее качественной и объективной оценки интеллектуального капитала компании требуется, как правило, не более трех измеряемых параметров каждого его вида — человеческого, структурного, потребительского — плюс один интегральный показатель, характеризующий эту сторону потенциала компании в целом.

2. Измерять нужно только то, что имеет важное стратегическое значение для деятельности компании.

3. Измерять нужно только те виды деятельности, которые создают интеллектуальное богатство.

Для большей наглядности можно провести классификацию интеллектуального капитала компании применительно к специфике ее специализации:

- высокий уровень интеллектуального достояния;

- средний уровень;

- уровень ниже среднего;

- неинтеллектуальная компания.

Пусть Ki (i = 1, ..., m) — система показателей, характеризующих интеллектуальный капитал компании; ki — барьерное нормализованное значение показателя, соответствующего среднему уровню интеллектуальности компании.

Изменение значений xi индикатора интеллектуальности Ki происходит в диапазоне 0 ≤ xi ≤ 1 и эти значения определяются соотношениями:

Здесь уровень интеллектуальности компании по каждой составляющей его интеллектуального капитала (человеческого, структурного, потребительского) обозначен следующим образом: b — высокий уровень, s — средний, ns — ниже среднего, 0 — отсутствует.

Существуют различные методы (корреляционных связей, весовых коэффициентов и др.) и подходы к интегральной оценке какой-либо сферы деятельности компании по совокупности действия разнородных факторов на эту сферу.

Графическая интерпретация результатов анализа экономических обоснований, оценок, расчетов на практике способствует лучшему восприятию и ускорению получения не только количественных, но и качественных значений показателей, что играет важную роль в визуальной, оперативной, комплексной оценке согласованности разнородных факторов, определяющих состояние и тенденции развития компании. График содержит массу информации, но главное его достоинство в том, что она дает достаточно полную картину. График не только характеризует текущее состояние компании, но и направленность стратегии ее развития. Имея аналогичные данные по конкурирующим или смежным компаниям, появляется возможность сравнивать себя с другими компаниями и оценивать свои относительные достоинства и недостатки, сравнивать и сопрягать свои возможности и возможности смежников. Или сравнивать состояние компании в динамике разных лет и достоверно анализировать прогрессирует или деградирует предприятие, выявлять и парировать опасные отклонения от нормального состояния.

В качестве примера оценки интеллектуального уровня рассмотрим компанию, деятельность которой характеризуется следующей системой показателей (таблица 1).

Показатели k2, k3, k4 и k5 являются мерами человеческого капитала; показатели k6, k7 и k8 — мерами структурного капитала; показатели k9, k10 и k11 — мерами потребительского капитала.

Для интегральной оценки интеллектуального капитала значения отдельных показателей пронормированы: значения показателей, соответствующие высокому уровню интеллектуальности компании приняты за единицу, средние же значения индикаторов интеллектуальности и значения показателей фактического состояния дел исчисляются долями относительно этой единицы.

Таблица 1. Система показателей для оценки интеллектуального капитала компании (условный пример на основе экспертных оценок).

Тогда, например, норматив стабильности интеллектуальных кадров высокоэффективной компании (с учетом естественной миграции, убыли, личных обстоятельств и т.п.) равен, например, 94%, что соответствует высшей оценке интеллектуальности компании, то есть «1» по шкале от 0 до 1. Среднему уровню интеллектуального капитала компании соответствует значение стабильности кадров по этой шкале — 0,85 (стабильность кадров компании составляет 94% х 0,85 = 79,9%), ниже среднего — 0,7 (65,8%), а фактическая стабильность кадров соответствует значению по принятой шкале — 0,95 (89,3%).

Каждая конкретная компания в силу специфики своей деятельности и индивидуальности организационного кадрового построения может самостоятельно определить свою систему показателей для расчета интеллектуального потенциала и определения стратегии развития.

Список литературы.

- Иванюк И. А. «Воспроизводство интеллектуального капитала в современных маркетинг-системах». http://publish.cis2000.ru

- Иноземцев В. Л. За пределами экономического общества - М.: "Academia" - "Наука", 1998 - 640с.

- Брукинг Э. Интеллектуальный капитал: ключ к успеху в новом тысячелетии / Пер. с англ, под ред. Л. Н. Ковачин Питер, 2001 - 288 с.

- Гилбрейт Д. Экономические теории и цели общества / Под ред. акад. Н. Н. Иноземцева. - М.: Прогресс, 1979. - 406 с.

- Джамай Е. В., Бендиков М. А. «Интеллектуальный капитал развивающейся фирмы: проблемы идентификации и измерения» // Менеджмент в России и за рубежом № 4, 2001 г. http://dis.ru

- Леонтьев Б. Б. Цена интеллекта. Интеллектуальный капитал в российском бизнесе. - М.: Издательский центр "Акционер", 2002 - 200 с.

- Макконнелл К. Р., Брю С. А. Экономикс: В 2 т. / Пер. с англ.- Баку: Изд. "Азербайджан", 1992.-Т. 1.-399с.

- Спиркин А. Г. Сознание и самосознание. - М.: Владос, 1499176 с.

- Эскиндаров М. А. Развитие корпоративных отношении и современной российской экономике. - М.: Республика, 1999.-368 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.