Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Контрольная по Бюджетной системе РФ Вариант №5

![Контрольная по Бюджетной системе РФ Вариант №5 [20.04.14]](/files/works_screen/1/66/97.png)

Тема: Контрольная по Бюджетной системе РФ Вариант №5

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 68.81K | Скачано: 445 | Добавлен 20.04.14 в 12:14 | Рейтинг: 0 | Еще Контрольные работы

Задание 1. Теоретический вопрос:

Межбюджетные отношения в РФ: анализ предоставления межбюджетных трансфертов, проблемы и совершенствование.

Задание 2. Построить логическую цепочку из всех перечисленных терминов:

прибыль Центрального банка РФ, федеральный бюджет, Бюджетный кодекс РФ, налог на прибыль, неналоговые доходы, 75%.

Задание 3. Тестовое задание:

1. Бюджеты субъектов РФ разрабатываются и утверждаются на срок:

а) 1 год б) 3 года в) 5 лет

2. Какой бюджет относится к третьему уровню бюджетной системы?

а) бюджет г. Москвы

б) бюджет Краснодарского края

в) бюджет Еврейской автономной области

г) бюджет г. Сочи

3. В границы муниципальных районов не входят:

а) городские округа б) сельские поселения в) городские поселения

4. К налоговым доходам бюджета относятся

а) безвозмездные перечисления

б) финансовая помощь

в) пени и штрафы по налогам

5. Средства самообложения граждан – это:

а) разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения

б) систематические платежи граждан, осуществляемые по решению органов местного самоуправления

в) систематические платежи граждан, осуществляемые по решению органов власти субъекта РФ

6. Расходы на финансирование органов прокуратуры и органов внутренних дел относятся к разделу (направлению расходов):

а) национальная безопасность и правоохранительная деятельность

б) общегосударственные вопросы

в) межбюджетные трансферты

г) национальная экономика

7. Исключительно из федерального бюджета финансируются расходы на:

а) поддержку атомной энергетики

б) национальную оборону

в) исследование космического пространства

г) верно всё

8. Бюджетные кредиты не предоставляются

а) иностранным организациям

б) бюджетам другого уровня бюджетной системы

в) казенным учреждениям

9. Что не относится к принципам управления государственным долгом?

а) прозрачность б) безусловность в) отсрочка погашения долга

10. Долговые обязательства муниципального образования не могут превышать:

а) 10 лет

б) 20 лет

в) 30 лет

11. Законодательством запрещен следующий источник финансирования дефицита бюджета

а) кредиты от кредитных организаций

б) кредиты банков иностранных государств

в) кредиты Центробанка РФ

12. Бюджетная политика на очередной финансовый год и плановый период определяется в

а) проекте федерального бюджета

б) в Бюджетном послании Президента РФ

в) в прогнозе социально-экономического развития

г) в перспективном финансовом плане

13. Кто не является участником бюджетного процесса на федеральном уровне?

а) Счетная палата РФ

б) Президент РФ

в) Общественная палата РФ

г) Минфин РФ

14. Из Фонда социального страхования осуществляются выплаты:

а) материнский (семейный) капитал

б) пособие по беременности и родам

в) пособие по уходу за ребенком в возрасте до 1,5 лет

г) пенсии по старости

д) «а», «б», «в»

е) «б», «в»

ж) «а», «г»

15. Какой субъект РФ не получает дотации из федерального бюджета?

а) г. Москва б) г. Санкт-Петербург

в) Московская область г) верно все

Задание 4. Дайте расшифровку кода доходов федерального бюджета в разрезе главного администратора бюджетных средств, группы, подгруппы, статьи и подстатьи, а также элемента доходов, подвида доходов и операций сектора государственного управления, относящихся к доходам бюджетов:

082 1 15 05010 01 0000 140

Задание 5. Задача.

Доходы местного бюджета 49 420 000 тыс. руб., в том числе субвенции и субсидии с удельным весом 10,5%, сумма НДФЛ по дополнительным нормативам отчислений – 1 830 150 тыс. руб. Расходы - 51 150 000 тыс. руб., в том числе расходы, финансируемые за счет субвенций - 4 415 250 тыс. руб., резервный фонд местной администрации 1 220 300 тыс. руб. Определить, соответствует ли размер дефицита местного бюджета и резервного фонда требованиям Бюджетного кодекса РФ? Определить предельный объем расходов на обслуживание муниципального долга.

Задание 1

Межбюджетные отношения в РФ: анализ предоставления межбюджетных трансфертов, проблемы и совершенствование

Согласно Федеральному закону «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» от 20.08.2004 №120-ФЗ, межбюджетные отношения - это взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса [4].

В свою очередь, согласно статье 6 Бюджетного кодекса РФ, межбюджетные трансферты - средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

Межбюджетные отношения между органами государственной власти Российской Федерации и субъектов Федерации и органами местного самоуправления строятся на основе определенных принципов, а именно:

- самостоятельность бюджетов бюджетной системы РФ;

- сбалансированность интересов всех участников межбюджетных отношений;

- равенство бюджетных прав субъектов Федерации, муниципальных образований во взаимоотношениях с федеральным бюджетом;

- законодательное разграничение доходных источников между бюджетами и расходных обязательств бюджетов бюджетной системы;

- выравнивание уровней минимальной бюджетной обеспеченности;

- единство бюджетной системы РФ и др.

Важно отметить, что межбюджетные отношения имеют целью, прежде всего, финансовое обеспечение соблюдения на всех уровнях власти конституционных социальных гарантий граждан. По мнению профессора И.В. Подпориной, межбюджетные отношения включаются отдельным блоком в систему бюджетного регулирования, сохраняя основные свои элементы: разграничение бюджетных расходов, разграничение бюджетных доходов, формы финансовой поддержки из федерального бюджета [6., с.83].

Межбюджетное перераспределение финансовых ресурсов – это объективно обусловленная система оказания финансовой помощи региональным и местным органам власти, которые в силу исторически сложившихся условий не обеспечены достаточными средствами для осуществления своих полномочий [6., с.82].

Таким образом, само понятие финансовой помощи означает, что ее получатели находятся в неблагоприятных финансовых условиях, и соответственно, выделение этой помощи влечет определенные последствия в виде жесткого контроля за эффективностью использования полученных средств.

Итак, рассмотрим формы межбюджетных трансфертов, предоставляемых из федерального бюджета (статья 129 БК РФ).

Межбюджетные трансферты предоставляются в форме:

- дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

- субсидий бюджетам субъектов Российской Федерации;

- субвенций бюджетам субъектов Российской Федерации;

- иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

- межбюджетных трансфертов бюджетам государственных внебюджетных фондов [1].

Рассмотрим основные моменты, касающиеся вышеперечисленных форм трансфертов.

1.Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий их использования.

Согласно статье 131 БК РФ, дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предусматриваются в составе федерального бюджета и распределяются между субъектами Федерации в соответствии с единой методикой, утверждаемой Правительством РФ, также дотации образуют Федеральный фонд финансовой поддержки субъектов РФ.

Общий объем дотаций определяется исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов Российской Федерации.

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предоставляются субъектам, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Российской Федерации.

Отметим, что использование при определении уровня расчетной бюджетной обеспеченности субъектов РФ показателей фактических доходов и расходов за отчетный период и (или) показателей прогнозируемых доходов и расходов консолидированных бюджетов отдельных субъектов не допускается.

Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации определяется соотношением между расчетными налоговыми доходами на одного жителя, которые могут быть получены консолидированным бюджетом субъекта Российской Федерации исходя из уровня развития и структуры экономики и (или) налоговой базы (налогового потенциала), и аналогичным показателем в среднем по консолидированным бюджетам субъектов Российской Федерации с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема государственных и муниципальных услуг в расчете на одного жителя [7., с.245].

2.Субсидия – это бюджетные средства, передаваемые бюджету другого

уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд софинансирования расходов.

В составе федерального бюджета могут предусматриваться субсидии бюджетам субъектов Российской Федерации на выравнивание обеспеченности субъектов в целях реализации ими их отдельных расходных обязательств. Цели и условия предоставления и расходования субсидий бюджетам субъектов Федерации из федерального бюджета, а также критерии их отбора для предоставления указанных межбюджетных субсидий и их распределения между субъектами устанавливаются федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства РФ на срок не менее трех лет.

В свою очередь, выделение субсидий из федерального бюджета бюджетам субъектов Российской Федерации (за исключением субсидий за счет средств резервных фондов Президента РФ и Правительства РФ) на цели и (или) в соответствии с условиями, не предусмотренными федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации, не допускается.

3.Субвенции – межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке.

Совокупность субвенций бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд компенсаций.

Субвенции бюджетам субъектов из федерального бюджета распределяются между субъектами Федерации в соответствии с методиками, утверждаемыми Правительством в соответствии с требованиями Бюджетного Кодекса, федеральных законов и нормативных правовых актов Президента Российской Федерации и Правительства РФ.

«Технически» распределение данного вида межбюджетных трансфертов происходит следующим образом. Проект распределения субвенций бюджетам субъектов Российской Федерации из федерального бюджета между субъектами вносится в Государственную Думу в проекте федерального закона о федеральном бюджете на очередной финансовый год и плановый период и утверждается при рассмотрении проекта указанного федерального закона во втором чтении.

При этом допускается утверждение не распределенной между субъектами Российской Федерации субвенции в объеме, не превышающем 5 процентов общего объема соответствующей субвенции, которая может быть распределена между субъектами Российской Федерации в порядке, установленном Правительством, на те же цели в процессе исполнения федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете.

Субвенции бюджетам субъектов Российской Федерации из федерального бюджета, предоставляемые на исполнение отдельных расходных обязательств субъектов Российской Федерации, зачисляются в бюджет субъекта Российской Федерации и расходуются в порядке, установленном федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации.

Субвенции бюджетам субъектов Российской Федерации из федерального бюджета распределяются между всеми субъектами Российской Федерации по единой для соответствующего вида субвенций методике пропорционально численности населения (отдельных групп населения), потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств и объективных условий, влияющих на стоимость государственных (муниципальных) услуг в субъектах Российской Федерации.

Использование при распределении субвенций бюджетам субъектов Российской Федерации из федерального бюджета показателей, характеризующих собственные доходы бюджетов субъектов Российской Федерации (местных бюджетов), не допускается [8., с.307].

Также бюджетам бюджетной системы могут быть предоставлены иные межбюджетные трансферты, в предусмотренных федеральными законами случаях и порядке.

Многообразие типов и видов трансфертов обусловлено их назначением в практике межбюджетного регулирования. Так, межбюджетные трансферты обычно выполняют следующие функции:

- выравнивание бюджетной обеспеченности территорий и обеспечение равномерного доступа к гарантированному набору государственных услуг на всей территории;

- компенсация нижестоящим бюджетам затрат на финансирование мероприятий общенационального значения, стоимость которых превышает доходные возможности данных бюджетов;

- стимулирование в регионах предоставления расширенных социальных благ населению в объемах, превышающих гарантированный государством уровень, с целью повышения уровня его жизни и социальной обеспеченности;

- поощрение реализации экономических, социальных и политических реформ нижестоящими органами власти на своей территории;

- снижение социальной напряженности в регионе, стимулирование экономического роста.

Говоря о проблемах распределения трансфертов, стоит отметить, что объективно не существует идеальной модели распределения централизованных бюджетных средств. «Правильного» (справедливого) дележа не бывает в принципе. Всегда имеет место ущемление интересов тех или иных субъектов распределительных отношений.

Одной из проблем российской системы межбюджетных трансфертов, является отсутствие механизма, который мог бы эффективно стимулировать наращивание собственной доходной базы, как у регионов, так и у муниципалитетов. Т.е. в идеале система межбюджетных трансфертов должна быть такой, которая не просто помогает увеличивать доходы для покрытия расходов, но и стимулирует к наращиванию собственной базы доходов. Согласно Концепции межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях до 2013 года эта задача являлась одной из приоритетных задач в области реформирования межбюджетных отношений.

Также не маловажна проблема отсутствия стабильной системы поступления доходов, а она в свою очередь является основой обеспечения сбалансированности бюджета. Для этого необходима стабильная доходная база и методы, которые помогают ежегодно увеличивать налоговые и неналоговые доходы.

Другой проблемой является прозрачность системы межбюджетных трансфертов. Многие эксперты утверждают, что важнейшим недостатком системы межбюджетных отношений является размывание «правил игры» в данной сфере, выделение значительного объема трансфертов не на базе общих критериев, а на основе индивидуальных решений, что резко снижает прозрачность данной системы и увеличивает роль субъективного фактора в ее функционировании. Уровень прозрачности предоставления межбюджетных трансфертов влияет на степень сбалансированности. Причиной этого является то, что максимальная прозрачность и формализация механизмом и объемов предоставления субсидий благоприятно влияет на эффективное планирование расходов на уровне субъектов и муниципалитетов на финансовый год.

Также, сбалансированность бюджетов, зависит от практической реализации процесса предоставления межбюджетных трансфертов, поскольку многое в вопросах управления общественными финансами зависит не от того, как это написано на бумаге, или как закреплено в законодательных актах, а от практической реализации процесса предоставления межбюджетных трансфертов. То, насколько вовремя, систематично и в соответствии с нормативными актами происходит предоставлении межбюджетных трансфертов, тоже влияет на сбалансированность[5. ,с.19].

Например, в качестве одной из серьезных проблем отмечается тот факт, что подавляющая доля субсидий предоставляется в течение финансового года, а зачастую даже в четвертом квартале. Это существенно затрудняет планирование финансовых показателей, в том числе в части софинансирования из бюджетов субъектов, а также создает сложности при исполнении бюджета.

Говоря о статистических данных, можно отметить, что ситуация с предоставлением бюджетам субъектов РФ межбюджетных трансфертов весьма не устойчива, это можно увидеть в таблице 1 [3].

Таблица 1

Общий объем предоставляемых межбюджетных трансфертов бюджетам

субъектов Российской Федерации (млрд. рублей)

|

|

2012 год |

2013 год |

2014 |

2015 |

|||

|

закон |

роспись |

закон |

роспись |

законопроект |

|||

|

Межбюджетные трансферты, всего |

1305625,1

|

1357809,3

|

1393458,4

|

1442410,6

|

1360935,3

|

1387 696,4

|

|

|

В % к ВВП |

2,15 |

2,22 |

2,1 |

2,13 |

1,86 |

1,74 |

|

|

В % общей суммы расходов Фед. бюджета |

10,2 |

10,6 |

9,8 |

10,8 |

9,7 |

9 |

|

|

В том числе: |

|

|

|

|

|

|

|

|

Дотации |

502 316,0 |

502 316,0 |

603009,9

|

599425,2

|

623310,9

|

645207,4

|

|

|

В % общей суммы |

38,5 |

37 |

43,3 |

41,6 |

45,8 |

46,5 |

|

|

Субсидии |

498 382,8 |

512 885,7 |

484556,6

|

503797,5

|

309091,9

|

323571,9

|

|

|

В % общей суммы |

38,2 |

37,8 |

34,7 |

34,9 |

22,7 |

23,3 |

|

|

Субвенции |

264 291,5 |

295 024,8 |

250603,1

|

280596,3

|

367913,0

|

362788,4

|

|

|

В % общей суммы |

20,2 |

21,7 |

18 |

19,4 |

27 |

26,1 |

|

|

Иные межбюджетные трансферты |

40 634,8 |

47 582,8 |

55288,8

|

58591,6

|

60619,5

|

56128,7

|

|

|

В % общей суммы |

3,1 |

3,5 |

4 |

4,1 |

4,5 |

4,1 |

|

Анализ приведенных в таблице данных показывает, что общий объем

межбюджетных трансфертов к ВВП ежегодно снижается и составит в 2015 году всего 1,74% (в 2016 году – 1,56%!), в 2013 году - 2,13%. Аналогичная тенденция прослеживается по показателю доли межбюджетных трансфертов в общей сумме расходов федерального бюджета.

Предусматривается сокращение бюджетных ассигнований на предоставление межбюджетных субсидий (в 2015 году по сравнению с 2013годом почти на 40%) при увеличении бюджетных ассигнований по дотациям и субвенциям. При этом доля дотаций в общем объеме межбюджетных трансфертов в 2014 году составит 45,8% (в 2012 году –37%) с последующим ее увеличением до 46,5% в 2015 году, что соответствует поставленной задаче в Бюджетном послании Президента Российской Федерации «О бюджетной политике на 2011 –2013 годы» о переходе к предоставлению межбюджетных трансфертов бюджетам субъектов Российской Федерации преимущественно в виде дотаций.

Структура распределения межбюджетных трансфертов по формам их

предоставления бюджетам субъектов Российской Федерации в 2012-2014 гг. представлена на следующих диаграммах (Рис.1, 2, 3).

Рисунок 1. Структура межбюджетных трансфертов в 2012 году.

Рисунок 2. Структура межбюджетных трансфертов в 2013 году.

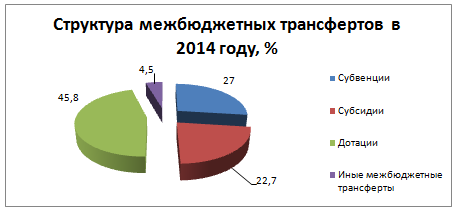

Рисунок 3. Структура межбюджетных трансфертов в 2014 году.

Таким образом, видно, что если удельный вес дотаций увеличивается (с 37% в 2012 году до 45,8% в 2014 году), то удельный вес субсидий наоборот уменьшается с 37,8% в 2012 году до 22,7% в 2014 году.

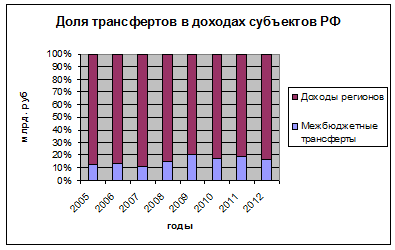

Доля межбюджетных трансфертов в общих доходах консолидированных бюджетов субъектов РФ существенна (Рис. 5). В последние 10 лет доля колебалась в интервале от 8 до 20 процентов. Максимальное значение достигалось в кризисный и посткризисные периоды.

Кризисные явления в экономике наглядно продемонстрировали огромную важность системы межбюджетных трансфертов и их влияние на сбалансированность бюджетной системы. В кризисный и посткризисный периоды наблюдалось значительное снижение темпов роста налоговых и неналоговых доходов бюджета при сохранении высокого уровня социальных обязательств. Поэтому межбюджетные трансферты играют важную роль в обеспечении расходных обязательств бюджета.

Рисунок 5. Доля трансфертов в доходах субъектов РФ

Рассмотрим еще один немаловажный момент. Профессор А.Н. Зотова отмечает, что в настоящее время структура межбюджетных отношений не способствует развитию инновационной экономики регионов. В структуре межбюджетных трансфертов основной удельный вес занимают трансферты, направляемые на обеспечение текущих расходов. При сохранении такой структуры, субъекты Федерации, имеющие низкий уровень экономического потенциала, будут продолжать оставаться зависимыми от финансовой помощи из федерального бюджета и недостаточно заинтересованными в самостоятельном экономическом развитии.

Поэтому в сложившейся ситуации необходимо повысить роль и значение межбюджетных трансфертов, имеющих долгосрочный инвестиционный характер и направляемых на формирование структурных сдвигов в региональной экономике и повышение их налогового потенциала [5.,с.20].

Подведем итоги ко всему вышеизложенному.

Межбюджетные отношения - один из основных факторов, влияющих на социально-экономическое развитие государства. От того, насколько эффективно и целесообразно распределены обязанности и финансовые ресурсы для их выполнения между бюджетами, зависит возможность государства выполнять свои функции для обеспечения населения бюджетными услугами.

В этой связи совершенствование правового регулирования и оптимизация межбюджетных отношений в условиях постоянной эволюции бюджетного законодательства, а также межбюджетных трансфертов представляют особую актуальность данной темы.

Одной из главных целей межбюджетных трансфертов является сокращение зависимости субъектов Федерации от финансовой помощи федерального центра, обеспечение сбалансированности бюджетов и наращивание бюджетного потенциала регионов. Для этого необходимо:

- формирование унифицированных механизмов межбюджетных отношений, не допускающих субъективизма и индивидуальных согласований;

- четкое законодательное закрепление бюджетных полномочий и ответственности властей разных уровней в решении проблем социально-экономической жизни регионов;

- отказ от принятия решений, возлагающих на нижестоящие бюджеты дополнительные обязательства без предоставления источников их финансирования;

- расширение налоговых полномочий субъектов Российской Федерации в рамках единого налогового пространства;

- обеспечение поступления налоговых платежей дочерних компаний, филиалов и подразделений предприятий в соответствующие территориальные бюджеты по месту их нахождения;

- внедрение принципа обусловленности предоставления финансовой помощи субъектам Российской Федерации;

- усиление контроля за целевым характером использования финансовой помощи с учетом обоснованности бюджетных расходов дотационных регионов;

- формирование правовых гарантий для безусловного выполнения финансовых обязательств участниками межбюджетных отношений.

Задание 2

В Федеральный бюджет, в соответствии со статьей 51 Бюджетного кодекса РФ, поступают неналоговые доходы, к которым в частности относится прибыль ЦБ РФ, после уплаты налогов, в том числе налога на прибыль и иных обязательных платежей. Минфин подготовил законопроект, в соответствии с которым временная норма о перечислении 75% прибыли Центробанка в федеральный бюджет будет закреплена на постоянной основе с 01.01.2016 г.

Задание 3

1- б 6- а 11- в

2- а 7- г 12- б

3- а 8- в 13- в

4- в 9- в 14- е

5- а 10- а 15- г

Задание 4

082 1 15 05010 01 0000 140

082 (код главного администратора доходов бюджета) – Министерство сельского хозяйства РФ;

1 15 05 010 – код вида доходов, в том числе:

1 (код группы доходов) - налоговые и неналоговые доходы;

15 (код подгруппы доходов в первой группе) – административные платежи и сборы;

05 (код статьи доходов) – патентные и иные пошлины;

010 (код подстатьи доходов) – патентные пошлины за селекционные достижения;

01 (код элемента доходов) – федеральный бюджет;

0000 (код подвида доходов) – в данном примере не уточнен;

140 (код классификации операций сектора государственного управления, относящихся к доходам) – суммы принудительного изъятия.

Задание 5

1. Определить, соответствует ли размер дефицита местного бюджета требованиям Бюджетного кодекса РФ?

Согласно статье 92 БК РФ, дефицит местного бюджета не должен превышать 10% утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Для того чтобы вычислить эти 10%, необходимо определить величину доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Объем безвозмездных поступлений:

49 420 000 т.р.*10,5%/100%=5 189 100 т.р.

Величина доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов:

49 420 000 т.р.-5 189 000 т.р.-1 830 150 т.р.=42 400 850 т.р.

Вычислим 10% от этой суммы:

42 400 850 т.р.*10%/100%=4 240 085 т.р.

Дефицит бюджета=51 150 000 т.р.-49 420 000 т.р.=1 730 000 т.р.

1 730 000 т.р.<4 240 085т.р., следовательно, размер дефицита местного бюджета соответствует требованиям Бюджетного кодекса РФ.

2. Определить, соответствует ли размер резервного фонда местного бюджета требованиям Бюджетного кодекса РФ.

Согласно статье 81 БК РФ, размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3% утвержденного указанными законами (решениями) общего объема расходов.

3% от общего объема расходов=51150000 т.р.*3% / 100% =1534500 т.р.Размер резервного фонда местной администрации 1 220 300 т.р.

1 220 300 т.р. <1 534 500 т.р., следовательно, размер резервного фонда местного бюджета соответствует требованиям Бюджетного кодекса РФ.

3. Определить предельный объем расходов на обслуживание муниципального долга.

Согласно статье 111 БК РФ, предельный объем расходов на обслуживание государственного долга субъекта Российской Федерации или муниципального долга в очередном финансовом году (очередном финансовом году и плановом периоде), утвержденный законом (решением) о соответствующем бюджете, по данным отчета об исполнении соответствующего бюджета за отчетный финансовый год не должен превышать 15% объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Предельный объем расходов на обслуживание муниципального долга = =(51 150 000 т.р.–4 415 250 т.р.) * 15% / 100%=7 010 212,5 т.р.

Вывод: размер дефицита местного бюджета и резервного фонда соответствуют требованиям, установленным БК РФ, следовательно, проект регионального бюджета может быть законодательно утвержден.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.