Главная » Бесплатные рефераты » Бесплатные рефераты по основам финансовых вычислений »

Контрольная по Основам финансовых вычислений Вариант 10

![Контрольная по Основам финансовых вычислений Вариант 10 [12.04.14]](/files/works_screen/1/66/28.png)

Тема: Контрольная по Основам финансовых вычислений Вариант 10

Раздел: Бесплатные рефераты по основам финансовых вычислений

Тип: Контрольная работа | Размер: 209.81K | Скачано: 973 | Добавлен 12.04.14 в 16:22 | Рейтинг: +8 | Еще Контрольные работы

Задание 1. Выполнить различные коммерческие расчеты, используя данные, приведенные в таблице 1. Расчеты выполнить в среде Excel двумя способами:

1) с помощью математических формул и встроенных в Excel функций из категории «Математические»;

2) с помощью встроенных в Excel функций: ДОЛЯГОДА и функций из категории «Финансовые» (где это возможно).

Таблица 1

|

Вариант |

Р, A |

S |

Tн |

Тк |

Тдн |

n |

i, j, d |

m |

|

10 |

5000000 |

8200000 |

26.01.2013 |

14.03.2013 |

90 |

6 |

12.5 |

4 |

Задача 1. Банк выдал ссуду размером Р рублей. Дата выдачи ссуды – Тн, возврата – Тк. День выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке i% годовых.

Найти:

- точные проценты с точным числом дней ссуды;

- обыкновенные проценты с точным числом дней ссуды;

- обыкновенные проценты с приближенным числом дней ссуды.

Задача 2. Через Тдн дней предприятие должно получить по векселю S рублей. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке d% годовых (год равен 360 дням). Определить полученную предприятием сумму, дисконт и дисконтируюший множитель.

Задача 3. В кредитном договоре на сумму Р рублей и сроком на n лет зафиксирована ставка сложных процентов, равная i% годовых. Определить наращенную сумму и мультиплицирующий множитель. За сколько лет при ставке i% вклад вырастет в 3 раза?

Задача 4. Ссуда размером Р рублей представлена на n лет. Проценты сложные, ставка – j% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму. Определить срок, за который сумма Р удвоится при условиях данной задачи.

Задача 5. Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки j% годовых.

Задача 6. Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

Задача 7. Через n лет предприятию будет выплачена сумме S рублей. Определить ее современную стоимость и дисконтирующий множитель при условии, что применяется сложная процентная ставка i% годовых.

Задача 8. Через n лет по векселю должна быть выплачена сумма S рублей. Банк учел вексель по сложной учетной ставке d% годовых. Определить дисконт.

Задача 9. В течение n лет на расчетный счет в конце каждого года поступает по R рублей, на которые m раз в году начисляются проценты по сложной годовой ставке j%. Определить сумму на расчетном счете к концу указанного срока для случаев ренты постнумерандо и пренумерандо.

Задача 10. Кредит в сумме А выдан на n лет по ставке сложных процентов j% годовых. Возврат кредита предполагается осуществлять в конце каждого квартала равными выплатами, включающими сумму основного долга и проценты. Определить вид потока платежей и найти величину погасительного платежа за квартал.

Задание 2. Оценив рискованность проектов и их ожидаемую доходность, необходимо выбрать наиболее привлекательный проект.

Таблица 2

|

Вариант |

Усл. обозн. |

А |

В |

||||||||

|

10 |

|

0,19 |

0,25 |

0,3 |

0,15 |

0,11 |

0,15 |

0,25 |

0,2 |

0,21 |

0,19 |

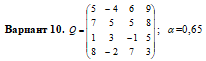

Задание 3. Дана матрица последствий Q, в которой строки – возможные управленческие решения, а столбцы – исходы, соответствующие альтернативным вариантам реальной ситуации (состояниям внешней среды).

Необходимо:

1. Определить множество оптимальности по Парето.

2. Выбрать рациональную управленческую стратегию в ситуации неопределенности и риска, применяя критерии Вальда, максимакса, Сэвиджа, Гурвица, приняв рекомендуемое для критерия Гурвица значение , правило максимизации среднего ожидаемого дохода.

Задание 4 . Составить экономико-математические модели задач. Выполнить решение по формулам и с привлечением надстройки Excel «Поиск решений». Оптимальный портфель (доли ценных бумаг) представить в виде гистограмм.

Вариант 10. Сформировать портфель Тобина минимального риска из трех видов ценных бумаг: безрисковой с эффективностью 2 и некоррелированных рисковых с ожидаемыми эффективностями 4 и 10 и рисками 2 и 4. Доходность портфеля равна 8.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.