Главная » Бесплатные рефераты » Бесплатные рефераты по финансам организаций »

Контрольная работа по Финансам организаций Смета 2.2

![Контрольная работа по Финансам организаций Смета 2.2 [20.03.14]](/files/works_screen/1/65/3.png)

Тема: Контрольная работа по Финансам организаций Смета 2.2

Раздел: Бесплатные рефераты по финансам организаций

Тип: Контрольная работа | Размер: 1.76M | Скачано: 753 | Добавлен 20.03.14 в 17:15 | Рейтинг: +1 | Еще Контрольные работы

Указания по выполнению контрольной работы

Расчеты в контрольной работе выполняются по соответствующим вариантам, предусмотренным Методическими указаниями. Ко всем расчетам необходимо дать пояснения хода их выполнения. Формы расчетов следует перенести на отдельные листы бумаги. Рекомендуется выполнять расчеты с применением системы электронных таблиц Microsoft Excel.

При составлении баланса доходов и расходов (финансового плана) промышленного предприятия необходимо:

1. Исчислить и распределить амортизационные отчисления (табл. 4). Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости амортизируемых основных фондов в планируемом периоде и средневзвешенной нормы амортизационных отчислений, приведенных в исходных данных (табл. 3).

2. Рассчитать смету затрат на производство продукции (табл. 1 или 2). При определении производственной себестоимости товарной продукции нужно обратить внимание на особенности учета изменения остатков незавершенного производства и остатков расходов будущих периодов при их увеличении или сокращении. Изменение остатков незавершенного производства определяется после расчета потребности предприятия в оборотных средствах (табл. 13), где прирост (+) или снижение (-) норматива по незавершенному производству и является изменением по строке 8 сметы.

3. Рассчитать потребность в собственных оборотных средствах на конец планируемого года, их прирост (табл. 13), исходя из данных, приведенных в таблице 12.

Потребность в оборотных средствах по статьям «Производственные запасы», «Незавершенное производство», «Готовая продукция» определяется исходя из нормы запаса в днях и однодневного (планового) оборота по соответствующим статьям затрат на производство на IV квартал. При этом величина однодневного (планового) оборота по производственным запасам исчисляется исходя из величины материальных затрат, незавершенному производству - из себестоимости валовой продукции, а по готовой продукции - исходя из производственной себестоимости товарной продукции, используя данные по сметам I и II. Величину остатков по счету «Расходы будущих периодов» на конец периода исчислить на основе данных сметы, где в строке 9 указано изменение этих остатков. Величина остатков на начало года приведена в таблице 12.

Если при расчетах потребности в оборотных средствах выявляется снижение на конец года, то высвобождение средств из оборота направляется на покрытие расходов, осуществляемых из прибыли.

4. Определить объем реализуемой товарной продукции и прибыли от продаж (табл. 6) на основе данных таблицы 5. Остатки готовой продукции на конец года рассчитываются исходя из норм запаса в днях по условию задания (табл. 5) и данных сметы затрат на производство на IV квартал (пользуясь данными о товарной продукции по отпускным ценам и по производственной себестоимости исчислить однодневный оборот).

5. Определить источники капитальных вложений на производственное и непроизводственное строительство (табл. 11). Дополнительные данные приведены в таблицах 10, 14 и смете затрат.

6. Составить проект отчета о прибылях и убытках (табл. 8). Данные для расчета представлены в таблицах 6 и 7.

При расчете прибыли (убытка) планируемого года исходить из определения, что в ее состав входит прибыль от реализации продукции и прочих доходов за минусом прочих расходов. Следует применить классификацию доходов и расходов, данную в Положениях по бухгалтерскому учету «Доходы организации» и «Расходы организации» (ПБУ 9/99 и ПБУ 10/99) с учетом требований главы 25 Налогового кодекса.

При составлении таблицы 8 следует учесть, что не все прочие доходы и расходы расшифровываются. Студент имеет право расширить таблицу и дополнить соответствующие сводные строки расшифровками всех или наиболее значимых видов доходов и расходов.

Выручка от реализации выбывшего имущества отражается как прочие доходы (строка 7). Расходы по реализации выбывшего имущества - как прочие расходы (строка 8).

По строке 4 «Проценты к получению» отражаются прочие доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации.

При этом организация, имеющая финансовые вложения в ценные бумаги других организаций, отражает доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, по строке 6 «Доходы от участия в других организациях». Эти доходы облагаются налогом на прибыль по ставке 9 %.

По строке 5 «Проценты к уплате» раздела «Прочие доходы и расходы» отражаются расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Значение строки 7 «Проценты к уплате» в таблице 5 определяется на основании расчетов таблицы 11.

7. Рассчитать налог на прибыль (табл. 9) в соответствии с действующими ставками, определенными статьей 284 Налогового кодекса РФ.

8. Заполнить таблицу «Распределение прибыли планируемого года» (табл. 15) исходя из приведенных в других таблицах данных. При недостаточности прибыли на плановые мероприятия принять решение о корректировке показателей распределения прибыли и аргументировать принятое решение. Самостоятельно принять решение о суммах выплаты дивидендов и погашения долгосрочных ссуд.

9. Составить баланс доходов и расходов (финансовый план) (табл. 18). Предварительно следует проверить соответствие расходов и доходов, используя шахматку (табл. 17). При расчете средств на содержание объектов социальной сферы и расходов на НИОКР воспользоваться данными, приведенными в таблице 16.

Заполнение шахматки производится по данным разработанных таблиц. По вертикали расположены строки расходов, по горизонтали – графы источников финансирования этих расходов. Расчеты в шахматке допускают двойной счет, так как целью составления этой таблицы является сбалансирование расходов с источниками. Поскольку прибыль является результатом получения выручки от продажи и прочих доходов и, в свою очередь, является источником расходов организации, она указана и в доходах (по горизонтали) и в расходах (по вертикали).

Высвобождение средств из оборота показывается как снижение потребности в оборотных средствах по строке «Прирост собственных оборотных средств» (со знаком минус) и как дополнительны и источник прибыли по строке «Прибыль» (со знаком плюс).

Разделы баланса доходов и расходов предприятия заполняются на основе данных условия задания и произведенных студентом расчетов.

Все расчеты должны производиться с точностью до целых чисел.

10. Составить краткую пояснительную записку к финансовому плану, в которой необходимо:

- дать характеристику величины и структуры доходов, расходов, взаимоотношений с кредитной системой и бюджетом, источников финансирования капитальных вложений, распределения прибыли;

- сделать выводы об обеспеченности предприятия финансовыми ресурсами, структуре источников их формирования;

- приложить подробные объяснения расчетов к финансовому плану.

Без составления пояснительной записки в соответствии с указанными требованиями контрольная работа не может быть оценена положительно.

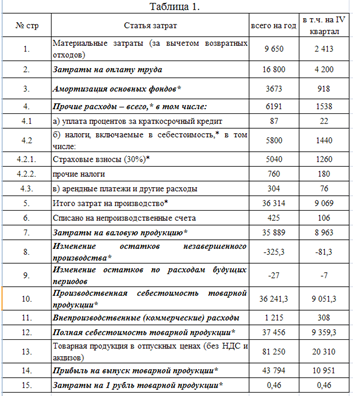

Таблица 1 Смета II затрат на производство продукции

открытого акционерного общества, тыс. руб.

Таблица 2 Данные к расчету амортизационных отчислений на основные производственные фонды

Стоимость основных фондов, на которые начисляется амортизация на начало года – 22 420 тыс. руб.

|

|

февраль |

май |

август |

ноябрь |

|

Плановый ввод в действие основных фондов, тыс. руб. |

|

5 200 |

10 450 |

|

|

Плановое выбытие основных фондов, тыс. руб. |

|

|

|

9 890 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) – 2 780 тыс. руб. Средневзвешенная норма амортизационных отчислений – 14,5

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.