Главная » Бесплатные рефераты » Бесплатные рефераты по аудиту »

Цель и задачи аудита. Выбор аудитора или аудиторской организации

![Цель и задачи аудита. Выбор аудитора или аудиторской организации [04.03.14]](/files/works_screen/1/64/46.png)

Тема: Цель и задачи аудита. Выбор аудитора или аудиторской организации

Раздел: Бесплатные рефераты по аудиту

Тип: Контрольная работа | Размер: 41.84K | Скачано: 456 | Добавлен 04.03.14 в 11:31 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Барнаул 2013

Содержание

1. Цель и задачи аудита 3

2. Выбор аудитора или аудиторской организации экономическим субъектом 9

3. Практическая часть 13

4. Список используемой литературы 15

1.Цель и задачи аудита.

Аудит в России представляет собой независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица с целью выражения мнения о достоверности такой отчетности.

Для лучшего понимания роли аудита в системе экономических отношений следует проанализировать интерес в его результатах участников бизнес-процесса. В результатах аудита заинтересованы не только собственники, но и сам экономический субъект как самостоятельная хозяйствующая единица. За последние десятилетия существенно увеличился объем и усложнилось содержание деятельности хозяйствующих субъектов, поэтому стали предъявляться более строгие требования к системе учета и отчетности. Бухгалтерская отчетность стала своеобразным языком бизнеса, основным источником информации о финансовом и имущественном положении предприятия. Для того чтобы информация была полезной, пользователь должен быть уверен в достоверности данных бухгалтерской отчетности. Для чего и требуется подтверждение со стороны независимых экспертов [5, c. 20].

Аудиторская деятельность осуществляется в соответствии с настоящим, Федеральным законом от 1 декабря 2007 года N 315-ФЗ "О саморегулируемых организациях" (далее - Федеральный закон "О саморегулируемых организациях"), другими федеральными законами, а также принимаемыми в соответствии с ними иными нормативными правовыми актами.

Согласно ст.1 Федерального закона "Об аудиторской деятельности" от 30 декабря 2008 г. № 307-ФЗ: аудиторские услуги - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (далее - реестр аудиторов и аудиторских организаций), членом которой такая организация является.

Аудиторские организации, индивидуальные аудиторы не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, связанных с аудиторской деятельностью, в частности: постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование; налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций и т.д [1].

Аудит и сопутствующие аудиту услуги должны быть четко разграничены. К сопутствующим аудиту услугам, оказание которых регулируется федеральными правилами (стандартами) аудиторской деятельности, относятся:

а) обзорные проверки;

б) согласованные процедуры;

в) компиляция финансовой информации.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях. Под достоверностью понимается степень точности данных финансовой отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Сущность аудита заключается не только в подтверждении или неподтверждении достоверности бухгалтерской (финансовой) отчетности, но и в оценке эффективности хозяйственной деятельности аудируемых лиц, их способность продолжать дальнейшую деятельность, по крайней мере, в течение следующего за отчетным года [3, c.17].

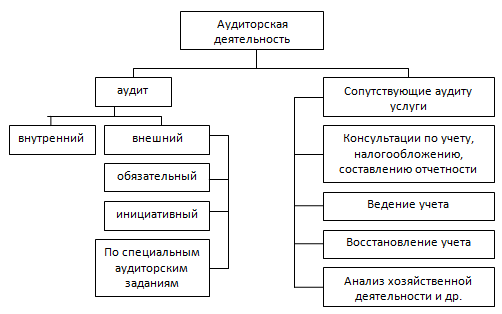

Рис.1 Общая классификация аудиторской деятельности в Российской Федерации.

Исходя из приведенной классификации целесообразно подробнее рассмотреть цель и задачи аудиторской деятельности.

Преимущество в этом отношении принадлежит именно внешнему аудиту, главная цель которого – дать объективные, реальные и точные сведения об аудируемом объекте. Достижению главной цели способствуют сложившиеся ныне требования к аудиторской деятельности. Прежде всего при выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами: независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение.

Следует отметить, что аудиторская деятельность – это деятельность предпринимательская, и, следовательно, одной из ее целей является получение прибыли.

Основной задачей всех аудиторских служб является: проверка законности финансово-хозяйственных операций, состояния бухгалтерского учета, достоверности отчетности и, прежде всего, баланса и отчета о финансовых результатах:

1.Фактического наличия по состоянию на отчетную дату активов и обязательств, отраженных в бухгалтерской отчетности (реальность существования активов и обязательств);

2. Принадлежности аудируемому лицу по состоянию на определенную дату активов или обязательств, отраженных в бухгалтерской отчетности (наличие прав и обязательств);

3.Отношение к деятельности аудируемого лица хозяйственных операций или событий, имевших место в течение соответствующего отчетного периода (возникновение);

4. Отсутствия не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета (полнота).

5.Отражения в бухгалтерской отчетности надлежащей балансовой стоимости активов и обязательств (стоимостная оценка).

6.Точности отражения сумм хозяйственных операций и событий с отнесением доходов или расходов к соответствующему периоду (точное измерение и правильная периодизация)

7.Объяснения, классификации и описания активов и обязательств в соответствии с правилами их отражения в бухгалтерской отчетности (представление и раскрытие) [6, c.12].

Кроме того аудиторские службы имеют перед собой следующие задачи:

1. Осуществление экономического анализа деятельности предприятия-клиента с целью выявления резервов повышения эффективности производства;

2. Разработка финансовой стратегии предприятия;

3. Разработка налоговой политики предприятия;

4. Разработка мероприятий по организации производства; материально-техническому снабжению и реализации продукции;

5. Разработка мероприятий по повышению трудовой и технологической дисциплины;

6. Помощь в совершенствовании организации и ведения на предприятии бухгалтерского учета и другие задачи.

Задачи аудита зависят и от его видов. При внутреннем аудите число их увеличивается в связи с расширением информационной базы и изменением аналитических процедур.

Внутренний аудит представляет собой независимую деятельность по проверке и оценке работы организации в интересах ее руководителей и может решать следующие задачи: проверка правильности составления и условий выполнения хозяйственных договоров; экспертиза бухгалтерских балансов и отчетов и т.д. Аудиторы службы внутреннего контроля могут также решать управленческие, правовые, технологические задачи, связанные со спецификой видов деятельности организации.

Внешний аудит направлен на: на проверку и подтверждение достоверности показателей отчетов или констатации их недостоверности; контроль и соблюдение законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности.

Таким образом, основные задачи аудита связаны с выражением мнения о легитимности деятельности субъекта хозяйствования, достоверности его отчетности и о возможности непрерывного функционирования, т.е. способности выполнять все принятые обязательства.

2.Выбор аудитора или аудиторской организации экономическим субъектом.

В настоящее время в Российской Федерации действует большое количество аудиторских фирм, и перед экономическими субъектами стоит проблема выбора.

Аудиторские услуги могут быть оказаны любому экономическому субъекту независимо от организационно-правовой формы и формы собственности, включая организации, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), учреждения и т.д. При этом экономические субъекты самостоятельно выбирают аудитора, аудиторскую фирму для оказания аудиторских услуг или проведения аудиторской проверки.

Аудитор вправе осуществлять аудиторскую деятельность либо в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско - правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица.

Аудиторы, работающие самостоятельно, а также аудиторские фирмы (в том числе иностранные и созданные совместно с иностранными юридическими лицами) вправе заниматься аудиторской деятельностью в России только при наличии лицензии на осуществление аудиторской деятельности.

Независимость аудиторов установлена статьей 12 Закона «Об аудиторской деятельности». Требование независимости специалиста аудиторской организации от экономического субъекта является обязательным. Ответственность за принцип независимости возлагается на аудиторскую организацию. Методы проверки независимости разрабатываются ею же.

Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения аудита. Согласованные условия необходимо отразить документально в договоре оказания аудиторских услуг.

Аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита - документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита.

Настоящее федеральное правило (стандарт) аудиторской деятельности может быть применено при оказании услуг по проверкам, не являющимся аудитом, или специальным аудиторским заданиям, а также к сопутствующим аудиту услугам. В случае предоставления сопутствующих аудиту услуг может оказаться уместным составление по этим услугам отдельных писем.

При выборе аудиторской компании рекомендуется придерживаться следующих критериев.

1.Квалификация аудиторов. Следует обращать внимание на квалификацию аудиторов, предполагаемых для участия в аудиторской проверке. Для этого можно запросить резюме аудиторов, отзывы клиентов . Кроме того, обратить внимание на продолжительность работы аудиторов в аудиторской компании.

2.Опыт и история аудиторской компании. Рекомендуется привлекать аудиторскую компанию с опытом работы на рынке не менее 8-10 лет ( чем продолжительнее срок ее деятельности, тем больше опыт и глубже знания аудиторов и специалистов).

3.Стоимость аудиторских услуг. Необходимо запрашивать расчет стоимости аудиторских услуг. Качественные аудиторские услуги в настоящее время возможны при цене не ниже 1000 руб./час. Все цены, которые находятся ниже этого уровня, должны вызывать вопросы и стать объектом пристального анализа.

4. Рейтинги аудиторской компании. Аудиторская компания должна иметь достаточно высокий рейтинг в своем регионе (чем выше рейтинг, тем больше опыта аудиторских проверок у компании и соответственно выше качество аудита).

5. Численность аудиторов, в том числе с Единым квалификационным аттестатом, и стабильность кадрового состава. Большая текучесть может свидетельствовать о наличии серьезных финансовых проблем либо проблемах в управлении.

6. Бизнес-технологии. Качество общения, уровень рекламных и презентационных материалов, автоматизация и регламентация процессов, наличие системы внутреннего контроля – все это может говорить об уровне аудиторской компании, с которой фирма планирует сотрудничать [4, с. 28-29].

Часто экономические субъекты используют рекомендации деловых друзей, партнеров, знакомых или черпают информацию из специальной литературы, посещений семинаров, выставок и пр.

Некоторые аудиторские фирмы предоставляют своим постоянным клиентам определенные льготы относительно цены, времени оказания услуги, предоставления конкретных аудиторов, а в своих рекламных буклетах (или используя другие формы оповещения) перечисляют наиболее известных своих клиентов для дополнительного подтверждения своего статуса, солидности и значимости на рынке аудиторских услуг. Эти факторы также следует учитывать при выборе аудиторов.

Важный критерий выбора аудиторской фирмы — степень ответственности за качество своей работы, которую аудиторская фирма готова нести в соответствии с договором на проведение аудита (диапазон ответственности, которую согласна взять на себя аудиторская фирма по договору на аудит, очень широк).

Конечно, экономическому субъекту следует убедиться в том, что аудиторская фирма имеет непросроченную лицензию на соответствующий вид услуг.

Чем шире ассортимент услуг, которые предоставляет аудиторская фирма, тем это удобнее экономическому субъекту, так как при необходимости в одной и той же фирме он может получить исчерпывающую информацию, необходимую для решения той или иной проблемы.

Как правило, организация имеет право выбора аудиторской организации или аудитора для проведения инициативных аудиторских проверок или оказания других услуг. При проведении обязательного аудита выбор несколько сужается, так как обязательный аудит не может проводиться индивидуальным аудитором, т. е. организация может обратиться только в аудиторскую компанию. При проведении обязательного аудита в организациях, у которых в уставном капитале доля государственной собственности или собственности субъекта РФ составляет не менее 25 %, выбор ограничивается только аудиторскими организациями-победителями открытого конкурса на право проведения аудита указанных организаций.

При проведении конкурса на выбор аудиторской организации правила такого выбора определяются условиями конкурса. Условия конкурса могут быть индивидуальными либо типовыми, утверждаемыми государственными органами.

3. Практическая часть.

Надежность аудиторских доказательств зависит от источника и формы их представления. Набор имеющихся в распоряжении аудиторов доказательств представлен в таблице:

|

Аудиторские доказательства |

Приоритет |

|

Устное заявление от работника аудируемого лица, подтверждающее, что производственное помещение является собственностью аудируемого лица |

5 |

|

Письменная справка нотариуса о том, что у аудируемого лица имеются документы, подтверждающие владение производственными помещениями |

2 |

|

Оригиналы документов, представленных нотариусом, имеющим государственную регистрацию, подтверждающие владение аудируемым лицом производственными помещениями |

1 |

|

Устное заявление генерального директора аудируемого лица, подтверждающее владение производственными помещениями |

4 |

|

Заявление на имя руководителя аудиторской проверки, подписанное генеральным директором аудируемого лица, подтверждающее владение аудируемым лицом производственными помещениями |

3 |

Задание: проставьте по 5-балльной шкале приоритеты в приведенном наборе аудиторских доказательств, призванных подтвердить факт, что производственное помещение является собственностью аудируемого лица. Оценка в 1 балл — самый высший приоритет (самое надежное доказательство), оценка в 5 баллов — низший приоритет (наименее надежное доказательство).

Решение:

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их представления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

- аудиторские доказательства, полученные из внешних источников (от третьих лиц), более надежны, чем доказательства, полученные из внутренних источников;

- аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

- аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

- аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (ред. от 01.09.2013)( принят ГД ФС РФ 24.12.2008).

2.Федеральные правила (стандарты) аудиторской деятельности в ред. Постановления Правительства РФ от 23.09.2002 № 696 (в ред. последующих изменений и дополнений).

3.Аудит: Учебник для вузов / В.И.Подольский, А.А.Савин, Л.В.Сотникова и др.; Под ред. проф. В.И.Подольского. – 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, Аудит, 2012.-583с.

4.Бойков М.В. Развитие рынка аудита на основе взаимодействия СРО аудиторов / М.В. Бойков // Аудиторские ведомости. -2013. - № 9. – С. 22-30.

5.Булыга Р.П. Аудит: учебник для студентов высшего проф. Образования / под ред. Р.П. Булыги. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – 431 с.

6.Савин А.А. Аудит: Учебное пособие / А.А. Савин, И.А. Савин. – М.: КУРС: ИНФРА-М, 2012.-512 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

olju6ka

olju6ka Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Цели и задачи аудита. Выбор аудитора или аудиторской организации

- Цели и задачи аудита. Выбор аудитора

- Цели и задачи аудита Вариант №4

- Контрольная работа по Основам аудита Вариант 4

- Цели и задачи аудита (вариант 4, 24, ситуация 4)

- Цели и задачи аудита

- Контрольная работа по Основам аудита Вопросы 4, 24; ситуация 2

- Цели и задачи аудита, выбор аудитора экономическим субъектом

- Цели и задачи аудита и выбор аудитора или аудиторской организации экономическим субъектом

- Контрольная по Аудиту Варианты №8

- Контрольная работа по Основам аудита Вариант 2