Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Контрольная по Бюджетной системе РФ Вариант №1

![Контрольная по Бюджетной системе РФ Вариант №1 [04.03.14]](/files/works_screen/1/64/44.png)

Тема: Контрольная по Бюджетной системе РФ Вариант №1

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 1.27M | Скачано: 450 | Добавлен 04.03.14 в 07:23 | Рейтинг: +1 | Еще Контрольные работы

ОГЛАВЛЕНИЕ

Задание 1. Теоретический вопрос…………………………………………....3

Задание 2……………………………………………………………………..12

Задание 3……………………………………………………………………..13

Задание 4…………………………………………………………………….16

Задание 5……………………………………………………………………16

Список использованной литературы……………………………………..17

Задание 1. Теоретический вопрос

Доходы бюджетов: состав и распределение между уровнями бюджетной системы. Динамика и укрупненная структура доходов консолидированного (либо федерального) бюджета РФ.

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета (ст. 6 БК РФ).

Основу поступлений в бюджеты любог7о уровня составляют налоговые доходы. Удельный вес налогов в общем объеме собственных доходов федерального и региональных бюджетов составляет более 90%.

К налоговым доходам относятся доходы от предусмотренных налоговым законодательством РФ федеральных налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Согласно НК РФ налоги подразделяются на федеральные, региональные и местные, что соответствует модели взаимодействия между уровнями государственного управления, основанной на разделении налоговых поступлений в бюджеты бюджетной системы РФ. Однако сам порядок зачисления доходов в бюджеты бюджетной системы РФ регламентируются только БК РФ. Доходы от вводимого на любом уровне управления налога могут поступать и в бюджеты других уровней. Процент отчисления от таких налогов в пользу бюджетов других уровней закрепляется в БК РФ либо в законе «О бюджете» соответствующего уровня. Например, федеральный налог на прибыль, начисляемый в размере 20% налогооблагаемой прибыли, поступает в размере 2% в федеральный бюджет, 18% - в региональный бюджет(региональными законами ставка может быть снижена, но не менее 13,5%). [3, стр. 42]

Под неналоговыми доходами понимаются поступающие в распоряжение государственных или муниципальных органов власти (ст. 41,42):

1) доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

2) доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

3) доходы от платных услуг, оказываемых казенными учреждениями;

4) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

5) средства самообложения граждан;

6) иные неналоговые доходы.

Неналоговые доходы бюджетов могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе. У них не определены конкретные ставки, сроки уплаты, льготы и другие число налоговые элементы. Как правило, большинство неналоговых доходов зачисляются в соответствующие бюджеты в полном объеме и являются их собственными доходами. За федеральным бюджетом закреплены доходы от внешнеэкономической деятельности, доходы от реализации государственных запасов и резервов и прибыль Банка России по нормативам, установленным федеральными законами.

К безвозмездным поступлениям относятся:

1) дотации из других бюджетов бюджетной системы Российской Федерации;

2) субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

3) субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

4) иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

5) безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования [1, гл.2, ст.41].

Доходы бюджета кроме субсидий из Федерального фонда компенсаций или региональных фондов компенсаций носят название «собственные доходы бюджета».

В составе доходов бюджета обособлено учитываются доходы целевых бюджетных фондов. Так, доходы федеральных целевых бюджетных фондов распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом.

Также в состав доходов бюджета включаются доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых казенными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении.

К доходам бюджетов от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

1) доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

2) средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

3) средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, и имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании), в залог, в доверительное управление;

4) плата за пользование бюджетными кредитами;

5) доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, за исключением случаев, установленных федеральными законами;

6) часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

7) другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных.

В таблице 1 представлены доходы в консолидированный бюджет РФ и бюджеты государственных внебюджетных фондов в 2012 г [5].

Таблица 1

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ И

БЮДЖЕТЫ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ в 2012г. млрд. рублей

|

|

Консолидированный |

из него: |

|

|

федеральный |

консолидированные бюджеты субъектов Российской Федерации |

||

|

Доходы - всего |

23435,1 |

12855,5 |

8064,5 |

|

из них: |

|

|

|

|

налог на прибыль организаций |

2355,7 |

375,8 |

1979,9 |

|

налог на доходы физических лиц |

2261,5 |

- |

2261,5 |

|

страховые взносы на обязательное |

4103,7 |

- |

- |

|

налог на добавленную стоимость: |

|

|

|

|

на товары (работы, услуги), |

1886,4 |

1886,1 |

0,3 |

|

на товары, ввозимые на территорию Российской |

1659,7 |

1659,7 |

0,0 |

|

акцизы по подакцизным товарам (продукции): |

|

|

|

|

производимым на территории |

783,6 |

341,9 |

441,8 |

|

ввозимым на территорию |

53,4 |

53,4 |

0,0 |

|

налоги на совокупный доход |

271,3 |

- |

271,7 |

|

налоги на имущество |

785,5 |

- |

785,5 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2484,5 |

2442,8 |

41,7 |

|

доходы от внешнеэкономической деятельности |

4962,7 |

4962,7 |

- |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

836,6 |

543,3 |

277,7 |

|

платежи при пользовании природными ресурсами |

132,9 |

101,3 |

31,6 |

|

доходы от оказания платных услуг (работ) и компенсации затрат государства |

167,6 |

131,5 |

32,0 |

|

доходы от продажи материальных и нематериальных активов |

286,3 |

120,4 |

165,9 |

|

безвозмездные поступления |

92,1 |

64,6 |

1680,1 |

|

Расходы - всего |

23174,7 |

12895,0 |

8343,2 |

|

из них на: |

|

|

|

|

общегосударственные вопросы |

1437,9 |

809,9 |

508,2 |

|

обслуживание государственного и муниципального долга |

386,3 |

320,0 |

74,6 |

|

национальную оборону |

1814,1 |

1812,4 |

4,0 |

|

национальную безопасность и правоохранительную деятельность |

1929,2 |

1843,0 |

94,6 |

|

национальную экономику |

3273,6 |

1968,5 |

1608,5 |

|

из нее на: |

|

|

|

|

топливно-энергетический комплекс |

132,8 |

107,8 |

29,6 |

|

сельское хозяйство и рыболовство |

276,5 |

148,8 |

240,5 |

|

транспорт |

622,8 |

339,7 |

296,9 |

|

дорожное хозяйство (дорожные фонды) |

990,5 |

442,4 |

646,3 |

|

связь и информатику |

92,6 |

41,3 |

55,2 |

|

прикладные научные исследования в области |

229,9 |

229,1 |

0,9 |

|

другие вопросы в области национальной экономики |

739,2 |

526,6 |

244,2 |

|

жилищно-коммунальное хозяйство |

1075,0 |

228,8 |

881,3 |

|

социально-культурные мероприятия |

13215,2 |

5290,5 |

5130,7 |

|

межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований |

0,2 |

599,4 |

19,5 |

|

Профицит, дефицит (-) |

260,4 |

-39,4 |

-278,7 |

Таким образом, по своим источникам, составу, направлениям использования и другим признакам бюджетные доходы разнообразны. В целях обеспечения планирования и учета доходов в рамках единой бюджетной системы страны они классифицируются.

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации (п.1 ст. 18 гл.4 БК РФ).

Классификация доходов является группировкой доходных источников бюджетов всех уровней бюджетной системы РФ. Структура двадцатизначного кода классификации доходов бюджетов представлена в виде четырех составных частей:

1) код главного администрации доходов бюджета;

2) код вида доходов (группа, подгруппа, статья, подстатья, элемент);

3) код подвида доходов;

4) код классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Таблица 2

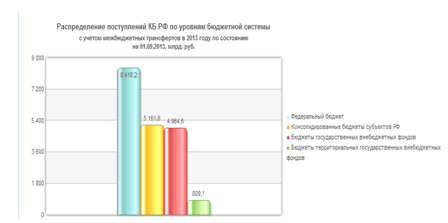

Исходя из таблицы 2 [6], видим, что доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов РФ с 2009 по 2012 г. увеличиваются, темп роста составляет 172,32 %.

Таблица 3

Таблица 4

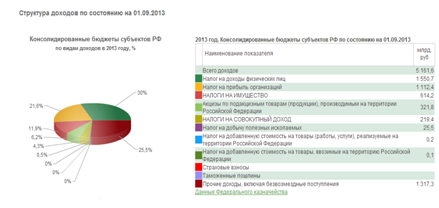

В составе консолидированных бюджетов субъектов РФ по состоянию на 01.09.2013 г. 30% составляют доходы по налогу на доходы физических лиц, 25,5% - прочие доходы, включая безвозмездные поступления.

Таблица 5

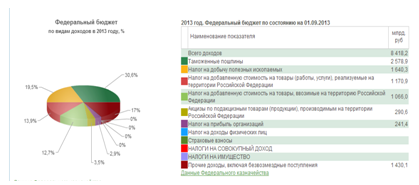

В составе федерального бюджета наибольший удельный вес занимают таможенные пошлины – 30,6%, также налог на добычу полезных ископаемых – 19,5%.

Таблица 6

Исходя из таблицы 6 «Динамика доходов федерального бюджета» [6] можно сделать вывод, что с 2009 года доходы бюджета увеличиваются, так в 2009 году доходы составили 7 337,8 млрд. руб.00, а в 2012 году 12853,7 млрд. руб., темп роста составляет 175,17 %.

Таблица 7

Таблица 8

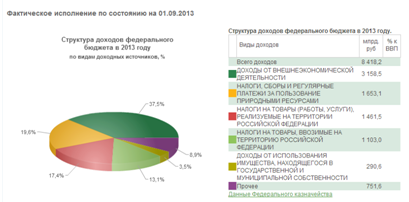

Анализируя структуру доходов федерального бюджета за 2012 год [5], можно сделать вывод, что наибольший удельный вес занимают доходы от внешнеэкономической деятельности – 38,6%, наименьший удельный вес занимают доходы от имущества, находящегося в государственной или муниципальной собственности – 4,2%. Сравнивая доходы федерального бюджета по состоянию на 01.09.2013 года, то по-прежнему наибольший удельный вес занимают доходы от внешнеэкономической деятельности – 37,5%, наименьший - доходы от имущества, находящегося в государственной или муниципальной собственности – 3,5%

Задание 2. Логическая цепочка:

Государственные облигации в иностранной валюте, федеральный бюджет, внешний долг, дефицит, Министерство финансов РФ, Правительство РФ, 30 лет.

Для погашения внешнего долга, а также дефицита федерального бюджета Правительство РФ либо уполномоченное им Министерство финансов РФ осуществляют внешние заимствования в виде государственных облигаций в иностранной валюте сроком от 5 до 30 лет.

Задание 3. Тестовое задание:

- В какой стране бюджетная система имеет трехуровневую структуру, как в РФ?

а) Франция

б) Япония

- в) Германия

г) верно все

- Какая категория граждан получает пенсии по государственному пенсионному обеспечению?

а) космонавты

б) военнослужащие

в) государственные гражданские служащие

г) граждане, имеющие знак «Жителю блокадного Ленинграда»

- д) верно всё

е) «б» и «в»

- Принцип самостоятельности бюджетной системы предполагает

- а) право органов власти самостоятельно определять направления расходования средств

б) право органов власти самостоятельно определять объемы получаемой финансовой помощи

в) право органов власти сокращать социальные выплаты населению

г) верно все

- Какой из налогов следует отнести к региональным?

а) земельный налог

б) налог на добычу полезных ископаемых

в) НДС

г) налог на прибыль организаций

д) налог на доходы физических лиц

- е) транспортный налог

- Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями оформляется:

а) в виде бюджетного кредита

- б) в виде участия субъектов РФ и муниципальных образований в уставных (складочных) капиталах

в) «а» и «б»

- Способами обеспечения исполнения обязательств по возврату бюджетного кредита, предоставленного юридическим лицам, могут быть:

- а) только банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг

б) любое высоколиквидное обеспечение

в) только государственные и муниципальные гарантии

- Укажите метод управления государственным долгом, при котором происходит снижение уровня доходности?

а) унификация

б) отсрочка

- в) конверсия

г) пролонгация

- Размер дефицита местного бюджета не должен превышать:

а) 10% объема доходов местного бюджета без учета безвозмездных поступлений

- б) 10% объема доходов местного бюджета без учета безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений

в) 15% объема государственного долга местного бюджета без учета безвозмездных поступлений

- Долговые обязательства РФ не могут превышать:

а) 20 лет

- б) 30 лет

в) 40 лет

г) 50 лет

- Расходы на проведение выборов относятся к направлению расходов:

а) национальная безопасность

- б) общегосударственные вопросы

в) социальная политика

г) СМИ

- Отчет об исполнении федерального бюджета направляется:

а) Президенту РФ

б) Центральному банку РФ

- в) Государственной Думе РФ

г) верно все

- Бюджетополучателем является:

а) депутат

- б) воинская часть

в) врач

г) верно «а» и «в»

- Какие пенсии не являются трудовыми?

а) по старости

б) по инвалидности

в) по потере кормильца

г) по выслуге лет

д) «б» и «в»

- Из Фонда социального страхования осуществляются выплаты:

а) пособия по временной нетрудоспособности

б) пособия по беременности и родам

в) пособия по уходу за ребенком в возрасте до 1,5 лет

г) пенсии по потере кормильца;

- д) «а», «б», «в»

е) «б», «в»

ж) «а», «г»

- Какой субъект РФ не получает дотации из федерального бюджета?

- а) г. Санкт-Петербург

б) Республика Чечня

в) Республика Саха

г) Республика Дагестан

Задание 4. Дайте расшифровку кода доходов бюджета: 182 1 06 04012 02 0000 110 – Транспортный налог с физических лиц

Задание 5. Задача

Доходы бюджета субъекта РФ - 63 485 100 тыс. руб., в т.ч. безвозмездные поступления - 7,5%; расходы – 65 795 890 тыс. руб., в том числе расходы, финансируемые за счет субвенций - 4 530 000 тыс. руб. Определить соответствует ли размер дефицита требованиям бюджетного законодательства, а также предельный объем расходов на обслуживание государственного долга субъекта РФ и предельный размер резервных фондов органов исполнительной власти?

Решение:

- Дефицит = 65 795 890-63 485 100 = 2 310 790 тыс.руб.

Пред. дефицит = 0,15 * (63 485 100 – 63 485 100*0,075) = 8 808 558 тыс. руб.

2 310 790 < 8 808 558, что не противоречит ст.92 БК РФ.

- Пред. размер резервного фонда (ст.81 БК РФ) = 65 795 890*0,03 = 1 973 877 тыс.руб.

- Пред. объем расходов на обслуживание гос. долга субъекта РФ (ст.111) = 0,15*(65 795 890 – 4 530 000) = 9 189 883,5 тыс.руб.

4 530 000 < 9 189 883,5, фактический объем расходов не превышает предельного объема.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. Комментарии к изменениям, принятым в 2011-2013 гг. – Новосибирск: Норматика, 2013. – 224 с.

2. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка. – 3-е изд. – М.:БНИТИ-ДАНА, 2011. – 703 с.3

3. Бюджетная система Российской Федерации: Учебник / А.С. Нешитой. - 10-e изд., испр. и доп. - М.: Дашков и К, 2012. - 336 с.

4. Бюджетная система Российской Федерации: Учебное пособие / И.Г. Изабакаров, Ф.И. Ниналалова. - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - 272 с.

5. Консолидированный бюджет Российской Федерации http://www.gks.ru/free_doc/new_site/finans/fin21.htm

6. Министерство финансов http://info.minfin.ru/fbdohod.php

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.