Главная » Бесплатные рефераты » Бесплатные рефераты по рынку ценных бумаг »

Оптимизация портфеля ценных бумаг по критерию минимального риска

![Оптимизация портфеля ценных бумаг по критерию минимального риска [02.03.14]](/files/works_screen/1/64/14.png)

Тема: Оптимизация портфеля ценных бумаг по критерию минимального риска

Раздел: Бесплатные рефераты по рынку ценных бумаг

Тип: Лабораторная работа | Размер: 559.93K | Скачано: 454 | Добавлен 02.03.14 в 13:40 | Рейтинг: +1 | Еще Лабораторные работы

Задание

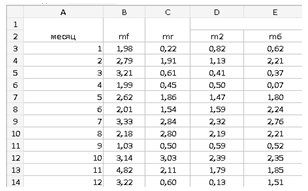

По данным в табл. 1:

1) определите характеристики каждой ценной бумаги: ai, βi, αi (αi = ai+ + (βi – 1)*mf), R2, а также общий (σi = √βi2σmr2 + σεi2), рыночный, или систематический (βiσmr), и собственный, или несистематический (σεi) , риск;

2) сформируйте портфель минимального риска из двух (трех, четырех) видов ценных бумаг при условии, что обеспечивается доходность портфеля mp не менее, чем по безрисковым ценным бумагам (облигациям) mf с учетом доходности mr по рыночному индексу РТС;

3) постройте линию рынка ценных бумаг — SML.

Таблица 1

Доходности рынка и акций, %

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Лабораторные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Лабораторные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Лабораторная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.