Главная » Бесплатные рефераты » Бесплатные рефераты по внутрифирменным стандартам аудита »

Контрольная по ВСА Вариант №2

![Контрольная по ВСА Вариант №2 [12.02.14]](/files/works_screen/1/63/29.png)

Тема: Контрольная по ВСА Вариант №2

Раздел: Бесплатные рефераты по внутрифирменным стандартам аудита

Тип: Контрольная работа | Размер: 28.22K | Скачано: 510 | Добавлен 12.02.14 в 14:26 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Барнаул 2013

Содержание

Введение 3

1. Место и роль внутренних стандартов аудита в системе нормативного регулирования аудиторской деятельности 4

2. Стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов 6

Заключение 10

Список литературы 11

ВВЕДЕНИЕ

Целью изучения дисциплины является формирование у будущих специалистов твердых теоретических знаний и практических навыков (на основе лучших достижений мировой и отечественной экономической науки) по разработке и использованию внутренних (внутрифирменных) стандартов аудита.

В процессе преподавания дисциплины ставятся следующие задачи:

- Изучить место и роль внутренних (внутрифирменных) стандартов аудита в системе регулирования аудиторской деятельности;

- Изучить принципы разработки внутренних (внутрифирменных) стандартов аудита с учетом законодательства Российской Федерации, регулирующего аудиторскую деятельность;

- Знать содержание внутренних стандартов российских профессиональных аудиторских объединений и внутрифирменных стандартов аудиторских организаций;

- Научиться самостоятельно планировать и осуществлять процесс разработки внутрифирменных стандартов аудита.

Выполнение контрольной работы студентами является важной составляющей учебного процесса, так как позволяет закрепить знания, полученные в результате лекционных и практических занятий, а также самостоятельного изучения дисциплины по рекомендованным источникам информации.

В задании контрольной работы поставлены два вопроса:

- Место и роль внутренних стандартов аудита в системе нормативного регулирования аудиторской деятельности.

- Стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов.

1. Место и роль внутренних стандартов аудита в системе нормативного регулирования аудиторской деятельности.

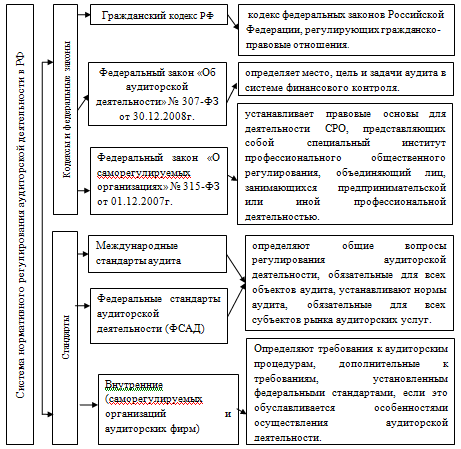

Система нормативного регулирования включает 4 основных уровня (рисунок 1.1).

Рисунок 1.1. Система нормативного регулирования аудиторской деятельности в Российской Федерации

Первый (законодательный) уровень включает:

- Гражданский кодекс РФ,

- Федеральный закон №307-ФЗ от 30.12.2008 года «Об аудиторской деятельности», определяет правовые основы регулирования аудиторской деятельности в РФ в частности - роль, цель, задачи и место аудита в системе финансового контроля.

- Федеральный закон «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007г. Устанавливает правовые основы для деятельности СО, представляющих собой специальный институт профессионального общественного регулирования, объединяющий лиц, занимающихся предпринимательской или иной профессиональной деятельностью.

К документам второго уровня относят:

- Международные стандарты аудита

- Федеральные правила (стандарты) аудиторской деятельности (ФСАД).

- Внутренние стандарты (стандарты саморегулируемых организаций и аудиторских фирм)

В соответствии с законодательством Российской Федерации внутрифирменные правила (стандарты) аудиторской деятельности, действующие в аудиторской организации и у индивидуального аудитора, относятся ко второму уровню нормативного регулирования аудиторской деятельности.

Внутрифирменные аудиторские стандарты — документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее соответствия требованиям правил (стандартов) аудиторской деятельности.

Аудиторская организация должна сформировать пакет внутрифирменных стандартов, отражающий ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита. К внутрифирменным стандартам аудиторской организации могут относиться принятые и утвержденные в установленном порядке стандарты, инструкции, методические разработки, пособия и другие документы, обязательные к применению в аудиторской организации, раскрывающие внутренние подходы к осуществлению аудиторской деятельности. В совокупности они представляют собой описание комплексного подхода к организации и технологии проведения аудита.

Внутрифирменные стандарты утверждает руководитель аудиторской организации, если учредительными документами не предусмотрено иное. Эти стандарты пересматриваются при изменениях законодательства Российской Федерации, специализации, смене собственника.

2. Стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов.

Целью внутренних стандартов, описывающих специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов, является описание подходов, принятых методик и технических приемов по решению проблем, связанных с определением концепции и подходов к проведению аудита бирж, внебюджетных фондов и инвестиционных институтов, которые необходимо соблюдать на практике. Задачи стандартов - конкретные проблемы, решение которых представляют собой практические разработки по реализации требований Международных стандартов аудита, российских и федеральных правил (стандартов) аудиторской деятельности, а также требований нормативного регулирования деятельности бирж, внебюджетных фондов и инвестиционных институтов. Внутренний стандарт этой группы, как правило, имеет следующую структуру:

1. Реквизиты, которые могут состоять из:

- номера - порядкового или серийного кода данного стандарта;

- даты ввода в действие;

- названия - краткого и четкого изложения того, что регламентирует стандарт;

- даты и указания лица, утвердившего стандарт;

- преемственности - ссылки на ранее принятые, распространенные или предписанные нормативными документами правила, которые связаны с данным стандартом;

- сферы применения - перечня объектов, на которые распространяется (или не распространяется) действие данного стандарта.

2. Введение, в котором определяются:

- регламентирующие параметры - ссылка на российские или международные стандарты, использованные при разработке данного стандарта;

- общие положения - необходимость внутреннего стандарта, определение его основных терминов и понятий, сферы применения, описание объекта стандартизации;

- цель и задачи стандарта - назначение стандарта и конкретные проблемы, решение которых обеспечивается его применением;

- взаимосвязь с другими стандартами - ссылки на соответствующие положения других стандартов.

3. Содержание стандарта, в котором дается:

- определение основных принципов и методик - описание подходов аудиторской организации, принятых методик и технических приемов решения проблем, рассматриваемых стандартом;

- оформление - перечень документов, которые аудитор должен составить согласно требованиям стандарта;

- перечень нормативных актов, которыми аудиторы должны руководствоваться при выполнении требований внутреннего стандарта (при необходимости).

4. Порядок применения стандарта.

5. Процедуры контроля за выполнением требований стандарта и назначение соответствующих должностных лиц, ответственных за соблюдение положений внутренних стандартов.

6. Подпись, уполномоченных должностных лиц. Внутренние стандарты в обязательном порядке утверждаются приказом руководителя аудиторской организации, а в случаях, предусмотренных учредительными документами аудиторской организации, - советом учредителей или другим уполномоченным органом.

7. Приложения к внутренним стандартам (инструкции, положения, методики, вопросники, компьютерные программы, рабочие таблицы и т.д.), играющие вспомогательную роль и обеспечивающие дополнительные разъяснения отдельных положений внутренних стандартов.

Аудиторская проверка бирж, внебюджетных фондов и инвестиционных институтов проходит в строгом соответствии с требованиями установленными для аудита Минфином РФ, и рекомендациями саморегулируемых организаций, работающих для финансового рынка, это означает, что программа аудиторской проверки содержит обязательные разделы и этапы которые не могут быть сокращены.

ЗАКЛЮЧЕНИЕ

Выполнены поставленные в задании контрольной работы задачи, даны ответы на поставленные вопросы. На основе проделанной работы можно сделать следующие выводы.

Внутрифирменные аудиторские стандарты — документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее соответствия требованиям правил (стандартов) аудиторской деятельности.

В системе нормативного регулирования аудиторской деятельности в Российской Федерации внутрифирменные стандарты занимают третий уровень наряду со стандартами саморегулируемых организаций.

Аудиторская организация должна сформировать пакет внутрифирменных стандартов, отражающий ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

Целью внутренних стандартов, описывающих специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов, является описание подходов, принятых методик и технических приемов по решению проблем, связанных с определением концепции и подходов к проведению аудита бирж, внебюджетных фондов и инвестиционных институтов, которые необходимо соблюдать на практике. Задачи стандартов - конкретные проблемы, решение которых представляют собой практические разработки по реализации требований Международных стандартов аудита, российских и федеральных правил (стандартов) аудиторской деятельности, а также требований нормативного регулирования деятельности бирж, внебюджетных фондов и инвестиционных институтов.

СПИСОК ЛИТЕРАТУРЫ

- Бычкова С.М., Итыгилова Е.Ю. Внутрифирменные стандарты аудита / под ред. С.М. Бычковой.— М.: Бухгалтерский учет, 2007;

- Виноходова А.Ф., Шабанова Е.В., Карпов Э.А. Внутрифирменные стандарты аудита: учебное пособие.— Старый Оскол: ООО «ТНТ», 2004;

- Сиротенко Э.А. Внутрифирменные стандарты аудита: учебное пособие.— М.: КНОРУС, 2005;

- Суворова С.П., Парушина Н.В., Галкина Е.В., Ковалева А.М. Основы внутрифирменной стандартизации аудиторской деятельности: учебное пособие.— М.: ИД «ФОРУМ»; ИНФРА-М, 2007;

- Стандарты аудиторской деятельности: учебное пособие для студентов вузов, обучающихся по специальности 060500 «Бухгалтерский учет, анализ и аудит» / под ред. проф. В.И. Подольского.— М.: ЮНИТИ-ДАНА, 2004;

- Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит: учебник для вузов / под ред. проф. В.И. Подольского.— 5-е изд. перераб. и доп.— М.: ЮНИТИ-ДАНА, 2010;

- Николаева С.А., Шебек С.В. Корпоративные стандарты: от концепции до инструкции, практика разработки.— М.: Книжный мир, 2002.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.