Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому делу »

Контрольная по Бухгалтерскому делу Вариант №10 (ОАО «Алтайский трактор»)

![Контрольная по Бухгалтерскому делу Вариант №10 (ОАО «Алтайский трактор») [25.01.14]](/files/works_screen/1/61/75.png)

Тема: Контрольная по Бухгалтерскому делу Вариант №10 (ОАО «Алтайский трактор»)

Раздел: Бесплатные рефераты по бухгалтерскому делу

Тип: Контрольная работа | Размер: 36.73K | Скачано: 485 | Добавлен 25.01.14 в 09:04 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Барнаул 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. Влияние организационно-правовой формы и сферы деятельности организации на ведение бухгалтерского учета 5

2. Составление приказа и таблиц об учетной политике на примере ООО «Майма-молоко» 9

3. 3.Задача 17

ЗАКЛЮЧЕНИЕ 19

ЛИТЕРАТУРА 20

Введение

Достижения любого коллектива, будь то крупное промышленное предприятие или субъект малого предпринимательства, во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематическую экономическую информацию дает бухгалтерский учет.

Бухгалтерский учет представляет собой систему непрерывного и сплошного документального отражения информации о состоянии и движении стоимости хозяйственных средств (имущества) предприятия и их источников методом двойной записи в денежном выражении. Эффективность бухгалтерского учета во многом зависит от правильной его постановки на предприятии.

Актуальность темы настоящей работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным требованиям, он должен быть максимально результативным, оперативным и достоверным.

Цели настоящей работы:

- изучение влияния организационно-правовой формы и сферы деятельности организации на ведение бухгалтерского учета;

Для достижения поставленных целей надо решить следующие задачи:

– изучить основные элементы организации бухгалтерского учета, а также формы бухгалтерского учета на предприятии;

- составить приказ и таблицы об учетной политике на примере ООО «Майма-молоко».

– решить типовую задачу.

Объектом исследования служит комплексная система организации бухгалтерского учета.

Субъектом исследования выступает ООО «Майма-молоко».

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Министерства по налогам и сборам, труды российских и зарубежных ученых по проблемам организации бухгалтерского учета.

1. Влияние организационно-правовой формы и сферы деятельности организации на ведение бухгалтерского учета.

Организационно-правовая форма хозяйствующего субъекта – признаваемая законодательством той или иной страны форма хозяйствующего субъекта, фиксирующая способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели деятельности.

Организационно-правовая форма – способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели деятельности.

К хозяйствующим субъектам в ОКОПФ относят любые юридические лица, а так же организации , осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели. В общероссийском классификаторе организационно-правовых форм (ОКОПФ) каждой организационно0правово форме соответствует двухзарядный цифровой код, наименование организационно0правовой формы, алгоритм сбора.

Примеры ОПФ:

Государственные и муниципальные учреждения:

- Федеральное государственное учреждение

- Областное государственное учреждение

- Государственное учреждение

- Федеральное государственное бюджетное учреждение

- Областное государственное бюджетное учреждение

- Государственное бюджетное учреждение Новосибирской области

- Государственное бюджетное учреждение города Москвы

- Государственное бюджетное учреждение

Учреждения образования, здравоохранения и культуры имеют свои собственные ОПФ:

- Государственное образовательное учреждение высшего профессионального образования

- Государственное образовательное учреждение среднего профессионального образования

- Муниципальное образовательное учреждение

- Муниципальное дошкольное образовательное учреждение

- Федеральное государственное военное образовательное учреждение высшего профессионального образования

- Государственное военное образовательное учреждение высшего профессионального образования

- Федеральное государственное учреждение здравоохранения

- Государственное учреждение здравоохранения

- Федеральное государственное учреждение культуры

- Государственное учреждение культуры города Москвы

ОПФ унитарных предприятий:

- Федеральное государственное унитарное предприятие

- Государственное областное унитарное предприятие

- Государственное унитарное предприятие

- Муниципальное унитарное предприятие

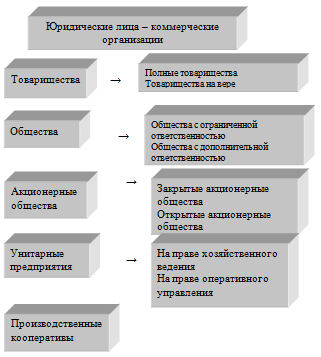

Виды организационно-правовых форм, их сущность и особенности деятельности закреплены в Гражданском кодексе РФ. В первую очередь особенности бухгалтерского учета будут зависеть от организационно-правовой формы в части формирования уставного капитала и расчетов с учредителями.

Рис.1 ОПФ хозяйствующих субъектов, являющихся юридическими лицами – коммерческими организациями.

Юридические лица - некоммерческие организации

|

Фонды, учреждения |

Ассоциации и союзы |

|

Потребительские кооперативы |

Автономные некоммерческие организации |

|

Некоммерческие партнерства |

Общины коренных народов |

|

Государственные корпорации |

Товарищества собственников жилья |

|

Общественные объединения(общественные организации, общественные движения, органы общественной самодеятельности, политические партии) |

|

Рис.2 ОПФ хозяйствующих субъектов, являющихся юридическими лицами – некоммерческими организациями.

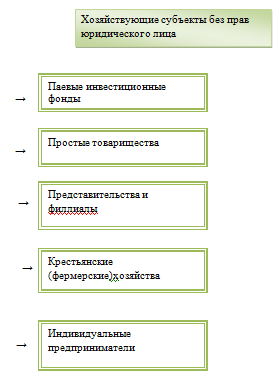

Рис.3ОПФ хозяйствующих субъектов без прав юридического лица.

2. Составление приказа и таблиц об учетной политике на примере ООО «Майма-молоко»

ООО «Майма-молоко»

«29» декабря 2012 г.

Приказ № 32

Об утверждении «Положения об учетной политике для целей бухгалтерского учета на 2013 год» и «Положения об учетной политике для целей налогового учета на 2013 г.»

Руководствуясь нормами:

- Налогового кодекса Российской Федерации;

- ст.6 ФЗ РФ «О бухгалтерском учете» (в редакции Федеральных законов от 27.07.2010 N 209-ФЗ и от 28.09.2010 N 243-ФЗ);

- п.8 ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 06.10.2008 № 106н в редакции от 11.03.2009 № 22н);

- а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском учете и отчетности,

в целях:

- формирования полной и достоверной информации о порядке учета хозяйственных операций в 2013 году;

- обеспечения информацией внутренних и внешних пользователей;

- контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налогов

Приказываю:

1.Утвердить Положение об учетной политике для целей бухгалтерского учета на 2013 год (Положение № 1);

2.Утвердить Положение об учетной политике для целей налогового учета на 2013 год (Положение № 2);

3.Контроль за формированием и соблюдением положений учетной политики возложить на главного бухгалтера организации Соловъеву О.Н.

4.Изменения учетной политики производить в случаях:

- изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету (не ранее чем с момента вступления в силу изменений норм указанного законодательства);

- в случае начала осуществления нового вида деятельности;

- разработки новых способов ведения бухгалтерского учета;

- существенного изменения условий хозяйствования.

Изменение учетной политики для целей налогового учета производить только при наступлении событий указанных в первых двух пунктах (разъяснения Минфина РФ от 14.04.2009 г. № 03-03-06/1/240)

Изменения оформлять необходимыми распорядительными документами.

5.Настоящий приказ вступает в действие с «01» января 2013 года.

|

Генеральный директор |

Джанбинов Р.А. |

|

|

|

Учетная политика для целей бухгалтерского учета

|

ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКАЯ ЧАСТЬ |

||||

|

Элементы учетной политики |

Альтернативные варианты |

Вариант, принятый в организации |

Основание (законодательные акты и нормативные документы) |

|

|

Организация бухгалтерского учета |

1.Бухгалтерс-кая служба как структурное подразделение 2.В штате должность бухгалтера 3.Руководитель ведет бухгалтерский учет лично. 4.Специализированная организация на договорной основе |

Бухгалтерская служба состоит из 2-х бухгалтерий 1. Финансовая, которая имеет следующую структуру: Бухгалтер на расчетах по заработной плате; бухгалтер по учету материалов и основных средств; бухгалтер по расчету с подотчетными лицами; бухгалтер-кассир. Возглавляет структурное подразделение главный бухгалтер организации; 2.Управленческая (производственно-плановый отдел). |

ФЗ о БУ № 402 ФЗ от 06.12.2011г. |

|

|

Рабочий план счетов |

1.Основной план счетов бухгалтерского учета 2.План счетов по упрощенной форме |

Основной план счетов бухгалтерского учета

|

Приказ Минфина 31 октября 2000г., № 94-Н

|

|

|

Состав и формы бухгалтерской отчетности |

1.Отчетность в объеме и по формам, предусмотренным приказом Минфина России 2. Отчетность по формам, разработанным самостоятельно |

Бухгалтерская финансовая отчетность организации за отчетный периоды составляется работниками бухгалтерии и главным бухгалтером. Применяемые формы бухгалтерской отчетности соответствуют формам, разработанным Минфином РФ. Отчетным годом считается период с 1 января по 31 декабря включительно. |

Приказ Минфина России от 22.07.2003г. № 67н «О формах бухгалтерской отчетности организации» Инструкция о порядке заполнения форм бухгалтерской отчетности |

|

|

Формы первичных учетных документов |

А) Разрабатывается организацией самостоятельно Б) Применяются унифицированные формы |

Применяются унифицированные формы для финансового учета Разрабатываются самостоятельно для управленческого учета |

ФЗ о БУ № 402 ФЗ; ПБУ 1/2008 |

|

|

Инвентаризация |

1.Инвентаризация имущества и фин. обязательств проводится ежегодно 2.Инвентаризация – раз в два года 3.Иная периодичность |

инвентаризация имущества и финансовых обязательств, проводится ежегодно

|

ПБУ 1/2008 |

|

|

Порядок контроля хозяйственных операций |

Утверждается руководителем организации с учетом требований законодательства |

Определяются сроки составления документов, право подписи, правила внесения исправлений, правила хранения бухгалтерских документов для финансового и управленческ. учета |

Положение по ведению бухгалтерского учета и отчетности |

|

|

Правила документооборота и технология обработки учетной информации |

Утверждается руководителем организации с учетом требований законодательства |

Утверждается график документооборота в финансовом учете - руководитель организации в управленческом - главный бухгалтер |

Положение по ведению бухгалтерского учета и отчетности

|

|

|

МЕТОДИЧЕСКИЙ РАЗДЕЛ |

||||

|

1.Учет основных средств |

||||

|

оценка ОС |

а) по первоначальной стоимости; б) по восстановительной стоимости; в) по остаточной стоимости; |

по первоначальной стоимости как сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов |

ПБУ 6/01 «Учет основных средств» |

|

|

расходы на ремонт ОС |

а) создание резерва; б) без создания резерва |

не создается резерв на предстоящий ремонт ОС

|

ПБУ 6/01 «Учет основных средств» |

|

|

переоценка основных средств |

а) переоцениваются б) не переоцениваются |

не переоцениваются |

ПБУ 6/01 «Учет основных средств |

|

|

метод начисления амортизации |

а) линейный; б) уменьшаемого остатка; в) по сумме чисел лет срока полезного использования; г) пропорционально объему продукции |

Линейным методом. ОС первоначальной стоимостью не более 20 тыс. руб. за ед., отражаются в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ |

ПБУ 6/01 «Учет основных средств» утверждено Приказом Минфина 30 марта 2001г. N 26н |

|

|

2. Учет нематериальных активов |

||||

|

оценка НМА |

по первоначальной стоимости |

по первоначальной стоимости - сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива |

ПБУ 14/2007 «Учет нематериальных активов», (в ред. 11.06.2009г.). |

|

|

метод начисления амортизации НМА |

а) линейный; б) уменьшаемого остатка; в) пропорционально объему продукции или работ |

Начисление амортизации по НА производится линейным способом с учетом срока полезного использования каждого НА. Сумма начисленного износа учитывается на счете 05. |

ПБУ 14/2007 «Учет нематериальных активов», утверждено Приказом Минфина РФ от 27.12.2007г. № 153н. |

|

|

3.Учет материально- производственных запасов |

||||

|

Стоимость МПЗ |

а) стоимость приобретения; б) продажная стоимость |

товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. |

ПБУ 5/01 «Учет материально-производственных запасов» |

|

|

Оценка |

а) себестоимость единицы; б) средняя себестоимость группы; в) ФИФО (себестоимость первых по времени приобретения закупок) г) ЛИФО (себестоимость последних по времени приобретений) |

средняя себестоимость группы;

|

ПБУ 5/01 «Учет материально-производственных запасов», утверждено Приказом Минфина РФ от 09.06.2001г. № 44н. |

|

|

Транспортно-заготовительные расходы |

а) учитываются по себестоимости приобретения товаров; б) отдельно в составе расходов на продажу в) отдельно в составе расходов на продажу |

отдельно в составе расходов на продажу |

ПБУ 10/99 «Расходы организации, (в редакции приказа Минфина РФ от 08.11.2010г. N 144н. |

|

|

4. Учет готовой продукции |

||||

|

оценка готовой продукции |

а)по фактической себесто-имости; б)по нормативной себес-тоимости (с применением счета 40) |

по фактической себестоимости;

|

ПБУ 5/01 «Учет материально-производственных запасов», утверждено Приказом Минфина РФ 09.06.2001г. № 44н. |

|

|

5. Учет текущих расчетов |

||||

|

формирование стоимости товаров |

а) по покупным ценам (на счете 41); б) по продажным ценам (на счетах 41 и 42) |

по покупным ценам (на счете 41). |

ПБУ 5/01 «Учет материально-производственных запасов» |

|

|

создание резерва по сомнительным долгам. |

а) создание резерва; б) без создания резерва |

не создается резерв по сомнительным долгам |

Приказ Минфина РФ № 94-н от 31.10.2000 г. |

|

|

создание резервов предстоящих расходов и платежей |

Организация вправе создавать резервы: а) по гарантийному ремонту и обслуживанию; б) предстоящих расходов на оплату отпусков; в) на выплату ежегодного вознаграждения за выслугу лет |

резервы не создаются |

Положения по ведению бухгалтерского учета |

|

|

списание общехозяйственных расходов |

а) ежемесячно списывать общехозяйственные расходы в дебет сч 90 б) в конце отчетного периода распределять на счета 20,23,29 |

ежемесячно списывать общехозяйственные расходы в дебет счета 90;

|

Приказ Минфина РФ № 94н от 31.10.2000 г. |

|

|

6. Учет оплаты труда |

||||

|

расходы на оплату |

а) включаются в состав расходов по обычным видам деятельности |

включаются в состав расходов по обычным видам деятельности |

ПБУ 10/99 «Расходы организации |

|

|

система оплаты труда |

а) повременная; б) сдельная; в) бонусная; г) бестарифная |

сдельная;

|

В соответствии с трудовым законодательством |

|

|

7. Учет затрат на производство |

||||

|

списание расходов будущих периодов |

а) равномерно в течение периода, к которому они относятся; б) пропорционально объему продукции |

равномерно в течение периода, к которому они относятся; |

Пункт 65 Приказа Минфина России от 29.07.1998г. № 34-н |

|

|

оценка незавершенного производства |

а) по фактической производственной себестоимости; б) по плановой себестоимости; в) по прямым статьям затрат; г) по стоимости сырья, материалов |

по фактической производственной себестоимости;

|

Пункт 64 Приказа Минфина России от 29.07.1998г. № 34-н |

|

|

8. Учет финансовых результатов |

||||

|

признание доходов и расходов |

а) метод начисления б) учет пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете |

метод начисления |

ПБУ 9/99 «Доходы организации» |

|

|

методы учета доходов и расходов по договорам, имеющим длительный цикл выполнения |

а) по мере готовности работы, услуги, продукции (с использованием счета 46); б) по завершении выполнения работы, оказания услуги, изготовления продукции в целом |

по завершении выполнения работы, оказания услуги, изготовления продукции в целом |

Приказ Минфина РФ №94н от 31.10.2000 г. |

|

Учетная политика для целей налогового учета ООО «Майма-молоко»

|

ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКАЯ ЧАСТЬ |

|||

|

Элементы учетной политики |

Альтернативные варианты |

Вариант, принятый в организации |

Основание (законодательные акты и нормативные документы) |

|

Способ ведения учета |

а) бухгалтерской службой, являющимся структурным подразделением; б)на договорных началах специализированной организацией или бухгалтером специалистом; в) лично руководителем |

бухгалтерской службой, являющимся структурным подразделением;

|

Статья 313 НК РФ |

|

Обработка учетной информации |

а) ручная б) автоматизированная |

автоматизированная |

Статья 313 НК РФ |

|

Реестр форм регистров |

а) разрабатывается на основании данных бухгалтерского учета; б) используются рекомендованные формы; в)регистры формируются самостоятельно |

разрабатывается на основании данных бухгалтерского учета;

|

Статья 313, 314 НК РФ |

|

МЕТОДИЧЕСКАЯ ЧАСТЬ |

|||

|

1. Учет основных средств |

|||

|

оценка ОС |

а) по первоначальной стоимости; б) по восстановительной стоимости; в) по остаточной стоимости. |

по первоначальной стоимости – сумма расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов |

статья 257 глава 25 часть 2 Налогового кодекса РФ |

|

расходы на ремонт ОС |

а) создание резерва; б) без создания резерва |

не создается резерв под предстоящий ремонт. |

статья 260 глава 25 часть 2 НК РФ |

|

переоценка основных средств |

а)регулярное проведение переоценки; б) без проведения переоценки |

без проведения переоценки |

Результаты переоценки в НК РФ не отражаются и не учитываются. |

|

метод начисления амортизации |

а) линейный; б) уменьшаемого остатка; в) по сумме чисел лет срока полезного использования; г) пропорционально объему продукции или работ |

линейный;

|

статья 259 глава 25 часть 2 Налогового кодекса РФ |

|

2. Учет нематериальных активов |

|||

|

оценка НМА |

а) по первоначальной стоимости |

по первоначальной стоимости |

статья 258 глава 25 часть 2 НК РФ |

|

метод начисления амортизации |

а) линейный; б) уменьшаемого остатка; в) пропорционально объему продукции |

линейный;

|

статья 259 глава 25 часть 2 Налогового кодекса РФ |

|

3. Учет материально-производственных запасов |

|||

|

Стоимость МПЗ |

а) стоимость приобретения б) продажная стоимость |

товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения |

статья 254 глава 25 часть 2 Налогового кодекса РФ |

|

метод оценки МПЗ |

а) по стоимости единицы запасов; б) средняя себестоимость группы; в) ФИФО; г) ЛИФО |

средняя себестоимость группы |

статья 254 глава 25 часть 2 Налогового кодекса РФ |

|

транспортно- заготовительные расходы |

а) в зависимости от условий договора; б) в составе покупной стоимости товаров; б) отдельно в составе расходов на продажу |

отдельно в составе расходов на продажу |

статья 320 глава 25 часть 2 Налогового кодекса РФ |

|

4. Учет готовой продукции |

|||

|

оценка |

а) на основании документов об остатках готовой продукции; б) на основании данных об отгрузке |

на основании документов об остатках готовой продукции

|

статья 319 глава 25 часть 2 Налогового кодекса РФ |

|

5. Учет текущих расчетов |

|||

|

формирование стоимости товаров |

а) по покупной стоимости б) по продажной стоимости |

по покупной стоимости |

статья 254 глава 25 часть 2 НК РФ |

|

создание резерва по сомнительным долгам |

а) создание резерва; б) без создания резерва |

не создается резерв по сомнительным долгам |

глава 25 часть 2 Налогового кодекса РФ |

|

создание резервов предстоящих расходов и платежей |

Организация вправе создавать резервы: а) по гарантийному ремонту; б) на оплату отпусков и вознаграждений; в) резерв предстоящих расходов |

резервы не создаются |

статья 266, 267 глава 25 часть 2 Налогового кодекса РФ |

|

списание общехозяйственных расходов |

а) косвенные расходы списываются единовременно в том периоде, к которому они относятся |

косвенные расходы списываются единовременно в том периоде, к которому они относятся |

статья 254 глава 25 часть 2 Налогового кодекса РФ |

|

6. Учет оплаты труда |

|||

|

расходы на оплату |

а) включаются в состав расходов, связанных с производством и реализацией |

включаются в состав расходов, связанных с производством и реализацией |

статья 253 глава 25 часть 2 Налогового кодекса РФ |

|

выбор системы оплаты труда |

а) по тарифным ставкам; б) по должностным окладам; в) сдельные расценки; г) процент от выручки |

сдельные расценки |

статья 255 глава 25 часть 2 Налогового кодекса РФ |

|

7. Учет затрат на производство |

|||

|

оценка незавершенного производства |

а) по договорной стоимости заказов |

по договорной стоимости заказов |

Методические рекомендаций по применению главы 25 НК РФ |

|

списание расходов будущих периодов |

а) равномерно в течение периода, к которому они относятся, списываются расходы на определенные виды страхования и стоимость полученных лицензий б) пропорционально объему продукции |

равномерно в течение периода, к которому они относятся |

НК РФ |

|

8. Учет финансовых результатов |

|||

|

признание доходов и расходов |

а) метод начисления; б) кассовый метод, применять который могут лишь те организации, у которых в среднем за предыдущие 4 квартала выручка от реализации товаров без учета НДС не превысила 1млн. руб. за квартал |

метод начисления |

статья 271,272,273 глава 25 часть 2 Налогового кодекса РФ |

|

методы учета доходов и расходов по договорам, имеющим длительный цикл выполнения |

а) равномерный учет; б) учет пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете |

равномерный учет;

|

Статья 319 Налогового кодекса РФ |

Задача

ОАО «Алтайский трактор» заключило с банком договор на открытие карточных счетов для перечисления на них заработной платы работникам со своего расчетного счета. Стоимость изготовления банковских карт составила 106000 руб., ежемесячная плата за обслуживание карточных счетов — 24000 руб. По условиям коллективного договора обязанность по оплате рассматриваемых услуг банка возложена на организацию-работодателя.

Отразите в учете ОАО «Алтайский трактор» расходы по выплате банку вознаграждения за изготовление банковских пластиковых карт, а также за обслуживание указанных карточных счетов со ссылками на требования нормативных документов, действующих в бухгалтерском и налоговом учете.

Решение

Согласно подпункту 25 пункта1 статьи 264 Налогового кодекса к прочим расходам компании относится оплата услуг банков, если такие услуги связаны с производством и реализацией в остальных случаях вознаграждение кредитного учреждения считается вне реализационным расходом (подп.15 п.1 ст.265 НК)

В письме от 24 декабря 2008г. №03-04-06-01/387 Минфин акцентирует внимание на том, что расходы виде комиссии, взимаемой банком с клиента-организации за обработку платежных документов по зачислению денежных средств на счета сотрудников, являются формой организации расчетов с персоналом по оплате труда. Следовательно, они не могут рассматриваться как оплата услуг, предназначенных для работника. Подобные траты считаются обычными производственными расходами юридического лица.

Договор, в котором установлен порядок выплаты работникам организации заработной платы и других вознаграждений с использованием банковских карт, заключен между банком и организацией-работодателем. Этот договор предусматривает предоставление услуг организации, а не каждому из ее работников в отдельности. Следовательно, ОАО «Алтайский трактор» вправе учесть в целях налогообложения расходы, осуществляемые по этому договору.

В целях бухгалтерского учета затраты организации по оплате услуг кредитного учреждения по изготовлению банковских карт и их обслуживанию учитываются в составе прочих расходов. Это предусмотрено пунктом 11 ПБУ 10/99, утвержденного приказом Минфина от 6 мая 1999г №33н.

В учете будут сделаны следующие записи:

Дебет 71 Кредит 51

-130000руб.-(106000+24000)- перечислено вознаграждение банку за изготовление и обслуживание карт и счетов.

Дебет 91-2(«Прочие расходы») Кредит 76

-130000руб.-оплата услуг банка отражена в составе прочих расходов.

заключение

на современно этапе хозяйствования информация, формируемая в бухгалтерском учете должна быть качественной, оперативной и полезной для любых категорий пользователей. Это во многом зависит от рациональной организации бухгалтерского учета в организации и от эффективности осуществления профессиональной деятельности специалистами в области бухгалтерского учета и аудита.

Контрольная работа выполнена с целью закрепления теоретических знаний в области предмета «Бухгалтерское дело».

Для достижения цели были поставлены следующие задачи: изучить теоретические аспекты бухгалтерского дела (нормативно-правовое регулирование).

Информационной базой исследования является нормативная документация , публикации экономических журналов и газет, материалы учебников по бухгалтерскому, управленческому учету, финансовой отчетности, полный перечень дан в списке использованной литературы, которые использовались для получения наиболее свежей информации.

Литература

- Налоговый кодекс РФ

- Федеральный закон от 21 ноября 1996г №129ФЗ «О бухгалтерском учете»

- ухгалтерское дело: учебник для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ, аудит» / под ред. проф. Л.Т. Гиляровской.— 2-е изд., перераб. и доп.— М.: ЮНИТИ-ДАНА, 2009.

- ухгалтерское дело: учебник / под ред. проф. М.А. Вахрушиной.— М.: Бухгалтерский учет, 2008.

- ухгалтерское дело: учебное пособие / под ред. С.М. Бычковой.— М.: Эксмо, 2008.

- лимова М.А. Бухгалтерское дело: учебное пособие.— М.: ИНФРА-М, 2004.

- Г. Н. Малкова, С. В. Левичева, М. М. Богданова. Бухгалтерское дело: учебное пособие – Барнаул. Изд-во АГАУ, 2011.

- ухгалтерское дело: учебное пособие / под ред. проф. Р.Б. Шахбанова.— М.: Магистр : ИНФРА-М, 2010.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.