Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по Теории финансового менеджмента Вариант №8

![Контрольная работа по Теории финансового менеджмента Вариант №8 [13.12.13]](/files/works_screen/1/58/83.png)

Тема: Контрольная работа по Теории финансового менеджмента Вариант №8

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 36.47K | Скачано: 400 | Добавлен 13.12.13 в 20:10 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2012

Вариант 8.

1. Укажите неверное утверждение:

1) высокий показатель операционного левериджа свидетельствует о высоком уровне деловых рисков предприятия

2) высокий показатель коэффициента текущей ликвидности

3) высокий показатель у финансово здорового предприятия доли заемного капитала в совокупных активах этого прибыльного предприятия свидетельствует о высоком уровне рентабельности его продукции

4) большой срок окупаемости инвестиционных проектов, начатых фирмой с неликвидными высококотируемыми акциями, свидетельствует об ошибочности ее инвестиционной политики

5) предприятие с наступательной инновационной стратегией на конкурентном рынке финансово более успешно, чем предприятие с оборонительной инновационной стратегией

6) предприятие с высокой долей ценных специальных активов менее приспособлено для диверсификации своей продукции

7) основным видом строкового риска является риск отрицательного экономического роста.

Ответ: 5.

Стратегия представляет собой обобщенную модель действий, необходимых для достижения поставленных целей. Цели - это ключевые результаты, к которым стремится предприятие в своей деятельности. Ставя определенные цели, руководство формулирует те главные ориентиры, на которых должна быть сфокусирована вся деятельность предприятия и его коллектива.

Наступательные стратегии основаны, как правило, на научных открытиях и изобретениях, рассчитаны на занятие лидирующего положения на рынке или в отрасли. Однако они требуют значительных финансовых затрат, имеют высокую степень риска, но в случае успеха дают высокие результаты.

Оборонительная стратегия, или стратегия выживания, предполагает сохранение фирмой имеющейся рыночной доли и удержание своих позиций на рынке. Подобная стратегия выбирается, если рыночная позиция фирмы удовлетворительная или у нее недостаточно средств для проведения активной наступательной стратегии; фирма опасается проводить последнюю из-за нежелательных ответных мер сильных конкурентов или наказующих мер со стороны государства.

Однако такой тип стратегии довольно опасен и требует самого пристального внимания со стороны проводящей ее фирмы к вопросам научно-технического прогресса и действиям фирм-конкурентов. Фирма может оказаться на грани краха и вынуждена будет уйти с рынка, так как незамеченные вовремя изобретения конкурентов приведут к снижению их издержек производства и подорвут позиции обороняющей компании. [8].

2. Реструктуризация имущества предприятия состоит:

1) в выявлении и продаже (или выведении с баланса прочими способами) избыточных активов

2) в приобретении либо создании собственными силами новых материальных и нематериальных активов, необходимых для реализации антикризисных инвестиционных проектов18

3) в возвратном лизинге специального технологического оборудования

4) во внесении имущества в уставные фонды выделяемых или вновь учреждаемых дочерних предприятий

5) в отражении на балансе фирмы ранее не показывавшихся в нем нематериальных активов

6) в продаже долевых участий в реализующих перспективные инновационные проекты дочерних предприятиях

7) во всем перечисленном.

Ответ: 1, 4.

Основная цель реструктуризации имущественного комплекса предприятия — сформировать такую структуру активов (движимого и недвижимого имущества, а также имущественных прав), которая позволяла бы обеспечить наиболее эффективное ведение бизнеса и была бы наилучшим образом приспособлена к его организационной структуре.

В качестве основных мер по реструктуризации имущественного комплекса предприятия обычно выделяют:

• консервацию, продажу или сдачу в аренду неиспользуемого недвижимого имущества;

• продажу объектов незавершенного строительства;

• продажу или сдачу в аренду неиспользуемых материальных активов, в том числе излишнего оборудования, материалов, комплектующих изделий и т.п.;

• консервацию или списание мобилизационных мощностей;

• продажу объектов социальной и коммунальной инфраструктуры.

Различаются два метода проведения реструктуризации имущественного комплекса предприятия:

• непосредственное отчуждение материальных активов;

• замещение активов предприятия на права участия в организации, создаваемой на базе этих активов.

Первый из вышеперечисленных методов не требует особых пояснений. Отчуждение соответствующих активов может производиться в форме продажи, сдачи в аренду, возмездной или безвозмездной передачи иному лицу, а также списания, что влечет за собой соответствующее уменьшение величины активов и валюты баланса предприятия.

Замещение активов предприятия предусматривает создание одного или нескольких новых юридических лиц с оплатой соответствующих долей участия в этих организациях за счет имущества данного предприятия. С точки зрения бухгалтерского учета замещение активов не приводит к изменению валюты баланса предприятия, а лишь влечет за собой уменьшение отдельных статей актива баланса с соответствующим увеличением статьи «долгосрочные финансовые вложения» внеоборотных активов.

Следует обратить внимание на одну типичную ошибку: операцию замещения активов предприятия в ее правовом аспекте нередко характеризуют как реорганизацию юридического лица в форме выделения. Действительно, в результате и той и другой операции на базе активов действующего предприятия создаются новое предприятие или несколько предприятий. Однако если в процессе выделения существующее предприятие отчуждает часть своего имущества, прав и обязательств в соответствии с разделительным балансом в пользу вновь образованного юридического лица без какой-либо компенсации, то в случае замещения активов отчуждаемое имущество компенсируется в балансе иными видами активов, а новое предприятие, за исключением переданного ему имущества, не получает от действующего предприятия никаких иных прав и обязательств.

Метод замещения активов был разработан специально для целей антикризисного управления предприятиями-должниками.

Дело в том, что в практике работы с неплатежеспособными предприятиями нередко встречается ситуация, когда предприятие в состоянии обеспечить рентабельную работу в текущем режиме, однако доходы от его бизнеса совершенно недостаточны для погашения долгов, накопленных в предыдущие периоды. В такой ситуации неудовлетворенные кредиторы прибегают к обращению взыскания на имущество должника, что неизбежно приводит к невозможности продолжения функционирования предприятия. Таким образом, груз накопленных долгов губит вполне дееспособные предприятия.

Рассчитывать на полное восстановление платежеспособности подобных предприятий можно в одном случае: если удастся «отделить» ранее накопленные долги от активов должника, дать возможность его бизнесу, очищенному от старых долгов, выйти на устойчивую доходность, а с накопленными долгами «разобраться» специальным образом, например посредством реструктуризации, но так, чтобы это не удушило обновленное предприятие. Собственно говоря, реабилитационные процедуры банкротства во всем мире строятся на использовании именно этого подхода.

В российском законодательстве о банкротстве замещение активов должника как одно из возможных мероприятий плана внешнего управления появилось лишь в 2002 г. с принятием Федерального закона «О несостоятельности (банкротстве)». Однако еще в мае 1998 г. Правительством РФ на базе ранее действовавшего закона о банкротстве было утверждено постановление № 476, которое установило порядок применения специальной методологии проведения процедур банкротства, получившей название «ускоренное банкротство».

Суть этой методологии заключалась в том, что весь бизнес (имущественный комплекс) предприятия-должника выводился в новое акционерное общество и таким образом отделялся от ранее накопленных долгов, остававшихся на должнике. Это акционерное общество на следующий день после своей регистрации могло начать работу фактически «с чистого листа». [4, С. 954-956].

3. Преобразовать дебиторскую задолженность по ранее осуществленным поставкам с просроченной оплатой в векселя или облигации дебитора, выписанные им на будущие сроки, но на суммы, которые превышают задолженность:

1) можно

2) нет

3) нельзя сказать определенно.

Ответ: 1) можно

Проводя оценку просроченной задолженности, следует особо выделить ту ее часть, которая может быть причислена к неистребованной (безнадежной) дебиторской задолженности и в дальнейшем должна быть исключена из анализа, поскольку не может характеризовать имущественный комплекс предприятия как источник покрытия кредиторской задолженности.

Тактика ведения переговоров о погашении долгов:

1. Признание законности требований по долгам и обязательствам;

2. Подтверждение возможности погашения;

3. Уточнение просроченных сроков по долгам;

4. Определение допустимых схем погашения долгов с учетом возможных реальных условий погашения на основе:

— ценных бумаг;

— предоставления товаров или услуг;

— перехода задолженности в целевые займы;

— взаимозачета при наличии встречных обязательств;

— возможности оформления залоговых отношений (за счет недвижимости, оборудования, транспортных средств);

— возможности уступки прав требования;

— возможности поручительства перед кредиторами (со стороны банков, органов власти и других структур);

— переоформления долговых обязательств по договорной цене и др.

Превращение дебиторской задолженности в денежные средства или ее сокращение может происходить следующими способами: взысканием через судебную процедуру, инкассацией — добровольным перечислением дебитором денежных средств, реструктуризацией долгов предприятия. Основными путями для реструктуризации и уменьшения дебиторской задолженности организации могут быть:

—взаимозачет взаимных платежных требований до арбитражных процедур;

—передача дебитором в зачет погашения задолженности быстроликвидных ценных бумаг (государственных облигаций, акций известных компаний топливно-энергетического комплекса, телекоммуникационных и т.д.) по взаимному соглашению;

—передача дебитором части своего имущества в погашение задолженности,

—переоформление дебиторской задолженности в векселя;

—применение системы скидок от стоимости продукции при досрочном, своевременном платеже за отгруженную продукцию и снижение санкций за просрочку платежа;

—увеличение размера предоплаты за отгруженную продукцию;

—применение процедуры факторинга;

—использование договора цессии;

—подача имущественного иска на должника в арбитражный суд;

—взыскание дебиторской задолженности со скидкой;

—отсрочка обязательств по дебиторской задолженности при обеспечении ее залогом. [7], [2, c. 155-157].

Задача.

Какой из двух предложенных ниже вариантов финансового оздоровления и повышения стоимости предприятия более предпочтителен с точки зрения ликвидации угрозы банкротства?

- Коэффициент текущей ликвидности предприятия равен 0,7.

- Краткосрочная задолженность фирмы составляет 500 тыс. руб.

и не меняется со временем в обоих вариантах.

А. Продажа недвижимости и оборудования с вероятной выручкой от этого на сумму в 900 тыс. руб.

Б. В течение того же времени освоение новой имеющей спрос продукции и получение от продаж чистой прибыли в 800 тыс. руб.

При этом необходимые для освоения продукции инвестиции равны 200 тыс. руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Примечание. Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Решение:

Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Вариант А:

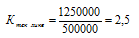

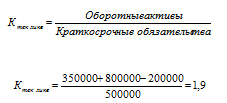

Коэффициент текущей ликвидности находится по формуле:

КО = 500 000

Ктек ликв нач =0,7

Найдем оборотные активы на начало периода:

По условию задачи недвижимость и оборудование проданы на сумму 900 000.

Найдем оборотные активы и коэффициент текущей ликвидности на конец периода:

АО = 350 000 + 900 000 = 1 250 000 руб.

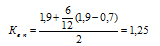

Найдем коэффициент восстановления платежеспособности:

Ктек ликв кон – коэффициент текущей ликвидности на конец периода

Ктек ликв нач - коэффициент текущей ликвидности на начало периода

Т- период расчета (3мес, 6 мес, 9 мес, 12 мес)

Вариант А. Обещает увеличение собственных оборотных средств на 900 000 руб., что повысит коэффициент текущей ликвидности на 1,8, доведя его до 2,5. Эта величина с точки зрения Федеральной службы России по финансовому оздоровлению и банкротству достаточна и позволяет сделать вывод об избежании угрозы банкротства.

Вариант Б:

По условию задачи получена чистая прибыль в 800 000 руб., при этом необходимые инвестиции равны 200 000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Найдем коэффициент текущей ликвидности:

Найдем коэффициент восстановления платежеспособности:

Вариант Б. Позволяет увеличить коэффициент текущей ликвидности предприятия за счет капитализации дополнительной чистой прибыли до 1,9, что меньше, чем в варианте А. Однако появление в этом варианте потока дополнительной прибыли не позволяет повысить коэффициент платежеспособности предприятия, а также рассчитывать на то, что арбитражный суд не вынесет постановления о банкротстве.

Таким образом вариант А более выгоден.

Список используемой литературы:

- Галиаскаров Ф.М., Мозалев А.А., Сагатгареев Р.М. Теория финансового менеджмента: Учебное пособие. - М.: Вузовский учебник, 2008. – 192с.

- Демчук О.Н., Ефремова Т.А.. Антикризисное управление : учеб. пособие . — М.: Флинта : МПСИ. — 256 с., 2009 с. 156 (Реструктуризация долгов и обязательств организации)

- Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. И доп. – М.: Изд-во Проспект, 2009. – 1024 с.

- Таль Г.К. Антикризисное управление: В 2 томах том 2: Экономические основы. – М.: ИНФРА-М, 2007. – 1126с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.