Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Лабораторная по ДКБ Вариант №1

![Лабораторная по ДКБ Вариант №1 [07.12.13]](/files/works_screen/1/58/49.png)

Тема: Лабораторная по ДКБ Вариант №1

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Лабораторная работа | Размер: 178.68K | Скачано: 408 | Добавлен 07.12.13 в 21:09 | Рейтинг: 0 | Еще Лабораторные работы

Вуз: Финансовый университет

Год и город: Пенза 2013

Вариант 1

Задание: В мае 2007 г. в банк обратился заёмщик за кредитом в сумме 200 0000 руб. сроком на 2 года по ставке 17% годовых. За три месяца предшествующего периода он имел следующие доходы: в феврале – 15 000 руб., в марте – 12 000 руб., в апреле – 14 000 руб. В феврале его вычеты составили 2 000 руб. в качестве налога на автомобиль; в марте вычетов не было; в апреле было удержано 3 000 руб. в качестве штрафа за нарушение правил ГИБДД. Заёмщик проживает с отцом-пенсионером.

Требуется:

1.) рассчитать сумму среднемесячного дохода заёмщика;

2.) рассчитать величину его платёжеспособности;

3.) определить максимальный размер кредита;

4.) определить его финансовое состояние и категорию качества ссуды;

5.) произвести расчет величины расчетного резерва на возможные потери по ссуде.

Решение:

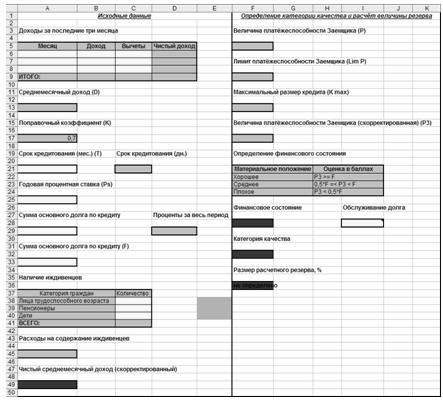

Составим таблицу для расчета резерва при кредитовании физических лиц, которая автоматически рассчитает платёжеспособность заемщика и присвоит категорию риска.

Далее заполним все необходимые для расчетов графы.

Графа: Доход.

Доход заполняется за последние три месяца.

В ячейку B6 внесём доход за февраль, в B7 – за март, B8 – за апрель.

В феврале доход клиента был равен:

15 000 (основной доход) – 2 000 (налог на автомобиль) = 13 000 руб.

В марте: 12 000

В апреле:

14000 (основной доход) – 3000(штраф за нарушение правил ГИБДД) =

= 11000 руб.

Графа: Вычеты.

У клиента не было удержаний и других кредитных обязательств в течении трех последних месяцев, поэтому сумма вычетов будет равна сумме подоходного налога 13%:

за февраль сумма составила:

13000*0,13=1690 руб.;

за март:

12000*0,13=1560 руб.;

за апрель

11'000*0,13=1430 руб.

Графы: Чистый доход и ИТОГО.

Чистый доход определяется как Доход—Вычеты. «ИТОГО» являются суммами.

Сумма чистого дохода составила: за февраль: 13000 –1690=11310 руб.;

за март: 12000–1560=10440 руб.; за апрель: 11000–1430=9570 руб.

Расчет в Excel был произведён по следующим формулам:

|

|

A |

B |

C |

D |

|

1 |

Месяц |

Доход |

Вычеты |

Чистый доход |

|

2 |

февраль |

=15000-2000 |

=B6*0.13 |

=B6-C6 |

|

3 |

март |

12000 |

=B7*0.13 |

=B7-C7 |

|

4 |

апрель |

=14000-3000 |

=B8*0.13 |

=B8-C8 |

|

5 |

ИТОГО: |

=СУММ(B6:B8) |

=СУММ(C6:C8) |

=СУММ(D6:D8) |

В итоге мы получили следующие данные:

|

|

A |

B |

C |

D |

|

1 |

Месяц |

Доход |

Вычеты |

Чистый доход |

|

2 |

февраль |

13'000.00 |

1'690.00 |

11'310.00 |

|

3 |

март |

12'000.00 |

1'560.00 |

10'440.00 |

|

4 |

апрель |

11'000.00 |

1'430.00 |

9'570.00 |

|

5 |

ИТОГО: |

36'000.00 |

4'680.00 |

31'320.00 |

Графа: Среднемесячный доход.

Рассчитывается как «Итого чистого дохода», делённое на количество месяцев (три):

|

|

A |

|

11 |

Среднемесячный доход (D) |

|

12 |

|

|

13 |

= A13=D9/3 |

Получаем:

|

|

A |

|

11 |

Среднемесячный доход (D) |

|

12 |

|

|

13 |

10'440.00 |

Графа: Поправочный коэффициент (K).

В нашем случае поправочный коэффициент составляет 0,7.

Графа: Срок кредитования (мес.) (T)

Срок кредитования равен:

2 (количество лет) * 12(количество месяцев в году)= 24 месяца.

Графа: Срок кредитования (дн.)

Рассчитывается как:

Число месяцев * 30 (примерное количество дней в месяце)

|

|

С |

|

19 |

Срок кредитования (дн.) |

|

20 |

|

|

21 |

=A21*30 |

Получаем:

|

|

С |

|

19 |

Срок кредитования (дн.) |

|

20 |

|

|

21 |

720 |

Графа: Годовая процентная ставка (Ps).

По условию задачи Ps=17%.

Графа: Сумма основного долга по кредиту.

Представляет собой начальную величину ссуды. В нашем случае составляет 200 000 руб.

Графа: Сумма основного долга по кредиту (F).

Показывает остаток долга за минусом уже выплаченного + процент.

В нашем случае выплаты клиентом не производились, поэтому сумма основного долга по кредиту будет составлять: 200 000 руб.

Графы: Наличие иждивенцев и Расходы на содержание иждивенцев

По условиям задачи заёмщик проживает с отцом-пенсионером, поэтому в ячейку С39 записываем единицу

|

|

A |

B |

C |

D |

Е |

|

35 |

Наличие иждивенцев |

|

|

|

|

|

36 |

|

|

|

|

|

|

37 |

Категория граждан |

|

Количество |

|

|

|

38 |

Лица трудоспособного возраста |

|

|

|

5'789.00 |

|

39 |

Пенсионеры |

|

1 |

|

3'532.00 |

|

40 |

Дети |

|

|

|

4'394.00 |

|

41 |

ВСЕГО: |

|

|

|

|

|

42 |

|

|

|

|

|

|

43 |

Расходы на содержание иждивенцев |

|

|

|

|

|

44 |

|

|

|

|

|

|

45 |

=C38*E38+C39*E39+C40*E40 |

|

|

|

|

В итоге: Расходы на содержание иждивенцев составили: 3 532 руб.

Графа: Чистый среднемесячный доход (скорректированный)

Рассчитывается как

Среднемесячный доход – Расходы на содержание иждивенцев

|

|

A |

|

47 |

Чистый среднемесячный доход (скорректированный) |

|

48 |

|

|

49 |

=A13-A45 |

|

|

A |

|

47 |

Чистый среднемесячный доход (скорректированный) |

|

48 |

|

|

49 |

6 908,00 |

Графа: Величина платёжеспособности Заемщика (P)

Рассчитывается как чистый среднемесячный доход (скорректированный), умноженный на поправочный коэффициент (К), и умноженный на срок кредитования:

|

|

F |

|

3 |

Величина платёжеспособности Заемщика (P) |

|

4 |

|

|

5 |

=A49*A17*A21 |

Получаем следующее значение:

|

|

F |

|

3 |

Величина платёжеспособности Заемщика (P) |

|

4 |

|

|

5 |

116 054,40 |

Графа: Лимит платёжеспособности Заемщика (Lim P)

Рассчитывается по следующей формуле:

|

|

F |

|

7 |

Лимит платёжеспособности Заемщика (Lim P) |

|

8 |

|

|

9 |

=F5/(1+(A21*A25)/(12*100)) |

|

|

F |

|

7 |

Лимит платёжеспособности Заемщика (Lim P) |

|

8 |

|

|

9 |

86 607,76 |

Основу вычисления составляет математическая формула:

Lim P = P/[1+(t*Ps/12*100],

где P – величина платёжеспособности потенциального заёмщика; t – срок кредитования ( в мес.); Ps – числовое значение годовой процентной ставки.

Графа: Максимальный размер кредита (K max)

Определяется по формуле:

Kmax = LimP

|

|

F |

|

11 |

Максимальный размер кредита (K max) |

|

12 |

|

|

13 |

=F9 |

Получаем:

|

|

F |

|

11 |

Максимальный размер кредита (K max) |

|

12 |

|

|

13 |

86 607,76 |

Графа: Величина платёжеспособности Заемщика (скорректированная) (P3)

Рассчитывается как

Величина платёжеспособности заёмщика – проценты за весь период:

|

|

F |

|

15 |

Величина платёжеспособности Заемщика (скорректированная) (P3) |

|

16 |

|

|

17 |

=F5-C21*A29*(A25/36500) |

|

|

F |

|

15 |

Величина платёжеспособности Заемщика (скорректированная) (P3) |

|

16 |

|

|

17 |

48 985,91 |

Графа: Финансовое состояние

Оценка финансового состояния заёмщика с целью определения группы риска и ставки резерва осуществляется в соответствии с представленной ниже шкалой:

P3 – величина платежеспособности заёмщика, рассчитанная путём вычитания из P (величины платежеспособности заёмщика) процентов за пользование вновь полученным кредитом за весь срок кредита; F – сумма основного долга по кредиту.

В зависимости от категории шаблон автоматически оценивает финансовое состояние заёмщика как хорошее, среднее или плохое в ячейке F28

|

|

F |

|

26 |

Финансовое состояние |

|

27 |

|

|

28 |

=ЕСЛИ(F17>=A33;F22;ЕСЛИ(F17<0,5*A33;F24;F23)) |

В нашем случае получаем следующий результат:

|

|

F |

|

26 |

Финансовое состояние |

|

27 |

|

|

28 |

Плохое |

Графа: Категория качества

Определение качества ссуды означает определение вероятности обесценения ссуды.

В ячейку F32 введём формулу, которая автоматически присваивает категорию качества в соответствии с представленной ниже таблицей:

|

|

F |

|

30 |

Категория качества |

|

31 |

|

|

32 |

=ЕСЛИ(I34=6;"I";ЕСЛИ(I34=5;"II";ЕСЛИ(I34=4;"III";(ЕСЛИ(I34=3;"IV";"V"))))) |

В итоге, категория качества суды определена автоматически:

|

|

F |

|

30 |

Категория качества |

|

31 |

|

|

32 |

IV |

В зависимости от качества обслуживания заёмщиком долга ссуды заполняется ячейка I28 «Обслуживание долга».

|

|

I |

|

26 |

Обслуживание долга |

|

28 |

|

|

36 |

Среднее |

Графа: Размер расчетного резерва, %

В ячейке F36 присваивается процент, который должен быть отожжен на формирование резерва

|

|

F |

|

34 |

Размер расчетного резерва, % |

|

35 |

|

|

36 |

=ЕСЛИ(F32="I";0;ЕСЛИ(F32="II";1;ЕСЛИ(F32="III";21;ЕСЛИ(F32="IV";51;ЕСЛИ(F32="V";100;"не определено"))))) |

|

|

F |

|

34 |

Размер расчетного резерва, % |

|

35 |

|

|

36 |

51,00 |

Таблица заполнена.

По условию задачи требовалось ответить на следующие вопросы:

1.) рассчитать сумму среднемесячного дохода заёмщика;

2.) рассчитать величину его платёжеспособности;

3.) определить максимальный размер кредита;

4.) определить его финансовое состояние и категорию качества ссуды;

5.) произвести расчет величины расчетного резерва на возможные потери по ссуде.

Из составленной таблицы найдём ответы на все вопросы:

1.) Чистый среднемесячный доход (скорректированный) = 6 908,00 руб.

2.) Величина платёжеспособности Заемщика (P) = 116 054,40 руб.

3.) Максимальный размер кредита (K max) = 86 607,76 руб.

4.) Финансовое состояние = Плохое, Категория качества = IV

5.) Размер расчетного резерва на возможные потери по ссуде = 51 %

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Elfenok88

Elfenok88 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Лабораторные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Лабораторные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Лабораторная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.