Главная » Бесплатные рефераты » Бесплатные рефераты по экономике фирмы »

Контрольная работа по Экономике фирмы

![Контрольная работа по Экономике фирмы [01.10.13]](/files/works_screen/1/51/80.png)

Тема: Контрольная работа по Экономике фирмы

Раздел: Бесплатные рефераты по экономике фирмы

Тип: Контрольная работа | Размер: 58.20K | Скачано: 690 | Добавлен 01.10.13 в 18:32 | Рейтинг: +9 | Еще Контрольные работы

Вариант 2

1.Основные виды маркетинговой деятельности на предприятии; цель, задачи.

Маркетинг - это система организации и управления производственной и сбытовой деятельностью предприятий, изучение рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получение прибыли.

Маркетинговая деятельность – это деятельность по решению подразделением маркетинга стоящих перед ним практических задач в коммерческой компании (предприятии, фирме).

Главной целью маркетинговой деятельности является обеспечение коммерческого успеха компании (предприятия, фирмы) и ее продуктов на рынке, что чаще всего достигается через увеличение объемов продаж в натуральном и денежном выражении. Однако в зависимости от конкретной ситуации в конкретной компании цели маркетинговой деятельности могут быть и другими.

Маркетинговая деятельность - это основа комплексного решения своих задач:

1. поиск потребителя;

2. определения собственных возможностей;

3. оценка уровня конкурентоспособности фирмы и продукции.

Маркетинговую деятельность можно условно разделить на 4 направления:

1. сбор маркетинговой информации о внешней и внутренней среде компании - маркетинговые исследования, конкурентная разведка и т.п.;

2. анализ маркетинговой информации и принятие маркетинговых решений (сегментирование и выбор целевых сегментов, оценка конкурентоспособности, позиционирование и т.п.);

3. планирование маркетинговых мероприятий (разработка маркетинговой стратегии и плана маркетинга);

4. формирование и реализация комплекса маркетинга.

2. Задача:

Себестоимость единицы продукции в базовом периоде – 65 руб. Объем реализации в базовом периоде (в рыночных ценах) - 120000 руб. Условно-постоянные расходы в базовом периоде составляли 35 % валовой себестоимости. Уровень рентабельности в базовом периоде 12 %. Как изменится себестоимость единицы продукции, если объем реализации увеличится на 200 изделий. Цены не меняются.

Решение

- Стоимость 1 шт изделия – 65 руб.

- Прибыль от 1 шт = (12% х 65) / 100% = 7.8 руб.

- Цена 1 шт изделия = 65 + 7.8 = 72.8 руб.

- Количество изделий = 120000 / 72.8 = 1648 шт – по плану; по факту = 1648+200 = 1848 шт.

- Валовая себестоимость = 65 руб. Х 1648 шт = 107120 руб.

- Условно-постоянные расходы (TFC) = 107120 х 0.35 = 37492 руб – по плану и по факту, поскольку цены не меняются

- Условно-переменные расходы (TVC) = 10710 – 37492 = 69628 руб.

- Общие постоянные издержки (AVC) = 69628 / 1648 = 42,25 руб – по плану и по факту

- Общие переменные издержки (AFC) = 37492 / 1848 = 20.28 руб.

- Себестоимость единицы продукции по факту = AVC + AFC = 20.28+42.25=62.53 руб.

Ответ: Себестоимость измениться на 63,53 руб..

3.Задача

ОАО планирует в будущем году выпустить 50 000 обыкновенных акций. Номинальная стоимость одной такой акции составляет 10 руб. Планируется также выпустить привилегированные акции на сумму 150 000 руб. с 5%-ным дивидендом.

Определите дивиденд по одной обыкновенной акции, если прибыль к распределению ОАО может составить 20 000 руб.

Решение:

На дивиденды по привилегированным акциям уйдет 150 000* 5 %=7500

Остальные деньги 20 000 - 7 500=12 500 распределяться на обыкновенные акции.

Обыкновенные акции 12500/50 000= 0,25 руб. на акцию

Ответ: дивиденд составит 0,25 руб. на акцию.

Вариант 6

1. Оборотные фонды и оборотные средства организации (фирмы), их назначение.

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений,

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Экономическое значение использования оборотных фондов выражается в следующем:

• Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одна из серьезных предпосылок увеличения масштабов производства.

• Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства.

• Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

• Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом — экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

• Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

• Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Выделяются три категории оборотных средств:

1. Избыточные оборотные средства – объём неиспользуемых оборотных средств, который замедляет оборачиваемость средств, отвлекает из оборота ресурсы и снижает темпы воспроизводства;

2. Дефицитные оборотные средства – величина оборотных средств, не достаточная для обеспечения бесперебойного процесса хозяйственной деятельности. Это влечет снижение производительности труда, перерасход материальных и денежных ресурсов из-за вынужденных нерациональных замен и повышение себестоимости выпускаемой продукции;

3. Оптимальные оборотные средства – объём оборотных средств, необходимый для бесперебойного планомерного процесса хозяйственной деятельности, при котором обеспечивается максимальная эффективность его использования. Это означает, что оборотные средства организации должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Таким образом, подводя итог вышесказанному можно отметить, что оборотные средства предприятия выступают в качестве особой экономической категории, так как они имеют специфическое назначение и выражают особые производственные отношения.

С помощью данной экономической категории осуществляется движение всей массы предметов потребления и значительной части средств производства – от стадии их производства до поступления к потребителю. Свою роль в повышении эффективности общественного производства оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации, рациональное управление ими в процессе кругооборота.

2. Задача.

Первоначальная стоимость металлорежущего станка составляет 200 тыс. руб., расходы на модернизацию за время службы достигают 150 тыс. руб. После окончания службы станок должен быть разобран и затраты на его разборку составят 5 тыс. руб., остаточная стоимость – 15 тыс. руб. Определить годовую сумму амортизационных отчислений, если срок службы станка составляет 10 лет.

Решение:

Найдём норму амортизации = 100%/СПИ

СПИ= 10 лет

Норма амортизации = 100/10 = 10 %

Далее, необходимо узнать сумму принятого станка = первоначальная стоимость + расходы на модернизацию = 200 + 150 = 350 тыс. руб.

Годовая амортизация = 350/10 % = 35 тыс. руб.

Ответ: Годовая амортизация составляет 35 тыс. руб.

3. Задача.

Чистый вес детали составляет 38 кг стали. Малое предприятие получило заказ на изготовление трех тысяч таких деталей в год, причем предлагалось, что коэффициент использования металла за счет новой технологии увеличится с 0,80 до 0,82. Определить норму расхода стали по старой и новой технологии и экономию стали в целом за счет применения новой технологии.

Решение:

Для изготовления одной детали тратили по старой технологии(норма расхода): 38/0,8 = 47,5 кг

Стали тратить по новой (норма расхода по новой технологии): 38/0,82 = 46,341 кг

Экономия стали в целом: 38*3000 = 114 000 кг общий вес деталей в год.

Для их изготовления по старой технологии тратили (норма расхода по старой): 114 000/0,8 = 142 500 кг стали, по новой стали тратить(норма расхода по новой): 114 000/0,82 = 134 024,39 кг стали

Экономия стали в год: 142 500 - 134 024,39 = 8 475,61 кг

Ответ: экономия составляет 8475,61 кг.

Вариант 10

1. Производственная мощность организации (фирмы), её виды и порядок расчета.

Производственная мощность – это показатель, отражающий максимальную способность предприятия (подразделения, объединения или отрасли) по осуществлению выпуска товарной продукции в натуральных или стоимостных единицах измерения, отнесенных к определенному периоду времени (смена, сутки, месяц, квартал, год).

В общем виде производственную мощность можно определить, как максимально возможный выпуск продукции в соответствующий период времени при обозначенных условиях использования оборудования и производственных ресурсов (площадей, энергии, сырья, живого труда). Ведущим фактором, влияющим на производственную мощность и определяющим ее название, является оборудование, то есть средство изменения материальной составляющей производственного процесса.

Виды производственных мощностей:

1) входная мощность — производственная мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

2) выходная мощность — производственная мощность на конец года. Она определяется путем суммирования входной и вводимой мощностей за вычетом выбывающей',

3) проектная мощность — производственная мощность, предусмотренная проектом строительства, реконструкции и расширения предприятия;

4) среднегодовая производственная мощность, которой предприятие располагает в среднем за год. Она определяется путем прибавления к мощности на начало года среднегодового ввода мощности и вычитания среднегодового ее выбытия:

М СР.Г. = МН + (МВ + N1) / 12 – (МЛ+ N2) / 12

МСР. Г — среднегодовая мощность предприятия, шт.;

Мн — мощность на начало года (входная);

Мв — ввод мощности в течение года;

Мл — ликвидация (выбытие) мощностей в течение года;

N1 — количество полных месяцев с момента ввода мощностей в действие до конца года;

N2 — количество полных месяцев с момента выбытия мощностей до конца года.

Производственную мощность рассчитывают при анализе и обосновании производственной программы, в связи с подготовкой и выпуском новых изделий, при реконструкции и расширении производства.

Методика расчета производственной мощности зависит от формы и методов организации производства, номенклатуры изготовляемой продукции, типа используемого оборудования, характера производственного процесса.

Основными элементами для расчета производственной мощности являются:

• состав оборудования и его количество по видам;

• прогрессивные нормы использования каждого вида оборудования;

• номенклатура, ассортимент продукции и ее трудоемкость;

• фонд времени работы оборудования;

• производственные площади основных цехов предприятия.

В самом общем виде производственная мощность может быть выражена формулой:

М = n*Фр / Нтруд,

где М — производственная мощность (в натуральных единицах измерения);

n — число единиц ведущего оборудования;

Фр — действительный (рабочий) фонд времени работы единицы оборудования (в часах);

Нтруд — норма трудоемкости обработки изделия (в часах),

или

М = n*Фр х Нпр,

где Нпр — прогрессивная норма производительности единицы оборудования за час работы (в натуральных единицах).

Обобщающим показателем служит коэффициент использования производственной мощности, рассчитываемый отношением фактического объема выпуска продукции (валовой, товарной) к среднегодовой производственной мощности:

Кисп. м = Vф / Мср.г, где

Кисп. м — коэффициент использования производственной мощности;

Vф — объем фактически выпущенной продукции (валовой, товарной), руб.;

Мср.г. — среднегодовая производственная мощность, руб.

Прирост объема продукции за счет улучшения использования производственной мощности можно определить по формуле

ΔV = V(Кисп.м.1 / Кисп.м.пр. – 1),

где V — достигнутый годовой объем выпуска продукции в соответствующих единицах измерения;

К-исп.м.1 — достигнутый коэффициент использования среднегодовой производственной мощности;

Кисп.м.пр. — проектируемый прогрессивный коэффициент использования среднегодовой мощности с учетом разработанных организационно-технических мероприятий.

На каждом предприятии необходимо добиваться повышения эффективности использования производственных мощностей и площадей, сокращать время простоев, повышать степень загрузки оборудования в единицу времени, совершенствовать орудия труда и технологию производства, добиваться оптимизации структуры основных фондов, обеспечивать быстрое освоение вводимых мощностей.

2. Задача.

В отчетном году предприятие выпустило промышленные трактора мощностью в 110 лошадиных сил и металлоемкостью в 3,5 тонны. В плановом году будет выпускаться новая модель трактора мощностью в 140 лошадиных сил, а металлоемкость увеличится на 4%. Определить удельную металлоемкость старой и новой модели.

Решение:

В плановом периоде металлоёмкость = 3,5 + 4 % = 3, 64 тонны

Удельная металлоемкость новой модели = 140/3,64 = 38,36

Удельная металлоемкость старой модели = 110/3,5 = 31, 43

Ответ: т.о. у новой модели металлоёмкость больше

3. Задача.

В прошлом году себестоимость товарной продукции малого предприятия составила 45,02 млн. руб., а затраты на рубль товарной продукции – 92 коп. В этом году предлагается затраты на рубль товарной продукции снизить на две коп., а объем продукции увеличить на 3%. Определите себестоимость продукции планового периода.

Решение:

Объём товарной продукции в отчётном периоде = 0,0004502/92 = 0,0000048 коп.

Объем товарной продукции в плановом периоде: 0,48*1,03 % = 0,012 коп.

Себестоимость товарной продукции в плановом периоде: 0,012*90 = 1,08 руб.

Ответ: себестоимость товарной продукции в плановом периоде 1,08 руб.

Вариант 14

1. Прибыль как результат и цель функционирования организации (фирмы).

Прибыль – это разница между всеми доходами организации и всеми ее расходами.

Прибыль в свою очередь можно классифицировать следующим образом:

1. Прибыль валовая – это валовой доход предприятия, т.е. добавленная стоимость.

2. Прибыль от продаж – это финансовый результат от основной деятельности предприятия (производства и реализации продукции или услуги, продажи товаров).

3. Чистая прибыль – окончательная сумма прибыли, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

4. Нераспределенная прибыль – прибыль, полученная в определенном периоде и ненаправленная на потребление путем распределения между акционерами. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Прибыль относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Прибыль обобщающий показатель деятельности фирмы.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объёма производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества - удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создаёт стимул для инвестирования в эти сферы.

Прибыль представляет собой произведённый и обязательно реализованный прибавочный продукт. Она создаётся на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода.

Прибыль как результат финансовой деятельности выполняет определённые функции. Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования; составляет основу экономического развития субъекта хозяйствования. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счёт прибыли выполняются обязательства фирмы перед бюджетом, банками и другими фирмами. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активности и финансового благополучия фирмы. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы.

В современных условиях важнейшим источником получения прибыли является инновационная деятельность. Реализация данного источника предполагает постоянную работу по изменению потребительских свойств продукции, работ и услуг.

2. Задача.

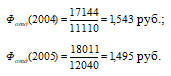

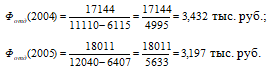

В 2004 г. предприятие выпустило товарной продукции на сумму 17144 тыс. руб., а в 2005 г. – на сумму 18011 тыс. руб. Среднегодовая стоимость основных производственных фондов в 2004 г. была 11110 тыс. руб., а в 2005 г. – 12040 тыс. руб. Пассивная часть основных фондов соответственно 6115 тыс. руб. и 6407 тыс. руб. Определить фондоотдачу за 2004 г. и 2005 г. в целом и по активной части.

Решение:

Фондоотдача – количество продукции в расчете на рубль основных производственных фондов. Для расчета фондоотдачи используется формула:

где Фотд – фондоотдача, тыс. руб.;

ВП – годовой объем выпуска товарной (валовой) продукции, тыс. руб.;

ОФср.год – среднегодовая стоимость основных фондов, тыс. руб.

Определим фондоотдачу за 2004 г. и 2005 г. в целом:

Так как фондоотдача в 2004 году выше фондоотдачи в 2005 году, то это говорит о том, что в 2005 году предприятие хуже использовало имеющиеся основные производственные фонды.

В зависимости от степени непосредственного воздействия на предметы труда основные производственные фонды предприятий разделяют на активные и пассивные. К активной части относят машины, оборудование, измерительные и регулирующие приборы и устройства и др. К пассивной — те группы основных фондов, которые создают условия для нормального выполнения процесса производства (здания, сооружения, передаточные устройства и др.).

Определим фондоотдачу за 2004 г. и 2005 г. по активной части по формуле (вместо стоимости основных фондов возьмём стоимость активной части ОПФ):

где Фотд – фондоотдача, тыс. руб.;

ВП – годовой объем выпуска товарной (валовой) продукции, тыс. руб.;

ОФср.год – среднегодовая стоимость основных фондов, тыс. руб.;

ОФср.год.пасс. - пассивная часть среднегодовой стоимости основных фондов, тыс. руб.

Ответ: итак, исходя из расчетов, видим, что доли активной части основных фондов в 2004 и 2005 гг. низки, поэтому это предопределяет во многом сравнительно низкую фондоотдачу.

3. Задача.

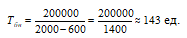

В первом квартале предприятие выпустило детали по цене 2 тыс. руб. за единицу, а учитывая большой спрос решило во втором квартале поднять цену на 10%. Постоянные издержки остались неизменными и составили 200 тыс. руб., а удельные переменные – 600 руб. Определить как изменение цены повлияет на величину точки безубыточности.

Решение:

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Удельные переменные затраты - конкретный труд и материалы, связанные с единицей проданного товара.

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции):

где Тбн – точка безубыточности, ед.;

Зпост – постоянные затраты, руб.;

Зуд.перем. – удельные переменные затраты, руб.;

Ц – цена за единицу продукции, руб.

Определим точку безубыточности в первом квартале:

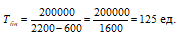

Определим точку безубыточности во втором квартале, где цена поднялась на 10% и составила 2000 + 2000 ∙ 0,1 = 2200 руб.:

Итак, для покрытия всех своих издержек предприятие должно производить 143 единицы продукции в год. При этом прибыль предприятие не получает.

Ответ: при увеличении цены за единицу продукции на 10%, предприятие для покрытия всех своих издержек должно производить меньшее количество продукции, а именно 125 единиц продукции в год.

Список использованной литературы:

Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2011. – 393 с.

Экономика организации (предприятия): учебник / [Е. В. Арсенова и др.]. – Москва: Экономистъ, 2009. – 617 с.

Экономика фирмы: учебник / [А. С. Арзямов и др.]. – Москва: Инфра-М: Национальный фонд подготовки кадров, 2010. – 526 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.