Главная » Бесплатные рефераты » Бесплатные рефераты по логистике »

Определение затрат в логистике в коммерческой организации

![Определение затрат в логистике в коммерческой организации [06.03.13]](/files/works_screen/1/37/8.png)

Тема: Определение затрат в логистике в коммерческой организации

Раздел: Бесплатные рефераты по логистике

Тип: Контрольная работа | Размер: 42.64K | Скачано: 379 | Добавлен 06.03.13 в 20:40 | Рейтинг: 0 | Еще Контрольные работы

СОДЕРЖАНИЕ

1. Введение 3 стр.

2. Схема движения материальных потоков 5 стр.

3. Концепции системы учета издержек в логистике 8 стр.

4. Проверка эффективности внутреннего хозяйственного расчета 14 стр.

5. Разработка системы учета издержек логистики в коммерческой организации 17 стр.

6. Заключение 18 стр.

7. Список использованной литературы 19 стр.

ВВЕДЕНИЕ

В условиях перехода экономики России к рыночным отношениям значимость логистики возрастает. Можно выделить пять факторов, определяющих актуальность логистики в период перехода к рынку.

- Экономический фактор. В современных условиях на первый план выдвигается поиск возможностей сокращения производственных затрат и издержек обращения ради получения прибыли. Логистика позволяет связать экономические интересы производителя продукции и ее потребителя.

- Организационно-экономический фактор. В условиях рынка, по мере возникновения и развития новых организационных форм, реализующих процессы товародвижения, все большее значение приобретают интеграционные формы управления и координации, обеспечение логистических процессов взаимодействия предприятий-изготовителей, потребителей, посредников, складов и транспорта.

- Информационный фактор. Рыночная экономика способствует развитию информационных связей, которые являются причиной и следствием рыночных отношений, взаимообуславливают друг друга. Информатика наиболее тесно связывает рынок и логистику, поскольку ее предметом, средством и составляющей логистических процессов являются информационные потоки.

- Технический фактор. Этот фактор проявляется в том, что логистика как система, ее субъекты и объекты управления развиваются на основе современных технических достижений в транспортно-складском хозяйстве и компьютеризации управления.

- Государственная поддержка процессов товародвижения. В современных условиях возникает задача регулирования процессов товародвижения не только на уровне предприятий, но и в масштабах регионов, а также в национальном масштабе.

Высокая актуальность внедрения логистики связана с интенсификацией и расширением в нашей стране товарно-денежных отношений, с увеличением хозяйственных связей между предприятиями, с развитием производственной инфраструктуры и расширением хозяйственной самостоятельности предприятий и организаций.

Управление процессами логистики имеет своей целью повышение эффективности логистических систем. В достижении этой цели большое значение отводится планированию, учету и сокращению логистических затрат. Доля этих затрат в общих затратах на производство продукции весьма значительна и колеблется от 10-15% в машиностроении до 30-45% в легкой и пищевой промышленности.

Критерием оптимальности логистических процессов выступает прибыль предприятия. Прибыль дает количественную оценку деятельности предприятия, но на уровень прибыли влияют и другие факторы производственной, хозяйственной, финансовой деятельности предприятия, и выделить вклад логистики в общую сумму прибыли весьма затруднительно. Поэтому очень важно разработать правильную систему учета издержек логистики, которая для каждой организации должна быть индивидуальна. Только так удастся минимизировать логистические издержки. В данной работе будет раскрыта не только теория по данной теме, но и проведена практическая работа на примере ЗАО предприятие «Специальные технологии». Также в задачи работы входит проверить эффективность внутреннего хозяйственного расчета и разработать систему учета издержек логистики с целью повышения работы системы управления логистикой на ЗАО предприятие «Специальные технологии» и минимизации затрат на логистику.

СХЕМА ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ПОТОКОВ

При выборе схем и форм товародвижения определяется наилучшая (оптимальная) комбинация затрат, при которой их общая величина будет наименьшей даже в условиях, когда один из важнейших компонентов (транспортные расходы) будет находиться на относительно высоком уровне.

Так, в ряде случаев, несмотря на более высокую стоимость авиационных перевозок по сравнению со стоимостью перевозок другими видами транспорта, они обеспечивают более низкие затраты на товародвижение и позволяют значительно быстрее доставить груз к месту назначения.

При решении конкретных задач оптимизации устанавливаются конкретные цели – максимизация прибыли, минимизация логистических затрат, поддержание уровня обслуживания, обеспечение сроков поставок и т.д.

Выбор вида транспорта. При выборе вида транспорта может быть использован метод определения рационального радиуса перевозок грузов от изготовителя к потребителю продукции. В этом случае для альтернативных видов транспорта (например, железнодорожного и автомобильного) определяются затраты на доставку груза, которые зависят от вида груза, деятельности и схемы перевозки, величины груза и транспортных тарифов. Расчеты показывают, что предельные расстояния автомобильных перевозок, при которых они эффективнее железнодорожных, составляют: при повагонных отправках – от 25-40 до 75-120 км; при контейнерных отправках – от 20-50 до 80-130 км; при мелких отправках – от 30-110 до 80-180 км.

Выбор складской или транзитной формы снабжения. Такой выбор можно осуществить, выполнив расчеты с помощью следующего выражения:

где ЗОС – потери от залеживания товаров в запасе на складе и в пути;

ЗЗС – издержки содержания запасов на складе предприятия;

ЗТС – суммарные затраты на транспортировку;

ЗСТС – расходы на погрузку и выгрузку;

ЗКС – комиссионные вознаграждения торгово-nocpeдническим, транспортным и брокерским компаниям;

ЗПЗС – потери о невыполнения заказов;

ЗДС – затраты на оформление документации;

ЗСС – затраты на страхование;

ЗПС – убытки от порчи и потерь товаров в пути;

ЗОТ – потери от залеживания товара в запасе;

ЗЗТ – издержки содержания запасов на складе предприятия и покупателей;

ЗТТ – затраты па транспортировку;

ЗСТТ – затраты на погрузку и вьгрузку;

ЗКТ – комиссионные вознаграждения посредникам;

ЗПЗТ – потери от невыполнения заказов из-за невозможности обеспечить требуемые сроки поставки;

ЗДТ – затраты на оформление документации;

ЗСТ – затраты на страхование;

ЗПТ – убытки от порчи и потерь товаров в пути.

В приведенном выражении левая часть формулы отражает общие затраты при складской форме товародвижения, а правая – при транзитной. Складская форма будет предпочтительней, если общие затраты транзитной формы будут больше или равны затратам, складывающимся при складской форме.

ЗАО предприятие «Специальные технологии» производит нестандартное оборудование для ремонта и испытаний трубопроводной арматуры и сотрудничает с предприятиями других городов и стран. При поставке товара покупателю организация чаще всего прибегает к маятниковым маршрутам с обратным холостым пробегом и использует автомобильный транспорт. Железнодорожный транспорт используется для поставки продукции в другие страны или в города отдаленные более чем на 1500 километров от Пензы.

Для производства данного оборудования требуется множество комплектующих, которые зачастую можно заказать лишь в других областях и вес которых не превышает и 5-10 кг. Поэтому для поставки этих комплектующих организация прибегает к услугам транспортных компаний или Почты России. Важно отметить, что создание запасов практически невозможно, поскольку организация подходит к требованиям каждого клиента индивидуально и зачастую, комплектующие приходится заказывать каждый раз разные.

КОНЦЕПЦИИ СИСТЕМЫ УЧЕТА ИЗДЕРЖЕК В ЛОГИСТИКЕ

Основной задачей стоящей перед логистикой является снижение затрат связанных с доведением материального потока от первичного источника сырья до конечного потребителя.

Создание на предприятие система учета издержек производства и обращения должна выделять затраты, возникающие в процессе применения функций логистики, формировать информацию о наиболее значимых затратах и характере их взаимодействия друг с другом. При соблюдении этих условий можно добиться минимизации совокупных издержек на протяжении всей логистической цепи.

Логистика предполагает фиксирование пооперационного учета издержек на всем пути движения материального потока, который позволяет использовать показатель изменения суммы издержек в качестве критерия эффективности принимаемых решений в сфере управления материальными потоками.

Эффективность функционирования логистики на малом предприятии определяется оптимальным соотношением баланса между затратами, повышением прибыли и уровнем качества обслуживания потребителей.

Все затраты возникающие в процессе производства можно разделить на две группы: затраты на преобразование и затраты на взаимодействие. Считается, что основным фактором стратегического успеха является исключительно рыночная ориентация — ориентация на потребителя. Однако для обеспечения стабильной рентабельности предприятия должны правильно выбираться и рационально использоваться ресурсы. Такая политика обеспечивает предприятию наиболее серьезные конкурентные преимущества.

Учет расходов, связанный с процессом продвижения ресурсов, складывается из множества специфических издержек, которые возникают на следующих этапах:

- прием заказа;

- обработка заказа;

- оформление документов;

- комплектация заказа;

- хранение;

- доставка;

- транспортно-экспедиторские услуги;

- выставление счета.

Расходы отдельных компонентов логистики тесно взаимосвязаны между собой. Например, экономия на транспортных расходах может привести к значительному увеличению затрат, вызванных ростом складских запасов, а экономия на упаковке грузов — к дополнительным издержкам, вызванным повреждением грузов при доставке, и т.д. При определенных условиях возможно такое перераспределение затрат, при котором некое незначительное их увеличение в одной области может дать значительную экономию в другой, что в конечном счете приведет к снижению суммарных издержек по системе в целом.

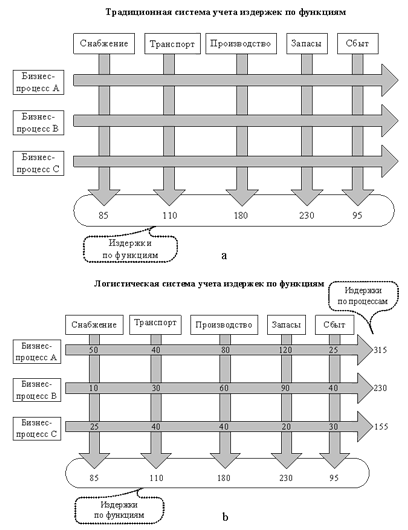

Традиционные методы учета, происходящие на всех этапах логистической системы, направлены на определение затрат по функциональным областям (снабжение, транспорт, производство, запасы, сбыт) не позволяют выделять затраты, возникающие в ходе осуществления сквозного процесса, формировать информацию о наиболее значимых затратах, а так же о характере их взаимодействия друг с другом.

При традиционном учете издержек известно только во что обходится реализация той или иной функции.

При учете логистических издержек на всем пути движения материального потока получается наглядная картина формирования затрат, связанных с выполнением заказа.

Рис. 1. Традиционный и логистический подходы к системе учета издержек

Например, для выполнения заказа клиента необходимо осуществить следующие операции: прием заказа, обработка заказа, проверка кредита, оформление документов, комплектация заказа, отгрузка, доставка, выставление счета. Т.е. расходы, связанные с процессом выполнения заказа, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционального учета сложно. Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В результате решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в других смежных с ней областях.

В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения МП. В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т.д. (рис. 1, b).

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как показывает практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60%) и затраты на содержание запасов (до 35%).

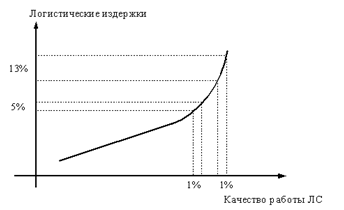

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы ЛС, что иллюстрируется рис. 2.

Рис. 2. Зависимость логистических издержек от качества работы ЛС

При повышении качества работы ЛС до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Например, если мы хотим повысить готовность сбытовой системы к поставкам с 78 до 79%, издержки на содержание страхового запаса придется увеличить примерно на 5%. Если же мы решим увеличить готовность к поставкам с 98 до 99% (также на 1%, но в области высокого качества работы), то это потребует увеличения издержек на 13%.

Таким образом, специфика учета издержек в логистике заключается:

во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат);

во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы.

Система оценки логистических издержек нужна лишь менеджерам по логистике, которые берут ее за основу ПР. Никакие правила или законы не требуют представлять учет затрат по процессам в финансовых отчетах. Различия финансовых отчетов и отчетов по логистическим издержкам представлены в табл. 1.

Таблица 1

Сравнение логистической и финансовой отчетности

|

Характеристика |

Отчет по логистическим издержкам |

Финансовый отчет |

|

Пользователи |

Менеджмент компании |

Сторонние пользователи |

|

Цели |

Оптимизация МП, потока услуг и сопутствующих потоков |

Контроль администрации, предоставление базы для налогообложения |

|

Критерии качества |

Соответствие процессам, пригодность решений в области логистики |

Пригодность для аудита, соответствие инструкциям |

|

Временной аспект |

Прошлое, настоящее и будущее |

Прошлое и настоящее |

|

Структура и содержание |

Индивидуальные, подобранные к каждой конкретной компании, решениям, коммуникациям |

Нормированные законом и профессиональными организациями |

|

Степень подробности |

Бóльшая |

Меньшая |

|

Гласность |

Может содержать информацию, не разглашаемую сторонним организациям |

Содержит открытую для сторонних организаций информацию |

ПРОВЕРКА ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО ХОЗЯЙСТВЕННОГО РАСЧЕТА

Эффективная работа предприятий в рыночных условиях возможна лишь при правильно организованном и четком взаимодействии всех внутренних подразделений, заинтересованности трудовых коллективов и отдельных работников в высоких конечных результатах.

Как показывает практика, провозглашение хозяйственного (коммерческого) расчета как принципа и метода хозяйствования на уровне первичного звена экономики, базирующегося на сопоставлении затрат с результатами, прямо и непосредственно не обеспечивает материальную заинтересованность работников и их экономическую ответственность за результаты своего труда. Необходимо приближение его принципов к конкретному рабочему месту, то есть перенесения целей и ориентиров хозяйственного расчета на внутрихозяйственные отношения.

Внутренний хозрасчет – это хозрасчет производственных единиц, цехов, отделов, служб и т. д., охваченные системой экономических отношений, в целях эффективного использования имеющихся резервов и получения более высокого результата работы фирмы в целом.

Основными задачами нового внутрихозяйственного механизма предприятия являются: - повышение оперативно-хозяйственной самостоятельности подразделений предприятия с одновременным повышением их ответственности за результаты своей деятельности перед предприятием и за выполнение его обязательств перед государством, заказчиками, поставщиками и кредиторами;

- эффективная координация совместной производственно-хозяйственной деятельности всех подразделений предприятия; усиление материальной заинтересованности подразделений и работников предприятия в конечных результатах труда;

- создание механизма имущественных отношений между работниками предприятия и его собственниками;

- совершенствование методов и форм оплаты труда на основе принципа оценки его конечных результатов на товарном рынке;

- улучшение условий труда, культуры производства и быта работников предприятия, усиление их социальной защиты на предприятии;

- улучшение психологического климата в трудовом коллективе, повышение трудовой и социальной активности его членов на основе новых материальных стимулов труда.

Внутренний хозрасчет является органической частью системы хозрасчета предприятия. Он строится на принципах сочетания оперативно-хозяйственной самостоятельности структурного подразделения с централизованным плановым руководством, самоокупаемости и рентабельности, материальной заинтересованности и материальной ответственности, единства интересов личности и коллектива структурного подразделения.

Внутренний хозрасчет исходит из основных требований, обеспечивающих единство интересов коллектива подразделения и всего предприятия в целом, подчиненность интересов коллектива подразделения общим задачам всего производственного коллектива, учет местных условий в формах и методах организации внутреннего хозрасчета, материальное стимулирование за конечные результаты труда.

В данном случае речь пойдет об отделе логистики на ЗАО предприятие «Специальные технологии». И хотя отдела логистики как подразделения на предприятии не существует, операциями по поставке товара на склад и движениями продукции внутри организации (склад → производство) управляет менеджер по снабжению, а транспортировкой готовой продукции клиенту управляет менеджер по продажам.

Таким образом, фирма экономит средства на содержание отдела логистики и на заработной плате специалиста по логистике. Но оправданна ли эта экономия…

Так как движением комплектующих и готовой продукции на предприятии и вне его управляют разные люди из разных подразделений, часто необходимая информация о сроках поставки и о сроках начала производства бывает неоговорена между сотрудниками, в следствие чего возникают неточности сроков в договорах с покупателями готовой продукции. А это в свою очередь ведет к разногласию между реальной возможностью поставки продукции и договорной. А согласно договору поставщик (ЗАО предприятие «Специальные технологии») обязан выплачивать пени за несоблюдение сроков поставки.

Также экономия средств на отделе логистики явно снижает эффективность работы отдела снабжения и отдела продаж, поскольку слежение за движением продукции отвлекает сотрудников от их прямых обязанностей.

РАЗРАБОТКА СИСТЕМЫ УЧЕТА ИЗДЕРЖЕК ЛОГИСТИКИ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

В связи с тем, что на ЗАО предприятие «Специальные технологии» в месяц производится не более пяти единиц продукции, и каждая из них индивидуальна, издержки логистики удобнее рассчитывать по логистической системе учета издержек по бизнес-процессам. Таким образом суммируются затраты на поставку множества комплектующих, содержание транспорта для работы в черте Пензенской области, обеспечение работы склада и затраты на поставку продукции покупателю. Если затраты на снабжение, транспорт и сбыт можно посчитать для каждой единицы продукции индивидуально, то затраты на склад каждый месяц составляют одну и ту же сумму (коммунальные услуги + з/п кладовщика) и не зависят от количества производимой продукции и ее сложности. Поэтому затраты на склад делятся на равные части, количество которых обусловлено количеством производимой продукции. Использовать именно такую систему учета логистических издержек наиболее важно, поскольку логистические издержки каждого бизнес-процесса (производство единицы продукции) участвуют в ценообразовании.

ЗАКЛЮЧЕНИЕ

Требования логистики к организации и управлению материальными потоками с момента изготовления продукции до ее производственного потребления способствуют развитию связей между поставщиками и потребителями продукции. В интересах улучшения собственных экономических показателей поставщик стремится и к обеспечению интересов партнер–потребитель, и к улучшению условий для развития договорных отношений по поставкам продукции.

Следуя логистическим подходам и развивая горизонтальные хозяйственные связи, предприятия конкурируют друг с другом в процессе обслуживания заказчиков, в повышении качества поставки и доставки продукции с наименьшими затратами. Методы логистики выступают надежным инструментом для повышения конкурентоспособности на товарных рынках.

Важнейшим условием реализации требований логистики является поиск резервов снижения затрат на заготовку, складирование, разгрузку, погрузку и отправку продукции. Сокращение затрат на транспортно-складские операции во многом определяет выигрыш в конкуренции и лидерство в системе рыночных отношений.

Развитие и внедрение механизма логистического управления постоянно связано с привлечением резервов финансовых и всех других видов ресурсов. От эффективности функционирования всех звеньев логистической системы и достигаемой при этом экономии ресурсов зависит в целом успех экономической реформы, развитие рыночных отношений.

В данной работе была раскрыта тема затрат логистики в коммерческой организации на примере ЗАО предприятие «Специальные технологии». Доказано, что в каждой коммерческой организации необходимо разработать индивидуальную систему учета издержек логистики, поскольку это может значительно снизить затраты, а тем самым увеличить чистую прибыль.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Брагина З.В., Ершова М.Л. Основы логистики: Учеб. пособие.-Кострома:3нание, 1998.

2. Костоглодов Д.Д., Харисова Л.М. Распределительнаялогистика.- г. Ростов-на-Дону:Экспертное бюро, 1997.

3. Логистика: Учеб. пособие / Под ред. Б.А.Аникина. - М.:Инфра-М, 2005.

4. Неруш Ю.М. Логистика: Учебник для вузов. - 2-е изд.,перераб. и доп.- М.: ЮНИТА-ДАНА, 2000.

5. ПлоткинБ.К. Основы логистики: Учеб. пособие.-Л.: Изд-во ЛФЗИ, 1998.

6. Практикум по логистике: Учеб пособие / Под ред.Б.А.Аникина.- М.: ИНФРА-М,1999.

7. Сергеев В.И. Логистика в бизнесе: Учебник. - М.: ИНФРА-М, 2001.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.