Главная » Бесплатные рефераты » Бесплатные рефераты по аудиту »

Аудит денежных средств

![Аудит денежных средств [21.02.13]](/files/works_screen/1/35/90.gif)

Тема: Аудит денежных средств

Раздел: Бесплатные рефераты по аудиту

Тип: Курсовая работа | Размер: 46.10K | Скачано: 612 | Добавлен 21.02.13 в 14:10 | Рейтинг: 0 | Еще Курсовые работы

Содержание

1. Источники информации и подготовительные мероприятия для проведения аудита денежных средств 3

2. План, программа и процедура учета аудита денежных средств 10

3. Методология проведения аудита денежных средств 16

4. Ошибки выявленные при проведении аудита денежных средств 20

Список литературы 23

1. Источники информации и подготовительные мероприятия для проведения аудита денежных средств

Источниками информации для проведения внутреннего контроля движения денежных средств являются: бухгалтерский баланс, отчет о движении денежных средств, оборотно-сальдовая ведомость, регистры бухгалтерского учета по счетам 50 «Касса», 51 «Расчетный счет», кассовая книга (0310004), отчеты кассира, приходные и расходные кассовые ордера (0310001, 0310002), книга учета принятых и выданных кассиром денежных средств (03100005), акт инвентаризации наличных денежных средств (ИНВ-15), акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма N КМ-1), акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию (форма N КМ-2), акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма N КМ-3), журнал кассира-операциониста (форма N КМ-4), журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма N КМ-5), справка-отчет кассира-операциониста (форма N КМ-6), сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7), журнал учета вызовов технических специалистов и регистрации выполненных работ (форма N КМ-8), акт о проверке наличных денежных средств кассы (форма N КМ-9).

Для проверки правильности документального оформления кассовых операций используется определенный перечень вопросов.

Вопросник тестов контроля кассовых операций может выглядеть, как представлено на примере ООО «Стройсектор» в таблице 1.

Таблица 1

Тесты контроля кассовых операций

|

№ |

Вопрос |

Вариант ответа |

Информация или документ, который следует запросить |

|

1 |

Кому было предоставлено право подписи приходных и расходных кассовых ордеров в качестве главного бухгалтера |

Только главному бухгалтеру |

Образец подписи главного бухгалтера |

|

2 |

Имеются ли письменные распоряжения предприятия о назначении уполномоченного лица ставить подписи на приходных кассовых ордерах в качестве главного бухгалтера |

Да |

Письменное распоряжение руководителя Сроки действия полномочий Образцы подписей |

|

3 |

Кому предоставлено право подписи приходных и расходных кассовых ордеров в качестве руководителя организации |

Руководителю или лицу, исполняющему его обязанности |

Образец подписи руководителя организации |

|

4 |

Имеются ли письменные распоряжения руководителя организации о назначении уполномоченного лица ставить подписи на расходных кассовых документах в качестве руководителя организации |

Да |

Письменное распоряжение руководителя Срок действия полномочий Образцы подписей уполномоченных лиц |

|

5 |

Ведется ли в организации журнал регистрации приходных кассовых ордеров |

Нет |

|

|

6 |

Ведется ли в организации журнал регистрации расходных кассовых ордеров |

Нет |

|

|

7 |

Сменялись ли кассиры в организации в проверяемом периоде |

Нет |

|

|

8 |

Заключен ли договор с кассиром о полной материальной ответственности |

Да |

Договоры о полной материальной ответственности с кассирами |

|

9 |

Производит ли организация реализацию готовой продукции, товаров, работ, услуг населению за наличные |

Нет |

|

|

10 |

Имеются ли в организации контрольно-кассовые машины |

Нет |

|

|

11 |

Ведется ли в организации кассовая книга |

Да |

Кассовая книга |

|

12 |

Ведется ли журнал выданных доверенностей |

Да |

Журнал учета выданных доверенностей |

|

13 |

Ведется ли журнал регистрации платежных ведомостей |

Нет |

|

|

14 |

Имеется ли в организации список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по организации |

Да |

Список лиц, которым разрешено выдавать деньги на хозяйственные нужды |

|

15 |

При выдаче денег на хозяйственные нужды устанавливается ли срок, на который они выдаются |

Нет |

|

|

16 |

Хранятся ли деньги в сейфе? |

Да |

|

|

17 |

Имеются ли вторые ключи от сейфа у руководителя предприятия? (где и у кого хранятся дубликаты ключей) |

Да |

Хранятся в сейфе у директора |

|

18 |

Кроме денежных средств в кассе хранятся ли: бланки облигаций, акций, путевок в д\о и санаторий? |

Нет |

|

Аудиторский риск состоит из трех компонентов: неотъемлемый риск, риск средств контроля и риск необнаружения. При оценке рисков используем не менее трех градаций: высокий, средний и низкий.

Оценка неотъемлемого риска увязана с оценкой системы внутреннего контроля ООО «Стройсектор».

Таблица 2

Тест для оценки неотъемлемого риска

|

№ п/п |

Фактор оценки неотъемлемого риска |

Оценка риска средств контроля в целом |

Фактическое число баллов |

|

|

Да |

Нет |

|||

|

1 |

Особенности деятельности, осуществляемой аудирумым лицом |

3-5 |

- |

4 |

|

2 |

Наличие утвержденной схемы организационной структуры предприятия, положений об отделах, должностных инструкций |

1-5 |

- |

3 |

|

3 |

Информационная обеспеченность в части учета движения денежных средств |

1-5 |

- |

2 |

|

4 |

Опыт и квалификация работников, ответственных за ведение бухгалтерского и налогового учета |

1-5 |

- |

3 |

|

5 |

Наличие обстоятельств, влияющих на возможность искажения показателей финансовой и налоговой отчетности в части учета движения денежных средств |

5-10 |

- |

5 |

|

6 |

Роль и место средств вычислительной техники в ведении учета и подготовки отчетности в части учета движения денежных средств |

5-8 |

- |

5 |

|

|

Количество баллов |

38 |

- |

22 |

Таблица 3

Оценка неотъемлемого риска

|

Качественная оценка неотъемлемого риска |

Неотъемлемый риск, % |

Фактическая оценка неотъемлемого риска, % |

|

Низкий |

До 30 % |

|

|

Средний |

От 30 %до 60 % |

22/38*100= 58 % |

|

Высокий |

От 60 % до 100 % |

|

0,58 соответствует средний уровень состояния неотъемлемого риска.

Таблица 4

Тест для оценки системы учета и внутреннего контроля

|

№ п/п |

Фактор оценки системы учета и внутреннего контроля |

Оценка риска средств контроля в целом |

Фактическое число баллов |

|

|

Да |

Нет |

|||

|

1 |

Соблюдение положений законодательства в части учета движения денежных средств |

8-10 |

- |

8 |

|

2 |

Учетная политика в части учета движения денежных средств |

5-8 |

- |

5 |

|

3 |

Наличия необходимых первичных документов, расчетных документов, |

5-8 |

- |

5 |

|

4 |

Наличия инвентаризации учета движения денежных средств согласно учетной политике организации или законодательству |

1-5 |

- |

3 |

|

5 |

Контроль за правильным |

5-10 |

- |

5 |

|

6 |

Отражение в учете движения на расчетном счете |

5-8 |

- |

5 |

|

7 |

Бухгалтерскую отчетность в части учета движения денежных средств |

1-5 |

+ |

- |

|

|

Количество баллов |

49 |

- |

31 |

Таблица 5

Оценка системы учета и внутреннего контроля

|

Качественная оценка системы учета и внутреннего контроля |

Неотъемлемый риск, % |

Фактическая оценка неотъемлемого риска, % |

|

Высокая |

От 81 % до 100 % |

|

|

Средняя |

От 41 %до 80 % |

31/49*100= 63 % |

|

Низкая |

От 11 % до 40 % |

|

|

Отсутствует |

От 0 до 10 % |

|

0,63 соответствует средний уровень состояния системы учета и внутреннего контроля. Внутрихозяйственный риск характеризует степень подверженности существенным нарушениям счета бухгалтерского учета, статьи баланса, однотипной группы операций и отчетности.

Таблица 6

Взаимосвязь между компонентами аудиторского риска

|

Аудиторская оценка неотъемлемого риска |

Аудиторская оценка риска средств контроля |

||

|

высокий |

средний |

низкий |

|

|

высокий |

Самый низкий |

Более низкий |

Средний |

|

средний |

Более низкий |

Средний |

Более высокий |

|

низкий |

Средний |

Более высокий |

Самый высокий |

Как видно из таблицы риск необнаружения на ООО «Стройсектор» для комбинации неотъемлемого риска «средний» и риск средств контроля «средний» тоже оценивается как «средний». Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

АР = НР х РСК х РН, (1)

где АР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение. Это заданная величина – 5 %;

НР - неотъемлемый риск (относительная величина). Означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля;

РК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН - риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину. Отсюда

РН = 0,005/ 0,58 х 0,63 =0,136 или 13,6 % (2)

Так как для ООО «Стройсектор» все компоненты равняются значению «средний», то и значение риска необнаружения будет оцениваться как «средний».

Составим общий план аудита денежных средств ООО «Стройсектор» (таблица 7).

Таблица 7

Общий план аудита денежных средств ООО «Стройсектор»

|

Проверяемая организация |

ООО «Стройсектор» |

|

|

Период аудита |

с 06.02.12 по 21.02.12 |

|

|

Количество человеко–часов |

76 |

|

|

Руководитель аудиторской группы |

Савочкина Н.И. |

|

|

Состав аудиторской группы |

Савочкина Н.И., Соловьев М.Б. |

|

|

Планируемый аудиторский риск |

5 % |

|

|

Планируемый уровень существенности |

31500 руб. |

|

|

1 |

2 |

3 |

|

Планируемые виды работ |

Период проведения |

Исполнители |

|

1. Проверка соблюдения положений законодательства учета движения денежных средств. |

06.02.-07.02.12 |

Савочкина Н.И. |

|

2. Аудит первичных документов по учету движения денежных средств |

08.02-12.02.12 |

Соловьев М.Б. |

|

3. Аудит кассовых операций |

13.02.-14.02.12 |

Соловьев М.Б. Савочкина Н.И. |

|

4. Аудит кассовых операций с подотчетными лицами |

15.02.12 |

Соловьев М.Б. |

|

5. Аудит операций на расчетном счете |

16.02.12 -19.02.12 |

Савочкина Н.И. |

|

6. Оформление результатов проверки |

20.02.-21.02.12 |

Савочкина Н.И. Соловьев М.Б. |

Руководитель аудиторской фирмы ______________ Лучкин Л.И.

Руководитель аудиторской группы ______________ Савочкина Н.И.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы (таблица 8).

Таблица 8

Программа аудита денежных средств в предприятия

|

Проверяемая организация |

ООО «Стройсектор» |

|

Период аудита |

с 06.02.12 по 21.02.12 |

|

Количество человеко–часов |

76 |

|

Руководитель аудиторской группы |

Савочкина Н.И. |

|

Состав аудиторской группы |

Савочкина Н.И., Соловьев М.Б. |

|

Планируемый аудиторский риск |

5% |

|

Планируемый уровень существенности |

31500 руб. |

Руководитель аудиторской фирмы ______________ Лучкин Л.И.

Руководитель аудиторской группы ______________ Савочкина Н.И.

Рабочими документами аудиторов по аудиторской проверке организации являются аналитические таблицы и отчетные документы, сформированные с учетом особенностей поставленной задачи.

2. План, программа и процедура аудита денежных средств

Состав первичных кассовых документов, с одной стороны, очень узок — это приходные и расходные кассовые ордера, кассовая книга. С другой стороны, кассовые операции связаны практически со всеми остальными разделами учета, например с продажами, расчетами с подотчетными лицами, с поставщиками и т.д. Следовательно, при проверке необходимо сопоставлять кассовые документы с прочими.

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; журнал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия отражаются в следующих регистрах синтетического учета и отчетности: главной книге; регистрах синтетического учета кассовых операций по счету 50; бухгалтерском балансе; отчете о движении денежных средств.

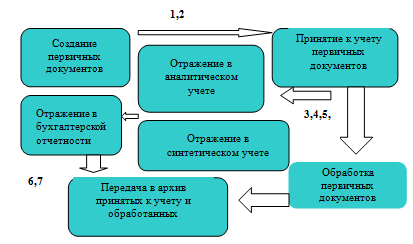

Схема документооборота по учету кассовых операций представлена на рисунке 1.

- Приходный кассовый ордер

- Расходный кассовый ордер

- Кассовая книга

- Ведомость №1

- Оборотно-сальдовая ведомость

- Бухгалтерский баланс

- Отчет о движении денежных средств

Рисунок 1. Схема документооборота по учету кассовых операций

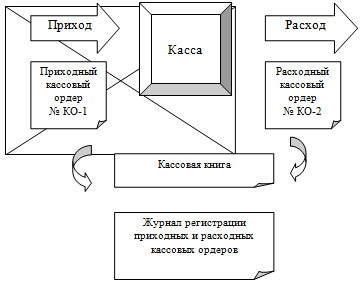

Схема движения кассовых операций на предприятии представлена на рисунке 2.

Рис.2. Ведение кассовых операций в предприятия

Источника информации для проверки учета операций по расчетным счетам в банках является: договор банковского счета; расчетные документы (платежные поручения применяемые в предприятия); главная книга; регистры синтетического учета кассовых операций по счету 51 и на отдельных субсчетах счета 51; бухгалтерском балансе; отчете о движении денежных средств.

При автоматизированной форме применяемой в предприятия для изучения движения денежных средств по отдельным расчетным операциям следует сформировать карточку счета, анализ счета по субконто по счету 50 «Касса» и 51 «Расчетные счета».

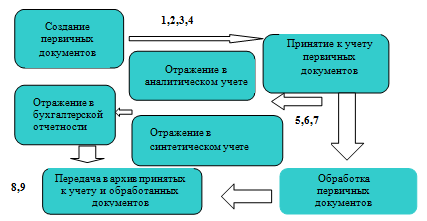

Схема документооборота по учету движения денежных средств на расчетном счете представлена на рисунке 3.

- Денежные чеки.

- Объявление на взнос наличными.

- Платежное поручение, расчетно-платежная ведомость, платежная ведомость.

- Выписка из расчетного счета.

- Журнал-ордер №2.

- Ведомость №2.

- Оборотно-сальдовая ведомость.

- Бухгалтерский баланс.

- Отчет о движении денежных средств.

Рисунок 3. Схема документооборота по учету движения денежных средств на расчетном счете

Планируя аудиторскую проверку необходимо установить существенность – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Определим уровень существенности на основании данных 2011 года предприятия (таблица 9).

Таблица 9

Определение уровня существенности

|

Наименование базового показателя |

Значение базового показателя, руб. |

Доля, % |

Значение для нахождения уровня существенности, руб. |

|

1 |

2 |

3 |

4 |

|

1.Балансовая прибыль |

619200 |

5 |

30960 |

|

2.Валовый объем реализации без НДС |

4236140 |

2 |

84722,8 |

|

3.Сумма собственного капитала |

622367 |

10 |

62236,7 |

|

4.Валюта баланса |

756502 |

2 |

15130,04 |

|

5.Общие затраты организации |

3280371 |

2 |

65607,42 |

|

Итого |

- |

- |

258656,96 |

Используя данные таблицы 9 произведен расчет уровня существенности.

Среднее арифметическое показателей в столбце 4 составляет:

258656,96 : 5 = 51731,4 руб. (3)

Наибольшее значение отличается от среднего на:

(84722,8 -51731,4) : 51731,4 х 100% =63,8 %. (4)

Наименьшее значение отличается от среднего на:

(51731,4-15130,04):51731,4х100%=70,8% (5)

Поскольку значение 258656,96 руб. отличается от среднего значительно, а значение 15130,04 руб. - не так сильно, но при этом, значение 15130,04 руб. очень близко по величине к 51731,4 руб., принимаем решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее - оставить. Новое среднее арифметическое составит:

173934,16/4= 43483,54 руб. (6)

Полученную величину допустимо округлить до 43000 руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(43483,54 - 43000) / 43483,54 x 100 % = 1,11 %, что находится в пределах 20% (7)

Уровень существенности аудита денежных средств определяется как произведение общего уровня существенности на долю выбранного объекта аудита в структуре отчетности предприятия. На предприятии ООО «Стройсектор» доля денежных средств составляет 3,1 %, а следовательно уровень существенности при аудите денежных средств составит 43000 руб.*3,1 % = 1333 руб. (8)

При определении объема (размера) выборки аудит устанавливает риск выборки, допустимую и ожидаемую ошибки.

Способы формирования выборки (отбора) влияют на результат выборочного исследования, в частности, на точность статистических оценок параметров генеральной совокупности.

Исходя из технических условий установить оптимальный объем выборки при аудите дебиторской и кредиторской задолженности, объем генеральной совокупности документов равен N=20000 шт., чтобы с вероятностью Р=0,954 предельная ошибка не превышала 1333 руб. При этом среднеквадратическое отклонение руб.

σ2=(30960-51731,4)2+(84722,8-51731,4)2+(62236,7-51731,4)2+(15130,04-51731,4)2+(65607,42-51731,4)2/5=632489669 руб.

S==25149,3 руб. (9)

Формирование выборки проведено методом бесповторного отбора.

Рассчитаем оптимальный объем выборки для средней при бесповторном отборе на основе следующих данных: N=20000 шт., руб.., t=2 при Р=0,954.

Таким образом, выборка численностью 198 документов обеспечивает заданную точность при бесповторном отборе или по сумме 43483,54 руб.

Необходимо определить уровень существенности на основании данных таблицы 10.

Таблица 10

|

Наименование базового показателя |

Значение базового показателя, руб. |

Доля, % |

Значение для нахождения уровня существенности, руб. |

|

1 |

2 |

3 |

4 |

|

1.Денежные средства на расчетном счете и в кассе организации |

70310 |

5 |

3515,5 |

|

2.Выручка от продажи товаров |

4236500 |

1 |

42365 |

|

3.Дебиторская задолженность |

442605 |

5 |

22130,25 |

|

4.Кредиторская задолженность |

108741 |

5 |

5437,05 |

|

5.Средства, полученные от покупателей |

3314489 |

1 |

33144,89 |

|

Итого |

- |

- |

106592,69 |

Используя данные таблицы произведен расчет уровня существенности. Среднее арифметическое показателей в столбце 4 составляет:

106592,69:5= 21318,54 руб. (11)

Отбрасывает наименьшее значение и наибольшее

Новое среднее арифметическое составит:

60712,19 / 3 = 20237,4 руб. (12)

Полученную величину допустимо округлить до 20000 руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(20237,4 - 20000) / 20237,4 x 100 % = 1,17 %, что находится в пределах 20%. (13)

3. Методика проведения аудита денежных средств

Аудит движения денежных средств начинается с аудита кассовых операций. На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор устанавливает, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации и в других случаях, предусмотренных законодательством Российской Федерации.

При проверке соблюдения установленного лимита остатка денежных средств в кассе предприятия был запрошен расчет на установление организации лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающих в ее кассу за аудируемый период, утвержденный банком. Далее согласно представленному расчету выборочно проводилось соблюдение установленного лимита остатка наличных денежных средств.

Проверка соблюдения установленного размера проведения наличных расчетов между юридическими лицами состоит в том, чтобы установить соответствие Указанию N 1050-У. Результаты проверки оформлены табл. 9.

Таблица 11

Рабочий документ аудитора №1

|

Первичный |

Наименование |

Основание |

Сумма, |

Лимит |

Превышение |

|

Приходный |

ЗАО "АВВ" |

За ремонт |

2 961,07 |

60 000 |

- |

|

Приходный |

ООО "Пилот" |

Материалы, |

19 940,00 |

60 000 |

- |

|

Приходный |

ООО "Ната" |

Шпон, |

18 275,00 |

60 000 |

- |

При проверке кассовых операций предприятия особое внимание уделялось выяснению полноты, своевременности и правильности оприходования денежной наличности в результате поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других прочих доходов. Поступления из банка проверялись путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучалось путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и т.п. Возврат неиспользованных авансов анализировалось по приходным кассовым ордерам. Результаты проверки оформляются аудитором в табл. 10.

Таблица 12

Рабочий документ №2

|

Дата |

N приходного |

Корреспонденция |

Сумма, |

От кого |

Основание |

|

|

Дебет |

Кредит |

|||||

|

06.09.2011 |

186 |

50 |

62-2 |

278 |

Пилова А.Ю. |

За размещение |

|

10.09.2011 |

189 |

50-1 |

62-2 |

189 |

Ирмаковой Е.В. |

За размещение |

Проверяя расходование наличных денежных средств из кассы, аудитор обратил внимание на юридическую обоснованность выдачи денег, т.е. на наличие приказов и распоряжений на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы; доверенностей от сторонних организаций; исполнительных листов и др. Устанавливалась также целевое использование средств, полученных из банка по чеку.

При проверке предприятия хранения свободных денежных средств в кассах организации устанавливалось соответствие Порядку ведения кассовых операций в Российской Федерации, согласно которому:

- касса предприятия находится в изолированном помещении, предназначенном для приема, выдачи и временного хранения наличных денег;

- обеспечена сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк;

- все наличные деньги и ценные бумаги хранятся в несгораемых металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира.

В ходе аудиторской проверки кассовых операций были выявлены следующие нарушения:

- отсутствие первичных кассовых документов и оформление их с нарушением установленных требований;

- выплаты подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

- несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами.

В ходе аудиторской проверки безналичных расчетов были выявлены следующие нарушения:

1. Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливалась по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету совпадал с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор проводил выверку информации в банке.

2. Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом: платежным поручением, квитанцией к объявлению на взнос наличными и другими документами. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. Объявление на взнос наличными от 27.02. 2011 отсутствовало.

3. На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитор провел выверку информации в банке.

Но в целом, методология бухгалтерского учета денежных средств в предприятия не нарушается. Тем не менее, выявлен ряд недостатков:

- нарушается график документооборота, а именно сроки внезапных проверок кассы;

- при сдаче денежных средств в банк, кассир не сопровождается;

- главный бухгалтер не ежедневно обрабатывает банковские выписки;

- не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

-бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

- внеплановые проверки в кассе не проводятся;

- подотчетным лицам выдаются денежные средства под отчет без проверки отсутствия у последних задолженности по предыдущим выданным суммам.

4. Ошибки выявленные при проведении аудита денежных средств

Аудит был проведен в соответствии с Федеральным законом «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. Аудиторская организация следовала в работе Федеральным правилам (Стандартам) аудиторской деятельности.

Проверка проводилась на выборочной основе с использованием следующих документов: унифицированные формы учетной первичной документации; учетные регистры; учетная политика организации; ведомости аналитического учета; формы отчетности.

Отчет по аудиту денежных средств за 2011 год

22 февраля 2012 г.

При планировании и проведении аудита денежных средств рассмотрено состояние внутреннего контроля в предприятия. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган предприятия.

Рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского отчета о достоверности отражения в бухгалтерской отчетности дебиторской и кредиторской задолженности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля предприятия с целью выявления всех возможных недостатков.

В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля предприятия масштабам и характеру его деятельности.

Не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных о движении денежных средств, отраженных в бухгалтерской отчетности.

При проведении аудита денежных средств рассмотрено соблюдение в предприятия применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет исполнительный орган предприятия.

Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части движения денежных средств не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности о движении денежных средств.

Полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части движения денежных средств. В результате проверки были случаи небольшие погрешности в ведении и оформлении первичных документов.

Результаты проведенной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись в предприятия, во всех существенных отношениях, в соответствии с законодательством.

При проведении аудита применялся метод выборочной проверки. Типовые замечания представлены в таблице ниже (таблица 11).

Таблица 13

Типичные ошибки и нарушения и рекомендации по их устранению

|

Недостатки |

Пути совершенствования учета денежных средств |

|

- нарушается график документооборота, а именно сроки внезапных проверок кассы |

-усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру |

|

- главный бухгалтер не ежедневно обрабатывает банковские выписки |

-усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет |

|

- реестр депонированных сумм не составляется |

-необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов |

|

-не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним |

-повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений |

|

-бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете |

-необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов |

|

-внеплановые проверки в кассе не проводятся |

-рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете |

|

-подотчетным лицам выдаются денежные средства под отчет без проверки отсутствия у последних задолженности по предыдущим выданным суммам |

-необходимо усилить контроль при осуществлении расчетов с подотчетными лицами, не допускать задержки сдачи в бухгалтерию авансового отчета |

Руководитель аудиторской фирмы ______________ Соловьев М. Б..

Руководитель аудиторской группы ______________ Савочкина Н.И.

Печать аудитора

В качестве рекомендаций руководству предприятия было предложено усилить внутренний контроль учета финансовой деятельности организации, отслеживать изменения законодательства регулирующего налогообложения.

Список литературы

- Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ.

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ, принят ГД ФС РФ 16.07.1998

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ

- Правило (стандарт) аудиторской деятельности «Планирование аудита».

- Адамс Р. Основы аудита: Пер. с англ. / Под ред. Я.В. Соколова. -М.: Аудит, ЮНИТИ, 2008. - 398 с.

- Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; Под ред. проф. В.И. Подольского. - 2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2006. - 655 с.

- Аудиторская деятельность: организационные основы, стандарты, особенности отраслевого аудита. Составитель В.В. Калинин. - М.: ООО «ИКФ Омега-Л», 2007. - 384 с.

- Бычкова С.М. Доказательства в аудите. - М.: Финансы и статистика, 2006. - 176с.

- Гутцайт Е.М. Островский О.М., Ремизой Н.А. Отечественные правила (стандарты) аудита и их использование. - М.: ФБК-ПРЕСС, 2006. - 384с.

- Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова ЕВ. Аудит: Учеб. пособие. - М.: ФБК-ПРЕСС, 2007. - 544 с.

- Додж Р. Краткое руководство по стандартам и нормам аудита: Пер. с англ.; - М.: Финансы и статистика: ЮНИТИ, 2007. - 240 с.

- Ковалева О.В., Константинов Ю.П. Аудит: Учеб. пособие. - М.: ПРИОР, 2008. - 272с.

- Лабынцев Н.Т., Ковалева О.В. Аудит: теория и практика: Учеб. пособие. - М: "ПРИОР", 2006. - 208 с.

- Макальская А.К. Внутренний аудит: Учебно-практ. пособие. - М.: Дело и Сервис, 2006. - 80 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

IRINA

IRINA Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.