Главная » Бесплатные рефераты » Бесплатные рефераты по теории инвестиций »

Задача 1 по теории инвестиций для курсовой работы

![Задача 1 по теории инвестиций для курсовой работы [18.01.13]](/files/works_screen/1/33/27.png)

Тема: Задача 1 по теории инвестиций для курсовой работы

Раздел: Бесплатные рефераты по теории инвестиций

Тип: Задача | Размер: 44.81K | Скачано: 493 | Добавлен 18.01.13 в 21:58 | Рейтинг: 0 | Еще Задачи

Задача 1.

На основании проведенных ранее маркетинговых исследований, обошедшихся в 1.000.000,00 RUB., Предприятие рассматривает инвестиционный проект, предусматривающий выпуск линейки новых продуктов «П1», «П2» и «П3». Для реализации проекта требуется закупить необходимое оборудование стоимостью 50.000.000,00 RUB. Затраты на доставку и установку оборудования оцениваются в 15,00% от закупочной стоимости оборудования. Затраты на создание начального запаса сырья и материалов, величина предполагаемой выручки и переменные затраты в разрезе продуктов приведены в таблице:

|

|

П1 |

П2 |

П3 |

|

Затраты на начальный запас сырья и материалов, RUB |

500.000,00 |

600.000,00 |

1.500.000,00 |

|

Выручка по году, RUB |

10.000.000,00 |

12.000.000,00 |

20.000.000,00 |

|

Переменные затраты по году, RUB |

3.000.000,00 |

6.000.000,00 |

12.000.000,00 |

Величина постоянных затрат для каждого периода оценивается в 10.000.000,00 RUB.

Финансирование предполагается на 75,00% осуществлять за счет собственного капитала, стоимость которого оценивается в 22,25%. Оставшиеся средства готов предоставить банк в виде долгосрочного кредита под ставку 18,00% годовых, выплачиваемых в течение жизненного цикла проекта.

Жизненный цикл проекта предполагается равным 5 годам. В течение этого срока стоимость оборудования будет амортизироваться по линейному методу. Предполагается, что к концу срока реализации проекта оборудование может быть продано за 20.000.000,00 RUB. Ликвидационная стоимость оборудования оценивается в 15.000.000,00 RUB.

Затраты на создание оборотного капитала могут быть восстановлены в размере 75,00% от начальной величины.

Ставка налога на прибыль для предприятия равна 25,00%.

Задания:

- Разработать модель денежных потоков и провести оценку экономической эффективности проекта.

- Оценить целесообразность применения ускоренного метода начисления амортизации (метод суммы лет).

Решение.

1. Определим основные элементы денежного потока по проекту. Согласно условиям общий объем инвестиций на начало реализации проекта включает затраты на покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

I0 = 500000+600000+1500000+1,15*50000000= 60.100.000,00RUB.

Обратим внимание на то, что стоимость проведенных маркетинговых исследований в данном случае является понесенными ранее безвозвратными затратами, величина которых не может измениться в связи с принятием или отклонением проекта. Поэтому она не учитывается при оценке денежного потока.

Прежде чем приступить к оценке величины посленалогового операционного потока, необходимо определить ежегодные амортизационные платежи At.

По условиям примера на предприятии используется линейный метод начисления амортизации. При этом списанию подлежат затраты на покупку, доставку и установку оборудования за минусом ликвидационной стоимости. Тогда величина ежегодных амортизационных начислений At составит:

At = (1,15*50.000.000,00-15.000.000,00) / 5 = 8.500.000,00.

Теперь мы можем приступить к определению величины посленалогового операционного потока OCFt. Она будет равна:

OCFt = (10.000.000,00+12.000.000,00+20.000.000,00-3.000.000,00-6.000.000,00-12.000.000,00-10.000.000,00)x (1 – 0,25)+8.500.000,00 = 10.375.000,00RUB.

Обратим особое внимание на то, что затраты по выплате процентов за кредит не учитываются при расчете величины OCFt. Они включены в среднюю цену капитала для предприятия, которая будет использована при расчете критериев экономической эффективности проекта.

Заключительным элементом общего денежного потока по проекту является ликвидационный поток, образующийся за счет продажи оборудования и возврата оборотного капитала к прежнему уровню.

В рассматриваемом примере он возникает в конце срока реализации проекта. Поскольку актив будет продан по цене, превышающей его остаточную балансовую стоимость, величина ликвидационного потока с учетом налогов составит:

LCF5 = 20.000.000,00 – (20.000.000,00 – 15.000.000,00) x 0,25 + +0,75*(500.000,00+600.000,00+1.500.000,00) = 1.950.000,00RUB.

Полная оценка денежного потока по периодам для рассматриваемого примера приведена в таблице «Расчет 1».

Определим средневзвешенную стоимость капитала и примем эту величину в качестве нормы дисконтирования:

WACC=(22,25*0,75+0,25*18)=21,1875%

Определим показатели эффективности проекта:

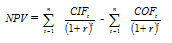

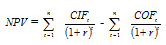

- чистая приведенная (настоящая) стоимость NPV – NetPresentValue. Представляет собой разницу между приведенным, дисконтированным денежным доходом от реализованного инвестиционного проекта (суммой денежных входящих потоков (CIF) и величиной первоначальных инвестиционных затрат. Определяется чистая приведенная стоимость по формуле:

Можно в другой интерпретации:

где: С0 – первоначальные вложения;

C1 – приток денежных средств в конце первого года;

C2 – приток в конце второго года;

C3 – в конце третьего года;

Сn – в конце энного года.

Также нами был определен NPVв Ecxelс помощью функции =ЧПС(C20;D18:H18)+C18.

Так как NPV<0,то проект неэффективен.

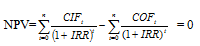

- внутренняя норма прибыли или доходности IRR – InternalofReturn. По своей сути отражает рентабельность инвестиционного проекта, при которой текущая приведенная стоимость будущих поступлений наличности на данные инвестиции равна затратам на эти инвестиции. Внутренняя норма доходности рассчитывается решением следующего уравнения:

В случае значения NPV = 0 коэффициент дисконтирования (приведения), давший такой результат, и будет внутренней нормой доходности (прибыльности) по проекту. Если внутренняя норма рентабельности выше минимально допустимой нормы доходности по проекту, то инвестиции в этот проект приемлемы. Другими словами, IRRможет трактоваться как значение коэффициента дисконтирования, при котором NPV проекта равна нулю: IRR=r, при котором NPV = 0.

Метод IRR показывает: 1) максимальную ставку платы за привлекаемыеисточники финансирования проекта (в данном случае действует правило: если IRR>WACC - средневзвешенной стоимости капитала, то проект следует принять); 2) предельный уровень окупаемости инвестиций; 3) нижний гарантированныйуровень доходности (прибыльности) инвестиционных затрат. По существу, IRR и NPV дополняют друг друга и являются основными методами оценки эффективности инвестиционного проекта.

Общее правило: если IRR>r, то проект обеспечивает положительнуюNPV ипринимается к исполнению. В противном случае его необходимо отклонить.

В MSExcel мы рассчитали IRR, используя функцию внутренней нормы доходности =ВСД(C18:H18).

В итоге мы определили, что IRR=5,52%

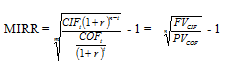

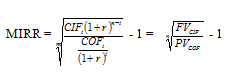

- модифицированный метод внутренней нормы доходности MIRR ModifiedInternalRateofReturn. В отличие от IRR, он позволяет более верно оценить проекты с неординарными денежными потоками. Определяется как норма дохода, при которой все ожидаемые CIF, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех понесенных затрат, или платежей COF.

где: r – стоимость источника финансирования проекта;

n - длительность проекта.

Для расчета MIRR в MSExcel используем функцию модифицированной внутренней нормы доходности =МВСД(C18:H18;C20;C20).

В результате расчета мы получили:

MIRR=10,66% < WACC=21,1875%, то есть проект неэффективен.

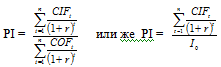

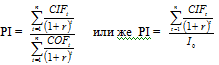

- индекс рентабельности, или доход на единицу затрат PI ProfitabilityIndex. Данный показатель рассчитывается как отношение настоящей стоимости денежных поступлений к сумме затрат на первоначальную инвестицию. Рассчитывается по формуле:

где I0 – первоначальные инвестиции.

PI=(8561113,976+7064353,977+5829276,103+4810129,843+11888361,57)/60100000=0,63 <1, то есть проект нужно отклонить.

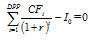

- дисконтированный срок окупаемости или период возмещения первоначальных инвестиций DPP – DiscountedPaybackPeriod. Данный показатель можно рассчитать аналогично определению чистой приведенной стоимости, исходя из соотношения суммы поступающих дисконтированных денежных потоков (CIF) и первоначальных инвестиций (Io).

Определить дисконтированный срок окупаемости можно также путем решения относительно t уравнения:

В общем случае, чем меньше срок окупаемости, тем более эффективным является проект. На практике величину DPPсравнивают с некоторым заданным периодом времени n.

По сути, дисконтированный срок окупаемости в математическом отношении представляет собой период времени, когда чистая приведенная стоимость (NPV) становится равной 0.

В нашем случае проект не окупаем, то есть дисконтированного срока окупаемости проекта не существует.

Также определим:

- срок окупаемости проекта без учета дисконтирования (PP- PaybackPeriod), определяемый как период возмещения первоначальных затрат на капиталовложения и не принимающий во внимание временную стоимость денежных поступлений. Рассчитывается по аналогии с дисконтированным сроком окупаемости (DPP), но без учета дисконтирования денежных потоков:

- I0 + CIF к концу первого года + CIF к концу второго года +…СIF к концу n-ного года.

В данном случае простой срок окупаемости проекта составляет 5 лет.

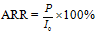

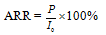

- метод простой нормы прибыли ARR – AccountingRateofReturn, базирующийся на бухгалтерском определении дохода и рассчитываемый как отношение валовой прибыли (или же суммы входящих денежных потоков) к чистым затратам на инвестиции по формуле:

Этот метод при явной простоте расчета, доступности информации не учитывает время притока и оттока денежных средств, не принимает во внимание инфляционные процессы и временную стоимость денег.

ARR=(10375000*4+31075000)/60100000=1,21

Таким образом, по статистическим методам оценки инвестиционных проектов данный проект можно принять, а по динамическим методам оценки – проект следует отклонить.

Таблица 1

Расчет 1

|

№ п/п |

Выплаты и поступления по проекту |

Период |

|||||

|---|---|---|---|---|---|---|---|

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Закупка и установка оборудования |

57500000 |

|

|

|

|

|

|

2 |

Увеличение оборотных средств |

2600000 |

|

|

|

|

|

|

3 |

Выручка от реализации |

|

42000000 |

42000000 |

42000000 |

42000000 |

42000000 |

|

4 |

Переменные затраты |

|

21000000 |

21000000 |

21000000 |

21000000 |

21000000 |

|

5 |

Постоянные затраты |

|

10000000 |

10000000 |

10000000 |

10000000 |

10000000 |

|

6 |

Амортизация |

|

8 500 000,00 |

8500000 |

8500000 |

8500000 |

8500000 |

|

7 |

Прибыль до налогов (3-4-5-6) |

|

2 500 000,00 |

2500000 |

2500000 |

2500000 |

2500000 |

|

8 |

Налоги |

|

625000 |

625000 |

625000 |

625000 |

625000 |

|

9 |

Чистый операционный доход (7-8) |

|

1 875 000,00 |

1875000 |

1875000 |

1875000 |

1875000 |

|

10 |

Ликвидационная стоимость оборудования |

|

|

|

|

|

20000000 |

|

11 |

Высвобождение оборотного капитала |

|

|

|

|

|

1 950 000,00 |

|

Денежный поток |

|||||||

|

12 |

Начальные капиталовложения (1+2) |

60100000 |

|

|

|

|

|

|

13 |

Денежный поток от операций (6+9) |

|

10 375 000,00 |

10375000 |

10375000 |

10375000 |

10375000 |

|

14 |

Поток от завершения проекта (10+11) |

|

|

|

|

|

20700000 |

|

15 |

Чистый денежный поток (13+14-12) |

-60 100 000,00 |

10375000 |

10375000 |

10375000 |

10375000 |

31075000 |

|

16 |

Чистый денежный поток нарастающим итогом |

-60100000 |

-49725000 |

-39350000 |

-28975000 |

-18600000 |

12475000 |

|

17 |

Ставка дисконтирования, % |

0,211875 |

|

|

|

|

|

|

18 |

Коэффициент дисконтирования |

1,000 |

0,825 |

0,681 |

0,562 |

0,464 |

0,383 |

|

19 |

Дисконтированный чистый денежный поток |

-60100000 |

8561113,976 |

7064353,977 |

5829276,103 |

4810129,843 |

11888361,57 |

|

20 |

Дисконтированный чистый денежный поток нарастающим итогом |

-60100000 |

-51538886,02 |

-44474532,05 |

-38645255,94 |

-33835126,1 |

-21 946 764,53 |

|

21 |

NPV |

-21 946 764,53р. |

|

|

|

|

|

|

22 |

Внутренняя норма доходности, % |

5,52% |

|

|

|

|

|

|

23 |

Модифицированная норма доходности, % |

10,66% |

|

|

|

|

|

|

24 |

PI |

0,63 |

|

|

|

|

|

|

25 |

Простой срок окупаемости |

5 лет |

|

|

|

|

|

|

26 |

PP |

проект не окупаем |

|

|

|

|

|

|

27 |

ARR |

1,21 |

|

|

|

|

|

2. Оценим целесообразность применения ускоренного метода начисления амортизации (метод суммы лет).

Определим амортизацию по методу суммы чисел.

При данном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Сумма чисел лет срока службы объекта = 1+2+3+4+5=15 лет.

Тогда величина ежегодных амортизационных начисленийAt составит:

A1 = (1,15*50.000.000,00-15.000.000,00) *5/15 = 14.166.666,67 RUB.

A2 = (1,15*50.000.000,00-15.000.000,00) *4/15 = 11.333.333,33RUB.

A3 = (1,15*50.000.000,00-15.000.000,00) *3/15 = 85.000.000,00RUB.

A1 = (1,15*50.000.000,00-15.000.000,00) *2/15 = 56.666.666,67 RUB.

A1 = (1,15*50.000.000,00-15.000.000,00) *1/15 = 28.333.333,33RUB.

Результаты расчетов представлены в табл.2.

Определим показатели эффективности проекта:

- чистая приведенная (настоящая) стоимость NPV – NetPresentValue. Представляет собой разницу между приведенным, дисконтированным денежным доходом от реализованного инвестиционного проекта (суммой денежных входящих потоков (CIF) и величиной первоначальных инвестиционных затрат. Определяется чистая приведенная стоимость по формуле:

Можно в другой интерпретации:

где: С0 – первоначальные вложения;

C1 – приток денежных средств в конце первого года;

C2 – приток в конце второго года;

C3 – в конце третьего года;

Сn – в конце энного года.

Также нами был определен NPVв Ecxelс помощью функции =ЧПС(C20;D18:H18)+C18.

Так как NPV<0, то проект неэффективен.

- внутренняя норма прибыли или доходности IRR – Internalof Return. По своей сути отражает рентабельность инвестиционного проекта, при которой текущая приведенная стоимость будущих поступлений наличности на данные инвестиции равна затратам на эти инвестиции. Внутренняя норма доходности рассчитывается решением следующего уравнения:

В случае значения NPV = 0 коэффициент дисконтирования (приведения), давший такой результат, и будет внутренней нормой доходности (прибыльности) по проекту. Если внутренняя норма рентабельности выше минимально допустимой нормы доходности по проекту, то инвестиции в этот проект приемлемы. Другими словами, IRR может трактоваться как значение коэффициента дисконтирования, при котором NPV проекта равна нулю: IRR=r, при котором NPV = 0.

Метод IRR показывает: 1) максимальную ставку платы за привлекаемыеисточники финансирования проекта (в данном случае действует правило: если IRR>WACC - средневзвешенной стоимости капитала, то проект следует принять); 2) предельный уровень окупаемости инвестиций; 3) нижний гарантированныйуровень доходности (прибыльности) инвестиционных затрат. По существу, IRR и NPV дополняют друг друга и являются основными методами оценки эффективности инвестиционного проекта.

Общее правило: если IRR>r, то проект обеспечивает положительнуюNPV ипринимается к исполнению. В противном случае его необходимо отклонить.

В MSExcel мы рассчитали IRR, используя функцию внутренней нормы доходности =ВСД(C18:H18).

В итоге мы определили, что IRR=5,69%< WACC=21,1875%, то есть проект неэффективен.

- модифицированный метод внутренней нормы доходности MIRR ModifiedInternalRateofReturn. В отличие от IRR, он позволяет более верно оценить проекты с неординарными денежными потоками. Определяется как норма дохода, при которой все ожидаемые CIF, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех понесенных затрат, или платежей COF.

где: r – стоимость источника финансирования проекта;

n - длительность проекта.

Для расчета MIRR в MSExcel используем функцию модифицированной внутренней нормы доходности =МВСД(C18:H18;C20;C20).

В результате расчета мы получили:

MIRR=11,11% < WACC=21,1875%, то есть проект неэффективен.

- индекс рентабельности, или доход на единицу затрат PI ProfitabilityIndex. Данный показатель рассчитывается как отношение настоящей стоимости денежных поступлений к сумме затрат на первоначальную инвестицию. Рассчитывается по формуле:

где I0 – первоначальные инвестиции.

PI=(9730101,427+7546659,269+5829276,103+4481727,404+

+11346387,46)/60100000=0,65<1, то есть проект нужно отклонить.

- дисконтированный срок окупаемостиили период возмещения первоначальных инвестиций DPP – DiscountedPaybackPeriod. Данный показатель можно рассчитать аналогично определению чистой приведенной стоимости, исходя из соотношения суммы поступающих дисконтированных денежных потоков (CIF) и первоначальных инвестиций (Io).

Определить дисконтированный срок окупаемости можно также путем решения относительно t уравнения:

В общем случае, чем меньше срок окупаемости, тем более эффективным является проект. На практике величину DPPсравнивают с некоторым заданным периодом времени n.

По сути, дисконтированный срок окупаемости в математическом отношении представляет собой период времени, когда чистая приведенная стоимость (NPV) становится равной 0.

В нашем случае проект не окупаем, то есть дисконтированного срока окупаемости проекта не существует.

Также определим:

- срок окупаемости проекта без учета дисконтирования (PP- PaybackPeriod), определяемый как период возмещения первоначальных затрат на капиталовложения и не принимающий во внимание временную стоимость денежных поступлений. Рассчитывается по аналогии с дисконтированным сроком окупаемости (DPP), но без учета дисконтирования денежных потоков:

- I0 + CIF к концу первого года + CIF к концу второго года +…СIF к концу n-ного года.

В данном случае простой срок окупаемости проекта составляет 5 лет.

- метод простой нормы прибыли ARR – AccountingRateofReturn, базирующийся на бухгалтерском определении дохода и рассчитываемый как отношение валовой прибыли (или же суммы входящих денежных потоков) к чистым затратам на инвестиции по формуле:

Этот метод при явной простоте расчета, доступности информации не учитывает время притока и оттока денежных средств, не принимает во внимание инфляционные процессы и временную стоимость денег.

ARR=(11791666,67+11083333,33+10375000+96666666,67+

+29658333,33)/60100000=1,21

Таким образом, по статистическим методам оценки инвестиционных проектов данный проект можно принять, а по динамическим методам оценки – проект следует отклонить.

При применении способа амортизации – метод суммы лет – показатели динамические показатели эффективности проекта улучшились, но при этом проект нужно все равно отклонить (NPV<0, IRR

Таблица 2

Расчет 2 (метод суммы лет)

|

№ п/п |

Выплаты и поступления по проекту |

Период |

|||||

|---|---|---|---|---|---|---|---|

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Закупка и установка оборудования |

57500000 |

|

|

|

|

|

|

2 |

Увеличение оборотных средств |

2600000 |

|

|

|

|

|

|

3 |

Выручка от реализации |

|

42000000 |

42000000 |

42000000 |

42000000 |

42000000 |

|

4 |

Переменные затраты |

|

21000000 |

21000000 |

21000000 |

21000000 |

21000000 |

|

5 |

Постоянные затраты |

|

10000000 |

10000000 |

10000000 |

10000000 |

10000000 |

|

6 |

Амортизация |

|

14166666,67 |

11333333,33 |

8500000 |

5666666,667 |

2833333,333 |

|

7 |

Прибыль до налогов (3-4-5-6) |

|

-3166666,667 |

-333333,3333 |

2500000 |

5333333,333 |

8166666,667 |

|

8 |

Налоги |

|

-791666,6667 |

-83333,33333 |

625000 |

1333333,333 |

2041666,667 |

|

9 |

Чистый операционный доход (7-8) |

|

-2375000 |

-250000 |

1875000 |

4000000 |

6125000 |

|

10 |

Ликвидационная стоимость оборудования |

|

|

|

|

|

20000000 |

|

11 |

Высвобождение оборотного капитала |

|

|

|

|

|

1950000 |

|

Денежный поток |

|||||||

|

12 |

Начальные капиталовложения (1+2) |

60100000 |

|

|

|

|

|

|

13 |

Денежный поток от операций (6+9) |

|

11791666,67 |

11083333,33 |

10375000 |

9666666,667 |

8958333,333 |

|

14 |

Поток от завершения проекта (10+11) |

|

|

|

|

|

20700000 |

|

15 |

Чистый денежный поток (13+14-12) |

-60100000 |

11791666,67 |

11083333,33 |

10375000 |

9666666,667 |

29658333,33 |

|

16 |

Чистый денежный поток нарастающим итогом |

-60100000 |

-48308333,33 |

-37225000 |

-26850000 |

-17183333,33 |

12475000 |

|

17 |

Ставка дисконтирования, % |

0,211875 |

|

|

|

|

|

|

18 |

Коэффициент дисконтирования |

1,000 |

0,825 |

0,681 |

0,562 |

0,464 |

0,383 |

|

19 |

Дисконтированный чистый денежный поток |

-60100000 |

9730101,427 |

7546659,269 |

5829276,103 |

4481727,404 |

11346387,46 |

|

20 |

Дисконтированный чистый денежный поток нарастающим итогом |

-60100000 |

-50369898,57 |

-42823239,3 |

-36993963,2 |

-32512235,8 |

-21 165 848,34 |

|

21 |

NPV |

-21 165 848,34р. |

|

|

|

|

|

|

22 |

Внутренняя норма доходности, % |

5,69% |

|

|

|

|

|

|

23 |

Модифицированная норма доходности, % |

11,11% |

|

|

|

|

|

|

24 |

PI |

0,65 |

|

|

|

|

|

|

25 |

Простой срок окупаемости |

5 лет |

|

|

|

|

|

|

26 |

PP |

проект не окупаем |

|

|

|

|

|

|

27 |

ARR |

1,21 |

|

|

|

|

|

Тест №12

Источниками долгосрочного долгового финансирования могут быть:

А. Кредиты, предоставляемые государственными учреждениями, коммерческими банками и другими негосударственными кредитными организациями

Б. Ипотечные ссуды под определенные гарантии возврата долга

В. Среднесрочные и долгосрочные казначейские обязательства (облигации) со сроком погашения более одного года

Г. Казначейские векселя, выпускаемые министерством финансов

Д. Обыкновенные и привилегированные акции, выпускаемые крупными компаниями

Ответ: Б, В, Д

Список литературы

- Лукасевич И.Я. Инвестиции. - М.: Вузовский учебник: ИНФРА-М, 2011.

- Лукасевич И.Я. Финансовый менеджмент. - М.: Эксмо, 2008, 2009, 2010.

Чтобы полностью ознакомиться с решением задачи, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.