Главная » Бесплатные рефераты » Бесплатные рефераты по логистике »

Контрольная по Логистике Вариант №15

![Контрольная по Логистике Вариант №15 [22.01.13]](/files/works_screen/1/32/17.png)

Тема: Контрольная по Логистике Вариант №15

Раздел: Бесплатные рефераты по логистике

Тип: Контрольная работа | Размер: 483.69K | Скачано: 777 | Добавлен 22.01.13 в 22:09 | Рейтинг: +3 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Тула 2012

Содержание

I. Теоретические вопросы

1. Понятие, сущность и виды логистических издержек. Факторы, влияющие на формирование логистических издержек 3

2. Система планирования логистических издержек. Основные направления их снижения 9

II. Практическое задание 12

III. Тест 13

Список литературы 14

Теоретические вопросы

Понятие, сущность и виды логистических издержек. Факторы, влияющие на формирование логистических издержек.

Логистические издержки это издержки, выделяемые в зависимости от вида логистической системы, задач управления и оптимизации в конкретных логистических цепях и каналах.

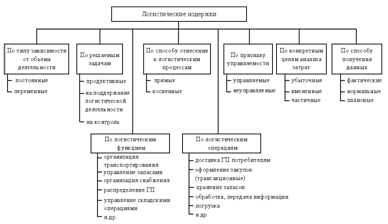

Логистические издержки (затраты) - это сумма всех затрат, связанных выполнением ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках. Классификация логистических издержек приведена на рис. 1.

Рис.1. Классификация логистических издержек

Прямые затраты могут быть непосредственно отнесены на продукт, услугу, заказ или другой конкретный носитель. Косвенные затраты могут быть непосредственно отнесены на носитель только с помощью выполнения вспомогательных расчетов.

Регулируемые издержки – издержки, которыми можно управлять на уровне центра ответственности (подразделения). Нерегулируемые издержки – издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (на другом предприятии) ЛЦ.

Продуктивные затраты – затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить. Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции. Затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей.

Убыточные затраты – затраты на работы, которые не дают полезных результатов (простой, ожидание). Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного варианта. Частичные затраты – это относимые на определенный продукт, заказ, сферу деятельности части затрат, выделенные по определенным признакам.

Фактические затраты – затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов. Нормальные затраты – средние затраты, приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме обслуживания. Плановые затраты – затраты, рассчитанные для определенного объекта и определенного периода при запланированной программе обслуживания и заданной технологии.

Другие показатели

Для каждой функциональной области логистики выделяют конкретные показатели, например:

- для закупочной логистики – затраты на осуществление заказа, стоимость закупленных материалов, размер полученных скидок, число операций на одного сотрудника, число ошибок, количество постоянных поставщиков, надежность поставщика, возможность внеплановых поставок, условия оплаты поставок, рейтинги поставщиков, качество поставляемой продукции и др.;

- для транспортной логистики – надежность доставки, общее время и общее расстояние доставки, затраты на доставку, степень удовлетворенности заказчиков, частота обслуживания, количество убытков и повреждений, время на погрузку и разгрузку, общий перемещенный вес, число ошибочных доставок, размеры и грузоподъемность подвижного состава, профессионализм водителей и др.;

- для логистики складирования – оборачиваемость запасов, средний объем запасов, загрузка складской площади, доля заказов, удовлетворяемых из запасов, доля общего спроса, удовлетворяемого из запасов, время выполнения заказа, ошибки при комплектации заказов; возможность специальных условий хранения др.

Обычной практикой является выделение затрат на транспортировку, управление запасами, складирование, администрирование, грузопереработку.

Для каждой функциональной области логистики выделяют конкретные показатели, например:

- для закупочной логистики - затраты на осуществление заказа, стоимость закупленных материалов, размер полученных скидок, число операций на одного сотрудника, число ошибок, количество постоянных поставщиков, надежность поставщика, возможность внеплановых поставок, условия оплаты поставок, рейтинги поставщиков, качество поставляемой продукции и др.;

- для транспортной логистики - надежность доставки, общее время и общее расстояние доставки, затраты на доставку, степень удовлетворенности заказчиков, частота обслуживания, количество убытков и повреждений, время на погрузку и разгрузку, общий перемещенный вес, число ошибочных доставок, размеры и грузоподъемность подвижного состава, профессионализм водителей и др.;

- для логистики складирования - оборачиваемость запасов, средний объем запасов, загрузка складской площади, доля заказов, удовлетворяемых из запасов, доля общего спроса, удовлетворяемого из запасов, время выполнения заказа, ошибки при комплектации заказов; возможность специальных условий хранения др.

Основные принципы управления издержками выработаны практикой и сводятся к следующему:

- системный подход к управлению издержками;

- единство методов, практикуемых на разных уровнях управления издержками;

- управление издержками на всех стадиях жизненного цикла товара - от создания до утилизации;

- органическое сочетание снижения издержек с высоким качест-вом продукции (работ, услуг);

- широкое внедрение эффективных методов снижения издержек;

- совершенствование информационного обеспечения управления издержками;

- повышение заинтересованности транспортных подразделений предприятия в снижении издержек.

Комплексный характер и сложность определения логистических издержек обусловлены влиянием большого числа факторов как внешней,

так и внутренней среды предприятия. Структурно-аналитическую типологию факторов, влияющих на формирование логистических затрат,

можно представить в следующем виде:

• позитивные и негативные;

• внутренние и внешние;

• управляемые и неуправляемые;

• поэлементные и комплексные;

• организационно-экономические и организационно-технические;

• интенсивные и экстенсивные;

• структурные и управленческие.

Влияние фактора на логистические издержки может быть как позитивным, так и негативным. Если в результате воздействия фактора уровень логистических издержек повышается, то его влияние признается негативным. Если же издержки снижаются под воздействием какого-либо фактора, то его влияние признается позитивным.

Рост значения фактора может влиять как на увеличение, так и на снижение величины логистических издержек. В таблице 2 представлены основные факторы, влияющие на величину логистических издержек. Факторы, с ростом которых величина издержек уменьшается, выделены курсивом.

Разнообразие и большое число факторов, влияющих на логистические издержки, свидетельствует о том, что при управлении ими необходимо введение целостной системы измерений и оценки ситуации по множеству параметров, а не только размеров затрат.

Таблица 2

Факторы, влияющие на формирование логистических издержек

|

Логистическая функция |

Факторы, влияющие на формирование логистических издержек |

|

|

Количественные |

Качественные |

|

|

Поступление, обработка и оформление заказа |

Объем и другие условия заказа; Количество заказов Доля затрат на один заказ |

Применение современных информационных технологий |

|

Планирование производства |

Изменение объемов хозяйственной деятельности Уровень использования ресурсов, соблюдение режима экономии

|

Требования к качеству Удельный вес и структура материальных затрат в себестоимости Концентрация, специализация, координация и интеграция Применение современных технологий и методов |

|

Логистическая функция |

Количественные |

Качественные |

|

Закупка и поставка продукции |

Размер и частота заказа; Производственная программа Цены на сырье и материалы; скидки за объем Ограниченность капитала Диапазон деловой активности и финансовое положение предприятия |

Кредитно-денежная и налоговая политика Местоположение поставщиков, их количество Методы поставки и обслуживания |

|

Складирование и хранение продукции на складе |

Размер заказа Складские площади Уровень и состояние запасов Уровень оборудования складских помещений Оборачиваемость средств |

Реализация современных концепций управления |

|

Сбыт продукции |

Темпы инфляции Сезонная потребность в продукции Территория внутренних и внешних рынков, на которые поставляется продукция |

Деятельность предприятий- конкурентов Конкурентоспособность предприятия на рынке Концентрация потребителей Прогноз конъюнктуры рынка |

|

Доставка продукции потребителю |

Специфика грузов (вес, габаритные размеры, восприимчивость к повреждениям) География маршрутов и перемещений Тарифные ставки транспортировки, скидки Направление грузоперевозок |

Требования к условиям транспортировки Загруженность и сбалансированность поездок |

Систему планирования логистических издержек. Основные направления их снижения.

Основополагающей целью планирования логистических затрат является поиск резервов их снижения, что позволит увеличить сумму прибыли и в конечном счете повысить конкурентоспособность продукции.

С учетом значимости использования логистики при решении проблем какой либо отрасли предложена структурно-блочная модель механизма планирования логистических затрат. Данный механизм определяет содержание планирования логистических затрат и включает систему целей, задач, методов, способов, позволяющих оценивать, планировать, контролировать такие затраты, а также выявлять направления их снижения (рис. 1).

Рис. 2 . Структурно-блочная модель механизма планирования логистических затрат

Методы анализа и пути снижения уровня логистических затрат

Правила анализа логистических затрат

- Необходимо четко определять и обосновывать конкретные виды затрат, которые следует включать в схему анализа.

- Определяются центры сосредоточения затрат, т. е. функциональные области бизнеса, где концентрируются значительные затраты и где снижение их уровня может обеспечить повышение добавленной ценности для потребителя.

- Выявляются важные пункты сосредоточения затрат в пределах каждого центра их концентрации, т. е. отдельные участки в рамках одного центра затрат.

- Затраты необходимо отнести на конкретные факторы, имеющие отношение к оценке альтернативных действий, и установить критерий принятия решений.

- Все затраты рассматриваются в виде единого потока, сопровождающего конкретный бизнес-процесс.

- Стоимость следует рассматривать как сумму, которую платит потребитель, а не как сумму затрат, возникающую в пределах предприятия как юридического лица.

- Затраты классифицируют по признакам и анализируют каким-либо методом, производят диагностику затрат.

- Процесс оценки логистических затрат зависит от субъективных суждений и решений, т. к. нет однозначных правил определения того, какие затраты включать в анализ и как их распределять по разным носителям.

Методы анализа логистических затрат

- Бенчмаркинг структуры логистических затрат, который еще называют стратегическим анализом логистических затрат.

- Стоимостной анализ, который основан на изучении элементов затрат и направленный на снижение затрат.

- Функционально-стоимостной анализ, который основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснении возможности их стандартизации для перехода к более дешевым технологиям.

Пути снижения уровня логистических затрат

- Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок.

- Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок.

- Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников).

- Интеграция прямая и обратная для обеспечения контроля над общими затратами.

- Поиск более дешевых заменителей ресурсов.

- Улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку.

- Компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене.

- Использование прогрессивных методов работы для повышения производительности труда сотрудников.

- Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат.

- Обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

II. Практическое задание

Рассчитать точку безубыточности в стоимостном и натуральном выражении для предельной системы, если известно, что постоянные издержки (Спост. ) состовляют 1,28 млн руб., фактически выполненный материалопоток – 3500 ед. товара, цена единицы материалопотока – 630 руб., переменные издержки на осуществление единицы материалопотока – 340 руб.

Решение:

Определяем уровень безубыточности в стоимостном выражении.

Amin= Cпост./(1-k),

где k – это коэффициент, который показывает, какая доля в объеме производства может быть использована для покрытия постоянных издержек и формирование прибыли.

Его можно определить так:

k = Cед пер. /P

k=340/3500=0,098

Amin=1 280 000/(1-0,098)=1 419 068 руб.

Определяем уровень безубыточности в натуральном выражении.

Q = Amin / P

где Р - цена единицы материалопотока.

Аmin= Q*P

Amin=3500*630=2 205 руб.

Ответ: точка безубыточности в стоимостном выражении равна: 1 419 068 руб., а в натуральном выражении равна: 2 205 руб.

III. Тест

Под правилом логистических издержек понимают:

- Точки пересечения средних и предельных издержек;

- Изменение издержек, связанных с производством дополнительной партии материалопотока;

- Расчет средних издержек материалопотока.

Ответ: b

Список литературы

- Алесинская Т.В. Основы логистики. Общие вопросы логистического управления. Учебное пособие. Таганрог: Изд-во ТРТУ, 2005.

- Канке А.А., Кошевая И.П. Логистика: Учебник. – 2-е изд., испр. И доп. – М.: ИД «ФОРУМ »: ИНФА – М, 2007.

- Неруш Ю.М. Логистика: Учебник для вузов. 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2003.

- ://www.xcomp.biz/ - Логистика. Формулы, расчеты, определения.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.