Главная » Бесплатные рефераты » Бесплатные рефераты по технике валютных операций »

Контрольная работа по Технике валютных операций Вариант 18

![Контрольная работа по Технике валютных операций Вариант 18 [22.01.13]](/files/works_screen/1/32/8.png)

Тема: Контрольная работа по Технике валютных операций Вариант 18

Раздел: Бесплатные рефераты по технике валютных операций

Тип: Контрольная работа | Размер: 55.83K | Скачано: 588 | Добавлен 22.01.13 в 15:31 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

План работы

Стр.

|

Теоретический вопрос ................................................................................ |

3 |

|

Контрольные тестовые задания ................................................................. |

10 |

|

Задача ........................................................................................................... |

11 |

|

Список литературы ..................................................................................... |

14 |

Теоретический вопрос

Порядок открытия и закрытия внутренних структурных подразделений. Осуществление уполномоченными банками различных валютно-обменных операций. Оформление бухгалтерскими проводками валютно-обменных операций.

Ответ:

Валютно-обменные операции регламентируются Инструкцией ЦБ РФ от 16 сентября 2010 г. № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов и банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц».[3]

Непосредственно к валютно-обменным относятся следующие операции:

• покупка наличной иностранной валюты за наличную валюту Российской Федерации;

• продажа наличной иностранной валюты за наличную валюту Российской Федерации;

• продажа наличной иностранной валюты одного иностранного государства (группы иностранных государств) на наличную иностранную валюту другого иностранного государства (группы иностранных государств) (конверсия);

• размен денежного знака (денежных знаков) иностранного государства (группы иностранных государств) на платежные денежные знаки (денежный знак) того же иностранного государства (группы иностранных государств);

• покупка чеков за наличную иностранную валюту;

• продажа чеков за наличную валюту Российской Федерации;

• продажа чеков за наличную иностранную валюту;

• прием денежных знаков иностранных государств (группы иностранных государств), чеков для направления на инкассо;

• прием наличной иностранной валюты для зачисления на банковские счета физических лиц с использованием платежных карт;

• выдача наличной иностранной валюты с банковских счетов физических лиц с использованием платежных карт.

До 2010 г. валютно-обменные операции осуществлялись в обменных пунктах. Со дня вступления в силу (с 10 мая 2010 г.)

Указания ЦБ РФ от 2 апреля 2010 г. № 2423-У «О переводе обменных пунктов в статус иных внутренних структурных подразделений кредитных организаций (филиалов кредитных организаций), о закрытии обменных пунктов и об упорядочении деятельности внутренних структурных подразделений» кредитные организации уже были не вправе открывать обменные пункты. Ранее открытые обменные пункты необходимо было перевести в статус внутренних структурных подразделений банка и делегировать им право на осуществление операций с иностранной валютой либо закрыть. [4]

Согласно Инструкции ЦБ РФ от 2 апреля 2010 г. «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» кредитная организация вправе открывать следующие виды внутренних структурных подразделений: дополнительные офисы, кредитно-кассовые офисы, операционные офисы, операционные кассы вне кассового узла, а также иные внутренние структурные подразделения, предусмотренные нормативными актами ЦБ РФ.

Дополнительный офис вправе осуществлять все банковские операции или их часть, предусмотренные выданной кредитной организации лицензией на осуществление банковских операций.

Операционный офис, расположенный на территории, подведомственной территориальному учреждению ЦБ РФ, осуществляющему контроль за деятельностью кредитной организации, также вправе осуществлять все банковские операции или их часть, предусмотренные выданной кредитной организации лицензией на осуществление банковских операций.

Кредитно-кассовый офис вправе осуществлять операции по предоставлению денежных средств субъектам малого и среднего предпринимательства и физическим лицам, а также по их возврату (погашению); кассовое обслуживание юридических и физических лиц; прием наличной валюты Российской Федерации и иностранной валюты для осуществления перевода по поручению физического лица без открытия банковского счета. Также кредитно-кассовый офис вправе осуществлять отдельные виды банковских операций с наличной иностранной валютой и чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, согласно упомянутой ранее Инструкции ЦБ РФ № 136-И. [3]

Операционная касса вне кассового узла вправе осуществлять кассовые операции с юридическими и физическими лицами, прием наличной валюты Российской Федерации и иностранной валюты для осуществления перевода по поручению физического лица без открытия банковского счета, а также отдельные виды банковских операций с наличной иностранной валютой и чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, согласно Инструкции ЦБ РФ № 136-И.

Уполномоченный банк сам определяет перечень иностранных валют, операции с которыми осуществляются банком в соответствии с упомянутой Инструкцией ЦБ РФ.

Операции с наличной иностранной валютой и чеками осуществляются с использованием курсов иностранных валют, которые устанавливаются и изменяются приказом уполномоченного банка или распоряжением должностного лица уполномоченного банка, которому руководителем уполномоченного банка предоставлено право устанавливать и изменять курсы иностранных валют.

В приказе (распоряжении) указываются местонахождение уполномоченного банка, внутреннего структурного подразделения уполномоченного банка, в котором осуществляются операции с наличной иностранной валютой и чеками, установленные для них курсы иностранных валют, а также дата и время (в часах и минутах) начала действия установленных курсов иностранных валют. [6]

В приказе (распоряжении) допускается указывать:

• алгоритмы расчета кросс-курсов иностранных валют вместо их фактических значений;

• разные курсы иностранных валют для разных сумм покупаемой или продаваемой иностранной валюты.

Уполномоченный банк не имеет права при осуществлении операций с наличной валютой и чеками устанавливать своими внутренними документами:

• ограничения по номиналу и годам выпуска находящихся в обращении денежных знаков иностранных государств (группы иностранных государств);

• ограничения по суммам покупаемой (принимаемой) и продаваемой (выдаваемой) наличной иностранной валюты, за исключением ограничений по монетам иностранных государств (группы иностранных государств) и ограничений по сумме выдаваемой наличной иностранной валюты при осуществлении операции с использованием платежных карт;

• разные курсы иностранных валют для разных номиналов денежных знаков иностранных государств (группы иностранных государств).

При осуществлении операций с наличной иностранной валютой и чеками идентификация физического лица проводится в случаях, установленных законодательством Российской Федерации.

В случае выявления кассовым работником при осуществлении операции с наличной иностранной валютой и чеками денежного знака иностранного государства (группы иностранных государств), вызывающего сомнения в его подлинности, а также имеющей признаки подделки банкноты иностранного государства (группы иностранных государств) кассовый работник действует

в порядке, предусмотренном Указанием ЦБ РФ от 14 августа 2008 г. № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации».

В случае выявления кассовым работником при осуществлении операции с наличной иностранной валютой и чеками сомнительных денежных знаков ЦБ РФ, неплатежеспособных денежных знаков ЦБ РФ или имеющих признаки подделки денежных знаков ЦБ РФ кассовый работник действует в порядке, предусмотренном Положением ЦБ РФ от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». [2]

В случае выявления кассовым работником при осуществлении операции с наличной иностранной валютой и чеками чека, вызывающего сомнения в его подлинности, такой чек физическому лицу не возвращается. Кассовый работник обязан проинформировать в порядке, установленном уполномоченным банком, физическое лицо о том, что чек вызывает сомнение в его подлинности. Чек, вызывающий сомнение в его подлинности, направляется на инкассо в порядке, установленном Инструкцией ЦБ РФ№ 136-И.

Основные принципы организации бухгалтерского учета валютно-обменных операций:

• бухгалтерский баланс уполномоченного банка ведется в рублях с отражением иностранной валюты в рублевом эквиваленте, определяемом по текущему курсу ЦБ РФ;

• аналитический учет осуществляется в двойной оценке в разрезе номинала валютной ценности и рублевого эквивалента валютной ценности, определяемого по текущему курсу ЦБ РФ;

• синтетический и аналитический учет ведутся только на основании документов, установленных Инструкцией ЦБ РФ № 136-И;

• обязательным является ведение ежедневного бухгалтерского баланса банка с отражением доходов и расходов банка от осуществления валютно-обменных операций.

Отражение в бухгалтерском учете операций с наличной иностранной валютой и чеками уполномоченным банком осуществляется в соответствии с Положением ЦБ РФ от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». [1]

Операции с наличной иностранной валютой и чеками включаются в реестр операций с наличной валютой и чеками, составляемый в соответствии с Инструкцией ЦБ РФ № 136-И, и отражаются в бухгалтерском учете на основании документов, оформляемых в соответствии с Указанием ЦБ РФ от 14 августа 2008 г. № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации», Положением ЦБ РФ от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», Инструкцией ЦБ РФ № 136-И.

В уполномоченном банке (филиале), внутреннем структурном подразделении, осуществляющем операции с наличной иностранной валютой и чеками, за исключением операционной кассы вне кассового узла, наличная иностранная валюта и наличная валюта Российской Федерации учитываются на балансовом счете 20202 «Касса кредитных организаций», чеки учитываются на балансовом счете 20203 «Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте».

В операционной кассе вне кассового узла, осуществляющей операции с наличной иностранной валютой и чеками, наличная иностранная валюта, наличная валюта Российской Федерации и чеки учитываются на балансовом счете 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

Доходы и расходы по операциям с наличной иностранной валютой и чеками отражаются в бухгалтерском учете в соответствии с п. 4.6 Приложения 3 к Положению ЦБ РФ № 302-П, т.е. доходы и расходы от операций купли-продажи иностранной валюты за рубли в наличной и безналичной формах (в том числе по срочным сделкам) определяются как разница между курсом сделки и официальным курсом на дату совершения операции (сделки). [1]

Доходы и расходы от конверсионных операций (купля-продажа иностранной валюты за другую иностранную валюту) в наличной и безналичной форме (в том числе по срочным сделкам) определяются как разница между рублевыми эквивалентами соответствующих иностранных валют по их официальному курсу на дату совершения операции (сделки).

Комиссионное вознаграждение, взимаемое уполномоченным банком за осуществление операций с наличной иностранной валютой и чеками, отражается в бухгалтерском учете в соответствии с Приложением 3 к Положению ЦБ РФ № 302-П.

Приведем примеры выполнения бухгалтерских проводок: [6]

1. Выдача аванса (по курсу ЦБ РФ):

валюта: Д-т 20207 К-т 20202 USD 10 (257,30 руб.);

рубли: Д-т 20207 К-т 20202 80 000 руб.

2. Покупка долларов США за наличные рубли:

а) по курсу покупки, установленному уполномоченным банком (УБ);

б) одновременно на сумму разницы между курсом уполномоченного банка и официальным курсом ЦБ РФ (реализованная курсовая разница):

Д-т 20207840 2610 USD (67155,30 руб.) по курсу ЦБ РФ

К-т 20207840 66685,50 руб. по курсу покупки УБ

К-т 70601810 469,80 руб. «Доходы».

Контрольные тестовые задания

/отметьте правильный вариант (варианты) ответа следующим образом: /

1. Физическое лицо-резидент открывает банковские счета в иностранной валюте в банках, расположенных на территориях иностранных государств, не являющихся членами ОЭСР и ФАТФ:

1). по согласованию с уполномоченным банком в РФ, где открыт валютный счет;

2). с разрешения Банка России;

3). с последующим уведомлением налоговых органов по месту учета резидента об открытии счета;

4). после предварительной регистрации открываемого счета в налоговых органах по месту учета резидента.

2. Верно ли утверждение, что юридические лица-нерезиденты не могут открывать в уполномоченных банках счета в валюте Российской Федерации:

1). да;

2). нет.

Согласно Федеральному закону РФ «О валютном регулировании и валютном контроле» нерезиденты могут иметь счета в валюте Российской федерации в уполномоченных банках.

Задача

Российская фирма «Знание» заключила контракт с японской компанией «Самсу» на поставку в Россию партии компьютеров.

Построить и описать схему документооборота при расчетах документарным аккредитивом по данной операции.

Решение:

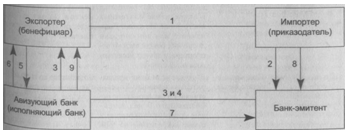

Рассмотрим порядок осуществления аккредитивной операции (рис.1)

Рис. 1 Порядок осуществления аккредитивной операции

1. Согласно контракту, заключаемому сторонами (экспортером и импортером), определяется форма расчетов за поставленный товар. В данном случае расчеты будут производиться в форме документарного аккредитива. В разделе контракта, в котором фиксируются условия аккредитива, определяются: какой банк открывает аккредитив, через какой банк этот аккредитив должен быть авизован экспортеру. Кроме того, сторонами оговариваются: вид аккредитива, перечень документов, представляемых экспортером для получения платежа, их характер, требования к их оформлению и другие вопросы. [5]

2. Покупатель-импортер направляет своему банку заявление на открытие аккредитива, в котором указываются все необходимые условия: в чьюпользу, на какую сумму открывается аккредитив; где и каким образом он используется: отгрузку какого конкретного товара он покрывает; какие документы должны быть представлены; сроки отгрузки и предоставления документов.

Импортер, который дает поручение на открытие аккредитива, называется приказодателем, а банк, открывающий аккредитив и действующий на основании инструкций приказодателя, является банком-эмитентом. [5]

3. Извещение и заявление об открытии аккредитива, оформленные на стандартных бланках, направляются экспортеру-бенефициару, в пользу ко- торого он открыт и называется «авизо бенефициару». При этом банк-эмитент направляет аккредитив бенефициару, как правило, через обслуживающий его банк, который в свою очередь осуществляет операцию авизование (извещение) аккредитива экспортеру и называется авизующим банком.

4. Авизующий банк также получает свой собственный экземпляр аккредитивного письма (авизо авизующему банку), поскольку он уполномочен при от экспортера документы по аккредитиву, осуществлять их проверку и банку-эмитенту и в ряде случаев назначается эмитентом, исполняющим банком, т.е. уполномочивается осуществлять платеж.

5. При получении аккредитива (авизо бенефициару) экспортер проверяет его на соответствие условиям аккредитива, зафиксированным в контракте. При отсутствии расхождений — производит отгрузку товара. При наличии расхождений он извещает свой банк об условном принятии аккредитива (или о его непринятии) и может затребовать от импортера внесения необходимых изменений в его условиях.

6. — при получении от перевозчика транспортных документов, экспортер представляет их вместе с другими документами, требуемыми по условиям аккредитива, в свой банк. Срок представления документов также определяется условиями аккредитива, но не позже, чем через 21 день после отгрузки товара. а также не позднее даты истечения срока аккредитива.

7. банк экспортера проверяет документы в срок не более 7 банковских дней (по внешним признакам). После проверки документов банк экспортера (в случае если он не имеет полномочий на оплату) указывает в своем сопроводительном письме, каким образом должна быть зачислена выручка.

8. При получении документов банк-эмитент проверяет их и одновременно взыскивает средства с импортера, дебетуя его счет или (согласно условиям открытия аккредитива) списывает с предварительно задепонированных, на счете «Суммы по аккредитивам» средств. После проверки документов банк-эмитент переводит сумму платежа банку-экспортеру. [5]

9. Банк-экспортера зачисляет выручку экспортеру.

Импортер с момента получения от банка-эмитента документов является владельцем товара.

Список литературы

- Положение Банка России от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (в ред. от 1 декабря 2011 г.).

- Положение Банка России от 24.04.2008г. № 318-П «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

- Инструкция ЦБ РФ от 16 сентября 2010 г. № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц».

- Указание ЦБ РФ от 02.04.2010 № 2423−У «О переводе обменных пунктов в статус иных видов внутренних структурных подразделений кредитных организаций (филиалов кредитных организаций), о закрытии обменных пунктов и об упорядочении деятельности внутренних структурных подразделений»

- Белоглазова Г.Н. Банковское дело: учеб. пособие/Г.Н. Белоглазова Л.П. Кроливецкая.-М.: «Финансы и статистика», 2007.-592 с.

- Бурлак Г.Н. Техника валютных операций: Учебное пособие / Г.Н. Бурлак, О.И. Кузнецова. - 4-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2011. - 320 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.