Главная » Бесплатные рефераты » Бесплатные рефераты по внутреннему аудиту »

Контрольная по Внутреннему аудиту Вариант №4

![Контрольная по Внутреннему аудиту Вариант №4 [29.12.12]](/files/works_screen/1/31/20.png)

Тема: Контрольная по Внутреннему аудиту Вариант №4

Раздел: Бесплатные рефераты по внутреннему аудиту

Тип: Контрольная работа | Размер: 29.67K | Скачано: 730 | Добавлен 29.12.12 в 12:33 | Рейтинг: +3 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Тула 2012

Содержание

Введение 3

1. Внутренний аудит расчетных операций 4

2. Понятие внутреннего аудита, цели и задачи 8

Заключение 10

Практическая часть 11

Задача 1 11

Задача 2 13

Задача 3 14

Задача 4 24

Список использованной литературы 29

Введение

Рост отечественной экономики, развитие российских предприятий, усиление конкуренции и другие факторы способствуют повышению роли корпоративного управления в компании, одним из инструментов которого является служба внутреннего аудита.

Одним из наиболее действенных инструментов, позволяющим выявить возможности повышения эффективности бизнеса, и, следовательно, одним из конкурентных преимуществ компании может стать внутренний аудит.

Внутренний аудит является одним из немногих доступных на данный момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании.

Наличие в компании службы внутреннего аудита — это признак хорошего корпоративного управления, к тому же это положительный сигнал для потенциальных инвесторов и кредиторов, повышающий инвестиционную привлекательность компании.

К вышеназванным факторам добавляется ряд других. Прежде всего, это желание собственников и менеджмента упорядочить структуру и организацию бизнес-процессов, что может привести к существенной экономии средств компании. Кроме того, наличие внутреннего аудита становится весьма актуальным для собственников-управленцев, которые отходят от непосредственного ведения дел на фирме, передавая бразды правления в руки профессиональных менеджеров. Наконец, планы выхода в краткосрочной или среднесрочной перспективе на международные рынки капитала диктуют компаниям необходимость создания служб внутреннего аудита. В частности, правила крупнейших фондовых бирж предусматривают наличие в компании внутреннего аудита как обязательное условие внесения ценных бумаг компании в котировальные списки биржи.

1. ВНУТРЕННИЙ АУДИТ РАСЧЕТНЫХ ОПЕРАЦИЙ

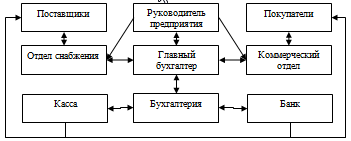

Бизнес-цикл расчетных операций можно представить в виде следуюдщей схемы (рис. 1).

Рис. 1. Схема бизнес-цикла расчетных операций

В каждом из блоков осуществляется контроль. Договора с поставщиками и покупателями через отделы снабжения и коммерческий отдел контролируются главным бухгалтером и руководителем предприятия на предмет правильности составления, включения в договор значимых пунктов.

Счета поставщиков, выставляемые на крупные суммы, перед передачей в оплату в бухгалтерию, а затем по цепочке в кассу или банк для оплаты визируются отделом снабжения через главного бухгалтера у руководителя предприятия на предмет одобрения.

Контроль соблюдения сроков дебиторской задолженности по расчетам с покупателями и заказчиками, за отгруженные, но не оплаченные товары; и с поставщиками, по оплаченным, но не поставленным товарам или не оказанным услугам осуществляется главным бухгалтером и через отделы снабжения и коммерческий отдел. В виде информационных писем доводятся до сведения соответствующих контрагентов.

На основании условий договоров и согласованных условий поставки товаров составлен график платежей, на основании которого главный бухгалтером совместно с отделом продаж осуществляет контроль за своевременностью погашения кредиторской задолженности и перечислению авансов денежных средств поставщикам.

Кроме того, в целях контроля правильности учета расчетов с поставщиками и покупателями бухгалтерией через отделы снабжения и коммерческий отделы проводится квартальная и годовая инвентаризация взаиморасчетов, путем рассылки актов сверки.

На основании полученных кассовых документов и выписок банка, с прилагающимися документами осуществляется контроль за полнотой поступления денежных средств, а так же правильности отражения в платежных документах указаний на счета и договора, согласно которым поступают денежные средства в организацию.

Кроме того, главным бухгалтером осуществляется контроль за правильностью отражения первичных документов бухгалтерией, связанных с расчетными операциями и полнотой и правильностью оформления документов в кассе предприятия.

Основные цели внутреннего аудита расчетных и кредитных операций - оценка правильности ведения учета расчетов в структурном подразделении, в том числе по полученным кредитам и займам; установление законности образования дебиторской и кредиторской задолженности, ее достоверности и реальности погашения[1, с. 101].

Программа проверки разрабатывает по следующей схеме:

- Определение видов расчетов;

- Выявление дебиторской и кредиторской задолженности;

- Установление законности и достоверности образования задолженности;

- Определение реальности погашения задолженности, сроков исковой давности по ней;

- Проверка ведения раздельного учета образования и погашения задолженности, а также недопущения свертывания сальдо;

- Проверка невостребованности кредиторской задолженности;

- Проверка безнадежности дебиторской задолженности, правильности ее списания;

- Проверка обоснованности, своевременности и правильности оформления документов по выставленным претензиям;

- Проверка обоснованности предъявляемых претензий, работы по выявлению виновных лиц и возмездию ущерба;

- Проверка правильности оформления кредитных операций, использования кредита по назначению;

- Проверка полноты и своевременности погашения кредитов и займов, уплаты процентов по ним;

- Проверка полноты и правильности отражения расчетных операций в бухгалтерском учете;

- Оценка влияния состояния расчетов на платежеспособность организации;

- Общий вывод о значимости ошибок в учете расчетов и их влиянии на достоверность отчетности [1, с. 102 - 103].

Осуществление проверки можно условно разделить на следующие этапы:

- Проверка наличия необходимых первичных документов, договоров, гарантийных писем, платежных документов, актов сверки, актов взаимозачетов;

- Проверка правильности оформления документов в соответствии с законодательство, учетной политикой и внутрифирменными стандартами;

- Осуществление выборочной проверки полноты и правильности отражения расчетных операций, регистров бухгалтерского учета и отчетности, проведение аналитических процедур;

- Оформление результатов проверки.

Источниками информации для проведения проверки в рамках аудита расчетных служат следующие документы: положения о структурном подразделении, приказ об учетной политике компании, приказы и распоряжения руководителя, договора, первичные документы, журналы регистрации, акты сверки, акты взаимозачета, акты проведения инвентаризации, векселя, копии платежных документов, выписки банков, книги покупок и продаж, регистры бухгалтерского учета, главная книга, бухгалтерская отчетность [1, с. 109].

К типичным ошибкам и нарушениям, выявляемым при проверки расчетных операций можно отнести следующие:

- Отсутствие или неправильное оформление договоров;

- Отсутствие первичных расчетно-платежных документов или неполное их оформление;

- Арифметические ошибки;

- Отсутствие в документах необходимых реквизитов, придающих им юридическую силу;

- Нарушение принятой методологии бухгалтерского учета;

- Несоответствие данных в счетах поставщиков данным учета, некорректная корреспонденция счетов;

- Несвоевременная или неправильная регистрации документов;

- Неправомерное признание задолженности безнадежной и ее неправильное списание;

- Не проведение или формальное проведение инвентаризации расчетов.

Результаты проверки оформляются в виде отчета, в котором отражаются обнаруженные ошибки [1, с. 102 - 103].

2. ПОНЯТИЕ ВНУТРЕННЕГО АУДИТА, ЦЕЛИ И ЗАДАЧИ

Внутренний аудит – применяемая внутри организации система контроля, отвечающая за правильности ведения бухгалтерского учета и осуществление внутреннего контроля. Внутренний аудит проводится работниками данной фирмы. В небольших организациях проведение внутреннего аудита можно поручить аудиторской фирме на основе договора [2, с. 13].

Целями внутреннего аудита являются:

- Осуществление упорядоченной и эффективной деятельности предприятия;

- Обеспечение соблюдения политики руководства каждым работником предприятия;

- Обеспечение сохранности имущества предприятия [2, с. 9].

Для реализации данных целей решаются следующие задачи:

- обеспечение достоверности финансовой отчетности;

- сбор и оценка достаточного количества компетентных сведений, чтобы создать логически обоснованную базу для принятия решений;

- систематический и всесторонний анализ экономики предприятия или определенного вида его деятельности, (инвестиционной, маркетинговой и т.п.);

- проверка соответствия деятельности предприятия его уставу, обоснованности составленного предприятием бизнес-плана;

- контроль за соблюдением законодательства, регулирующего хозяйственную деятельность, ведение бухгалтерского учета, составления финансовой отчетности;

- проверка первичных документов, путем которой устанавливается соответствие их истинному содержанию хозяйственных операций;

- оказание консультационной помощи в части правильной организации и ведения бухгалтерского учета;

- содействие укреплению и возрастанию собственности организации [3].

При внутреннем аудите число задач увеличивается в связи с расширением информационной базы и изменением аналитических процедур.

В каждой организации цели и задачи внутреннего аудита различны. Для определения общих целей и задач службы внутреннего аудита необходимо провести анализ учредительных документов организации, позволяющий установить стратегические, тактические и оперативные цели организации, с тем, чтобы оптимальным образом сформулировать задачи отдела внутреннего аудита.

Эти задачи могут быть общими, локальными и частными:

- общие – характерны для большинства служб, отделов, комитетов внутреннего аудита вне зависимости от их специализации, формы собственности, организационной структуры;

- локальные – формируются для достижения общих целей и задач;

- частные – присущи конкретным организациям.

При определении спектра общих целей и задач стратегического характера отдела внутреннего аудита принимается ряд допущений:

- цели и задачи внутреннего аудита должны соответствовать размерам организации;

- структура целей и задач должна отражать виды деятельности организации;

- локальные и частные цели и задачи должны быть сегментированы в зависимости от организационной структуры экономического субъекта;

- цели и задачи должны формироваться исходя из предпосылки наличия различных форм внешнего контроля [3].

Заключение

Решение о том, необходим ли в компании внутренний аудит, принимают собственники и высшее исполнительное руководство компании. Определяется это решение многими факторами, к которым прежде всего относятся: разделение функции владения и управления бизнесом; размеры и структурная разветвленность компании; уровень рисков, присущих деятельности компании.

В тех случаях, когда собственники бизнеса являются менеджерами компании и сами полностью контролируют все аспекты бизнеса, в наличии функции внутреннего аудита может не быть надобности. Однако с ростом размеров компании и повышением сложности процессов управления у собственников-менеджеров может создаться впечатление, что бизнес не сильно меняется и все стороны деятельности компании находятся под контролем, а на самом деле у руководства уже не хватает физической возможности контролировать ситуацию во всей полноте. Вот тогда внутренний аудит окажется весьма полезен.

В Европе и США совмещение функций владения и управления бизнесом характерно для малого и отчасти среднего бизнеса. В крупных и многих средних компаниях существует разделение данных функций (эта объективная тенденция начинает прослеживаться и в российских организациях), когда собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в повседневные детали ведения дел, а для управления компанией нанимают профессиональных менеджеров. Но каким бы профессиональным ни был менеджмент, для собственников актуальным становится вопрос контроля за состоянием дел в компании (доверяй, но проверяй). В этом случае одним из действенных инструментов контроля может стать внутренний аудит.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1

Дать определение следующим ключевым понятиям: внутренний аудит и внутренний контроль, функции внутреннего аудита, компетентность внутреннего аудита, ответственность внутреннего аудита, отчетность внутреннего аудита.

Внутренний аудит - применяемая внутри организации система контроля, отвечающая за правильности ведения бухгалтерского учета и осуществление внутреннего контроля. Внутренний аудит проводится работниками данной фирмы. В небольших организациях проведение внутреннего аудита можно поручить аудиторской фирме на основе договора.

Внутренний контроль – система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

К функциям внутреннего аудита относятся:

1. проверка бухгалтерской и оперативной информации, изучение отдельных статей отчетности, остатков по бухгалтерским счетам;

2. проверка точности ведения бухгалтерского учета и внутреннего контроля, рекомендации по улучшению этих систем;

3. проверка деятельности различных структур управления;

4. проверка соблюдения законов, требований учетной политики, решений и указаний руководства организации;

5. оценка проведения внутреннего контроля;

6. изучение и оценка контрольных поверок на дочерних предприятиях;

7. контроль за отдельными элементами системы внутреннего контроля;

8. оценка используемого предприятием программного обеспечения;

9. разработка предложений по устранению выявленных недостатков рекомендаций для структуры управления.

Компетентность внутреннего аудита - это общий термин, относящийся к профессиональной грамотности, которая требуется от внутренних аудиторов для эффективного выполнения своих профессиональных обязанностей. Внутренним аудиторам рекомендуется демонстрировать свой профессионализм путем получения соответствующих профессиональных сертификатов и квалификаций и другие сертификаты, предлагаемые международным Институтом внутренних аудиторов и другими профессиональными организациями.

Ответственность аудитора - санкции, связанные с неисполнением либо ненадлежащим исполнением аудитором своих обязательств по заключенному с экономическим субъектом договору на проведение аудита. Формы и виды ответственности определяются действующим законодательством и соглашением сторон. На аудитора возлагается ответственность за проведенную работу перед руководством и собственниками организации.

Отчетность внутреннего аудита – письменная информация аудитора по результатам проведения аудита.

Отчетность внутреннего аудита – систематизация материалов проверки, составление отчетных документов по проверке, их согласование и подписание должностными лицами, осуществляющими руководство объектом, доклад результатов проверки должностным лицам, назначившим проверку.

Отчетность для внутреннего аудита может иметь разные документальные формы: аудиторские справки, аудиторское заключение, справка об экспертизе, докладная записка, отчет о проверке, акт ревизии и т.п. Отчет внутреннего аудитора может иметь 3 части.

Вводная часть отчета внутреннего аудита должна включать:

1. Номер отчета.

2. Название подразделения, филиала, предприятия.

3. Наименование населенного пункта, на территории которого производится проверка.

4. Дата написания отчета.

5. Срок проведения проверки в соответствии с общим планом или планом-графиком проведения внутреннего аудита.

6. Указания на вопросы проверки (в случае внеплановой проверки).

7. Период деятельности организации, за который проведена проверка.

8. Дата начала и окончания проверки.

9. Фамилии, имена и отчества лиц, проводивших и принимавших участие в проверке.

10. Фамилии, имена и отчества руководства проверяемого подразделения, филиала, предприятия.

11. Иные необходимые сведения.

Аналитическая часть отчета содержит систематизированное изложение документально подтвержденных фактов нарушений, выявленных в ходе проверки, или указание на отсутствие таковых, и связанных с этими фактами обстоятельств, имеющих значение для принятия правильного решения по результатам проверки.

Итоговая часть отчета должна содержать общий вывод о состоянии бухгалтерского учета, внутреннего контроля и отчетности, а также предложения по устранению выявленных нарушений.

Задача 2

Назвать нормативные документы, регулирующие внутренний аудит в России. Перечислить внутрифирменные документы, регламентирующие деятельность внутренних аудиторов.

На сегодняшний день в Российской Федерации организация и осуществление внутреннего аудита регламентирована только в следующих областях деятельности: в банках, в страховых организациях, в организациях, аккредитованных на рынке ценных бумаг. Для этих организаций разработаны положения об организации и проведения внутреннего аудита. Для остальных организаций создание службы внутреннего аудита не регламентируется.

Таким образом, в каждой организации регламентация деятельности внутреннего аудита основывается на внутрифирменных документах. Однако в своей деятельности служба внутреннего аудита должна руководствоваться нормативными документами, регулирующими бухгалтерский учет и проведение внешнего аудита, а именно:

- Федеральный закон № 307 «Об аудиторской деятельности» от 30.12.08;

- Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.1996 г.;

- Федеральные стандарты аудиторской деятельности;

- Федеральные правила стандарты аудиторской деятельности;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации;

- Положения по бухгалтерскому учету.

Внутрифирменные документы, регламентирующие деятельность внутренних аудиторов:

• положение об отделе внутреннего аудита;

• положение о рабочей политике отдела внутреннего аудита;

• внутренние стандарты аудита;

• должностные инструкции внутренних аудиторов [3] .

Задача 3

Составить положение о службе внутреннего аудита открытого акционерного общества.

УТВЕРЖДЕНО

Советом директоров ОАО «ХХХ»

Протокол

от «___» ________ 20__г.

Председательствующий на заседании

_________________________________

«Положение о службе внутреннего аудита»

1. Общие положения

1.1. Настоящее Положение о Службе внутреннего аудита (далее по тексту – «СВА») Общества, является локальным нормативным документом, определяющим правовой статус, основные задачи, функции, права и ответственность СВА. Положение также определяет конкретные трудовые функции начальника СВА по организации выполнения задач и функций СВА в пределах предоставленных прав и установленной ответственности в соответствии с заключенным с начальником СВА трудовым договором.

1.2. Под внутренним аудитом понимается организованная и регламентированная внутренними документами деятельность Общества по оценке и повышению эффективности процессов управления рисками, системы внутреннего контроля, корпоративного управления, информационных систем и информационной безопасности, а также оказанию внутренних консультаций, направленных на совершенствование деятельности Общества по перечисленным выше вопросам.

1.3. Результатом деятельности СВА является объективная и независимая оценка (мнение аудитора) по вопросам, относящимся к компетенции внутреннего аудита, выраженная в форме отчетов, актов проверок, аналитических справок, в частности:

• об эффективности системы внутреннего контроля, корпоративного

управления, информации и коммуникаций, управления рисками;

• об эффективности деятельности подразделений Общества, с точки зрения достижения поставленных задач;

• о степени и характере рисков, сопутствующих реализуемым проектам;

• о сохранности и ликвидности имущества и иных активов;

• о достоверности предоставляемой отчетности;

• об эффективности бизнеса;

• о состоянии имиджа Общества и т. Д.

1.4. Потребителями результатов деятельности внутреннего аудита являются:

• Совет директоров Общества, Комитеты Совета директоров Общества;

• высший менеджмент, менеджмент среднего звена и сотрудники Общества (в части получения консультаций);

• внешние аудиторы (в части информации, необходимой при проведении

аудита либо снижающей объем аудиторских процедур).

1.5. СВА является структурным подразделением Общества.

1.6. СВА в своей деятельности руководствуется:

• действующим законодательством РФ;

• Уставом Общества;

• решениями Совета директоров Общества;

• Положением о системе внутреннего контроля;

• настоящим Положением;

• решениями Правления Общества, приказами и распоряжениями Генерального директора в части, не противоречащей настоящему Положению;

• стандартами профессиональной деятельности Института внутренних аудиторов, Кодексом этики внутренних аудиторов, иными регулирующими и нормативными актами, лучшей мировой практикой в области внутреннего аудита (в части, не противоречащей настоящему Положению);

• стандартами системы управления качеством, разработанными Международной организацией по стандартизации.

1.7. СВА имеет план работы и бюджет, утверждаемый Руководителем СВА.

1.8. СВА возглавляет Руководитель СВА (далее по тексту – «Руководитель СВА»).

1.9. На время отсутствия Руководителя СВА его функции исполняет лицо, назначаемое Руководителем СВА из числа сотрудников Отдела.

1.10. Руководитель СВА обязан иметь высшее экономическое (финансовое) или юридическое образование.

1.11. Подбор сотрудников в Службу внутреннего аудита проводит руководитель СВА, согласно утвержденной структуре и штату СВА.

1.12. Специалистам СВА рекомендуется иметь высшее образование или опыт работы в области аудиторской деятельности 5-6 лет.

2. Задачи СВА

2.1 Основными задачами СВА являются:

2.1.1. контроль за соответствием совершенных в Обществе, его филиалах и структурных подразделениях финансовых и хозяйственных операций интересам Общества с целью защиты активов Общества;

2.1.2. проверка бухгалтерской и оперативной информации, предоставляемой подразделениями исполнительного аппарата, филиалами и представительствами Общества, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составление на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

2.1.3. проверка наличия, состояния и обеспечения сохранности имущества Общества, включая оценку организации процессов учета, эффективности использования, исполнения решений органов управления Общества, в отношении использования активов, оценку текущей ликвидности активов;

2.1.4. независимая оценка и анализ финансового состояния Общества в целом, его филиалов и структурных подразделений;

2.1.5. контроль за сделками, в совершении которых имеется заинтересованность и крупными сделками;

2.1.6. контроль за исполнением процедур внутреннего контроля и анализ эффективности системы внутреннего контроля в целом, а также и эффективности контроля отдельных стратегических проектов и направлений деятельности Общества;

2.1.7. Оценка адекватности уровня рисков деятельности Общества, а также отдельных проектов, процессов, решений и сделок целям деятельности и требованиям нормативной базы Общества;

2.1.8. разработка методологий по организации системы внутреннего контроля в Обществе, его филиалах и структурных подразделениях и оказание консультаций по их внедрению;

2.1.9. выявление, классификация и анализ рисков в сфере финансово-экономической деятельности в ходе внутренних аудиторских проверок, разработка предложений по их снижению;

2.1.10. оценка адекватности уровня рисков деятельности Общества, а также отдельных проектов, процессов, решений и сделок целям деятельности и требованиям нормативной базы Общества;

2.1.11. взаимодействие с Ревизионной комиссией Общества и внешними аудиторами;

2.1.12. обеспечение достаточной уверенности в отношении достоверности финансовой отчетности Общества и соблюдения процедур ее подготовки, а также соблюдения требований ведения бухгалтерского учета в Обществе;

2.1.13. своевременное информирование Комитета по аудиту и генерального директора о выявленных отклонениях и нарушениях в деятельности Общества, а также представление предложений по устранению выявленных в ходе проведения проверок и мониторинга нарушений, недостатков и рекомендаций по повышению эффективности управления;

2.1.15. анализ и разработка рекомендаций по повышению эффективности и результативности бизнес-процессов Общества, оценка применяемости стандартов, регламентов и методик, утвержденных и действующих в Обществе;

2.1.16. Оказание консультаций менеджменту Общества, по вопросам, входящим в компетенцию внутреннего аудита, при условии сохранения независимости и объективности внутреннего аудита;

2.1.17. Оценка размера упущенной выгоды и ущерба, причиненного Обществу, действиями сотрудников и третьих лиц.

3. Структура подразделения

3.1. Службу внутреннего аудита возглавляет Руководитель СВА.

3.2. С целью обеспечения независимости и объективности СВА Руководитель СВА аудита административно подчиняется Генеральному директору Компании и функционально подчиняется Совету директоров. Руководитель СВА несет ответственность перед Советом директоров за организацию работы СВА и выполнение поставленных задач.

3.3. Руководитель СВА ежегодно представляет на рассмотрение Совету директоров предложения по организационной структуре и бюджету СВА и план деятельности СВА.

3.5. Руководитель СВА представляет Совету директоров и Генеральному директору ежеквартальные и ежегодный отчеты по итогам работы СВА, содержащие информацию:

– о выполнении утвержденного плана деятельности СВА;

– о существенных рисках и недостатках системы внутреннего контроля и системы управления рисками и соответствующих планах менеджмента по их устранению;

– о результатах выполнения менеджментом мероприятий (корректирующих действий), осуществляемых по результатам проведенных аудитов;

– о существенных ограничениях, препятствующих службе внутреннего аудита эффективно выполнять поставленные задачи.

4. Функции подразделения

4.1. СВА проводит оценку эффективности системы внутреннего контроля Компании и вырабатывает соответствующие рекомендации по результатам оценки. Оценка проводится по следующим направлениям:

– эффективность и результативность финансово-хозяйственной деятельности;

– сохранность активов;

– достоверность отчетности (внешней и внутренней);

– соответствие деятельности нормам законодательства, внутренним организационно-распорядительным документам и стандартам.

4.2. СВА проводит оценку эффективности системы управления рисками Компании и вырабатывает соответствующие рекомендации по результатам оценки.

4.3. СВА проводит оценку безопасности и эффективности информационных систем Компании.

4.4. СВА консультирует менеджмент компании в разработке планов мероприятий (корректирующих действий) по результатам проведенных аудитов, а также осуществляет контроль выполнения планов мероприятий.

4.5. СВА консультирует менеджмент компании по вопросам, входящим в компетенцию СВА, как это определено в настоящем Положении (в том числе по вопросам организации системы внутреннего контроля и системы управления рисками).

4.6. СВА выполняет по запросу исполнительных органов компании и по согласованию с Комитетом по аудиту специальные проекты, в том числе участвует в расследовании злоупотреблений и нарушений Кодекса делового поведения Компании. При этом на СВА не должна возлагаться ответственность за расследование подобных случаев.

4.7. СВА выполняет другие задания и участвует в других проектах по поручению Комитета по аудиту.

5. Компетенция подразделения

5.1. В соответствии с настоящим Положением работники СВА пользуются правами и несут обязанности, вытекающие из задач, функций СВА и должностных инструкций.

5.2. Работники СВА участвуют в проведении проверок, осуществлении мониторинга и контроля финансово-хозяйственной деятельности Общества, его филиалов и структурных подразделений по направлениям, определяемым задачами СВА.

5.3. Работники Службы внутреннего аудита имеют право:

• беспрепятственного допуска в служебные помещения проверяемых объектов;

• опечатывания предоставленных им служебных помещений проверяемых объектов для обеспечения сохранности находящихся в них документов;

• беспрепятственного доступа к необходимой информации, которой располагает Общество, его филиалы, включая компьютерные системы, для осуществления функций СВА.

• беспрепятственного доступа к документам, относящимся к предмету проверки.

• получения отчетов о результатах аудиторской проверки внешних аудиторов, заключений Ревизионной комиссии, актов налоговых проверок Общества;

• расширения круга вопросов (участков) проверки, если выявляется необходимость в таком расширении при выполнении программы проверки;

• получения копий документов, подписанных соответствующим лицом и заверенных печатью;

• копирования отдельных документов, в том числе получения копий файлов, любых записей, хранящихся в локальных вычислительных сетях и автономных компьютерных системах, а также получения расшифровки этих записей.

• требования по согласованию с руководителем проверки проведения полной или частичной инвентаризации основных средств, товарно-материальных ценностей для установления их фактического наличия и соответствия данным бухгалтерского учета;

• получения от работников проверяемых участков устных и письменных объяснений по вопросам, возникающим в ходе проведения проверки;

• в отношении информации, содержащей сведения, составляющие государственную тайну, право на получении информации может быть реализовано в порядке, установленном для работы с документами, составляющими государственную тайну;

5.4. О случаях предоставления недостоверных документов, отказа в предоставлении информации или письменных обоснований, создания иных препятствий проведению проверки сотрудники Службы внутреннего аудита докладывают руководителю Службы внутреннего аудита, который обращается к исполнительному органу Общества, с требованием о принятии мер ответственности к лицам, виновным в создании препятствий проведению проверки.

5.5. Работникам Службы внутреннего аудита компенсируются все подтвержденные расходы, связанные с осуществлением контрольных мероприятий в рамках утвержденного бюджета.

5.6. Работники Службы внутреннего аудита обязаны:

• придерживаться этических принципов внутреннего аудита. К таким принципам относятся независимость, объективность, ответственность, конфиденциальность;

• соблюдать установленные в Обществе требования по защите информации, относящейся к коммерческой тайне;

• руководствоваться в своей работе действующим законодательством, настоящим Положением, внутренними документами Общества;

• соблюдать трудовую дисциплину;

• обеспечивать надлежащее документирование процесса внутреннего аудита в соответствии с требованиями внутренних документов, регулирующих деятельность СВА.

6. Ответственность

6.1. Работники Службы внутреннего аудита несут ответственность:

• за ущерб, причиненный Обществу в результате неисполнения или ненадлежащего исполнения своих функций, разглашения конфиденциальной информации и информации, составляющей коммерческую тайну, или иные действия, противоречащие действующему законодательству, Уставу Общества, настоящему Положению;

• искажение либо сокрытие существенных нарушений, которые могут повлечь за собой или повлекли материальный ущерб Обществу;

• использование служебного положения в корыстных целях;

• недобросовестное исполнение служебных обязанностей.

6.2. За неисполнение или некачественное исполнение должностных обязанностей и другие нарушения действующих в Обществе норм и правил на сотрудника СВА может быть наложено взыскание в форме, определяемой действующими организационно - распорядительными документами Общества и Трудовым Кодексом Российской Федерации. Взыскание налагается приказом Генерального директора Общества на основе представления Руководителя СВА;

6.3. Сотрудники Службы внутреннего аудита не несут ответственности за невыполнение своих рекомендаций по устранению нарушений, выявленных в ходе проверок, мониторинга и контроля финансово-хозяйственной деятельности Общества.

7. Основные взаимоотношения отдела аудита с другими подразделениями

7.1 Руководитель СВА уполномочен:

– запрашивать у должностных лиц предприятия любую информацию и материалы, необходимые для выполнения своих должностных обязанностей;

– знакомиться с текущими и перспективными планами деятельности, проектами решений и решениями исполнительных органов предприятия;

– доводить до сведения Генерального директора предложения по улучшению существующих систем, процессов, стандартов, методов ведения деятельности, а также комментарии по любым вопросам, входящим в компетенцию аудитора, как это определено в настоящем Положении;

– привлекать по согласованию с Генеральным директором компании или его заместителями сотрудников подразделений компании к участию в аудиторских заданиях;

– привлекать по согласованию с Генеральными директорами филиалов и ДЗО или их заместителями сотрудников к участию в аудиторских заданиях;

– привлекать по согласованию сторонних экспертов при выполнении аудиторских заданий.

7.2 Сотрудники СВА уполномочены:

– запрашивать у должностных лиц предприятия и получать беспрепятственный доступ к любым активам, документам, бухгалтерским записям и другой информации о деятельности предприятия, делать копии документов;

– в рамках выполнения аудиторских заданий проводить интервью с должностными лицами и сотрудниками предприятия;

– изучать и оценивать любые документы, запрашиваемые в ходе выполнения аудиторских заданий, и направлять копии этих документов и/или соответствующую информацию Руководителю службы внутреннего аудита;

– осуществлять мониторинг выполнения менеджментом мероприятий (корректирующих действий), осуществляемых по результатам проведенных аудитов;

– доводить до сведения Руководителя службы внутреннего аудита предложения по улучшению существующих систем, процессов, стандартов, методов ведения деятельности, а также комментарии по любым вопросам, входящим в компетенцию аудитора, как это определено в настоящем Положении.

Задача 4

«УТВЕРЖДАЮ»

Генеральный директор ОАО «ХХХ»

_________________ (____________________ )

«____»__________________201_ г.

ИНСТРУКЦИЯ ВНУТРЕННЕГО АУДИТОРА

I. Общие положения

1. Внутренний аудитор относится к категории специалистов.

2. На должность внутреннего аудитора назначается лицо, имеющее высшее профессиональное (экономическое) образование, дополнительную специальную подготовку, стаж бухгалтерской работы не менее 3 лет, в том числе в качестве аудитора не менее 1 года.

3. Внутренний аудитор должен знать:

3.1. Нормативные и методические материалы, регламентирующие производственно-хозяйственную деятельность предприятия.

3.2. Рыночные методы хозяйствования, закономерности и особенности развития экономики.

3.3. Профиль, специализацию и особенности структуры предприятия.

3.4. Аудит, аудиторские методики и процедуры, стандарты внутреннего аудита.

3.5. Порядок ведения бухгалтерского учета и составления отчетности, международные стандарты бухгалтерского учета.

3.6. Методы анализа хозяйственно-финансовой деятельности предприятия.

3.7. Правила проведения проверок и документальных ревизий.

3.8. Денежное обращение, кредит, порядок ценообразования.

3.9. Правила организации и ведения бизнеса.

3.10. Основы налоговой системы, порядок исчисления налогов.

3.11. Трудовое, финансовое, налоговое и хозяйственное законодательство.

3.12. Основы маркетинга, основы администрирования.

3.13. Этику делового общения.

3.14. Средства вычислительной техники, коммуникации и связи.

3.15. Экономику и организацию производства, труда и управления.

3.16. Основы трудового законодательства.

3.17. Правила и нормы охраны труда.

4. Назначение на должность внутреннего аудитора и освобождение от должности производятся приказом руководителя предприятия.

5. Внутренний аудитор подчиняется непосредственно Руководителю СВА;

6. На время отсутствия внутреннего аудитора (отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Внутренний аудитор:

1. Осуществляет проверку финансовой и управленческой отчетности предприятия, анализирует ее достоверность, оценивает своевременность ее составления и представления.

2. Организует унификацию и стандартизацию учетных процессов.

3. Подготавливает и представляет для утверждения руководству предприятия план аудиторских работ, бюджет аудиторских работ.

4. Проводит сплошные ревизии и проверки в подразделениях предприятия в соответствии с утвержденным планом.

5. Осуществляет контроль за выполнением бюджета предприятия.

6. Осуществляет проверку сохранности и эффективности использования активов предприятия, контролирует доступ работников предприятия к активам и финансовой информации.

7. Осуществляет экспертную оценку проектов контрактов, контролирует своевременность и полноту отражения в учетных документах совершаемых сделок (заключаемых договоров) и их результатов.

8. Выявляет внутренние резервы предприятия и определяет пути их эффективного использования.

9. Проводит мониторинг расходования фондов по разным проектам или программам, осуществляет анализ доходов и расходов предприятия, оптимизацию и планирование налогов.

10. Проводит выборочные ревизии с целью выявления и ликвидации задолженностей и недостач, осуществляет контроль за выполнением предприятием и его контрагентами своих обязательств, анализирует дебиторскую и кредиторскую задолженности, дает оперативные указания по уменьшению задолженностей.

11. Разрабатывает рекомендации и план действий по устранению выявленных отклонений от планов; рекомендации, позволяющие снизить уровень риска отдельных операций или минимизировать возможные потери.

12. Определяет и анализирует возможные внешние и внутренние риски при разработке и внедрении новых проектов на предприятии.

13. Осуществляет надзор за работой персонала в части финансов, анализирует должностные инструкции, определяет соответствие распределения обязанностей требованиям производственного, управленческого и финансового процесса, осуществляет разграничение полномочий, вносит предложения менеджеру по персоналу по внесению объективных изменений в положения о подразделениях, должностные инструкции.

14. Разрабатывает финансовые регламенты для финансовой политики предприятия в целом, отдельных процедур, инструкций и иной документации.

15. Принимает участие в формировании сводной и консолидированной отчетности.

16. Осуществляет подготовку предприятия к внешнему аудиту.

17. Выполняет временные или постоянные обязанности, не связанные с внутренним аудитом, по распоряжению руководителя предприятия (поддержка бухгалтерского отдела, анализ инвестиционных проектов, проведение сверки с поставщиками и т.д.).

18. Консультирует руководство предприятия по вопросам аудита.

19. Составляет отчеты о проделанной работе, аналитические и докладные записки, дает экспертные заключения, др.

III. Права

Внутренний аудитор имеет право:

1. На доступ во все подразделения предприятия, к любой информации предприятия, необходимой для проведения аудита.

2. Давать обязательные к исполнению указания персоналу по приведению отчетной документации в соответствие с внутренними документами и законодательством, по исправлению ошибок и неточностей, принятию мер в связи с выявленными недостатками.

3. Получать от ответственных работников объяснения по вопросам, возникающим в ходе проведения ревизий и аудита.

4. Давать распоряжения персоналу по подготовке предприятия к внешнему аудиту.

5. Давать рекомендации руководству по изменению системы контроля на предприятии, а также изменению управленческой политики на предприятии.

6. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

7. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

8. Требовать от руководства предприятия обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

IV. Ответственность

Внутренний аудитор несет ответственность:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба предприятию — в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

Список использованной литературы

- Евдокимова А. В., Пашкина И. Н. Внутренний аудит и контроль финансово-хозяйственной деятельности организации. Практическое пособие. – М. : Дашков и Ко, 2009. – 204 с.;

- Сотникова Л. В. Внутренний контроль и аудит. Учебник/ ВЗФЭИ. – М.:ЗАО «Финстатинформ», 2000. – 239 с.;

- Хорохордин Н.Н. / Хорохордин Н. Н.// ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.