Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам учета и финансовой отчетности »

Раскрытие информации о договорах подряда в финансовой отчетности в соответствии с МСФО

![Раскрытие информации о договорах подряда в финансовой отчетности в соответствии с МСФО [29.12.12]](/files/works_screen/1/31/19.png)

Тема: Раскрытие информации о договорах подряда в финансовой отчетности в соответствии с МСФО

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Контрольная работа | Размер: 210.24K | Скачано: 506 | Добавлен 29.12.12 в 12:30 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Тула 2012

СОДЕРЖАНИЕ

Введение 3

1. Раскрытие информации о договорах подряда в финансовой отчетности в соответствии с МСФО 4

2. Ввыбор и применение учетной политики в соответствии с МСФО 14

Задача 18

Заключение 19

Список используемой литературы 20

ВВЕДЕНИЕ

Смена социально-экономической формации в России на рубеже веков и усилившиеся в мире в конце XX в. процессы глобализации экономики потребовали от России помимо решения целого комплекса других сложных задач реформации отечественного бухгалтерского учета на основе международных стандартов финансовой отчетности (МСФО) [4, с. 3].

Россия является частью мировой экономики. Развитие экономических связей между хозяйствующими субъектами на основе интенсификации отечественной экономики, интернационализации капитала и хозяйственной деятельности привело к формированию новых организационных структур бизнеса и методов управления корпорациями в целях сохранения их конкурентоспособности, повышения эффективности деятельности.

Современное финансовое положение многих предприятий характеризуется развитой корпоративной сетью не только в России, но и за рубежом. Составление отчетности согласно МСФО отечественными компаниями, с одной стороны, увеличит интерес к ним со стороны зарубежных инвесторов, так как им легче будет оценить достоверность отчетности и сделать какие0то выводы, а с другой — упростит и стандартизирует составление консолидированной отчетности, включая российские и зарубежные звенья корпоративной сети [3, с. 3].

В данной работе были рассмотрены основные положения двух международных стандартов, а так же разработанные на их основе российские положение по бухгалтерскому учету и производен их сравнительный анализ.

1. РАСКРЫТИЕ ИНФОРМАЦИИ О ДОГОВОРАХ ПОДРЯДА В ФИНАНСОВОЙ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСФО

Порядок учета, отражения в отчетности и раскрытия доходов и расходов по договорам подряда определяется МСФО (IAS) 11 «Договора подряда» [5, с. 304].

Договор подряда (construction contract) – это договор, специально заключенный под строительство или сооружение объекта или комплексов объекта, которые тесно взаимосвязаны или взаимозависимы по их конструкции, технологии и функция, или по их конечному назначению или использованию [3, с. 270].

Договор подряда может заключаться как для сооружения одного объекта (например, моста, здания, дамбы, трубопровода), так и сооружения ряда взаимосвязанных объектов (договоры подряда на строительство нефтеперерабатывающих заводов и других сложных внеоборотных активов).

К договорам подряда относятся:

- Договоры на оказание услуг, непосредственно связанных с сооружением объектов, например, на оказание услуг по управлению проектом или услуг архитекторов;

- Договоры на разрушение или восстановление объектов и восстановление окружающей среды после разрушения объектов [3, с. 270].

Договоры подряда могут составляться по-разному, но в соответствии с МСФО (IAS) 11 они подразделяются на 2 вида (табл. 1) [8].

Когда договор включает сооружение нескольких объектов, то стандарт может применяться к отдельным компонентам договора. И наоборот, возможно объединение нескольких договоров в один.

Таблица 1

Виды договоров подряда

|

Показатели |

Виды договоров подряда |

|

|

Договор с фиксированной ценой (fixed price contract) |

Договор "затраты плюс" (cost plus contract) |

|

|

Определение |

Это договор подряда, по которому подрядчик соглашается на фиксированную цену договора или на фиксированную ставку по каждой единице продукции, которая может повышаться в связи с ростом затрат. |

Это договор подряда, по которому подрядчику возмещаются допустимые или по-иному определяемые затраты плюс процент от этих затрат или фиксированное вознаграждение. |

|

Критерии признания выручки |

Сумма выручки может быть надежно измерена. Существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию. Фактические или ожидаемые затраты, связанные со сделкой, могут быть надежно измерены. Фактически понесенные затраты могут быть сопоставлены с ранее проведенными оценками |

1. Существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию. 2. Фактические или ожидаемые затраты, связанные со сделкой, должны быть идентифицированы и надежно оценены |

|

Примеры |

Компания АВС является подрядчиком по договору строительства. Срок контракта – три года. Сумма контракта - $15 млн – может быть в последующем скорректирована с учетом инфляции |

Компания АВС заключила договор на строительство жилого дома Срок договора – три года По контракту заказчик обязуется покрыть все затраты подрядчика плюс 15-процентное вознаграждение за выполненные работы

|

Если договор включает ряд объектов, строительство каждого из них должно рассматриваться как предмет отдельного договора в следующих случаях:

- на сооружение каждого объекта было представлено отдельное предложение;

- по каждому объекту велись отдельные переговоры, и подрядчик и заказчик имели возможность принять или отклонить часть договора, относящуюся к какому-либо одному или даже нескольким объектам;

- затраты и выручка по каждому активу могут быть определены [3, с. 270].

Например, Компания А заключила договор подряда с компанией Б, юридически оформленный как единый договор, на строительство здания офиса в Москве и строительство фермы в Рязанской области. Компания А представила проекты и расчеты отдельно по зданию офиса и отдельно — по ферме. По каждому объекту велись отдельные переговоры; и компания А, и компания Б могли отказаться от любого из объектов. Доходы и затраты определялись отдельно по зданию офиса и ферме.

Несмотря на то что договор юридически оформлен как один, для целей составления отчетности согласно правилам МСФО (IAS) 11 он должен быть разделен на два: договор по строительству здания офиса и договор по строительству фермы [4, с. 122].

Совокупность договоров, независимо от того, заключены они с одним заказчиком или с несколькими, должна отражаться как единый договор подряда, если:

- переговоры велись по пакету, состоящему из совокупности договоров;

- договоры столь тесно взаимосвязаны и взаимозависимы, что фактически они представляют собой части единого проекта с общей нормой прибыли;

- договоры выполняются одновременно или последовательно без перерывов [3, с. 271].

Например, Компания А заключила следующие договоры строительства: здание коровника — с компанией Б; здание хранилища корма — с компанией В; здание цеха по производству органических удобрений — с компанией Г.

Для компаний Б, В и Г, выступающих заказчиками, строительство данных объектов связано с выполнением совместного проекта. Переговоры велись одновременно с компаниями Б, В и Г по пакету всех трех договоров. Все три проекта расположены на одной территории, проекты тесно связаны между собой — технологически, функционально и архитектурно, имеют общие коммуникации, соединены между собой специальными проходами. Выполнение договоров предусмотрено одновременно: начало строительства всех трех зданий 01.09.2012 г., окончание — 01.05.2013 г. В целях МСФО все три юридических договора должны быть объединены в один [4, с. 123].

В дальнейшем договор может предусматривать, по желанию заказчика, сооружение дополнительного объекта. В этом случае сооружение дополнительного объекта должно отражаться как отдельный договор подряда, если:

- объект по своей конструкции, технологии или функциям значительно отличается от объекта или объектов, предусмотренных первоначальным договором;

- переговоры о цене объекта ведутся независимо от цены первоначального договора [3, с. 271].

Например, Организация А является подрядчиком на строительство гостиницы, и по указанию заказчика (дополнительное соглашение к договору) на территории гостиницы за дополнительную плату планируется построить плавательный бассейн. Строительство бассейна рассматривается как дополнительный договор [6].

Выручка по договору подряда должна включать:

- первоначальную сумму выручки, согласованную в договоре;

- отклонения от условий договора, претензии и поощрительные платежи, поддающиеся надежному изменению в той степени, в какой они могут привести к возникновению дохода (табл. 2) [4, с. 125].

Таблица 2

Составляющие выручки

|

Составляющие |

Понятие |

Момент включения в выручку |

Особенности |

|

Первоначальная сумма дохода |

Сумма, согласованная в контракте |

Заключение договора |

— |

|

Отклонение от условий контракта |

Сумма, обусловленная распоряжением заказчика об изменении диапазона работ, выполняемых по договору подряда, сроков его выполнения, характеристик или конструкции объекта |

Существует вероятность того, что заказчик утвердит отклонение и сумму дохода, возникающего от него; величина дохода может быть надежно измерена |

Отклонение может вести не только к увеличению дохода, но и к его уменьшению |

|

Претензия |

Сумма, которую строительная организация стремится получить с заказчика или другой стороны в качестве возмещения затрат, не включенных в цену контракта |

Переговоры достигли определенной стадии, на которой появилась вероятность того, что заказчик признает претензию; сумма, которая, вероятно, будет признана заказчиком, может быть надежно измерена |

Возникает, например, в результате, задержек по вине заказчика, его ошибок в технических характеристиках или конструкции. Измерение претензий связано с высокой степенью неопределенности и часто зависит от результатов переговоров |

|

Поощрительный платеж |

Дополнительная сумма, выплачиваемая подрядчику, если были соблюдены или превышены установленные стандарты выполнения работ |

Контракт находится на достаточно продвинутой стадии выполнения, и существует вероятность, что установленные стандарты выполнения работ будут соблюдены или превышены; величина поощрительных платежей может быть надежно измерена |

Возникает, например, когда контракт предусматривает дополнительные выплаты подрядчику за досрочное завершение работ по договору подряда |

Выручка по договору подряда измеряется по справедливой стоимости полученной или ожидаемого возмещения. В случае отсроченного дохода справедливая стоимость подлежит дисконтированию.

Измерение выручки по договору подряда подвержено воздействию самых различных неопределенностей, зависящих от результата будущих событий. Оценки часто нуждаются в пересмотре по мере наступления событий и разрешения неопределенностей. Поэтому величина выручки по договору подряда может увеличиться или уменьшиться от одного периода к другому (рис. 1) [4, с. 126].

Рис. 1. Примеры событий, приводящих к изменению выручки

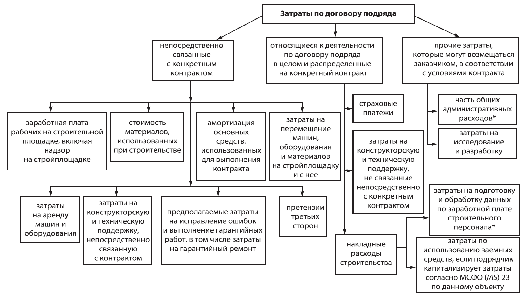

Затраты по договору подряда включают затраты, относимые на договор подряда за период с даты его подписания до полного завершения.

Классификация затрат по договору подряда представлена на рис. 2.

Рис. 2. Классификация затрат по договору подряда

Признание выручки и расходов различно в зависимости от результата выполнения договора. МСФО (IAS) 11 в зависимости от результата выполнения договора предусматривает три вида договоров:

- Договоры, по которым ожидается прибыль;

- Договоры по которым ожидается убыток;

- Договоры результат которых не может быть надежно оценен.

Первые 2 вида договора подряда предусматривают надежную оценку результата выполнения договора при соблюдении всех условий табл. 3.

Таблица 3.

Условия признания надежной оценки результата договоров подряда

|

Договор с фиксированной ценой |

Договор «затраты плюс» |

|

|

Если результат выполнения договора подряда поддается надежной оценке, выручка и затрат по данному договору должны быть признаны в качестве выручки и расходов в отчете о совокупном доходе путем ссылки на степень завершенности работ по договору подряда на отчетную дату. Однако, если по договору подряда ожидается убыток, он должен быть немедленно признан в качестве расхода в отчете о совокупном доходе.

Степень завершенности работ может быть определена несколькими методами. Компания использует тот из них, который обеспечивает надежное измерение выполненной работы. В зависимости от характера договора эти методы могут включать:

- Метод на основе затрат – отношение затрат, понесенных на отчетную дату нарастающим итого к всего затрат по договору;

- Метод на основе доходов – стоимость работ, принятых на отчетную дату нарастающим итогом к всего выручка по договору;

- Экспертные оценки.

В расчете степени завершенности работ методом затрат учитываются только такие затраты, которые понесены в процессе достижения данной степени завершенности работ. Примерами затрат, не отражающих степень завершенности работ, являются: затраты на устранение ошибок (брак); дополнительные расходы на оплату труда, подлежащие компенсации в связи с ростом заработной платы; затраты, относящиеся к будущей деятельности по договору подряда (стоимость материалов, поставленных на строительную площадку для использования в следующих отчетных периодах).

Расчет показателей отчетности по договорам подряда представлен в виде табл. 4.

Таблица 4.

Последовательность расчета показателей по договорам подряда

|

Шаг 1. Расчет ожидаемого финансового результата |

|||

|

Финансовый результат = Общая ожидаемая выручка – Общие ожидаемые расходы |

|||

|

Шаг 2. Расчет степени завершенности работ |

|||

|

Расчет % |

По затратам |

По доходам |

Экспертные оценки |

|

|

|

|

|

|

Шаг 3. Расчет показателей отчета о совокупном доходе нарастающим итогом |

|||

|

Выручка нарастающим итогом |

Договор подряда, по которому ожидается прибыль |

Договор подряда по которому ожидается убыток |

Договор подряда результат которого не может быть надежно оценен |

|

% * ООВ |

% * ООВ |

Фактические (возмещаемые) затраты |

|

|

Расходы нарастающими итогом |

% * ООР +100%*брак |

Балансирующее значение |

Фактические (понесенные затраты |

|

Финансовый результат нарастающим итогом |

Выручка – Расходы |

||

|

Шаг 4. Расчет показателей отчета о совокупном доходе отчетного периода |

|||

|

Выручка отчетного периода |

Выручка нарастающим итогом с момента начала строительства к дате отчетности - Ранее признанная выручка |

||

|

Расходы отчетного периода |

Расходы нарастающим итогом с момента начала строительства к дате отчетности - Ранее признанные расходы |

||

|

Финансовый результат отчетного периода |

Выручка - Расходы |

||

|

Шаг 5. Расчет показателей отчет о финансовом положении на конец отчетного периода |

|||

|

Дебиторская (кредиторская) задолженность |

Фактические расходы нарастающим итогом + Финансовый результат нарастающим итогом – Промежуточные счета нарастающим итогом (денежные поступления по договору) |

||

В финансовой отчетности должна отражаться следующая информация по договорам подряда:

- сумма выручки, признанной в качестве дохода в отчетном периоде;

- методы, использованные для определения выручки, признанной в отчетном периоде;

- способы, применявшиеся для определения стадии завершенности договоров.

Кроме того, по всем договорам подряда, не завершенным на отчетную дату, в финансовой отчетности организации должна отражаться следующая информация:

- общая сумма произведенных и признанных затрат (за минусом признанных убытков) на текущую дату;

- сумма полученных авансов на отчетную дату;

- сумма удержаний [6].

Удержаниями являются суммы, выставленные в виде промежуточных счетов, которые не оплачиваются до выполнения условий договора или устранения дефектов. Промежуточными счетами являются суммы, предъявленные за работу, выполненную по договору, независимо от того, были ли они оплачены заказчиком. Авансами являются суммы, полученные подрядчиком до выполнения соответствующих работ по договору.

Для незавершенных договоров компания должна представлять:

- в качестве актива – валовую сумму, причитающуюся с заказчиков за работу по договору подряда;

- в качестве обязательства – валовую сумму, подлежащую выплате за работу по договору подряда.

В учете эта величина является дебиторской или кредиторской задолженностью.

В российском законодательстве аналогом МСФО (IAS) 11 является Положение по бухгалтерскому учету (ПБУ) 2/2008 «Учет договоров строительного подряда».

В отличие от МСФО 11 в ПБУ 2/2008 приведен перечень видов договоров подряда, которые подпадают под его действие с учетом соблюдения одного из двух условий:

- договоры носят долгосрочный характер (то есть их длительность превышает один отчетный год);

- сроки окончания или начала действия договора приходятся на разные отчетные годы.

В ПБУ 2/2008 признание выручки в зависимости от результата выполнения договоров предусматривает два варианта: когда результат может быть надежно оценен и в случае невозможности надежной оценки результатов.

При этом в случае возможности надежной оценки результатов договоров выручка по договору и расходы по договору признаются способом "по мере готовности" (по степени завершенности – согласно МСФО (IAS) 11). Однако способы определения «по мере готовности» предусматривают всего 2 варианта:

- по доле выполненного на отчетную дату объема работ в общем объеме работ по договору (по доходам – согласно МСФО (IAS) 11);

- по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договор (по затратам – согласноМСФО (IAS) 11),

в отличие от МСФО (IAS) 11, где так же предусмотрен метод экспертной оценки.

Таким образом, можно признать максимальное сближение ПБУ 2/2008 и МСФО (IAS) 11.

2. ВЫБОР И ПРИМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ В СООТСВЕТСТВИИ С МСФО

Критерии выбора и изменения учетной политики, порядок учета и раскрытия изменений в учетной политике, изменений в оценках и исправления ошибок формулирует МСФО (IAS) 8 «Учетная политика, изменение в бухгалтерских оценках и ошибки».

Учетная политика (accounting policy) — конкретные принципы, методы, договоренности, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности [3, 59].

Руководство компании должно выбирать и применять учетную политику таким образом, чтобы все финансовая отчетность соответствовала всем требованиям каждого применимого МСФО, Постоянного комитета по интерпретациям (ПКИ) и Комитета по интерпретациям международной финансовой отчетности (до реорганизации 2002 года - ПКИ).

При отсутствии конкретного требования руководство должно вырабатывать политику принимая во внимание:

- требования действующих стандартов и интерпретаций, затрагивающие аналогичные или связанные проблемы;

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов, изложенные в Принципах подготовки и составления финансовой отчетности Совета МСФО;

- решения других органов, выпускающих стандарты, не противоречащие стандартам и принципам МСФО;

- принятую отраслевую практику, не противоречащую стандартам и принципам МСФО.

Компания должна применять учетную политику последовательно для схожих операций, кроме случаев, когда МСФО или интерпретация предусматривают выделение статей, для которых допустимо применение разной учетной политики.

Изменение учетной политики разрешается в двух случаях:

- Обязательно изменение в соответствии с требованием стандарта или интерпретации;

- Добровольное изменение в учетной политике.

Изменения учетной политики в соответствии с требованием стандарта или интерпретации применяется с условиями переходного периода, либо ретроспективно.

Добровольно изменение в учетной политике разрешено, если это приводит к надежному и более уместному представлению финансовой информации и отражается ретроспективно.

В соответствии с МСФО следующие действия не являются изменениями в учетной политике:

- Принятие новой учетной политики для событий или сделок, которые не происходили ранее или не были существенными;

- Принятие учетной политики для событий или сделок, отличающихся по существу от ранее происходивших событий и сделок [3, c. 60].

Ретроспективное применение учетной политики предполагает применение новой учетной политики в отношении операций, других событий и условий, таким образом, как если бы эта политика применялась всегда.

При применение ретроспективного подхода внесение корректировки осуществляется следующим образом:

- Входящие остатки каждого компонента капитала, на которое повлияло изменение, корректируются начиная с наиболее раннего из представленных в отчетности периодов, а сравнительные показатели раскрываются для каждого представленного периода, как если бы новая учетная политика применялась всегда;

- Если компания не в состоянии определить эффект от применения новой учетной политики как в периоде изменения, так и общий суммарный эффект, приняв в этих целях разумно-достаточные усилия, МСФО (IAS) 8 позволяет отображать изменения с наиболее раннего периода, для которого это практически целесообразно.

При изменении учетной политики необходимо отражение в примечаниях к финансовой отчетности информации согласно табл. 5.

Таблица 5.

Информация, подлежащая раскрытию в примечаниях при изменении учетной политики

|

При примени нового стандарта или интерпретации |

При добровольном изменении учетной политики |

|

- Название нового стандарта или интерпретации; - Если применимо, то информацию о соответствии изменения переходным положениям с описанием этих положений; - Сущность изменений; - Если применимо, то описание переходных положений, которые могут повлиять на будущие периоды; - Величину корректировки (для текущего и представленных предшествующих периодов); - Величину корректировки для периодов, предшествующих представленным в сравнительной информации; - Если применимо, то указание обстоятельств, препятствующих использованию ретроспективного подхода, а так же описание характера и даты изменения. |

- Причины, по которым использование новой учетной политики приводит к надежному и уместному представлению информации; - Сущность изменений; - Величину исправлений (для текущего и представленных предшествующих периодов); - Величину исправлений для периодов, предшествующих представленным в сравнительной информации; - Указание обстоятельств (если применимо), препятствующих использованию ретроспективного подхода. |

В российском законодательстве аналогом данного стандарта, в части применения и использования учетной политики является ПБУ 1/2008 «Учетная политика организации».

В отличие от МСФО (IAS) 8 ПБУ 1/2008 дает более широкое понятие учетной политики, под которой понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [4, с. 94].

В отличие от МСФО в ПБУ 1/2008 указано, что учетная политика организации должна формироваться главным бухгалтером (бухгалтером) организации или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждаться ее руководителем. Причем в этом документе в обязательном порядке подлежат утверждению (п. 4):

- рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств организации;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Таким образом, можно так же признать сильное сближение ПБУ 1/2008 и МСФО (IAS) 8.

ЗАДАЧА

Условие:

1 января 2011 г. компания приобрела здание за 900 000 у.е. (1 у.е. = 1 долл.). Ожидаемый срок эксплуатации здания – 25 лет. Способ амортизации – линейный. Ликвидационная стоимость равна 20 000 у.е. На 31 декабря 2011 г. справедливая стоимость здания, по оценкам экспертов, составит 1 100 000 у.е. Здание используется для сдачи офисов в аренду.

По какой стоимости будет отражаться здание в отчетности компании за 2011 г. при использовании различных методов учетной политики?

Решение:

Согласно МСФО (IAS) 40 данное здание является инвестиционным имуществом.

Данный стандарт предусматривает два метода последующего учета объектов инвестиционной собственности, которую может выбрать компания:

- метод учета по первоначальной стоимости;

- метод учета по справедливой стоимости.

Рассчитаем стоимость здания при различных методах учета.

Определяем амортизируемую сумму актива = Первоначальная стоимость – Ликвидационная стоимость = 900 000 – 20 000 = 880 000 у.е.

А) по методу по первоначальной стоимости

Сумма амортизации = Амортизируемая сумма актива/срок эксплуатации = 880 000/ 25 = 35 200 у.е.

Стоимость = Первоначальная стоимость – Сумма амортизации = 900 000 – 35 200 = 864 800 у.е.

Б) по методу справедливой стоимости

Стоимость = 1 100 000 у.е.

Ответ: В отчете за 2011 год здание будет отражаться по методу первоначальной стоимости – 864 800 у.е., по методу справедливой стоимости – 1 100 000 у.е.

ЗАКЛЮЧЕНИЕ

Данной работе были рассмотрены МСФО (IAS) 11 «Договора подряда» и МСФО (IAS) 8 «Учетная политика, изменение в бухгалтерских оценках и ошибки» в части понятий, касающихся учетной политики организации.

Подробное рассмотрение данных стандартов, основных понятий, методов и особенностей учета, а так же рассмотрение российских законодательных документов, разработанных на их основе позволил выделить различия и сходство международных и российских стандартов учета.

На основе полученной информации можно сделать вывод, что в отношении учета договоров подряда и составления, применения и изменении учетной политики МСФО и ПБУ являются достаточно близкими.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- ПБУ 1/2008: Учетная политика организации (утв. приказом Министерства финансов РФ от 06 октября 2008 г. №106н)// ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- ПБУ 2/2008: Учет договоров строительного подряда (утв. приказом Министерства финансов РФ от 24 октября 2008 г. №116н)// ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Бабаев Ю. А., Петров А. В. Международные стандарты финансовой отчетности (МСФО): Учебник. – М. Вузовский учебник: ИНФРА-М, 2012. – 398 с.;

- Куликова Л. И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО (IAS) 40/ Куликова Л. И. // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Международные стандарты финансовой отчетности: Учебник.— 2-е изд., перераб. и доп.— М.: ИНФРА-М, 2012. — 559 с.;

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. – 5-е изд., испр. и доп. – М.: ИНФРА-М, 2012. – 512 с.;

- Трофимова Л. Б. Особенности отражения в учете и отчетности договоров подряда в соответствии с МСФО (IAS 11) "Договоры подряда"/ Трофимова Л. Б. // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана;

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.