Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Бесплатное решение задачи №10 по инвестициям

![Бесплатное решение задачи №10 по инвестициям [29.02.08]](/files/works_screen/12/66.png)

Тема: Бесплатное решение задачи №10 по инвестициям

Раздел: Бесплатные рефераты по инвестициям

Тип: Задача | Размер: 24.35K | Скачано: 900 | Добавлен 29.02.08 в 21:52 | Рейтинг: +22 | Еще Задачи

Задача №10

Предприятие рассматривает вопрос о целесообразности замены старого оборудования «С» на новое «Н». Старое оборудование было куплено 5 лет назад за 20 000,00 и прослужит еще в течение 5 лет, после чего подлежит списанию. В настоящее время оно может быть продано за 12 000,00.

Новое оборудование с нормативным сроком эксплуатации 5лет стоит 30 000,00. Его доставка и установка обойдутся в 5 000,00. Поскольку оборудование «Н» имеет более высокую производительность, предприятие должно будет увеличить начальный запас сырья и материалов на 5000,00. По завершению срока полезной службы оборудование будет списано.

Ожидается, что внедрение нового оборудования позволит сократить затраты на оплату труда на 10 000,00 в год, а также снизить расходы на предпродажную подготовку продукции на 1000,00 в год. При этом потери от брака снизятся с 8000,00 до 3000,00. Расходы на обслуживание и ремонт оборудования возрастут на 4000,00 в год.

Ставка налога на прибыль равна 35%, ставка налога на доходы от реализации основных средств – 30%. Используется линейный метод амортизации.

- Разработайте план движения денежных потоков иопределите, при какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят.

- Осуществите анализ эффективности проекта из расчета стоимости капитала для фирмы, равной 75% от максимально допустимой.

Решение

- План движения денежных потоков по проекту внедрения нового оборудования представлен в таблице.

|

№ |

Денежные потоки |

Период |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Реализация старого оборудования |

10600 |

|

|

|

|

|

|

2 |

Покупка нового оборудования |

35000 |

|

|

|

|

|

|

3 |

Формирование оборотного капитала |

5000 |

|

|

|

|

|

|

4 |

Изменение выручки от реализации |

|

0 |

0 |

0 |

0 |

0 |

|

5 |

Изменение операционных затрат |

|

12000 |

12000 |

12000 |

12000 |

12000 |

|

6 |

Изменение постоянных затрат |

|

|

|

|

|

|

|

7 |

Амортизация нового оборудования |

|

7000 |

7000 |

7000 |

7000 |

7000 |

|

8 |

Амортизация старого оборудования |

|

2000 |

2000 |

2000 |

2000 |

2000 |

|

9 |

Изменение амортизации (п.7-п.8) |

|

5000 |

5000 |

5000 |

5000 |

5000 |

|

10 |

Изменение дохода до налогов (п.4+п.5+п.6-п.9) |

|

7000 |

7000 |

7000 |

7000 |

7000 |

|

11 |

Изменение налоговых платежей (30%*п.10) |

|

2100 |

2100 |

2100 |

2100 |

2100 |

|

12 |

Изменение чистого операционного дохода (п. 10-п.11) |

|

4900 |

4900 |

4900 |

4900 |

4900 |

|

13 |

Ликвидационная стоимость оборудования |

|

|

|

|

|

0 |

|

Денежный поток |

|

||||||

|

14 |

Начальные инвестиции (п.2-п.1+п.3) |

29400 |

|

|

|

|

|

|

15 |

Денежный поток от операционной деятельности (п.9+п.12) |

|

9900 |

9900 |

9900 |

9900 |

9900 |

|

16 |

Денежный поток от завершения проекта (п.13) |

|

|

|

|

|

0 |

|

17 |

Чистый денежный поток(п.15+п.16-п.14) |

-29400 |

9900 |

9900 |

9900 |

9900 |

9900 |

|

18 |

Коэффициент дисконтирования |

1 |

0,83333 |

0,69444 |

0,5787 |

0,48225 |

0,40188 |

|

19 |

Текущая стоимость ЧДП (п.17*п.18) |

-29400 |

8250 |

6875 |

5729,17 |

4774,31 |

3978,59 |

|

20 |

Тоже (п.19) нарастающим итогом |

-29400 |

-21150 |

-14275 |

-8545,8 |

-3771,5 |

207,06 |

Поясним отдельные расчеты из таблицы 3. При реализации старого оборудования в таблице 3 указан чистый доход от его продажи. Так как полезный срок эксплуатации старого оборудования 10 лет, балансовая стоимость 20000, срок его фактической эксплуатации на момент продажи равен 5 годам (остаточная стоимость = 10000), то получается, что продажа оборудования за 12000 принесет фирме чистый доход в размере 12000-10000=2000, которой подлежит налогообложению налогом на прибыль. Отсюда чистый доход от реализации старого оборудования равен:

12000-(20000-20000*5/10)*30%=10600

Балансовая стоимость нового оборудования складывается из цены покупки и затрат по доставке и установке (30000+5000=35000)

Изменение операционных затрат учитывает изменение всех текущих затрат. Амортизация рассчитана с использованием линейного метода на основе балансовой стоимости оборудования и его нормативного срока службы. Так амортизация нового оборудования равна 35000/5=7000, амортизация старого оборудования равна 20000/10=2000.

При расчете коэффициента дисконтирования необходима процентная ставка. Согласно заданию необходимо найти максимальную процентную ставку, при которой проект будет эффективен, т.е найти среднюю стоимость капитала (ССК). Однако для определения ССК требуется информация об источниках финансирования проекта и их стоимости. В условии задачи такая информация отсутствует. Поэтому методом подбора было определено, что такая процентная ставка равна 20%.

- В таблицепредставлен расчет эффективности проекта, при условии, что процентная ставка будет составлять 75% от максимальной, т.е. будет равна 20%*0,75=15%.

|

№ |

Денежные потоки |

Период |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Реализация старого оборудования |

10600 |

|

|

|

|

|

|

2 |

Покупка нового оборудования |

35000 |

|

|

|

|

|

|

3 |

Формирование оборотного капитала |

5000 |

|

|

|

|

|

|

4 |

Изменение выручки от реализации |

|

0 |

0 |

0 |

0 |

0 |

|

5 |

Изменение операционных затрат |

|

12000 |

12000 |

12000 |

12000 |

12000 |

|

6 |

Изменение постоянных затрат |

|

|

|

|

|

|

|

7 |

Амортизация нового оборудования |

|

7000 |

7000 |

7000 |

7000 |

7000 |

|

8 |

Амортизация старого оборудования |

|

2000 |

2000 |

2000 |

2000 |

2000 |

|

9 |

Изменение амортизации |

|

5000 |

5000 |

5000 |

5000 |

5000 |

|

10 |

Изменение дохода до налогов |

|

7000 |

7000 |

7000 |

7000 |

7000 |

|

11 |

Изменение налоговых платежей |

|

2100 |

2100 |

2100 |

2100 |

2100 |

|

12 |

Изменение чистого операционного дохода |

|

4900 |

4900 |

4900 |

4900 |

4900 |

|

13 |

Ликвидационная стоимость оборудования |

|

|

|

|

|

0 |

|

Денежный поток |

|

||||||

|

14 |

Начальные инвестиции |

29400 |

|

|

|

|

|

|

15 |

Денежный поток от операционной деятельности |

|

9900 |

9900 |

9900 |

9900 |

9900 |

|

16 |

Денежный поток от завершения проекта |

|

|

|

|

|

0 |

|

17 |

Чистый денежный поток |

-29400 |

9900 |

9900 |

9900 |

9900 |

9900 |

|

18 |

Коэффициент дисконтирования |

1 |

0,86957 |

0,75614 |

0,65752 |

0,57175 |

0,49718 |

|

19 |

Текущая стоимость ЧДП |

-29400 |

8608,7 |

7485,82 |

6509,41 |

5660,36 |

4922,05 |

|

20 |

Тоже нарастающим итогом |

-29400 |

-20791 |

-13305 |

-6796,1 |

-1135,7 |

3786,34 |

Оценка экономической эффективности проекта:

1) чистая приведенная стоимость (NPV)

где FCF – чистый денежный поток в периоде t

CIF – суммарные поступления от проекта в периоде t

COF – суммарные выплаты по проекту в периоде t

r - норма дисконта (стоимость капитала)

n – число периодов

принимаем этот проект, т.к. чистая приведенная стоимость больше 0

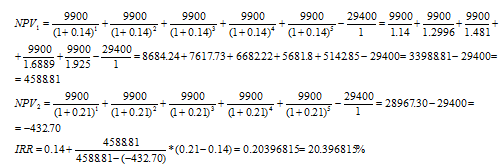

2) внутренняя норма доходности (IRR)

Здесь мы используем приблизительный метод расчета:

r1=14% r2=21%

Для нахождения внутренней нормы доходности используем формулу:

где - значение выбранной ставки дисконтирования, при которой

значение выбранной ставки дисконтирования, при которой

Мы принимаем этот проект, т.к. IRR>r (20,39%>15%).

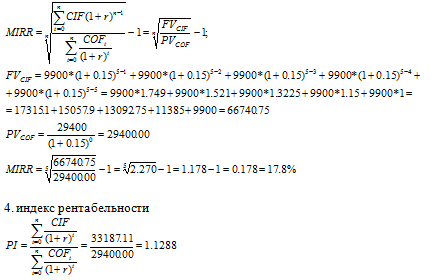

3. модифицированная внутренняя норма доходности

проект принимается, т.к. PI больше 1.

Чтобы полностью ознакомиться с решением задачи, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Бесплатная контрольная по инвестициям вариант 4 (задача 6, 10, 14)

- Контрольная по инвестициям вариант 4 (готовые задачи 6, 10)

- Бесплатная контрольная работа по инвестициям вариант 4

- Контрольная по инвестициям вариант 4 (решение задач 6, 10, 14)

- Контрольная бесплатно по инвестициям вариант 4 задачи 6, 10, 14

- Бесплатная контрольная по инвестициям вариант 4 (задачи 6, 10, 14)

- Контрольная по инвестициям вариант 4 (готовые задачи 6, 10, 14)

- Контрольная по инвестициям вариант 4 (задача 6, 10, 14)

- Контрольная по инвестициям вариант 4 (бесплатные задачи 6, 10, 14)

- Контрольная по инвестициям вариант 4 (примеры задач 6, 10, 14)

- Контрольная бесплатно по инвестициям вариант 4

- Контрольная по инвестициям вариант 4 (пример решения 6, 10, 14)