Главная » Бесплатные рефераты » Бесплатные рефераты по технике валютных операций »

Классификация валют по различным признакам

![Классификация валют по различным признакам [09.10.12]](/files/works_screen/1/23/6.png)

Тема: Классификация валют по различным признакам

Раздел: Бесплатные рефераты по технике валютных операций

Тип: Контрольная работа | Размер: 20.45K | Скачано: 515 | Добавлен 09.10.12 в 22:19 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Вариант 17

План работы

Теоретический вопрос 3

Контрольные тестовые задания 10

Задача 11

Список литературы 13

Теоретический вопрос

Классификация валют по различным признакам

Развитие экономики государства невозможно без развитого финансового рынка, составной частью которого является валютный рынок.

Валюта (от итал. valuta – стоимость) – это денежная единица страны.

В Российской Федерации основополагающим документом, регламентирующим проведение валютных операций, является Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

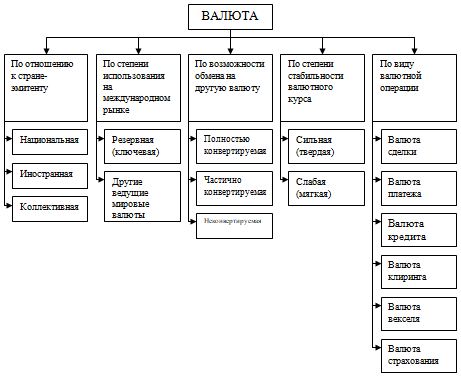

Валюту можно классифицировать по различным признакам (рис. 1) [3].

Рис. 1. Классификация валют по различным признакам.

По отношению к стране-эмитенту валюта подразделяется на:

- национальную,

- иностранную,

- коллективную (международную).

Национальная валюта (national currency) представляет собой законное платежное средство на территории выпускающей его страны. Так, для США национальной валютой является доллар США, для Великобритании – английский фунт стерлингов, для Японии – японская иена. В России национальной валютой является российский рубль.

В соответствии с Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» валюта Российской Федерации – это:

- денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории РФ, а также изымаемые (или изъятые) из обращения, но подлежащие обмену указанные денежные знаки,

- средства на банковских счетах и в банковских вкладах.

Согласно статье 1 Закона понятие иностранная валюта (foreign currency) включает:

- денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (или группы иностранных государств), а также изымаемые (или изъятые) из обращения, но подлежащие обмену указанные денежные знаки,

- средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах [1].

Коллективная валюта эмитируется международными валютно-кредитными организациями. В настоящее время в качестве коллективной валюты выступают евро и специальные права заимствования (СДР).

Евро – единая европейская валюта, заменившая ЭКЮ. Зона действия евро распространяется на 17 из 27 стран-участниц Европейского экономического и валютного союза (ЭВС). Эмитент – Европейский центральный банк.

С 1 января 1999 г. евро использовалось в безналичном обороте наряду с национальными валютами, а с 1 января 2002 г. в наличный оборот поступили банкноты и монеты в евро.

Специальные права заимствования (special drawing rights, SDR) – это международные платежные и резервные средства, эмитентом которых является Международный валютный фонд, созданные в 1969 г. как дополнение к существующим резервным активам стран-членов МВФ.

СДР используются при осуществлении безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. СДР в физической форме не выпускались.

СДР выполняют ряд функций мировых денег:

- по регулированию платежных балансов,

- по пополнению официальных валютных резервов,

- по соизмерению стоимости национальных валют.

Центральный банк РФ для целей учета устанавливает официальный курс евро и СДР к рублю [2, стр. 7].

По степени использования на международном рынке валюта делится на:

- резервную (ключевую),

- другие ведущие мировые валюты.

Резервная валюта (reserve currency) – это иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы для международных расчетов. Резервная валюта выполняет функции международного платежного и резервного средств. [2, стр. 8].

Для обретения статуса резервной валюты должны существовать следующие предпосылки:

- доминирующие позиции страны в мировом производстве, экспорте товаров и капиталов,

- развитая сеть кредитно-банковских учреждений,

- либерализация валютных операций,

- развитый рынок ссудных капиталов,

- наличие внешней конвертации валюты.

Первоначально в роли резервной валюты выступал английский фунт стерлингов, игравший господствующую роль в международных расчётах.

В 1944 г. Бреттон-Вудской конференцией (США) было принято решение использовать наряду с английским фунтом стерлингов в качестве резервной валюты доллар США, который вскоре занял доминирующую позицию в международных расчётах.

В настоящее время значительно укрепилось положение таких валют, как евро, швейцарский франк и японская иена, в связи с чем центральные банки государств накапливают резервы средств для международных расчетов и в этих валютах [2, стр. 8].

По возможности обмена на другую валюту различают:

- полностью конвертируемые валюты,

- частично конвертируемые валюты,

- неконвертируемые валюты.

Конвертируемость валюты зависит от ряда факторов:

- экономического потенциала государства,

- масштабов внешнеэкономической деятельности государства,

- устойчивости внутреннего денежного обращения,

- развития национальных товарных и денежных рынков и рынков капитала,

- наличием (или отсутствием) валютных ограничений и их видов.

Полностью конвертируемая валюта – это валюта, которая без ограничений обменивается на валюту другого иностранного государства. На сегодняшний день полностью конвертируемыми являются около 20 валют, в том числе резервные валюты.

Частично конвертируемая валюта – это валюта, имеющая ограниченную обратимость, т. е. она используется не по всем валютным операциям и не для всех владельцев.

Виды валютных ограничений определяются государством в законодательных актах.

Неконвертируемая валюта не может обмениваться на валюту другой страны. Как правило, это валюта развивающихся стран, для которых характерно жесткое валютное регулирование, обусловленное нехваткой валюты, давлением внешней задолженности и тяжелым состоянием платежных балансов [2, стр. 8-9].

По степени стабильности валютного курса выделяют:

- сильную валюту,

- слабую валюту.

Под сильной подразумевается валюта, устойчивая по отношению к собственному номиналу, а также к другим валютам. На мировом валютном рынке к сильным валютам относятся доллар США, евро, английский фунт стерлингов, японская иена и швейцарский франк.

Слабая валюта – это валюта, обесценивающаяся в отношении собственного номинала и устойчивых валют. К слабым валютам на мировом рынке относятся валюты, не относящиеся к сильным.

На практике также используется термин «твердая» и «мягкая» валюта [2, стр. 9].

По виду валютной операции различают:

- валюту сделки (валюта цены контракта),

- валюту платежа,

- валюту кредита,

- валюту клиринга,

- валюту векселя,

- валюту страхования.

Валюта сделки – это валюта, в которой устанавливается цена товара во внешнеторговом контракте или выражается сумма предоставленного международного кредита.

Валютой сделки может быть валюта импортера или экспортера, кредитора или заемщика. Как правило, в международных контрактах, используют полностью конвертируемые валюты, т. к. это страхует риск изменения курса валюты.

Валюта платежа – это валюта, в которой происходит фактическая оплата товара во внешнеторговой сделке или погашение международного кредита.

Валютой платежа может выступать любая валюта, согласованная между контрагентами. Она не обязательно совпадает с валютой сделки, однако, также должна быть полностью конвертируемой. В случае, когда валюта платежа отличается от валюты сделки, осуществляется перерасчет валюты сделки в валюту платежа. Курс перерасчета оговаривается в контракте.

Валютой кредита является установленная контрагентами валюта при предоставлении кредита.

Экспортные кредиты могут предоставляться:

- в национальных валютах экспортера или импортера,

- в валюте третьих стран,

- в международных расчетных единицах.

Выбор валюты кредита является предметом договоров.

Состояние валюты кредита оказывает влияние на уровень процентных ставок по кредитам в различных валютах.

В случае если валюта кредита не совпадает с валютой его погашения, кредитным договором предусматривается порядок перерасчета одной валюты в другую. При определении валюты имеют значение практика расчетов, позиции контрагентов на данном рынке, их отношения с кредитными учреждениями.

Валюта клиринга – это валюта, используемая при осуществлении межправительственных соглашений об обязательном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг.

Валюта клиринга совпадает с валютой платежа.

Валюта векселя представляет собой денежную единицу, в которой выставлен вексель.

Векселя, функционирующие во внутреннем обороте развитых стран, выставляются обычно в валюте данной страны, в международном обороте – в валюте страны-должника, страны-кредитора или третьей страны.

Валютой страхования является валюта, в которой осуществляется страхование. В данной валюте подлежит уплате страховая премия, выплачиваются суммы страхового возмещения [2, стр. 9-10].

В зависимости от наличия физической формы выделяют:

- реальную (наличную) валюту – это находящиеся в обращении в качестве законного средства наличного платежа денежные знаки, а также изымаемые (или изъятые) из обращения, но подлежащие обмену денежные знаки,

- условную валюту – это средства на счетах, выраженные в денежных единицах (например – СДР, электронные деньги).

В зависимости от текущего статуса выделяют:

- историческую валюту – это валюта, выведенная из обращения и не являющая законным платёжным средством,

- существующую валюту – валюта, участвующая в обращении, являющаяся законным средством платежа.

Контрольные тестовые задания

Тест № 1.

Органами валютного регулирования в Российской Федерации являются:

1) уполномоченные банки;

2) Правительство Российской Федерации;

3) валютные биржи;

4) Центральный банк Российской Федерации.

Ответ: 2), 4).

Тест № 2.

Юридические лица-резиденты представляют налоговым органам по месту своего учета отчеты о движении средств по счетам в банках за пределами территории Российской Федерации:

1) ежемесячно;

2) по состоянию на конец каждого календарного года;

3) в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

Ответ: 3).

Задача

У клиента, гражданина России Евгения Ивановича Петрова, в уполномоченном банке открыт валютный счет до востребования. На начало месяца остаток средств на счете составил 800 долларов США. В течение месяца совершены следующие операции по счету:

а) клиент внес наличными 500 долларов США;

б) клиенту поступил из-за границы перевод на сумму 1 000 долларов США в качестве наследства от родственника;

в) клиент оплатил переводом в Японию стажировку в течение недели – 700 долларов США;

г) клиент снял наличную валюту в конце месяца – 100 долларов США.

Определить остаток средств на счете на конец месяца и все выполненные операции оформить соответствующими бухгалтерскими проводками.

Решение

Клиенту в уполномоченном банке открыт валютный счет до востребования 42301840 «Депозиты и прочие привлеченные средства физических лиц (Депозиты до востребования)». Счет является пассивным, следовательно, поступление средств отражается по кредиту счета, списание средств – по дебету счета.

Остаток средств на счете на конец месяца определяется по формуле:

Остаток средств на счете на конец месяца = Остаток средств на счете на начало месяца + Сумма поступивших на счет средств – Сумма списанных со счета средств

800 + 500 + 1 000 – 700 – 100 = 1 500 долларов США.

|

Балансовый счет 42301840 «Депозиты до востребования» |

|

|

Дт |

Кт |

|

Остаток средств на счете клиента на начало месяца |

|

|

|

800 |

|

700 100 |

500 1 000 |

|

Всего обороты по дебету: 800 |

Всего обороты по кредиту: 1 500 |

|

Остаток средств на счете клиента на начало месяца |

|

|

|

1 500 |

Бухгалтерское оформление операций по счету клиента:

1) Клиент внес наличными 500 долларов США:

Дт 20202840 «Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте (Касса кредитных организаций)» (А)

Кт 42301840 «Депозиты и прочие привлеченные средства физических лиц (Депозиты до востребования)» (П)

- на сумму 500 долларов США.

2) Клиенту поступил из-за границы перевод на сумму 1 000 долларов США в качестве наследства от родственника:

Дт 30111840 «Корреспондентские счета (Корреспондентские счета банков-нерезидентов)» (П)

Кт 42301840 «Депозиты и прочие привлеченные средства физических лиц (Депозиты до востребования)» (П)

- на сумму 1 000 долларов США.

3) Клиент оплатил переводом в Японию стажировку в течение недели – 700 долларов США:

Дт 42301840 «Депозиты и прочие привлеченные средства физических лиц (Депозиты до востребования)» (П)

Кт 30111840 «Корреспондентские счета (Корреспондентские счета банков-нерезидентов)» (П)

- на сумму 700 долларов США.

4) Клиент снял наличную валюту в конце месяца – 100 долларов США:

Дт 42301840 «Депозиты и прочие привлеченные средства физических лиц (Депозиты до востребования)» (П)

Кт 20202840 «Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте (Касса кредитных организаций)» (А)

- на сумму 100 долларов США.

Список литературы

1. Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. от 6 декабря 2011 г.),

2. Г.Н. Бурлак, О.И. Кузнецова. Техника валютных операций: Учебное пособие. – 4-е изд., перераб. и доп. – М.: Вузовский учебник: ИНФРА-М, 2011 г.,

3. Техника валютных операций (КОПР) / А.Н. Романов, Г.Н. Бурлак, В.С. Торопцов, Д.Б. Григорович, Л.А. Галкина, А.А. Горяйнов. – М.: ВЗФЭИ, 2004 г. – http://repository.vzfei.ru.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.