Главная » Бесплатные рефераты » Бесплатные рефераты по ценообразованию »

Контрольная работа по Ценообразованию Вариант 5

![Контрольная работа по Ценообразованию Вариант 5 [02.10.12]](/files/works_screen/1/22/22.png)

Тема: Контрольная работа по Ценообразованию Вариант 5

Раздел: Бесплатные рефераты по ценообразованию

Тип: Контрольная работа | Размер: 48.17K | Скачано: 546 | Добавлен 02.10.12 в 23:59 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Содержание.

Тесты …………………………………………………………………………….3

Задача 1………………………………………………………………………….10

Задача 2………………………………………………………………………….13

Список использованной литературы …………………………………………15

Тесты:

1. Осуществляя контроль за ценами, общество потребителей руководствуется законом…

1) спроса и предложения

2) стоимости

3) количества денег в обращении

4) о защите прав потребителей

Защита прав потребителей — комплекс мер, реализуемых государством и направленных на регулирование общественных отношений, возникающих между потребителем (физическим лицом, приобретающим товар или услугу для личных, семейных домашних и иных нужд не связанных с предпринимательской деятельностью) и субъектом предпринимательской деятельности — изготовителем, исполнителем, продавцом. Данный закон включает в себя: установление конкретных прав потребителей; формы возможных нарушений прав и механизм их защиты; ответственность за нарушение прав потребителей.

2. Косвенные налоги (НДС, акцизы) в конечном счете оплачиваются…

1) товаропроизводителями

2) потребителями продукции

3) реализующим товар звеном

4) все ответы правильные

В результате реформы налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные включаются в виде скрытой прибавки к цене товара и услуги.

Косвенный налог — это налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Косвенные налоги, хотя и по-разному попадают в бюджет, в конечном итоге оплачиваются потребителем товаров, работ, услуг, в цену которых включаются эти налоги.

3. В случае, когда ценовой «потолок» устанавливаются ниже равновесной цены, возникает:

1) дефицит

2) избыток предложения

3) изменение предложения

Ценовой «потолок» - это максимальная цена, установленная государством. Если эта цена находится ниже равновесного уровня, то образуется дефицит, так как покупатели способны больше приобретать данный товар и возникает его нехватка на рынке. Если же наоборот государство устанавливает минимум цены выше равновесного уровня (так называемая субсидируемая цена), то образуется излишек, потому как потребители не могут позволить себе купить данный товар.

В некоторых случаях государство может вмешиваться в механизм ценообразования, это осуществляется путем фиксирования цен. Цена фиксируется на определенном уровне, выше или ниже которой она не может меняться. В этом случае устанавливается законодательно максимальная цена, которую продавцу разрешается запрашивать за свой товар или услугу. Это и называется "потолком" цены. Выше этого уровня производители не имеют право поднимать цену.

4. Ценовая дискриминация заключается:

1) в необходимости соответствовать ценам конкурентов

2) в предоставлении товаров одинакового характера по различным ценам

3) в контроле большой доли рынка

4) в государственном ценообразовании

Ценовая дискриминация или ценовая дифференциация — установление разных цен на один и тот же товар при условии, что различия в ценах не связаны с различными издержками.

Существуют разные виды ценовой дискриминации:

1) Ценовая дискриминация первого рода (совершенная ЦД) — практика взимания с каждого покупателя платы, равной его субъективной цене, то есть максимальной цене, которую покупатель готов заплатить. Является, скорее, идеальным случаем, так как продавец не знает абсолютно точно субъективную цену каждого покупателя. При совершенной ценовой дискриминации производитель забирает себе весь потребительский излишек. Примером такой дискриминации могут стать товары роскоши, уникальные и редкие изделия, а также товары известных популярных фирм и производителей.

2) Ценовая дискриминация второго рода — изменение цены, в зависимости от объёмов потребления. К примеру, различные скидки и акции на каждый дополнительно приобретенный товар.

3) Ценовая дискриминация третьего рода - продажа одного и того же товара разным категориям потребителей по разной цене. Например, скидки пенсионерам и студентам. Или, например, продажа товара, мало отличающегося по своим потребительским свойствам, по значительно отличающимся ценам. Например, эконом- и бизнес-класс в авиаперевозках.

5. Чему будет равна точка безубыточности, если в отчетном периоде производство и реализации продукции не осуществлялось?

1) точке безубыточности предыдущего периода

2) точке безубыточности периода производства и реализации продукции

3) постоянным издержкам со знаком минус

4) все ответы неверны

Точка безубыточности — это минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.В денежном выражении это величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

Если в отчетном периоде производство и реализации продукции не осуществлялась, производится расчет точки безубыточности периода производства и реализации продукции.

6. Предприятие, как правило, повышает свои цены, если…

1) имеет свободные производственные мощности

2) не может выполнить все заказы

3) стремиться увеличить объем заказов

4) считает спрос эластичным

Основным обстоятельством, ведущим к повышению цен, является наличие чрезмерного спроса на данный товар на рынке. Производитель стремится увеличить производство, чтобы избежать дефицита и увеличить свою прибыль. Однако, если фирма не в состоянии полностью удовлетворить потребности своих заказчиков, то есть не может выполнить все заказы, она может поднять цены, ввести нормированное распределение товара или прибегнуть к тому и другому одновременно. Цены можно поднять практически незаметно, отменив скидки и пополнив ассортимент более дорогими вариантами товара, но можно это сделать и открыто.

Каждое управленческое о пересмотре или корректировке цен на отдельные товары должно сопровождаться сбором данных об эластичности спроса. Также необходимо изучить рынок и выявить реакцию потребителя на изменение цены. Все это дает возможность предприятию проводить обоснованную ценовую политику, направленную на обеспечение повышения прибыли.

7. К косвенному методу регулирования цены можно отнести:

1) установление предельного норматива рентабельности

2) установление паритетных цен

3) изменение акцизной ставки

4) «замораживание» цен

Косвенное вмешательство в ценообразование обеспечивается применением совокупности способов и средств, способствующих расширению товарного предложения на рынке, управлению доходами населения, регулированию налогов как на производимую, так и на потребляемую продукцию.

Косвенное регулирование цен может осуществляться через изменение учетной ставки банковского процента, уровня минимальной заработной платы, проведение определенной налоговой политики и политики доходов. Государство может влиять на цены через сферу денежного обращения, принятие и применение антимонопольных законов путем воздействия на баланс спроса и предложения, а также разработкой эффективной системы таможенных тарифов и пошлин и т. д.

Меры косвенного регулирования цен, как правило, направлены на изменение конъюнктуры рынка и на установление оптимального соотношения между спросом и предложением.

Примером косвенного регулирования цен можно считать государственные закупки, налоговая система, регулирование денежного обращения и кредита, политика государственных инвестиций и регулирование государственных расходов, установление норм амортизации и предельного норматива рентабельности. Это устанавливаемый показатель отношения прибыли к затратам, выраженный в процентах. Предельный норматив рентабельности товаров (работ, услуг) используется для определения суммы прибыли, подлежащей включению в отпускные цены (тарифы на услуги).

8. Способ увеличения выручки и прибыли на товар эластичного спроса:

1) увеличение цены товара

2) снижение цены товара

3) оставить цену неизменной

Эластичность спроса позволяет измерить степень реакции покупателя на изменение цен, уровня доходов или других факторов. Рассчитывается через коэффициент эластичности.

Если спрос эластичен, уменьшение цены приведет к увеличению объемов реализации товара и росту выручки. Потому что даже при меньшей цене, уплачиваемой за единицу продукции, прирост продаж оказывается достаточным для компенсации потерь от снижения цены. И наоборот, при эластичном спросе увеличение цены приведет к уменьшению общей выручки.

Таким образом, если спрос эластичен, изменение цены вызывает изменение общей выручки в противоположном направлении.

9. Товары, спрос на которые является неэластичным:

1) предметы роскоши

2) товары первой необходимости

3) энергоносители, ЖКХ, медикаменты, товары повседневного спроса

Спрос, при котором изменение цены заметно не влияет на объем продаж, называется неэластичным спросом. Неэластичный спрос означает слабую реакцию покупателей на изменение цены товара.

Основными примерами неэластичности спроса являются:

- наиболее нужные и часто употребляемые вещи, предметы, товары.

- товары, не имеющие товаров-заменителей.

Такими являются товары первой необходимости, регулярно употребляемые в повседневной жизни (продукты, одежда, средства личной гигиены, транспорт). Это объясняется тем, что покупка данных вещей является обязательной статьей расходов в каждой семье, поэтому изменение цен никак не повлияет на спрос.

Парадоксальным бывает неэластичный спрос на предметы роскоши или атрибуты статуса.

10. Равновесная цена – это цена, …

1) при которой объем спроса равен объему предложения

2) при которой продается максимальное количество произведенных товаров

3) при которой объем спроса равен доходам населения

Равновесная цена или сбалансированная цена — цена на конкурентном рынке, при которой количество товаров и услуг, которые желают купить потребители, абсолютно соответствует количеству товаров и услуг, которые производители желают предложить.

При установлении равновесной цены на рынке:

- спрос и предложение равны;

- нет ни дефицита, ни избытка товаров и услуг;

- не приводит к тенденции роста или снижения.

Ни продавцы, ни покупатели не имеют побуждающих мотивов к изменению ситуации на рынке в случае установления равновесия, то есть имеет место баланс. В случае формирования любой другой цены, отличной от равновесной, продавцы и покупатели получают эффективный стимул к трансформации положения на рынке.

Задачи:

Задача 1

Как отразится на объеме продаж в точке безубыточности 10%-ное повышение цены при следующих условиях:

- переменные расходы на единицу продукции - 10 руб.

- постоянные расходы - 150 000 руб.

- объём реализации - 20 000 ед.

- цена реализации единицы продукции - 20 руб.

Решите задачу аналитическим и графическим методами.

Решение

Анализ безубыточности показывает, что произойдет с прибылью при изменении объема производства, цены и основных параметров затрат. Точка безубыточности в денежном выражении — это минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю). Обязательное условие расчетов - разделение затрат на переменные и постоянные. Переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные - не зависят от объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

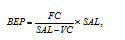

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

где SAL – выручка от реализации продукции (Р * Q);

FC – постоянные затраты;

VC – переменные затраты.

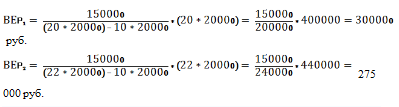

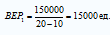

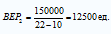

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

объем реализации продукции в критической точке

объем реализации продукции в критической точке

объем реализации продукции в критической точке при10%-ном повышении цены.

объем реализации продукции в критической точке при10%-ном повышении цены.

Таким образом, объём продаж в точке безубыточности снизится на 2500 единиц продукции или на 16,7 % (2500/15000*100≈16,666%).

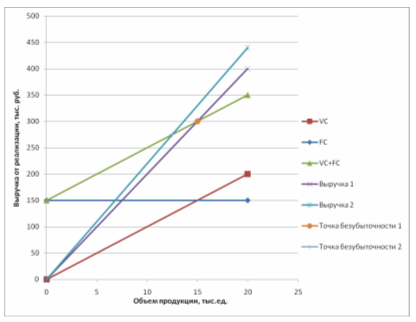

Графический метод дает наглядное представление о точке безубыточности и сводится к построению комплексного графика «выручка от реализации – объем продаж – прибыль».

В прямоугольной системе координат, ось абсцисс которой представлена некоторым физическим (натуральным) показателем, характеризующим работу предприятия, а ось ординат предназначена для отображения стоимостных показателей, по анализируемому предприятию строятся линейные тренды.

То есть, аргументом является месячный физический объем продаж (ось абсцисс), а в качестве функций физического объема продаж выступают соответственно месячная выручка SAL и месячная себестоимость как сумма переменных и постоянных затрат VC + FC (ось ординат). Точка пересечения этих графиков определяет точку безубыточности, обозначенную на рис. 1 как .

Рис. 1. Модель нахождения точки безубыточности графическим методом

Задача 2

Розничная цена единицы товара равна 10 тыс. руб.; себестоимость – 5 тыс. руб., в том числе стоимость закупаемых сырья и материалов – 3 тыс. руб.; торговая надбавка составляет 20%, ставка акциза - 30%, ставка НДС - 18%.

Определите сумму НДС, подлежащую уплате в бюджет производителем от реализации единицы товара, и его долю в розничной цене.

Решение

Исходные данные:

Розничная цена (РЦ) = 10 000 руб.

Себестоимость (С) = 5 000 руб.

Сырье и материалы = 3 000 руб.

Торговая надбавка (ТН) = 20%

Акциз (А) = 30%

НДС = 18%.

Розничной называется цена, которая устанавливается на товар, продаваемый в личное потребление в малых количествах. Она состоит из определенных элементов: издержек производства и обращения, прибыль предприятий, налогов. Набор элементов, выраженных в стоимостных единицах измерения, будет представлять собой состав цены.

Соотношение отдельных элементов цены, выраженное в процентах или в долях единицы, представляет собой структуру цены:

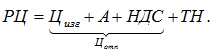

1. РЦ = Цопт + ТН, ТН = руб.

Тогда, Цопт = РЦ – ТН = 10000-1666,67 = 8333,3 руб.

2. Цопт = Цизг + А + НДС,

найдем НДС реализуемого товара: НДС = руб.

3. Цена товара без учета НДС составит: 8333,3 – 1271,18 = 7062,12 руб.

Тогда, сумма акциза составит: А = руб.

4. Следовательно, Цизг = 7062,12 – 1629,72 = 5432,4 руб.

Так как Цизг = С + П, где С – себестоимость единицы товара, П – прибыль изготовителя, то есть П = 5432,4 -5000 = 432,4 руб.

5. В сумму НДС, подлежащей уплате в бюджет, входит налог на сырье и материалы равный 3000 * 0,18 = 540 руб.

6. Отсюда, значит, сумма НДС от реализации продукции составит: 1271,18 – 540 = 731,18 руб.

7. Найдем долю НДС в розничной цене:

dНДС = 12,71 %.

|

рублей |

% |

|

|

Себестоимость в том числе: |

5000 |

50 |

|

- сырье и материалы |

3000 |

30 |

|

Прибыль |

432.40 |

4.32 |

|

Акциз |

1629.73 |

16.30 |

|

НДС |

1271.19 |

12.71 |

|

Торговая надбавка |

1666.67 |

16.67 |

|

Розничная цена |

10000 |

100 |

Список использованной литературы.

- Герасименко В.В. Ценовая политика фирмы. - М.: ЭКСМО, 2007

- Цены и ценообразование: Учебник для вузов/ Под. ред. И.К. Салимжанова. — М.: ЗАО «Финстатинформ», 2001. – 304с.

- Цены и ценообразование: учебник / под. ред. В.Е. Есипова. - Спб.: Питер, 2007.

- Ценообразование. Методические указания по выполнению контрольной работы. Для студентов, обучающихся по специальности 080105 «Финансы и кредит», 080109 «Бухучет, анализ и аудит», 080507 «Менеджмент организации», 080111.65 «Маркетинг» – М.: ВЗФЭИ, 2011.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.