Главная » Бесплатные рефераты » Бесплатные рефераты по КИС в аудите »

Функциональная структура и обеспечивающие компоненты СААД

![Функциональная структура и обеспечивающие компоненты СААД [29.09.12]](/files/works_screen/1/21/70.png)

Тема: Функциональная структура и обеспечивающие компоненты СААД

Раздел: Бесплатные рефераты по КИС в аудите

Тип: Контрольная работа | Размер: 19.41K | Скачано: 485 | Добавлен 29.09.12 в 14:40 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Челябинск 2012

СОДЕРЖАНИЕ

Функциональная структура и обеспечивающие компоненты СААД 3

Список использованной литературы 10

Функциональная структура и обеспечивающие компоненты СААД

Аудиторская деятельность включает предпринимательскую деятельность по проведению аудита финансовой (бухгалтерской) отчетности и оказанию услуг, сопутствующих аудиту. Следовательно, СААД включает функциональные задачи по проведению аудита и по оказанию сопутствующих аудиту услуг.

Функциональная структура (рисунок 1) подсистемы СААД в части проведения аудита должна отражать, во-первых, основные этапы аудита, а во-вторых, специфику аудита как проверки информационной системы бухгалтерского учета.

Обычно выделяют три основных этапа аудита: подготовка, проведение и оформление результатов аудита. Для каждого этапа характерны определенные задачи.

Этап подготовки включает следующие задачи:

- предварительное ознакомление с особенностями экономического субъекта (виды деятельности, состав покупателей и заказчиков, поставщиков и подрядчиков; организация бухгалтерского и налогового учета; организация системы внутреннего контроля);

- юридическое оформление договорных отношении с экономическим субъектом (письмо о согласии на проведение аудита, заключение договора на проведение проверки);

- планирование аудиторской проверки (определение уровня существенности; оценка составляющих аудиторского риска; определение состава объектов проверки; формирование программы проверки; формирование заданий аудиторам).

Основной этап – аудиторская проверка – представляет собой выполнение аудиторами соответствующих заданий.

Часть этих задании может выполняться параллельно, одновременно несколькими исполнителями. Это проверки отдельных разделов учета и синтетических счетов, начиная с проверки наличия и оформления первичных документов, формирования бухгалтерских записей до получения соответствующих регистров учета и показателей отчетности, проверка содержания применяемых методик получения расчетных показателей.

Рисунок 1. Блок-схема функциональной структуры СААД в части проведения аудиторской проверки

Определенные аудиторские задания могут выполняться только после получения результатов выполнения предыдущих заданий. Так, проверить достоверность расчетных показателей, получаемых на основании данных регистров бухгалтерского или налогового учета, можно только после проверки достоверности этих регистров. Проверку достоверности финансовых результатов можно выполнить только после определения достоверности используемых для этого сумм доходов, расходов и соответствующих налогов.

На заключительном этапе аудитор окончательно оформляет письменную информацию о результатах проверки, проводит анализ этих результатов, оценку существенности выявленных искажений, формирует аудиторское заключение о достоверности бухгалтерской отчетности и юридически оформляет завершение работы по договору. Таким обрядам, заключительный этап содержит следующие задачи:

- формирование письменной информации об аудиторской проверке (редактирование отчетов аудиторов, проверявших отдельные участки учета, обобщение информации, обсуждение с руководством экономического субъекта результатов проверки и утверждение отчета);

- оформление аудиторского заключения (оценка существенности неисправленных искажений финансовой отчетности, определение вида, печать и утверждение аудиторского заключения);

- юридическое оформление окончания работы по договору (подписание акта приемки-передачи и оформление счета-фактуры на выполненные аудиторские услуги).

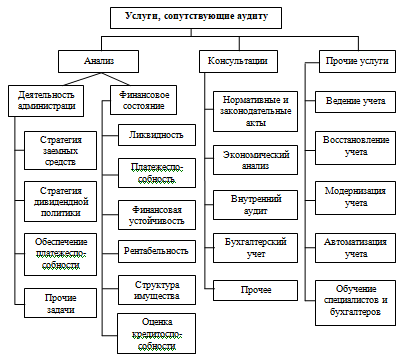

Основные виды услуг, сопутствующих аудиту, определены в Федеральном законе «Об аудиторской деятельности» № 307-ФЗ. Сопутствующие услуги в основном делятся на следующие виды:

- анализ деятельности администрации, оптимальности принимаемых управленческих решений и результатов финансово-производственной деятельности предприятия, т.е. финансового состояния экономического субъекта;

- выполнение консультационных услуг, состав которых отражает все многообразие проблем, с которыми сталкиваются как собственники, руководство, так и подразделения, осуществляющие все функции информационного обеспечения управленческих решений – подсистемы учета, контроля, анализа, планирования и т.д.;

- организация, совершенствование, ведение учета.

Блок-схема функционирования подсистемы СААД в части выполнения основных услуг, сопутствующих аудиту представлена на рисунке 2.

Рисунок 2. Блок-схема функциональной структуры подсистемы СААД в части выполнения услуг, сопутствующих аудиту

В последние годы на рынке прикладных программ появились программные продукты, позволяющие аудиторам активно использовать возможности компьютеров в своей работе. Первыми появились программы, обеспечивающие документирование аудита в соответствии с требованиями федерального правила (стандарта) «Документирование аудита», затем программы, решающие полный цикл задач по проведению аудиторской проверки на всех этапах – от подготовки и планирования аудита до формирования аудиторского заключения. Разработчики прикладных программ для аудиторов работают над созданием автоматизированных систем, позволяющих не только выполнять все этапы аудиторской проверки, но и обеспечивающих руководителям аудиторских фирм возможность осуществлять полный контроль над деятельностью своей организации, ее отдельных подразделений и сотрудников, повысить оперативность, оптимизировать процесс принятия управленческих решений, рационально планировать ресурсы компании и многое другое.

При разработке комплексной системы автоматизации аудиторской деятельности (СААД) необходимо учесть необходимые условия для практического решения всех стоящих перед ней задач. СААД включает две основные подсистемы: функциональную, обеспечивающую. Функциональная подсистема должна включать комплекс функций, задач, подзадач, процедур. Обеспечивающая подсистема включает следующие компоненты: информационное, техническое, математическое, программное, технологическое, организационное, правовое, эргономическое обеспечение.

Информационное обеспечение подразделяется на: внемашинное (документы и справочники), базы данных (на машинных носителях). Первое включает нормативно-законодательную базу как бухгалтерской, так и аудиторской деятельности, методические материалы, всю первичную и отчетную документацию, если она предоставляется на бумажных носителях. Второе включает всю информацию, предоставляемую экономическим субъектом на машинных носителях, и ту, которая, хранится и формируется в базе данных СААД.

Техническое обеспечение включает комплекс вычислительной и организационной техники, средства обработки, передачи и вывода информации, используемые в автоматизированных системах бухгалтерского учета (АСБУ) и в СААД.

Математическое обеспечение представляет совокупность алгоритмов, обеспечивающих ввод, контроль, хранение, корректоров информации, формирование результативной информации, обеспечение защиты информации. Кроме того, математическое обеспечение включает различные алгоритмы расчетов, связанных с анализом бухгалтерской информации, организацией аудиторских выборок и обработкой данных выборочного контроля, построением рабочих таблиц, графиков и т.д.

Программное обеспечение включает операционную систему и пакеты прикладных программ, реализующие алгоритмы обработки информации в широком смысле слова.

Технологическое обеспечение – описание технологии обработки информации (ввода, преобразования, вывода, хранения, защиты), т.е. подробные инструкции пользователям или специалистам, работающим в системе.

Организационное обеспечение – комплекс документов, регламентирующих работу специалистов, выполняющих всю работу по обработке информации, а также определяющих взаимосвязь как специалистов различных подразделений, так и аудиторов и представителей экономического субъекта.

Правовое обеспечение – комплекс документов, определяющих права и обязанности аудиторов и представителей экономических субъектов, участвующих в процессе работы комплекса.

Эргономическое обеспечение – комплекс мероприятий по организации современных рабочих мест, комфорта для работы специалистов аудиторских организаций.

При проектировании и реализации любой из задач, образующих функциональную структуру СААД, необходимо реализовать каждую из перечисленных компонент. Каждая из этих компонент имеет определенное значение и является обязательной, но по значимости наиболее ответственным сложным и трудоемким является создание информационного, математического, алгоритмического, программного и технологического обеспечения процесса решения информационных задач.

Программное и технологическое обеспечение носит специфический характер, отражающий навыки и уровень квалификации разработчиков, реализующих алгоритмы решения информационных задач в форме интерфейса оператора и компьютера.

Что касается таких компонентов, как техническое, организационное, эргономическое обеспечение, то применительно к СААД они практически не имеют особенностей, отличающих их от других информационных систем.

Список использованной литературы

1. Аудит : учеб. пособие / В.А. Ерофеева, В.А. Пискунов, Т.А. Битюкова. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт; Высшее образование, 2010.

2. Информационные и справочные правовые системы: учеб. пособие / В.И. Подольский, Г.В. Федорова. – М.: Издательский дом БИНФА, 2009.

3. Компьютерные информационные системы в аудите: учеб. пособие для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / В.И. Подольский, Н.С. Щербакова, В.Л. Комиссаров; под ред. проф. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2008.

4. Практический аудит / С.М. Бычкова, Т.Ю. Фомина; под ред. С.М. Бычковой. – 3-е изд., перераб. и доп. – М.: Эксмо, 2009.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.