Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам учета и финансовой отчетности »

Особенности оплаты труда в российской системе БУ и в системе МСФО

![Особенности оплаты труда в российской системе БУ и в системе МСФО [08.09.12]](/files/works_screen/1/19/79.png)

Тема: Особенности оплаты труда в российской системе БУ и в системе МСФО

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Контрольная работа | Размер: 1.90M | Скачано: 945 | Добавлен 08.09.12 в 17:41 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение 3

1. Особенности оплаты труда в российской системе бухгалтерского учета и в системе МСФО 5

2. Трансформация отчётности на примере предприятия 16

Заключение 19

Список литературы 20

Введение

Фундаментальные изменения в мировой экономике, связанные с её глобализацией, возрастание роли международной интеграции потребовали унификации бухгалтерского учёта, достижения единообразия и прозрачности при составлении финансовой отчётности, особенно, в части формирования и исчисления прибыли, учёта и отражения инвестируемых средств. Учёт, отчётность, аудит должны основываться на единых принципах и давать пользователям такую информацию об имущественном и финансовом положении хозяйствующего субъекта, которая понятна, сравнима, значима, существенна и надежна, т.е. обладает полнотой и базируется на экономических подходах.

Международные стандарты финансовой отчётности представляют собой обобщение мирового опыта ведения бухгалтерского учёта и составления отчётности и являются базой для формирования национальных стандартов многих стран. Они признаны во всём мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности компаний. В России международные стандарты выбраны ориентиром для трансформации существующего бухгалтерского учёта и отчётности.

Переход России на МСФО - это важный шаг в процессе построения взаимного доверия между Россией и международным сообществом. Увеличение корпоративной прозрачности будет означать, что инвестиции станут менее рискованными для инвесторов, а значит, более дешевыми.

Вопросы, связанные с трансформацией отчётности, составленной по российским стандартам, в отчётность, подготовленную в соответствии с МСФО, являются наиболее актуальными в процессе перехода на МСФО. Актуальность повышается и в связи с тем, что многие предприятия по-прежнему будут формировать свою отчётность по российским стандартам, поэтому потребность в трансформации будет высока.

Цель курсовой работы: рассмотреть процесс трансформации российской отчётности в соответствии с МСФО.

Исходя из поставленной цели, выделим следующие задачи, которые необходимо решить при написании курсовой работы:

1. Дать краткую сравнительную характеристику оплаты труда в российской системе бухгалтерского учета и в системе МСФО;

2. Выявить особенности требований к учету вознаграждений работникам в МСФО и РСБУ;

3. Рассмотреть трансформацию на примере предприятия.

Особенности оплаты трудав российской системе бухгалтерского учета и в системе МСФО

В сфере использования трудовых ресурсов огромную роль играет материальное стимулирование труда персонала. Однако, несмотря на отмечаемую многими специалистами значимость этого фактора для эффективной работы каждого субъекта экономики, по-прежнему актуальным остается недостаток, состоящий в том, что материальное стимулирование труда работников различных уровней неудовлетворительно, а зачастую вообще не связано с конечными результатами индивидуального труда и результатами работы организации. Такое положение в первую очередь предопределено переходом к рыночной экономике и снижением значения государственного регулирования отношений в различных сферах жизни общества. Проводимые рыночные реформы повлияли и на методы регламентации условий материального стимулирования труда: произошел переход от преимущественно государственного регулирования к сочетанию государственного регулирования с договорным. В этих условиях анализ и моделирование системы материального стимулирования труда на основе показателей рыночной экономики с использованием отечественного опыта поможет во многом решить проблему повышения эффективности и конкурентоспособности экономики России, будет способствовать гармонизации социальной сферы жизни общества.

Учет расчетов с персоналом по оплате труда является ответственным и самым распространенным видом расчетов с физическими лицами, занимающим значительную часть рабочего времени бухгалтерии любой организации.

Основные требования к учету заработной платы работников в российской системе бухгалтерского учета регулируются следующими нормативными документами:

- Налоговый Кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ

(ред. от 25.11.2009);

- Трудовой кодекс Российской Федерации от 30.12.01г. №197-ФЗ (с изм. от 30.12.08 № 313-ФЗ)

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Министерства финансов РФ от 6.05.1999 № 33н (ред. от 27.11.2006);

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина РФ от 6.07.1999 №43н (ред. от 18.09.2006);

- действующее российское законодательство по бухгалтерскому учету, охватывающее отношения организации и непосредственно работника, основанное на трудовом договоре и внутренних нормативных документах (Коллективный договор, Положение по оплате труда, Учетная политика организации), регламентирующих выплату прочих вознаграждений [5].

Таким образом, специально разработанного ПБУ либо другого нормативного документа, который бы целиком регулировал порядок учета и раскрытия в финансовой отчетности вознаграждений работникам, включая пенсионные начисления, в российском законодательстве нет. При отражении расходов организации руководствуются ПБУ 10/99 «Расходы организации», который регламентирует учет и отражение в отчетности начисленных за отчетный период вознаграждений (затраты на оплату труда в форме заработной платы и премий).

В отличие от российской системы бухгалтерского учета, в МСФО все аспекты учета вознаграждений работников объединены в двух стандартах МСФО 19 «Вознаграждения работникам» и МСФО 26 «Учет и отчетность по программам пенсионного обеспечения». При этом в МСФО 19 отражены вопросы раскрытия информации о пенсионных программах в финансовой отчетности компаний-работодателей, реализующих такие программы, а МСФО 26 определяет виды пенсионных планов и дисконтирование пенсий. МСФО 19 должен применяться для учета всех вознаграждений работникам (за исключением тех, к которым применяется стандарт

МСФО (IFRS) 2 «Выплаты, основанные на акциях»), включая предоставляемые:

• в соответствии с официальными программами (планами) и соглашениями;

• согласно требованиям законодательства или в рамках внутриотраслевых соглашений;

• в силу сложившейся в организации практики, которая ведет к возникновению традиционного обязательства.

Следует отметить, что в российском трудовом законодательстве наиболее полная трактовка понятия дается в Трудовом Кодексе Российской Федерации, в котором под оплатой труда понимается «система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами» [2].

В практике хозяйственного управления понятие «оплата труда» незначительно отличается от понятия заработной платы. Основной нюанс состоит в том, что оплата труда, в отличие от заработной платы, включает в себя и поощрительные выплаты, связанные с затратами труда (например, премии, бонусы и т.д.), источником которых является не себестоимость продукции (работ, услуг), а чистая прибыль предприятия либо средства специального назначения.

В международной практике учета расчетов с персоналом по оплате труда понятия «заработная плата» не существует, вместо него используется термин «вознаграждения работникам». Согласно МСФО 19 под вознаграждениями работникам понимаются все формы выплат работникам в обмен на оказанные ими услуги. А под текущими вознаграждениями работникам - вознаграждения работникам, подлежащие выплате в полном объеме в течение 12 месяцев после окончания периода, в котором работники оказали соответствующие услуги (кроме выходных пособий и вознаграждений в форме долевых инструментов). Таким образом, в МСФО 19 понятие вознаграждений работникам является более широким, чем в российских стандартах [3].

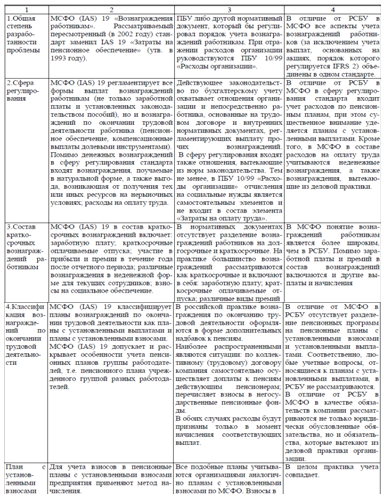

Помимо заработной платы и премий, в состав вознаграждений включаются и другие выплаты и начисления (например, оплата личного страхования работников, медицинские услуги и др.). МСФО 19 определяет следующие пять категорий вознаграждений работникам (рис. 1):

Рис. 1. Виды и формы вознаграждений работникам согласно МСФО 19

К краткосрочным вознаграждениям относят суммы, подлежащие выплате в полном объеме в течение двенадцати месяцев после окончания периода, в котором работники оказали соответствующие услуги. Это заработная плата рабочим и служащим, взносы на социальное обеспечение, ежегодный оплачиваемый отпуск и отпуск по болезни, а также вознаграждения в неденежной форме (медицинское обслуживание, обеспечение жильем и автотранспортом), участие в прибыли и премии.

Если выплаты осуществляются в срок более чем двенадцать месяцев после окончания периода оказания услуг работниками, то вознаграждения относятся к разряду долгосрочных. Например, отложенные компенсации, оплата юбилеев, творческих отпусков, долгосрочных пособий по нетрудоспособности и т. д.

Примером выплат по окончании трудовой деятельности могут быть пенсии и иные вознаграждения после выхода на пенсию, страхование жизни, медицинское обслуживание по окончании периода работоспособности.

Выходные пособия представляют собой выплаты, являющиеся результатом решения компании расторгнуть трудовое соглашение с работником до достижения им пенсионного возраста или решения работника об увольнении по собственному желанию при сокращении штатов в обмен на указанное вознаграждение.

Компенсационные выплаты долевыми инструментами представляют собой выплаты, при которых работники имеют право на получение долевых финансовых инструментов, выпущенных компанией. К ним относятся: акции; опционы на акции; долевые финансовые инструменты, которые были выпущены для работников по цене ниже той, по которой данные инструменты выпускались для третьих лиц; а также денежные выплаты, размеры которых зависят от рыночной цены на акции компании.

В Российской Федерации нет аналогичной группировки выплат работникам. Вместе с тем некоторая классификация выплат работникам осуществляется в отечественном статистическом учете, поскольку в соответствии с Инструкцией, утвержденной Постановлением Госкомстата РФ от 24.11.2000 года все расходы организации, связанные с оплатой труда, и другие выплаты работникам делятся на 3 части: 1) фонд заработной платы, включающий суммы оплаты за отработанное время, суммы оплаты за неотработанное время, компенсационные выплаты, связанные с условиями труда, стимулирующие доплаты, надбавки, премии, оплата питания, жилья, топлива; 2) выплаты социального характера, отражающие затраты, связанные с социальными льготами, кроме пособий из государственных внебюджетных фондов; 3) расходы, не учитываемые в фонде заработной платы и выплатах социального характера [3].

Как мы видим, в основу российской классификации выплат работникам заложена совершенно иная основа, чем в МСФО. Если классификация МСФО отражает различия выплат с точки зрения особенностей их оценки и раскрытия в финансовой отчетности, то российская группирует выплаты в зависимости от источника их погашения и характера по отношению к процессу производства. Деление на указанные группы предполагает в МСФО различие в признании и оценке вознаграждений работникам.

В отличие от российской практики, в международном учете в классификационные группы вознаграждений работникам включены выплаты как самим работникам, так и их иждивенцам, а также выплаты в пользу других лиц, например страховых компаний. В число работников входят также руководители компаний и другой управленческий персонал. Согласно МСФО 19 в состав выплат по заработной плате включаются заработки, начисление которых производится работнику как на основе полного рабочего дня, так и на основе частичной и временной занятости.

Следует отметить, что российское действующее законодательство по бухгалтерскому учету охватывает отношения организации и непосредственно работника, основанные на трудовом договоре и внутренних нормативных документах, регламентирующих выплату прочих вознаграждений. В сферу регулирования входят также отношения, вытекающие из норм законодательства, например размер и порядок выплат различных пособий.

Тем не менее, в ПБУ 10/99 «Расходы организации» отчисления на социальные нужды является самостоятельным элементов и не входит в состав элемента «Затраты на оплату труда» [1].

В отличие от российского учета, отнесению на расходы в соответствии с МСФО подлежат и начисленные пособия по нетрудоспособности и уходу за ребенком. В российском учете данные выплаты начисляются за счет средств, отчисленных на социальное страхование.

В нормативных документах Российской Федерации отсутствует разделение вознаграждений работников на долгосрочные и краткосрочные. При этом подразделение обязательств перед работниками на долгосрочные и краткосрочные осуществляется на основании общих принципов, сформулированных в ПБУ 4/99 «Бухгалтерская отчетность организации».

Значительно сложнее в соответствии с МСФО и непривычнее для российского бухгалтера учет вознаграждений по окончании трудовой деятельности. Данные вознаграждения возникают по соглашениям с работниками, на основании которых компании разрабатывают пенсионные планы. При этом качественно различаются два вида пенсионных планов: планы с установленными взносами и планы с установленными выплатами.

Также МСФО (IAS) 19 допускает и раскрывает особенности учета пенсионных планов группы работодателей, т.е. пенсионного плана учрежденного группой разных работодателей. МСФО 26 дополняет МСФО 19 в части порядка учета пенсионных планов с установленными взносами и пенсионных планов с установленными выплатами [4].

Под планами с установленными взносами понимаются пенсионные планы, в соответствии с которыми величина пенсионных выплат зависит от взносов в фонд и начисленного на них инвестиционного дохода.

План классифицируется в качестве плана с установленными взносами, если предприятие осуществляет фиксированные взносы в отдельный (независимый) фонд и у него не возникнет никаких дополнительных обязательств (юридически обусловленных или вытекающих из деловой практики) по дальнейшей выплате дополнительных сумм. Таким образом, риски по недостаточности сумм для выплат лежат на сотрудниках, а не на работодателе. Сумма пенсионных выплат после окончания трудовой деятельности работника определяется суммой взносов компании, а также суммой взносов самого работника, если они имели место, в пенсионный фонд и суммой доходов на вложенные средства в данный фонд за все время их свободного использования самим фондом. Аналогичный подход применяется к государственному пенсионному обеспечению и в России.

Все прочие планы относятся к планам с установленными выплатами.

Пенсионные планы с установленными выплатами предполагают, что компания принимает на себя обязательства выплачивать пенсионные вознаграждения оговоренного размера бывшим работникам. Компания может выплачивать такие вознаграждения непосредственно или через специализированную организацию - фонд.

В данной ситуации на компанию возлагается риск, связанный с тем, что будущие затраты на пенсионные вознаграждения окажутся большими, чем планировалось, и что накопленные взносы окажутся недостаточными для обеспечения необходимых пенсионных выплат.

Следует отметить, что в российской практике вознаграждения по окончании трудовой деятельности оформляются в форме дополнительных надбавок к пенсиям. При этом наиболее распространенными являются следующие ситуации:

По коллективному (трудовому договору) компания самостоятельно осуществляет доплаты к пенсиям действующим пенсионерам.

По коллективному (трудовому договору) компания перечисляет взносы в негосударственные пенсионные фонды [2].

В отличие от МСФО, в РСБУ отсутствует разделение пенсионных программ на пенсионные планы с установленными взносами и установленными выплатами. Соответственно, любые учетные вопросы, относящиеся к планам с установленными выплатами, в РСБУ не рассматриваются.

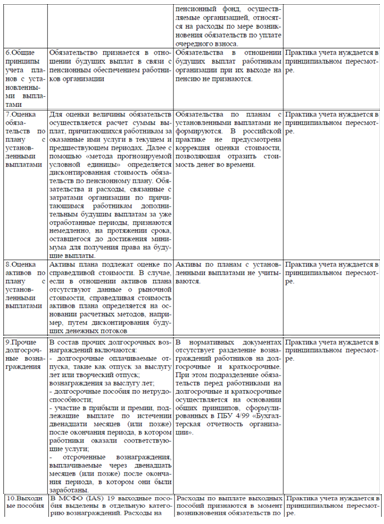

На основании вышесказанного проведем сравнительный анализ требований к учету заработной платы в МСФО и РСБУ (таблица 1).

Таблица 1. Сравнительный анализ требований к учету заработной платы в МСФО и РСБУ

Таким образом, изучив и проанализировав нормативное регулирование оплаты труда в РСБУ и в МСФО, нужно отметить, что специально разработанного ПБУ либо другого нормативного документа, который бы целиком регулировал порядок учета и раскрытий в финансовой отчетности вознаграждений работникам, включая пенсионные планы, в российском законодательстве нет. При этом в отличие от РСБУ, в МСФО все аспекты

учета вознаграждений работников (за исключением учета выплат, основанных на акциях, порядок которого регулируется IFRS 2), объединены в одном стандарте МСФО (IAS) 19, и лишь в части порядка учета пенсионных планов его дополняет МСФО (IAS) 26. Кроме того, в МСФО понятие вознаграждений работникам является более широким, чем в РСБУ.

Проанализировав требования МСФО 19 и МСФО 26 к учету вознаграждений работникам, можно сделать вывод о том, что в данных стандартах изложена целостная методика учета и отражения в отчетности данных объектов, обобщающая различные способы вознаграждений работникам, применяемых в мировой практике.

Многие из этих способов на сегодняшний день не используются в российской практике, отсюда и обилие терминов, непривычных для отечественного бухгалтера, этим объясняется, очевидно, и отсутствие российских аналогов МСФО 19 и 26. Следует обратить внимание и на тот факт, что, несмотря на более широкие возможности российских организаций в самостоятельном определении размеров, форм и систем оплаты труда, многие вопросы данных расчетов до сих пор жестко регламентированы. Этим объясняется и огромное количество нормативов, регламентирующих конкретные условия данных расчетов.

В соответствии с МСФО учет вознаграждений по окончании трудовой деятельности является непривычным для российского бухгалтера. В МСФО данные вознаграждения возникают по соглашениям с работниками, на основании которых компании разрабатывают пенсионные планы: планы с установленными взносами и планы с установленными выплатами. Таким образом, в международной практике работник имеет возможность выбора порядка выплаты ему пенсии по окончании им трудовой деятельности. В отечественной же практике отсутствует подобное деление пенсионных планов, и, соответственно, работник не имеет права подобного выбора.

Таким образом, в заключение необходимо отметить, что в вопросах учета вознаграждений работникам отечественный учет еще далек от требований МСФО.

Трансформация отчётности на примере предприятия

Рассмотрим методику трансформации на конкретном примере. Отметим, что она может отличаться в зависимости от того, какой вид деятельности ведет фирма.

Одним из учредителей ОАО «Энл ОГК-5» является иностранная фирма. Она требует представлять ей бухгалтерскую отчётность, составленную в соответствии с МСФО.

Компании, формирующие отчетность по Международным стандартам финансовой отчетности (МСФО) в России, также составляют отчетность по российским стандартам бухгалтерского учета (РСБУ). Существуют важные различия между отчетностью по МСФО и отчетностью по РСБУ, обусловленные как различием в нормативных требованиях (в объеме требований, в характере требований при совпадении их объема), так и различием в практической реализации требований (в интерпретации и технике исполнения при идентичности требований). Основными различиями между отчетностью по МСФО и отчетностью по РСБУ являются различия в:

- объеме раскрытий;

- формате раскрытий, в т.ч. степени формализации способа представления отчетных форм;

- валюте представления отчетности;

- периодичности составления отчетности;

- границах отчетных периодов;

- составе отчетных единиц, включаемых в отчетность;

- составе процедур отчетности;

- периодичности процедур отчетности;

- подходах к классификации объектов хозяйственной деятельности, в т.ч. составе классифицируемых признаков и разница в составе возможных значений классифицируемых признаков;

- суждениях в отношении способа структурирования объекта учета и подходах к определению единицы учета;

- применяемых средствах учета, вытекающая из различий в подходах к классификации объектов хозяйственной деятельности, способе организации аналитических признаков, степени формализации способа ведения учета;

- методах оценки стоимости объектов учета;

- оценках значений параметров, влияющих на стоимость объектов учета;

- технике учета.

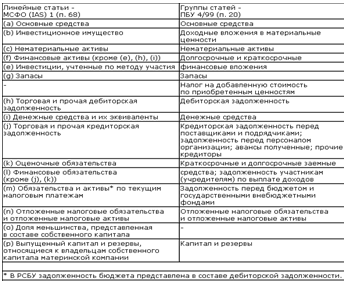

Требования МСФО и РСБУ к составу информации, подлежащей обязательному раскрытию в балансе:

Требования МСФО в отношении состава и порядка раскрытия информации в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ.

Заключение

В последнее время с учётом широкого внедрения современных коммуникационных технологий требования к единообразному толкованию финансовой отчётности компаний возросли ещё больше. Инвестирование всё в большей степени осуществляется в реальном времени через всемирную электронную сеть, а это ещё один серьёзный довод в пользу унификации учётных стандартов. Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учётных нормативов, применимых вне зависимости от страны.

Для формирования достоверного мнения заинтересованного пользователя российские компании должны предоставлять отчётность, составленную и сгруппированную в соответствии с общепринятыми международными принципами. Поскольку в настоящее время международные и российские стандарты ведения учета и составления отчётности существенно отличаются, использовать российскую бухгалтерскую отчётность для информирования иностранного партнера невозможно. В настоящий момент ведение учета по МСФО в России интересно в первую очередь тем компаниям, которые пытаются выйти на мировой рынок, имеют в качестве акционеров зарубежные компании или физические лица либо хотят привлечь иностранные инвестиции.

Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов, которые бы обеспечили общую сопоставимость финансовой отчётности российских и западных компаний.

Если руководство компании сможет увязать принципы МСФО с теми процессами, которые в ней происходят, то ее финансовая отчётность будет открытой и понятной как российским собственникам, так и иностранным инвесторам.

Список использованной литературы

- Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"

- Программа реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности. Утверждена Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283.

- Концепция бухгалтерского учета в рыночной экономике России (одобрен Методологическим советом по БУ при МФ РФ 29.12.1997 г.)

- Концепция бухгалтерского учета в рыночной экономике России (одобрен Методологическим советом по БУ при МФ РФ 01.07.2004 г.)

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Министерства финансов РФ от 6.05.1999 №33н (ред. от 27.11.2006)

- Трудовой кодекс Российской Федерации. Федеральный закон от 30.12.01г. №197-ФЗ (с изм. от 30.12.08 №313-ФЗ)

- Ацканов, Т.А. Понятие заработной платы по современному российскому законодательству. // Адвокат. – 2008. - № 12.

- Кувалдина, Т.Б. Затраты работодателей на выплату вознаграждений работникам // Аудиторские ведомости. – 2009. - № 2.

- Яковлев, Р.А. Оплата и нормирование труда (комментарий к новой редакции Трудового кодекса РФ). // Трудовое право. - 2009. - N 1

- Трансформация отчётности в соответствии с МСФО / В. Г. Чая, Г. В. Чая – М.: «Финансовая газета», 2006. – 48 с.

- Официальный сайт Министерства финансов РФ www1.minfin.ru

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.