Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Анализ тенденций развития бюджетов и бюджетной системы

![Анализ тенденций развития бюджетов и бюджетной системы [21.05.12]](/files/works_screen/1/17/58.png)

Тема: Анализ тенденций развития бюджетов и бюджетной системы

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 249.75K | Скачано: 446 | Добавлен 21.05.12 в 20:10 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2012

Содержание:

Введение 3

1. Бюджетная система РФ 5

1.1. Понятие бюджетного устройства и бюджетной системы 5

1.2. Структура бюджетной системы РФ 7

2. Трансформация тенденций развития бюджетной системы РФ 8

2.1 Этапы трансформации бюджетной системы 8

2.2 Основные результаты и направления бюджетной политики РФ на 2012 г. и период до 2014 г. 15

Заключение 25

Практическая часть (вариант 3) 26

Список использованной литературы 54

Введение

Бюджет играет важную роль в жизни каждого государства. Он является статьей доходов и расходов государства, оказывающей влияние на благосостояние каждого. Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций и т.д.).

Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Действительно, бюджетный дефицит, государственный долг побуждает государство усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование всех секторов экономики, сократить статью расхода на медицину, образование и т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет увеличить финансирование как государственного, так и частного сектора экономики, увеличить трансфертные отчисления, а так же отчисления во внебюджетные социальные фонды.

Так же достаток бюджетных средств позволяет государству принимать активное участие в жизни страны. Наличие бюджетных средств позволяет государству осуществлять государственное регулирование экономики не только в приказной форме. Достаточное количество бюджетных средств позволяет государству задействовать непосредственно экономические рычаги государственного регулирования. Таким образом, бюджет, его формирование и статьи расходов является важным разделом в экономической науке, требующим большого внимания.

Бюджетная система, как совокупность бюджетов государства, административно-территориальных единиц и бюджетов (смет) и счетов автономных в бюджетном отношении учреждений и фондов, основанная на экономических отношениях и юридических нормах. Характер бюджетной системы определяется социально-экономическим и политическим строем страны, а её организационное построение зависит от формы государственного и административного устройства

Целью данной работы является изучение тенденций развития бюджетной системы РФ.

В соответствии с поставленной целью, можно выделить следующие задачи:

- рассмотрение таких понятий как, бюджетная система и бюджетное устройство;

- изучить структуру бюджетной системы;

- рассмотреть этапы трансформации бюджетной системы;

- изучить основные результаты и направления бюджетной политики РФ на 2012 г. и период до 2014 г.

1. Бюджетная система РФ

1.1. Понятие бюджетного устройства и бюджетной системы

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между её отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного и административного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах, распределенных между ними и центром компетенций. Бюджетная система федеративных государств - трехзвенная и состоит из федеративного (федерального) бюджета, бюджетов членов (субъектов) федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют свои бюджетные и налоговые системы.

За более чем тысячелетнюю историю России ее бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеративном государственном устройстве.

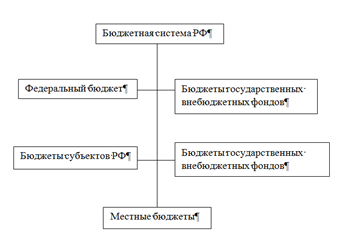

Составляющей частью бюджетного устройства России является бюджетная система, представленная на рис. 1.

Рисунок 1 – Структура бюджетной системы РФ

Бюджетная система - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. [2]

Бюджетная система — главное звено финансовой системы государства. Для построения бюджетной системы РФ по типу бюджетных систем демократических государств огромное значение имеет соблюдение принципов организации бюджетной системы.

1.2 Структура бюджетной системы РФ

Бюджетная система РФ состоит из бюджетов трех уровней:

• первый уровень — федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

• второй уровень — бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень — местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

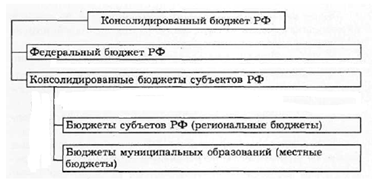

Свод бюджетов всех уровней составляет консолидированный бюджет РФ, который представлен на рис. 2.[4].

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории муниципальных образований.

Консолидированный бюджет РФ — включает федеральный бюджет и консолидированные бюджеты субъектов РФ.

Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т.е. не имеют правовой нагрузки и служат для аналитических и статистических целей.

Рисунок 2 – Структура консолидированного бюджета РФ

Консолидированный бюджет используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

Свод бюджетов — расчетный документ, отражающий соединение всех показателей, характеризующих объединяемые бюджеты.

1. Трансформация тенденций развития бюджетной системы РФ

2.1. Этапы трансформации бюджетной системы РФ

В России в последние 15 лет происходят значительные изменения в бюджетной системе направленные, в частности на совершенствование бюджетного планирования в целях повышения эффективности бюджетных расходов. Весь период преобразований в данной сфере можно разделить на три этапа:

I. Предварительный этап (конец 1990-х – 2003 гг.) включает в себя полномасштабное проведение реформ в области бюджетно-налоговой политики. Процесс реформ начался с восстановления долгосрочной сбалансированности и устойчивости национальной бюджетной системы, а затем переключился на комплексную модернизацию системы управления общественными финансами, включающую создание Стабилизационного фонда, проведение налоговых реформ, формирование новой системы межбюджетных отношений, внедрение среднесрочного бюджетирования, ориентированного на результат (БОР).

II. Основной этап (2004 – 2008 гг.). Указанный период целесообразно называть основным, так как, именно он, является важнейшим этапом в повышении результативности бюджетных расходов. Важным документом является Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг., включающая следующие основные направления: реформирование бюджетной классификации и бюджетного учета; совершенствование среднесрочного финансового планирования; совершенствование и применение программно-целевых методов бюджетного планирования; упорядочение процедур составления и рассмотрения бюджета.

Реализация Концепции завершилась разработкой и принятием поправок к Бюджетному кодексу Российской Федерации, основные внесенные нововведения коснулись бюджетного процесса, бюджетной классификации, правил бюджетного планирования, внедрения трехлетнего бюджетного цикла, расширения прав и обязанностей главных распорядителей, распорядителей и получателей бюджетных средств (с выделением полномочий в области планирования и осуществления расходов, формирования доходов, осуществления операций по финансированию дефицита бюджета).

III. Последующий этап. Для совершенствования системы управления общественными финансами, в целях обеспечения задач реформирования и управления региональными финансами, улучшения качества предоставляемых населению государственных услуг, а также повышения эффективности и результативности бюджетной системы был разработан ряд документов, важное место среди которых занимает Программа Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 г. Также путем принятия поправок в Бюджетный кодекс Российской Федерации была проделана большая работа, связанная с совершенствованием нормативно-правовой базы в области управления общественными финансами, разработан и принят ряд нормативно-правовых актов, регулирующих внедрение бюджетирования, ориентированного на результат, выявлены и внедрены новые инструменты управления бюджетом.

Основным результатом осуществлявшегося в рамках Концепции реформирования межбюджетных отношений в Российской Федерации в 1999—2001 гг. и Программы развития бюджетного федерализма в Российской Федерации на период до 2005 г. развития и реформирования межбюджетных отношений стала законодательная база, давшая основу новой системы межбюджетных отношений. На основе этой концепции была подготовлена Программа развития бюджетного федерализма в РФ, в рамках реализации которой были разработаны финансовые основы новой системы местного самоуправления, осуществлено разграничение расходных обязательств, в основном ликвидированы необеспеченные федеральные мандаты, закреплены на постоянной основе доходы за бюджетами бюджетной системы, была отработана система межбюджетных трансфертов.

Также, с начала 2000-х гг. в рамках функционирования в составе федерального бюджета Фонда реформирования региональных финансов (ФФРФ) и Фонда реформирования региональных и муниципальных финансов (ФРРМФ) в ряде субъектов Федерации проводятся мероприятия, направленные на совершенствование систем управления общественными финансами, в результате которых существенно выросло качество управления общественными финансами на субфедеральном уровне.

На федеральном уровне реформы в направлении повышения эффективности использования государственных финансов осуществляются по нескольким направлениям. Согласно разработанным в 2003 г. Министерством финансов Российской Федерации Принципам реструктуризации бюджетного сектора в Российской Федерации в 2003-2004 гг. и на период до 2006 г. направлениями реформирования в структуре бюджетного сектора являются:

• оптимизация действующей сети получателей бюджетных средств;

• уточнение правового статуса и реорганизация бюджетных учреждений;

• переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг;

• внедрение методов формирования БОР.

Важнейшим этапом в повышении результативности бюджетных расходов стала правительственная Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг. (разработанная с учетом Принципов реструктуризации бюджетного сектора в РФ и утвержденная постановлением Правительства Российской Федерации от 22 мая 2004г. №249), которая явилась основным программным документом, определившим развитие общественных финансов и проведение существенных системных преобразований бюджетного процесса на федеральном уровне в течение этих трех лет .

Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах, включала следующие основные задачи:

- Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

- Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

- Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Переход к утверждению перспективного финансового плана Правительством Российской Федерации.

- Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых в настоящее время по сметному принципу. Ориентация федеральных целевых программ на решение крупных и требующих длительных сроков реализации инвестиционных, научно-технических и структурных проектов межотраслевого характера с четко сформулированными и количественно измеримыми индикаторами результативности.

- Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

- Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках созданного Фонда реформирования региональных и муниципальных финансов.

Успешность реализации реформы еще не проверена временем, но сейчас можно сказать, что новая информация, которая впредь будет формироваться в ходе исполнения бюджета, будет способствовать не только прозрачности бюджетных операций, но и повышению качества принимаемых управленческих решений в бюджетной сфере. Реализация Концепции завершилась разработкой и принятием поправок к Бюджетному кодексу Российской Федерации, многие из которых уже прошли практическую апробацию в рамках внедрения среднесрочного БОР при формировании проектов федерального бюджеты на 2006-2007 гг. Поправки оформили накопленный опыт реформ, утвердив законодательно новые формы и элементы бюджетного процесса. С учетом имеющихся итогов реализации реформ, а также требований текущей ситуации в развитии финансовых взаимоотношений в Российской Федерации между органами власти всех уровней в 2006 г. была принята Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006-2008 гг. Данная Концепция определила комплекс задач и мер в области как совершенствования межбюджетных отношений, так и повышения эффективности управления общественными финансами. Принятые поправки к Бюджетному кодексу РФ предусматривают:

- переход на всех уровнях бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов Российской Федерации - формированию бюджетов на трехлетний период;

- выделение закрытого перечня форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете; изменение порядка планирования и отражения в бюджете расходов на реализацию долгосрочных целевых программ и бюджетных инвестиций в объекты государственной (муниципальной) собственности; введение в бюджетный процесс государственных (муниципальных) заданий;

- расширение полномочий органов власти всех уровней в рамках единых, установленных Кодексом общих позиций по детализации, интеграции бюджетной классификации и бюджетного учета;

- создание условий для возникновения новых организационных правовых форм и проведения реструктуризации бюджетной сети [5, С. 242].

Законодательное закрепление этих изменений создаст новые возможности, стимулы и требования для повышения результативности расходов бюджетов всех уровней. Так, начиная с 2008 г. федеральный бюджет формируется на основе реестров расходных обязательств главных распорядителей средств (ГРС) федерального бюджета. При подготовке проекта федерального бюджета на 2008 г. и период до 2010 г. использованы обоснования бюджетных ассигновании ГРС федерального бюджета, содержащие информацию о непосредственных результатах, объеме и качестве оказанных государственных услуг.

Далее, в рамках третьего этапа трансформации системы бюджетного планирования совершенствование законодательства в сфере финансового планирования осуществляется в направлении повышения результативности выполняемых государством услуг и улучшения качества их оказания. В частности был разработан ряд документов, важное место среди которых занимает Программа Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года. Целью указанной Программы является повышение эффективности деятельности публично-правовых образований по обеспечению потребностей граждан и общества в государственных и муниципальных услугах, увеличению их доступности и качества, выполнению государственных функций, реализации долгосрочных приоритетов и целей социально-экономического развития. Также были введены преобразования нормативно правовой базы в области управления общественными финансами, разработан и принят ряд нормативных правовых актов, регулирующих внедрение бюджетирования, ориентированного на результат, выявлены и внедрены новые инструменты управления бюджетом.

2.2. Основные результаты и направления бюджетной политики РФ на 2012 г. и период до 2014 г.

Основные показатели федерального бюджета на 2012 г. и период до 2014 г.

|

Показатель |

2010 (отчет) |

2011 (оценка) |

Проект бюджета |

||

|---|---|---|---|---|---|

|

2012 |

2013 |

2014 |

|||

|

Экономические условия |

|||||

|

Цена на нефть, долл./баррель |

78,2 |

108,0 |

100,0 |

97,0 |

101,0 |

|

ВВП, млрд. руб. |

44 939,2 |

53 332,0 |

58 683,0 |

64 803,0 |

72 493,0 |

|

Инфляция, декабрь к декабрю, % |

108,8 |

106,5 |

106,0 |

105,5 |

105,0 |

|

Курс доллара, среднегодовой, руб. |

30,4 |

28,6 |

28,7 |

29,4 |

30,5 |

|

Основные параметры бюджетной системы |

|||||

|

Доходы, млрд. руб. |

15 737,5 |

20 335,1 |

21 438,7 |

23 358,5 |

26 237,1 |

|

Расходы, млрд. руб. |

17 614,5 |

20 179,0 |

22 354,8 |

24 413,7 |

26 728,0 |

|

Справочно: расходы на душу населения, руб. в месяц |

10 272,0 |

11 775,8 |

13 045,5 |

14 257,0 |

15 608,5 |

|

Основные параметры федерального бюджета, млрд. руб. |

|||||

|

Доходы - всего |

8 305,4 |

11 211,3 |

11 779,9 |

12 705,9 |

14 091,8 |

|

Расходы - всего, |

10 117,5 |

11 019,4 |

12 656,4 |

13 730,6 |

14 582,9 |

|

Обслуживание государственного долга |

195,0 |

266,6 |

388,4 |

482,3 |

579,2 |

|

Условно утвержденные расходы |

- |

- |

- |

343,3 |

833,6 |

|

Дефицит |

-1 812,1 |

192,0 |

-876,6 |

-1 024,7 |

-491,1 |

|

Справочно, млрд. руб. |

|||||

|

Объем Резервного фонда на конец года |

775,2 |

1 673,5 |

2 235,4 |

2 825,7 |

3 963,7 |

|

Объем Фонда национального благосостояния на конец года |

2 695,5 |

2 604,2 |

2 659,9 |

2 668,7 |

2 798,7 |

|

Государственный внутренний долг на конец года, млрд. руб. |

2 940,4 |

4 555,0 |

6 330,9 |

7 873,2 |

9 221,8 |

|

Государственный внешний долг на конец года, млрд. долл. |

40,0 |

40,8 |

48,4 |

59,4 |

69,0 |

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности — удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленных социальных гарантий, в том числе – пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи.

Основа для решения социальных проблем — высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширение финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты), определяющей степень доверия людей к государству и готовность инвестировать в экономику страны. Важное значение для развития бизнеса имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение экономическую свободы и условий равной конкуренции. Государство должно поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры, авиа- и судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей экономики.

Обеспечение обороноспособности и безопасности — необходимое условие для развития страны. Социальный прогресс невозможен в стране, граждане которой страдают от военных конфликтов, терроризма, преступности, стихийных бедствий. Разрушительный потенциал насилия, природных и техногенных катастроф постоянно растет, и долг государства — сделать все для защиты граждан от этих угроз. Обеспечение высокой боеготовности Вооруженных сил, их техническое переоснащение, создание профессиональной, мобильной армии, борьба с терроризмом и распространением оружия массового поражения, предупреждение локальных конфликтов, предотвращение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий входят в число основных приоритетов бюджетных расходов.

Создание условий для будущего развития — важнейшая миссия социально ответственного государства. Люди должны быть уверены в завтрашнем дне, убеждены в том, что их дети и внуки будут благодарны старшим поколениям, заложившим основы будущего процветания страны в целом, а значит и каждой семьи в отдельности. Развитие природного и научного потенциала, конкурентоспособной системы образования, формирование инновационной среды, поддержка передовых технологий, обеспечение прав и свобод граждан, развитие демократии и гражданского общества, эффективная организация самого государства, борьба с коррупцией – необходимые предпосылки для достижения этой цели. Непосредственный вклад должно внести комплексное решение демографической проблемы.

Достижение многих из них определяется не только их финансовым обеспечением, но и эффективностью правового регулирования, способностью государства принимать справедливые законы и добиваться их исполнения. Значительный вклад вносят, в рамках законодательно установленных полномочий и ответственности, органы государственной власти субъектов Российской Федерации и органы местного самоуправления. Целый ряд публичных обязательств исполняется за счет государственных внебюджетных фондов.

Решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальных гарантий осуществляется за счет средств федерального бюджета. Наконец, из федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Именно поэтому конкретные требования к бюджетной политике ежегодно формулируются в Бюджетном послании Президента Российской Федерации.

Бюджет 2012-2014 годов направлен на повышение уровня жизни населения и выполнение всех обязательств перед гражданами, поддержку стратегических и инновационных отраслей, обеспечение безопасности, создание потенциала для устойчивого развития страны.

В Бюджетном послании на 2012-2014 годы поставлены приоритетные задачи бюджетной политики, определяющие стратегию развития страны, в том числе:

1) интеграция бюджетного планирования в процесс формирования и реализации долгосрочной стратегии развития страны, в том числе и прежде всего – путем полномасштабного внедрения программно-целевого принципа организации деятельности органов исполнительной власти и, соответственно, программных бюджетов;

2) создание в рамках переходного периода предпосылок для введения, начиная с 2015 года, правил использования нефтегазовых доходов и ограничений на размер дефицита федерального бюджета;

3) улучшение условий жизни человека, адресное решение социальных проблем, повышение качества государственных и муниципальных услуг, стимулирование инновационного развития страны;

4) повышение отдачи от использования государственных расходов, в том числе за счет формирования рациональной сети государственных учреждений, совершенствования перечня и улучшения качества оказываемых ими услуг;

5) эффективная децентрализация полномочий публично-правовых образований.

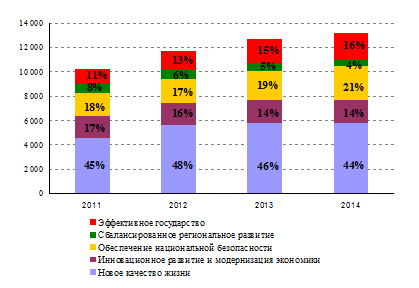

Аналитическое распределение бюджетных ассигнований по направлениям госпрограмм в 2011 году и на 2012-2014 годы

Содержание направлений государственных программ

|

|

Направление |

Государственные программы |

|---|---|---|

|

I. |

Новое качество жизни |

Развитие здравоохранения; Развитие образования; Социальная поддержка граждан; Доступная среда на 2011-2015 годы; Обеспечение качественным жильем и услугами ЖКХ населения России; Развитие пенсионной системы; Содействие занятости населения; Обеспечение общественного порядка и противодействие преступности; Противодействие незаконному обороту наркотиков; Защита населения и территорий от чрезвычайных ситуаций, обеспечение пожарной безопасности и безопасности людей на водных объектах; Культура России; Охрана окружающей среды; Развитие физической культуры, спорта, туризма и повышение эффективности реализации молодежной политики. |

|

II. |

Инновационное развитие и модернизация экономики |

Развитие науки и технологий; Экономическое развитие и инновационная экономика; Развитие промышленности и повышение ее конкурентоспособности; Развитие авиационной промышленности; Развитие судостроительной промышленности; Развитие фармацевтической и медицинской промышленности; Космическая деятельность России; Развитие атомного энергопромышленного комплекса; Информационное общество (2011-2020 годы); Развитие транспортной системы; Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия; Развитие рыбохозяйственного комплекса; Развитие внешнеэкономической деятельности; Воспроизводство и использование природных ресурсов; Развитие лесного хозяйства; Энергоэффективность и развитие энергетики. |

|

III. |

Обеспечение национальной безопасности |

Обеспечение обороноспособности страны; Обеспечение государственной безопасности. |

|

IV. |

Сбалансированное региональное развитие |

Региональная политика и федеративные отношения; Социально-экономическое развитие Дальнего Востока и Байкальского региона; Развитие Северо-Кавказского федерального округа; Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации. |

|

V. |

Эффективное государство |

Управление федеральным имуществом; Управление государственными финансами и государственным долгом; Развитие финансовых и страховых рынков, создание международного финансового центра; Внешнеполитическая деятельность; Юстиция. |

Основное требование к бюджетной политике – гарантированное исполнение принятых расходных обязательств, сохранение долгосрочной сбалансированности доходов и расходов, формирование бюджетных расходов, исходя из приоритетов и планируемых результатов государственной политики.

Основные параметры федерального бюджета на 2012 год и на плановый период 2013 и 2014 годов сформированы на основе прогноза социально-экономического развития Российской Федерации на 2012-2014 годы и соответствуют основным положениям Бюджетного послания, в том числе о необходимости последовательного сокращения размера дефицита федерального бюджета.

В 2012-2014 годах предполагается снижение доходов федерального бюджета с 21,0% к ВВП в 2011 году до 20,1 % в 2012 году, с дальнейшим снижением к 2014 году до 19,4% к ВВП. Такая динамика обусловлена снижением нефтегазовых доходов федерального бюджета с 10,5% к ВВП в 2011 году до 8,4% к ВВП в 2014 году, при этом ненефтегазовые доходы увеличиваются по сравнению с 2011 годом на 0,4% к ВВП и в 2014 году достигают 11,0% к ВВП.

Снижение прогнозируемого поступления нефтегазовых доходов в процентах к ВВП в 2012-2014 годах обусловлено более низкими темпами роста цены на нефть марки «Юралс», курса доллара США по отношению к рублю, налогооблагаемых объемов добычи углеводородного сырья и экспорта нефти и нефтепродуктов по сравнению с темпами роста ВВП.

Увеличение ненефтегазовых доходов федерального бюджета к ВВП в 2012-2014 годах по отношению к 2011 году связано, в основном, с прогнозируемым увеличением поступлений по налогу на добавленную стоимость и акцизам.

В 2012-2014 годах планируется рост расходов федерального бюджета.

Как указано в Бюджетном послании, необходима концентрация расходов на приоритетных направлениях, прежде всего, связанных с улучшением условий жизни человека, адресном решении социальных проблем, повышении качества государственных и муниципальных услуг, стимулировании инновационного развития страны, в том числе исходя из:

- безусловного исполнения законодательно установленных обязательств по выплате социальных пособий и компенсаций в сфере социальной защиты населения, включая пенсионное обеспечение военнослужащих;

- обеспечения сбалансированности бюджета Пенсионного фонда Российской Федерации;

- индексации в 2012 году фондов оплаты труда работников федеральных государственных учреждений, денежного содержания (заработной платы) судей и прокурорских работников, федеральных государственных гражданских служащих, денежного довольствия военнослужащих и приравненных к ним лиц, и выплат, зависящих от размера денежного довольствия;

- обеспечения реализации программ модернизации здравоохранения и образования;

- обеспечения закупки новых видов вооружения, совершенствования боевой подготовки, реализации социальных гарантий для военнослужащих, обеспечения постоянным и служебным жильем военных;

- обеспечения реформы денежного довольствия военнослужащих и сотрудников правоохранительных органов;

- обеспечения с 2012 года полиции за счет средств федерального бюджета;

- поддержке инновационного и инвестиционного развития.

Распределение бюджетных ассигнований по разделам классификации расходов бюджета обеспечивает исполнение действующих и принимаемых в соответствии с приоритетами государственной политики расходных обязательств.

Крупнейшими направлениями расходов федерального бюджета в 2012-2014 годах будут являться расходы на социальную политику (29,8%), национальную оборону (16,9%), национальную безопасность и правоохранительную деятельность (14,3%). На национальную экономику приходится 12,6% расходов бюджета.

Формирование объема и структуры расходов федерального бюджета на 2012-2014 год осуществляется исходя из следующих основных подходов:

1) определение «базовых» объемов бюджетных ассигнований на 2012-2013 годы на основе утвержденных Федеральным законом «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов»;

2) определение «базового» объема бюджетных ассигнований на 2014 год, исходя из необходимости финансового обеспечения длящихся расходных обязательств;

3) уточнение базовых объемов бюджетных ассигнований на 2012 – 2014 годы с учетом:

– передачи с 2012 года финансового обеспечения полиции на федеральный бюджет;

– индексации с 1 октября 2012 года на 6% фондов оплаты труда работников федеральных государственных учреждений, денежного содержания (заработной платы) судей и прокурорских работников, федеральных государственных гражданских служащих, с 1 апреля 2012 года на 6% денежного довольствия военнослужащих и приравненных к ним лиц, и выплат, зависящих от размера денежного довольствия, и стипендиального фонда для обучающихся в федеральных учебных заведениях с 1 сентября 2012 года на 6 %;

– индексации по уровню инфляции публичных нормативных и приравненных к ним обязательств;

– компенсации выпадающих доходов государственных внебюджетных фондов с учетом снижения на 2012-2013 годы тарифов страховых взносов в государственные внебюджетные фонды с 34% до 30%, а для малого бизнеса и некоммерческих организаций, осуществляющих основную деятельность в области социального обслуживания населения, а также благотворительных организаций и организаций, применяющих упрощенную систему налогообложения, - до 20 % (с установлением ставки тарифа страховых взносов сверх установленной облагаемой базы 512 тыс. рублей в 2012 году и 573 тыс. рублей в 2013 году в размере 10 % для плательщиков страховых взносов, для которых установлен базовый тариф);

– индексации с 1 января 2012 года на 6%, с 1 января 2013 года на 5,5%, с 1 января 2014 года на 5,0% расходов на обеспечение выполнения функций (содержание) федеральных государственных органов и обеспечение деятельности федеральных государственных учреждений, в том числе на оплату услуг связи, транспортных услуг, коммунальных услуг, продовольственного и вещевого обеспечения военнослужащих и приравненных к ним лиц;

– проведения реформы денежного довольствия военнослужащих и сотрудников правоохранительных органов;

– уточнения бюджетных ассигнований для финансового обеспечения ряда новых расходных обязательств.

Несмотря на меры по увеличению доходов федерального бюджета (в том числе по совершенствованию налогообложения газовой отрасли и индексации ставок акцизов на табачную и алкогольную продукцию) объем доходов федерального бюджета в реальном выражении в 2012-2014 годах не достигает уровня доходов докризисного 2008 года, в том время как по расходам он будет существенно выше.

Заключение

Бюджетная политика, осуществляемая Правительством России в настоящее время, предполагает стимулирование экономического роста через сокращение государственных расходов и обеспечение профицита бюджета.

Проектирование бюджета производится с учетом динамики макроэкономических показателей, что позволяет не допускать перерасхода бюджетных средств и создавать дополнительные денежные резервы. При этом основными проблемами российского бюджета продолжают оставаться его высокая зависимость от мировых цен на энергоносители и значительная долговая нагрузка. Доходная база бюджета тесно связана с уровнем мировых цен на нефть.

Приоритетными направлениями совершенствования государственного бюджета являются проведение налоговой политики, повышение эффективности управления государственной собственностью, финансирование социальной сферы, правоохранительной деятельности и безопасности государства.

Предполагается, что экономика РФ в ближайшие годы будет функционировать в условиях относительно благоприятной ситуации на мировых рынках сырья и капитала, сопровождаться ростом доходов населения, инвестиционных программ естественных монополий и улучшением ситуации с банковским кредитованием.

Уже начиная со второго полугодия 2009 года, во многом благодаря проводимым антикризисным мерам происходит постепенное восстановление российской экономики. Кроме того, восстановлению способствует улучшение конъюнктуры мирового рынка сырья и капитала.

Практическая часть

Вариант 3

- На основе представленных исходных данных рассчитать показатели проекта бюджета района и составить проект бюджета по форме № 1-Б.

- Подготовить пояснительную записку к составленному проекту бюджета района, в которой следует проанализировать структуру и динамику доходов и расходов бюджета и оценить финансовое состояние муниципального образования.

Таблица 1 Форма № 1-Б

ПРОЕКТ БЮДЖЕТА РАЙОНА, РУБ.

|

Показатели |

Текущий год |

Проект на следующий год |

|||

|

принято |

Исполнено за 6 мес |

ожидаемое исполнение |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

Наименование доходов |

|||||

|

1. Налог на имущество физических лиц |

32 000,00 |

16 000,00 |

32 000,00 |

40 000,00 |

|

|

2. Земельный налог |

148 000,00 |

74 000,00 |

148 000,00 |

265 100,00 |

|

|

3. Единый налог на вмененный доход |

272 000,00 |

136 000,00 |

272 000,00 |

312 800,00 |

|

|

4. Транспортный налог |

21 178 300,00 |

10 589 150,00 |

21 178 300,00 |

21 178 300,00 |

|

|

5. Налог на доходы физических лиц |

786 658,00 |

393 329,00 |

786 658,00 |

1 195 714,00 |

|

|

6. Неналоговые доходы |

500 000,00 |

250 000,00 |

500 000,00 |

575 000,00 |

|

|

ИТОГО доходов |

22 916 958,00 |

11 458 479,00 |

22 916 958,00 |

23 466 914,00 |

|

|

Дотации и субвенции из бюджета области |

10 234 536,00 |

5 025 680,09 |

10 234 536,00 |

17 291 818,26 |

|

|

Всего доходов |

33 151 494,00 |

16 484 159,09 |

33 151 494,00 |

40 758 632,26 |

|

|

Наименование расходов |

|||||

|

1. Общегосударственные вопросы |

105 000,00 |

60 000,00 |

105 000,00 |

111 300,00 |

|

|

2. Национальная безопасность и правоохранительная деятельность |

100 000,00 |

50 000,00 |

100 000,00 |

110 000,00 |

|

|

3. Национальная экономика |

250 000,00 |

125 000,00 |

250 000,00 |

268 750,00 |

|

|

4. Жилищно-коммунальное хозяйство |

800 000,00 |

300 000,00 |

800 000,00 |

888 000,00 |

|

|

5. Охрана окружающей среды |

100 000,00 |

- |

100 000,00 |

105 000,00 |

|

|

6. Образование |

11 096 870,00 |

5 599 347,09 |

11 096 870,00 |

12 486 829,26 |

|

|

7. Культура, кинематография и средства массовой информации |

250 000,00 |

125 000,00 |

250 000,00 |

300 000,00 |

|

|

8. Здравоохранение и спорт |

20 449 624,00 |

10 224 812,00 |

20 449 624,00 |

26 488 753,00 |

|

|

ИТОГО расходов |

33 151 494,00 |

16 484 159,09 |

33 151 494,00 |

40 758 632,26 |

|

|

Субвенции в областной бюджет |

- |

- |

- |

- |

|

|

ВСЕГО расходов |

33 151 494,00 |

16 484 159,09 |

33 151 494,00 |

40 758 632,26 |

|

|

Оборотно кассовая наличность |

663 029,88 |

329 683,18 |

663 029,88 |

815 172,65 |

|

Решение смотрите в файле!

Список использованной литературы

- «Бюджетная система России» под ред. Г.Б. Поляка. — М.:Юнити, 2010

- Бюджетный кодекс Российской Федерации 2011-2012

- Конституция РФ от 12.12.1993

- «Бюджетная система РФ» Александров И.М. – М.: Дашков и К, 2007

- «Бюджетная система РФ» Николаева Т.П. – М.:ЕАОИ, 2008

- «Бюджетная система РФ» Селезнев А.З., Москва, 2011

- «Бюджет и бюджетная система» М.П. Афанасьев, А.А. Беленчук, И.В. Кривогов, Юрайт, 2011

- «Бюджетная система РФ» В.В. Дюбин, Юнион, 2011

- «Бюджетная система РФ» О.В. Врублевская, М.В. Романовский, учебник для вузов, 2010

- «Бюджет и бюджетная система РФ» Н.Н. Ханчук, учебно-практическое пособие для студентов, 2011

- «Современная бюджетная система РФ» Н.И. Куликов, Л.Н. Чайников, Е.Ю. Бабенко, учебное пособие, Тамбов, 2010

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.