Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Модель стоимостной цепочки для бизнес-процессов (Вариант 3)

![Модель стоимостной цепочки для бизнес-процессов (Вариант 3) [12.04.12]](/files/works_screen/1/16/13.png)

Тема: Модель стоимостной цепочки для бизнес-процессов (Вариант 3)

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 59.11K | Скачано: 429 | Добавлен 12.04.12 в 14:50 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Москва 2011

Содержание

Стр.

Введение 3

Теоретическая часть 4

1.1. Стоимостная цепочка внутренних бизнес-процессов 4

1.2 Инновационный процесс 6

1.3 Операционный процесс 7

1.4 Послепродажное обслуживание 9

Заключение 11

Практическая часть 12

Список использованной литературы 24

ВВЕДЕНИЕ

Сегодня каждая компания стремится улучшить качество, сократить производственный цикл, увеличить производительность и объем выпускаемой продукции, а также снизить затраты на бизнес процессы. Следовательно, достижение хороших результатов по этим показателям – всего лишь способ выживания и не ведет к созданию уникальных сфер компетентности. Для того чтобы достичь явного устойчивого преимущества перед конкурентами, необходимо «обойти» их по всем этим параметрам, причем по эффективности – значительно.

Для создания составляющей внутренних бизнес-процессов (ССП) следует определить полную стоимостную цепочку внутренних бизнес-процессов. Эта цепочка начинается с инновационных процессов – выявления настоящих и будущих потребностей клиентов и способов их удовлетворения, продолжается в операционных процессах – доставке товаров и услуг существующим клиентам и заканчивается послепродажным сервисом, т. е. предложением послепродажного обслуживания, которое увеличивает стоимость товаров и услуг, полученных от поставщика [1, с. 167].

Оценка стоимостных цепочек начинается с внутреннего анализа фирмы и затем выводится во внешний конкурентный анализ системы издержек отрасли. Он заканчивается интеграцией этих двух анализов для определения, создания и потенциального поддержания конкурентного преимущества.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Стоимостная цепочка внутренних бизнес-процессов

Стоимостная цепочка определяет последовательность процессов предоставления потребителям товаров и услуг. Помимо основных видов деятельности (формирования рынков, производства и доставки продуктов или услуг и продажи их клиентам) стоимостная цепочка охватывает второстепенные, или вспомогательные, функции: исследования и разработка новых продуктов, управление человеческими ресурсами, применение технологий, которые делают основные процессы создания стоимости более эффективными.

Модель стоимостной цепочки помогает определять те виды деятельности, в которых компания планирует превзойти соперников и обеспечить себе устойчивое конкурентное преимущество.

Целесообразно также оценить каждый процесс стоимостной цепочки с точки зрения модели расчета затрат по видам деятельности. Это позволяет выявить процессы, осуществляемые с затратами, более низкими, чем у конкурентов (источник конкурентного преимущества), и имеющие невыгодное соотношение издержек. Для компаний, реализующих стратегию дифференциации, модель дает информацию, оправдывает ли новая ценность, возникшая в данном процессе, повышенные затраты на создание и доставку товаров и услуг с особыми характеристиками [4].

Общая модель создания стоимостной цепочки, которую как основу организации могут использовать в составляющей внутренних бизнес-процессов включает три основных бизнес процесса:

1. инновации;

2. операции (основные задачи здесь: снижение издержек производства и поставки, качество продукции);

3. послепродажное обслуживание (инструкции как использовать продукт, как его утилизировать).

Модель стоимости, формируемая посредством факторов, может быть представлена следующим образом:

Е = Е (Ф1…Фn),

где Фi, i = 1, …, n – факторы стоимости.

Наиболее значительными факторами, с точки зрения их влияния на стоимость бизнеса, это:

- стоимость бизнес-единиц (отдел, цех);

- ставка дисконтирования;

Степень приращения стоимости бизнеса относительно приращения факторов называется ее чувствительностью. Она показывает, на какой процент прирастает или уменьшается стоимость бизнеса при увеличении значения фактора на 1%. Чем больше коэффициент чувствительности, тем существеннее изменяется стоимость.

Управление общей стоимостью бизнеса сводится к управлению стоимостями формирующих его бизнес-единиц, вкладом каждой из них в итоговую величину стоимости.

Каждое предприятие обладает уникальным набором процессов для создания стоимости и достижения финансовых целей. Существует некая общая модель создания стоимостной цепочки (рис.1) [3, с. 72].

Инновационный процесс состоит в изучении компанией возникающих или скрытых потребностей клиентов с последующей разработкой таких продуктов и услуг, которые удовлетворили бы эти потребности.

Операционный процесс - основной процесс в общей модели внутренней стоимостной цепочки. Это производство и поставка товаров и услуг заказчику. Традиционно этот процесс рассматривался как центр системы показателей деятельности предприятия. До сих пор высокоэффективный операционный процесс и снижение издержек производства и поставки товаров и услуг остаются важными целями любой компании. Однако, как видно из рисунка 1, этот фактор только один и, возможно, не самый главный во всей внутренней стоимостной цепочке в достижении финансовой и клиентской целей.

Обслуживание клиента после продажи и поставки товара или услуги. Некоторые предприятия разработали четкую стратегию по оказанию такого рода услуг.

1.2 Инновационный процесс

Инновационный процесс один из самых внутренних процессов. Для большого числа компаний эффективные и своевременные инновации во много раз важнее, чем отлично организованный повседневный операционный процесс.

Инновационный процесс можно представить как длинную волну создания стоимости, в которой компания сначала определяет и изучает новые рынки, новых потребителей и их настоящие и скрытые потребности. Затем начинается разработка и развитие новых товаров и услуг, которые позволят завоевать рынок и клиентов и удовлетворить их потребности.

Инновационный процесс состоит из двух компонентов:

- определение размера рынка, а также предварительных цен на новые товары и услуги. Компания организовывает свой внутренний бизнес-процесс в соответствии с конкретными нуждами клиентов. Особое значение приобретает анализ перспектив и новых рынков для новых товаров и услуг, которые компания готова поставлять.

2. информация о рынках и потребителях для разработки и развития проектов (создание предложения товара и услуг). Специальная группа по НИОКР проводит научное исследование совершенно новых товаров и услуг, осуществляет прикладное исследование возможности применения уже имеющихся технологических процессов для производства товаров и услуг следующего поколения, развивает новые товары и услуги для продвижения их на рынок.

Компания Advanced Micro Device (AMD) разработала характеристики для оценки инновационного процесса: процент продаж нового товара от общего объема реализации; процент продаж товаров, на которые компания имеет права собственности; введение нового товара в противовес конкурирующему или плановому продукту; продолжительность разработки товара нового поколения.

Инженеры Hewlett-Packard разработали показатель для оценки эффективности цикла разработки продукта — период безубыточности, BET (Break-Even Time). Для достижения безубыточности НИОКР компания должна окупить инвестиции в деятельность. BET подчеркивает значение фактора прибыльности и измеряется в единицах времени, т. е. способствует ускорению процесса разработки новых продуктов по сравнению с конкурентами [3, с. 73-75].

1.3 Операционный процесс

Операционный процесс представляет собой короткую волну создания стоимости, когда компании поставляют уже существующий продукт или услугу существующему клиенту.

Операционный процесс состоит из двух компонентов:

1. получения заказа от клиента на товары и услуги (производство товара и услуги);

2. доставка товара и услуги. Главное в этом процессе — эффективная, бесперебойная и своевременная доставка имеющихся товаров и услуг существующему клиенту.

Операционные процессы контролируются такими финансовыми показателями как: нормативные издержки, бюджет и анализ отклонений. При этом нельзя игнорировать такие факторы, как издержки выполнения больших объемов заказов, плохое качество, неопределенные сроки доставки, разобщенность процессов оформления заказа, получения, выставления счетов и оплаты. Ведётся документальный статистический учет недостатков, которые возникают при использовании традиционных, базирующихся на учете издержек финансовых показателей в краткосрочных операционных циклах в современных рыночных условиях, ориентированных на запросы потребителей и высокое качество поставляемой продукции.

Также следует рассматривать и другие характеристики операционного процесса, такие как гибкость или специфические свойства товара или услуги (показателями являются точность, размер, скорость, энергетическая ценность и т.д.), создающие дополнительную потребительную ценность.

Основными показателями операционного процесса являются [3, с. 77-80]:

- Показатель технологическое время. Показатель, используемый многими предприятиями, переходящими на производство по принципу «точно в срок», называется «эффективность производственного цикла» (manufacturing cycle effectiveness, MCE) и рассчитывается по формуле:

МСЕ =

Полученный коэффициент меньше единицы, поскольку

Продолжительность общего производственного цикла = Время производства + Время контроля качества + Время перемещения продукции + Время простоя/ хранения

Применения МСЕ состоит в том, что все временные затраты за исключением издержек основного производства, а именно контроля качества, переработки брака, перемещения продукции и ее хранения, являются пустыми временными затратами, не участвующими в создании добавленной стоимости. По мере приближения МСЕ к 1становится ясно, что неэффективные временные затраты сокращаются, а возможность быстрого выполнения заказа увеличивается.

- Показатель Особенно важный показатель, аналогичный МСЕ - это количество продукции, выпущенной без брака и прошедшей контроль качества с первого раза. Необходимо стремиться к уменьшению доли продукта на каждой стадии производственного процесса, который не соответствует спецификации заказа потребителя.

- издержек. Оцениваются затраты на бизнес-процессы с помощью системы расчета издержек по виду хозяйственной деятельности. С помощью анализа издержек по виду деятельности можно понять, каковы общие расходы на запуск новых продуктов и возможные прибыли от их внедрения.

1.4 Послепродажное обслуживание

Послепродажное обслуживание – последняя стадия внутренней стоимостной цепочки. Она включает гарантийное и ремонтное обслуживание, возврат, а также платежи по кредитным картам.

Компании, стремящиеся в полной мере оправдать ожидания клиентов относительно послепродажного обслуживания, могут использовать те же показатели (временной цикл, качество и затраты), что и для операционного процесса. Так, временной цикл – от момента поступления заявки до полного устранения поломки – оценивает скорость реакции на возникшую проблему. Показатель затрат отражает эффективность – стоимость ресурсов, использованных для оказания послепродажных услуг. И наконец, процент выполненных по первому требованию заявок относительно числа повторных вызовов свидетельствует о качестве обслуживания [2, с. 156].

Предприятиям, работающим по схеме продажи в кредит, скорее всего, потребуются следующие показатели: затраты, качество и продолжительность временного цикла в дополнение к скорости процедур выставления счетов, получения окончательной оплаты и решения спорных вопросов.

ЗАКЛЮЧЕНИЕ

Традиционная система оценки эффективности предприятия фокусируется только на контроле и улучшении таких параметров, как издержки, качество и продолжительность временного цикла существующего бизнес-процесса. Сбалансированная система показателей, напротив, позволяет идентифицировать внутренние потребности на основании ожиданий, запросов и потребностей клиента [4].

Инновационный процесс сегодня считается жизненно важным компонентом составляющей внутренних бизнес-процессов, поскольку он, во-первых, подчеркивает необходимость выяснения характеристик целевых сегментов рынка, где компания собирается предложить свои будущие продукты и услуги, а во-вторых, позволяет изобретать и разрабатывать такие новые продукты и услуги, которые удовлетворят будущие потребности клиентов из этих сегментов. Такой подход позволяет компании уделить значительное внимание научным исследованиям, проектированию и разработке новых товаров, услуг и рынков.

Операционный процесс остается существенной составляющей общего бизнес-процесса, а послепродажное обслуживание позволяет компаниям определить наиболее важные аспекты услуг, которые необходимы потребителю после поставки заказа.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1. Для финансирования инвестиционного проекта стоимостью 200 млн. руб. ОАО привлекает такие источники, как:

амортизационные отчисления - 50 млн. руб.,

кредиты банка - 50 млн. руб.,

эмиссия обыкновенных акций - 75 млн. руб.,

эмиссия привилегированных акций - 25 млн. руб.

Цена капитала по каждому источнику соответственно составляет: 15%, 25%, 20%, 15%.

Предполагается, что срок окупаемости проекта составит 3 года.

Определите средневзвешенную цену капитала, экономически обоснуйте целесообразность реализации инвестиционного проекта и сделайте вывод.

Решение:

Определяем средневзвешенную цену капитала:

Рассчитываем долю каждого источника капитала:

dао = 50/200 = 0,25

dкб = 50/200 = 0,25

dобак = 75/200 = 0,375

dпрак = 25/200 = 0,125

ССК = 15*0,25+25*0,25+20*0,375+15*0,125 = 3,75+6,25+7,5+1,875 = 19,375%

Определяем доходность:

Вывод: Средневзвешенная цена капитала равна 19,375%. Реализация инвестиционного проекта целесообразна, так как доходность превышает средневзвешенную цену капитала (33% > 19,375%).

Задача 2. На основе данных, представленных в таблице, определите средневзвешенную цену капитала по каждому варианту и лучший вариант структуры капитала.

|

Наименование показателя |

Возможные варианты структуры капитала |

|||||

|

Доля заемного капитала |

12 |

8 |

35 |

25 |

45 |

50 |

|

Доля собственного капитала |

88 |

92 |

65 |

75 |

55 |

50 |

|

Средняя цена собственного капитала |

18,0 |

10,0 |

13,5 |

20,0 |

11,5 |

12,5 |

|

Средняя цена заемного капитала |

12,0 |

14,5 |

15,0 |

11,0 |

16,5 |

17,5 |

Решение:

Определяем средневзвешенную цену капитала:

Для 1 варианта структуры:

ССК = 12,0*0,12+18*0,88 = 1,44+15,84 = 17,28%

Для 2 варианта структуры:

ССК = 14,5*0,08+10,0*0,92 = 1,16+9,2 = 10,36%

Для 3 варианта структуры:

ССК = 15,0*0,35+13,5*0,65 = 5,25+8,775 = 14,025%

Для 4 варианта структуры:

ССК = 11,0*0,25+20,0*0,75 = 2,75+15 = 17,75%

Для 5 варианта структуры:

ССК = 16,5*0,45+11,5*0,55 = 7,425+6,325 = 13,75%

Для 6 варианта структуры:

ССК = 17,5*0,5+12,5*0,5 = 8,75+6,25 = 15%

Вывод: Лучшим вариантом структуры капитала является вариант структуры под № 2, т.к. имеет наименьшую цену капитала 10,36%.

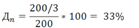

Задача 3. В результате инвестирования средств в размере 1860 тыс. рублей предполагается получение прибыли в размере 780 тыс. руб. Ставка налога на прибыль – 20%, ставка по банковским кредитам – 15%. Определить прирост ожидаемой рентабельности собственных средств для следующих вариантов источников инвестиций: 1) при использовании только собственных средств, 2) при использовании заемных средств в размере 450 тыс.руб., 3) при использовании заемных средств в размере 790 тыс.руб.

Решение:

- При использовании только собственных средств:

Рск = Рск(с) = ЧП/СК = 780 * (1 - 0,2)/ 1860 * 100% = 33,55%

- При использовании заемных средств в размере 450 тыс. руб.:

Рск(з) = ЭФР = (1 – Нпр) * (ВП/А - Спк) * ЗК/СК * 100% = (1 - 0,2) * (780/1860 – 0,15) * 450/(1860 – 450) * 100% = 0,8 * 0,27 * 0,32 * 100% = 6,91%

Рск = 33,55 + 6,91 = 40,46%

- При использовании заемных средств в размере 790 тыс. руб.:

Рск(з) = ЭФР = (1 – Нпр) * (ВП/А - Спк) * ЗК/СК * 100% = (1 - 0,2) * (780/1860 – 0,15) * 790/(1860 – 790) * 100% = 0,8 * 0,27 * 0,74 * 100% = 15,98%

Рск = 33,55 + 15,98 = 49,53%

Вывод: Прирост ожидаемой рентабельности собственных средств для источников инвестиций: 1) при использовании только собственных средств составит 33,55%; 2) при использовании заемных средств в размере 450 тыс.руб. составит 40,46%; 3) при использовании заемных средств в размере 790 тыс.руб. составит 49,53%.

Задача 4. Определить структуру капитала для финансирования активов предприятия в объеме 3000 тыс.руб, если переменная часть оборотных активов составляет 10%, постоянная часть оборотных активов – 15%. Применить при этом консервативный, умеренный и агрессивный типы финансовой политики.

Решение:

1. Определим размер каждой части в тыс. руб.:

переменная часть оборотных активов = 10% * 3000 =3 00 тыс. руб.

постоянная часть оборотных активов = 15% * 3000 = 450 тыс. руб.

внеоборотные активы = 75% * 3000 = 2250 тыс. руб.

2. Применим консервативный тип финансовой политики:

переменная часть ОА: 50% * 300 = 150 тыс. руб. (краткосрочные)

постоянная часть ОА: (50% * 300) + 450 = 600 тыс. руб. (долгосрочные обязательства)

ВНА: 2250 тыс. руб. (собственный капитал)

3. Применим умеренный тип финансовой политики:

переменная часть ОА (100%): 300 тыс. руб. (краткосрочные обязательства)

постоянная часть ОА (100%): 450 тыс. руб. (собственные средства)

ВНА: 2250 тыс. руб. (собственный капитал и долгосрочные обязательства)

4. Применим агрессивный тип финансовой политики:

переменная часть ОА (100%): 300 тыс. руб. (краткосрочные обязательства)

постоянная часть ОА: 50% * 450 = 225 тыс. руб. (краткосрочные)

постоянная часть ОА: 50% * 450 = 225 тыс. руб. (собственный капитал и долгосрочные обязательства)

ВНА: 2250 тыс. руб. (собственный капитал и долгосрочные обязательства)

Вывод: Структура капитала будет иметь следующий вид:

|

|

Консервативный |

Умеренный |

Агрессивный |

|

КЗК |

150 |

300 |

525 |

|

СК+ДЗК |

2 850 |

2 700 |

2 475 |

Задача 5. По облигации номинальной стоимостью в 45 тыс. руб. в течение срока ее погашения – 12 лет. ежегодно выплачиваются купонные платежи в размере 11,5% годовых, которые могут быть помещены в банк:

а) под 12% годовых

б) под 11 % годовых

Определить вид облигации по способу выплаты дохода в каждом случае.

Решение:

По способу выплаты дохода облигации бывают:

1. облигации с фиксированным купоном;

2. облигации с плавающим (переменным) купоном;

3. индексируемые облигации;

4. бескупонные облигации.

Вывод: В данном примере представлены облигации с фиксированным купоном, поскольку эмитентом установлена фиксированная ставка (купон) в виде определенного процента от номинальной стоимости. Купонные платежи выплачиваются кредиторам один раз в год.

В случае «а», необходимый уровень дохода превышает установленную по облигации купонную ставку, в результате чего текущая стоимость облигации будет ниже ее номинальной стоимости;

В случае «б», необходимый уровень дохода уступает установленной по облигации купонной ставке, и текущая стоимость облигации будет выше ее номинальной стоимости.

Задача 6. Ожидаемая чистая прибыль по инвестиционному проекту по годам прогнозируется: 1-ый год – 13600 тыс. руб., 2-ой год – 14750 тыс. руб., 3-ий год – 25000 тыс.руб. Капитальные вложения в проект – 18000 тыс. руб. Средневзвешенная стоимость капитала – 20%. Определить экономические показатели эффективности проекта.

Решение:

|

Год |

К |

CF |

|

CF*at |

Кумулятивный CF*at |

|

0 |

18 000 |

|

|

|

|

|

1 |

|

13 600 |

0,833 |

11 328,8 |

-6 671,2 |

|

2 |

|

14 750 |

0,694 |

10 236,5 |

3 565,3 |

|

3 |

|

25 000 |

0,579 |

14 475 |

18 040,3 |

|

ИТОГО: |

|

|

|

36 040,3 |

|

Рассчитаем показатели эффективности проекта:

1. чистый дисконтированный доход:

NPV = Σ CF/(1+Е)t – К = 36 040,3 - 18 000 = 18 040,3 тыс. руб.

2. индекс доходности:

PI = Σ CF/(1+Е)t/К = 36 040,3 / 18000 = 2,002

Вывод: 1) NPV больше 0, проект эффективен; 2) PI больше 1, проект эффективен.

Задача 7. Оценить эффективность структуры капитала предприятия

Баланс:

|

Актив, млн. руб. |

Пассив, млн. руб. |

||

|

Денежные средства - 2 |

Собственные средства - 10 |

||

|

Дебиторская задолженность - 2 |

Заемные средства – 10, в том числе |

||

|

Товарные запасы -3 |

Краткосрочный заемный капитал - 5 |

||

|

Здания и сооружения - 5 |

Долгосрочный заемный капитал - 5 |

||

|

Машины и оборудование -8 |

|

|

|

Прибыль до вычета процентов и налогов - 4 млн. руб., финансовые издержки (проценты за кредит) -2 млн. руб.

Решение:

Итого Актив = 2 + 2+ 3+ 5 +8 =20 млн.руб.

Итого Пассив = 10 + 10 = 20 млн.руб.

Для оценки эффективности структуры капитала рассчитаем основные показатели:

1. критерий уровень финансовой рентабельности. Для этого необходимо рассчитать эффект финансового рычага:

ЭФР = (1 - Снп) * (КВРА - ПК) * ЗК/СК

где СНп — ставка налога на прибыль, доли;

КВРА - коэффициент валовой рентабельности активов, %;

ПК - средний размер процентов за кредит, %

КВРА =4/20 * 100 = 20%

ПК = 2/10 * 100 = 20%

ЭФР = (1 - 0,2) * (20 - 20) * 10/10 = 0%

Вывод: Значение коэффициента рентабельности собственных средств возросло по мере наращивания заемных средств, т.е. средняя ставка процента равна значению коэффициента рентабельности активов. Следовательно эффект финансового рычага нулевой.

2. критерий - критерий минимизации средневзвешенной стоимости капитала (ССК):

ССК = ∑Yi*Cj

УСК = 10/30=0,33

УЗК = 10/30=0,33

ССК = ЧП(1 - Снп)/СК = 4 * (1 – 0,2)/10 = 0,32 *100% = 32%

СЗК = 2 * (1 – 0,2)/10 = 0,16 * 100% = 16%

ССК = 0,33 * 32 + 0,33 * 16 = 10,56 + 5,28 = 15,84%

Рентабельность капитала (РК) = 4 * (1 – 0,2)/30 *100% = 10,67%

Вывод: РК < ССК (10,67<15,84) следовательно, структура капитала неэффективна. Максимальная доходность (рентабельность) капитала может быть обеспечена за счет минимизации средневзвешенной его стоимости, оптимизации соотношения собственного и заемного видов привлекаемого капитала, привлечения его в формах, которые генерируют наиболее высокий уровень прибыли.

3. критерий. Уровень финансовых рисков:

Собственные оборотные средства (СОС) = ПП – ПА = (10 + 5) - (2 + 4) = 9 млн. руб.

Вывод: Структура капитала эффективна. Увеличивая размер собственных оборотных средств, предприятие снижает риск потери платёжеспособности.

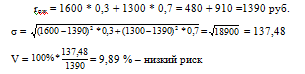

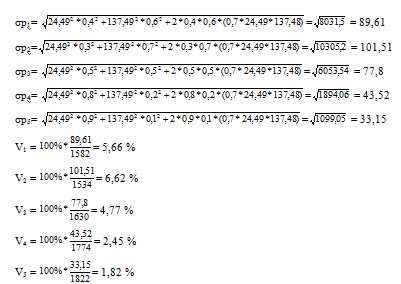

Задача 8. Определить ожидаемую доходность, среднеквадратическое отклонение и риск акций компаний А и В, если прогнозируются следующие показатели:

|

|

Прогнозы - «А» |

Прогнозы - «В» |

|

Доход, руб. |

1850 1900 |

1600 1300 |

|

Вероятность получения дохода |

0,6 0,4 |

0,3 0,7 |

Выбрать оптимальную структуру портфеля, состоящего из акций А и В.

|

Акции |

Соотношение акций компаний А и В |

||||

|

|

1 |

2 |

3 |

4 |

5 |

|

«А» |

0,4 |

0,3 |

0,5 |

0,8 |

0,9 |

|

«В» |

0,6 |

0,7 |

0,5 |

0,2 |

0,1 |

Корреляция между акциями компаний – 0,7

Решение:

1. Определим ожидаемую доходность, среднеквадратическое отклонение и риск акций компаний А:

rож = 1850 * 0,6 + 1900 * 0,4 = 1110 + 760 = 1870 руб.

2. Определим ожидаемую доходность, среднеквадратическое отклонение и риск акций компаний В:

3. Выбираем оптимальную структуру портфеля, состоящего из акций А и В:

r1 = 1870 * 0,4 + 1390 * 0,6 = 748 + 834 =1582 руб.

r2 = 1870 * 0,3 + 1390 * 0,7 = 561 + 973 =1534 руб.

r3 = 1870 * 0,5 + 1390 * 0,5 = 935 + 695 =1630 руб.

r4 = 1870 * 0,8 + 1390 * 0,2 = 1496 + 278 =1774 руб.

r5 = 1870 * 0,9 + 1390 * 0,1 = 1683 + 139 =1822 руб.

Вывод: Самая оптимальная структура портфеля содержит 0,9 акций компании А и 0,1 акций компании В, т.к. самый низкий риск акций компаний при высокой ожидаемой доходности.

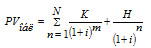

Задача 9. По 10-летней облигации с номиналом 3200 руб. ежегодно выплачивается купонный доход в размере 12% годовых при рыночной ставке 13,5%. Определить рыночную цену облигации. Стоит ли ее приобретать по действующей на рынке в настоящий момент цене – 2500 руб.

Решение:

Для облигаций с периодической выплатой купона и погашением номинала в конце срока обращения рыночная стоимость рассчитывается:

где:

К – купон за период;

Н – номинал;

i - ожидаемая инвестиционная доходность;

n – число лет до погашения;

m – число периодов выплаты до погашения;

К = 3200 * 12% = 384 руб.

PVобл = 384/(1+0,135)1 + 384/(1+0,135)2 + 384/(1+0,135)3 + 384/(1+0,135)4 + +384/(1+0,135)5 + 384/(1+0,135)6 + 384/(1+0,135)7 + 384/(1+0,135)8 + +384/(1+0,135)9 + 384/(1+0,135)10 + 3200/(1+0,135)10 = 338,33 + 298,14 + 262,65 + 231,46 + 203,82 + 179,61 + 158,29 + 139,43 + 122,84 + 108,23 + 901,92 = 2944,72 руб.

Вывод: Рыночная стоимость облигации больше, чем действующая на рынке в настоящий момент цена, т.е. покупать данную облигацию целесообразно.

Задача 10. Определить риск портфеля, состоящего из трех финансовых активов, если:

Доля активов в начальном инвестиционном портфеле: А – 0,5, Б – 0,3, В – 0,2. Ковариация: активов А и Б – 110, активов А и В – 80, активов Б и В - 90 . Среднеквадр. отклонение ожидаемой доходности: А – 8,3; Б – 7,5; В – 7,2.

Решение:

σП = (0,5*0,5*(8,3)2 + 0,5*0,3*110 + 0,5*0,2*80 + 0,3*0,5*110 + 0,3*0,3*(7,5)2 + 0,3*0,2*90 + 0,2*0,5*80 + 0,2*0,3*90 + 0,2*0,2*(7,2)2 )1/2 = 9,17

Вывод: Риск портфеля, состоящего из трех финансовых активов равен 9,17.

Задача 11. Определить риск портфеля ценных бумаг, состоящего на 40% из безрисковых активов, при условии, что он был сформирован на основе инвестиционного портфеля, среднеквадратическое отклонение по которому составляло 20%.

Решение:

σбр = Dn*σn,

где: σбр - риск портфеля вследствие включения в его состав безрискового актива;

Dn - доля, занимаемая прежним портфелем в формируемом;

σn - риск прежнего портфеля.

σбр = 0,6* 20 = 12%

Вывод: Риск портфеля ценных бумаг, состоящего на 40% из безрисковых активов, при условии, что он был сформирован на основе инвестиционного портфеля составляет 8%.

Задача 12. Определить величину спрэда по акциям и выявить наиболее ликвидную акцию. По первой акции: минимальная цена предложения – 3800 руб., максимальная цена спроса – 3400 руб. По второй акции: минимальная цена предложения – 5000 руб., максимальная цена спроса – 4500 руб.

Решение:

Критерием выбора является наименьшее отношение СПРЭДа к максимальной цене спроса на акцию.

Акция 1. СПРЭД = 3800 – 3400 = 400 руб.

400/3400 = 0,1176

Акция 2. СПРЭД = 5000 – 4500 = 500 руб.

500/4500 = 0,1111

Вывод: Наименьшее значение у акции № 2, следовательно, она наиболее ликвидна.

Задача 13. Сумма дивиденда по акции составляет 400 руб. В среднем размер дивиденда постоянно возрастает на 11%. Минимально необходимая норма прибыли, которую инвестор может получить по другим инвестициям, составляет 0,6. Рассчитать рыночную цену акции в текущем году.

Решение:

P = [Do * (l + g)/(r - g)],

где Do - последний фактически выплаченный дивиденд;

r – требуемая ставка доходности;

g - ожидаемый темп прироста дивиденда.

Р = [400 * (1+0,11)/(0,6 – 0,11)] = 906,12 руб.

Вывод: Рыночная цена акции в текущем году составит 906,12 руб.

Список литературы

- Галиаскаров Ф.М. Теория финансового менеджмента. Учебное пособие/ Ф.М. Галиаскаров, А.А. Мозалев, Р.М. Сагатгареев - М.: Вузовский учебник, 2008.

- Лукасевич И.Я. Финансовый менеджмент. М.: ЭКСМО, 2008, 2009, 2010.

- Роберт С.Каплан, Дейвид П.Нортон. Сбалансированная система показателей. От стратегии к действию. – М.: Олимп-Бизнес, 2003.

- Журнал «Управление экономическими системами: электронный научный журнал» №11, 2011.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.